高管激励与上市公司绩效相关性研究

2015-12-02徐彦辉谢会丽

徐彦辉,谢会丽

(杭州电子科技大学,浙江 杭州 310018)

在委托代理理论下,所有权和经营管理权分离导致信息不对称、股东与管理层之间的利益目标不一致,经营者会在追求自身利益时产生损害公司所有者利益的行为。对高管的激励,降低代理成本,已经成为公司发展的关键问题。我国上市公司高管激励的效应如何?是否提高了公司价值?本文将通过中国上市公司数据进行分析,验证我国上市公司高管激励的效应。

一、理论基础

(一)委托代理理论

委托代理理论是过去40多年里契约理论最重要的发展之一。早在20世纪70年代,诸多学者就着力于研究公司内部信息不对称和工作人员激励问题。Jensen和Meckling(1976)研究表明委托代理理论会导致三个不可避免的问题,即委托人和代理人的效用函数不同、责任不对等、信息不对称,这样会导致代理人产生偷懒、机会主义行为等委托代理问题,从而导致非效率损失(表现为道德风险和逆向选择)和代理成本。Jensen和Meckling(1976)将代理成本归纳为委托人的监督成本、代理人的保证成本以及剩余损失。监督成本就是委托人为了“监控”代理人行为不违背自己利益,使其为自己利益尽力所花费的成本,如计量和观察代理人行为的成本、建立和履行激励契约的成本等。代理人的保证成本是指当代理人做出损害委托人利益时,愿意向委托人进行补偿的成本。剩余损失是指对于有着机会主义倾向的代理人,在监督和保证成本一定时,代理人仍可能采取有别于委托人效用函数的行为,这样两者差异会导致委托人财富减少,其减少的数额就是剩余损失。三者共同构成代理成本,并具有此消彼长的关系。当监督成本和保证成本比较大时,代理人的行为偏离委托人效用函数的可能性就会小一点,从而使剩余损失相应减小。

(二)信息不对称理论

信息不对称理论是指在市场经济活动中,不同人员对于信息了解的充分程度和及时性是不同的,卖方比买方更了解商品的各种信息,信息丰富的一方可以通过向信息贫乏的一方传递可靠信息来获益,信息贫乏的一方也需要从另一方获取信息。在委托代理理论下,所有权与经营权分离,企业所有者虽然拥有大量股份,但是可能并不清楚企业的运营状况,而每天接触企业实际运营的管理者,尤其是该群体中的核心——高管人员,会掌握丰富的企业运营数据、市场特点、行业法律法规政策。

(三)激励机制

基于委托代理理论和信息不对称理论,委托人和代理人之间会产生目标偏差,为解决两者之间的矛盾,委托人就可以对公司的经营者采取激励机制,尽可能降低代理成本,以激发公司经营者的创造性和积极性,提高公司绩效。

二、假设提出

委托代理理论认为,公司所有者与高管之间存在信息不对称的问题,管理者为了自己效用最大化会偏离所有者目标,产生代理成本。为了降低高级管理人员因为道德风险和逆向选择产生的代理成本,所有者会使用薪酬激励制度激励经营者采取与其预期目标一致的行为。这样,公司业绩直接影响高级管理人员的薪酬高低,高管层为了获得更高的薪酬保障,会更加努力工作来提高公司绩效和公司成长性,因此提出假设1:

H1:高管薪资激励与企业绩效存在正相关关系。

和薪酬激励类似,当所有者与代理人信息不对称时,所有者为了减少代理人由于道德风险和逆向选择带来的代理成本而与代理人签订报酬绩效契约,在这样的契约约束下,管理层报酬中的股权报酬由公司业绩来决定。为了自身效益的最大化,代理人会充分开发才智和潜力,保证企业业绩得到提高。Hermalin和 Weisbach(1991)以 142家NYSE公司为样本进行实证分析,发现持股比例低于5%时,衡量企业绩效的Tobin's Q值与持股比例负相关,在大于5%但小于20%时,是正相关,但大于20%之后,又是负相关。这是由于高管持股比例过高,会导致高管占用其他股东的财富,即“管理者防御假说”,因此反而会降低企业绩效。在我国,由于股权激励施行的时间较短,范围不普及,力度也不至于过高,所以并未达到“防御”的界点,因此提出假设2:

H2:高管股权激励与企业绩效存在正相关关系。

在非国有上市公司中,股东是资产的所有者,拥有资产的自主支配权,而且能够独享资产收益,这使得股东有更大的动力去激励代理人。而与非国有上市公司相比,国有公司“所有者缺位”,资产管理运营过程中权责不对称,初始委托人无法自由自主支配资产,因此缺乏对管理层激励的内在动力,加大了代理风险。同时,政府部门拥有对代理人的选择权,而代理人市场尚不成熟,使得管理层缺乏提高企业绩效的动力,代理问题更加显著。与非国有上市公司相比,国有上市公司除了追求单一经济人的经济利益目标之外,还会追求经济之外如政治、军事等社会目标,这使得国有公司高级管理层追求的目标发生了偏移,他们同时还会考虑政治意图、职位提升等,而且刘绍娓、万大艳(2013)的研究表明,高管激励对国有上市公司的激励作用更加明显。因此提出假设3:

H3a:高管薪酬的激励作用对非国有上市公司更加明显。

H3b:高管持股比例的激励作用对非国有上市公司更加明显。

三、实证研究设计

(一)样本选择与数据来源

本文按照修订后的《中华人民共和国公司法》规定,选择的高管人员不包括董事和监事,只包括总经理、总裁和副总经理、副总裁、董事长秘书以及公司年报上公布的其他管理人员等。

根据研究需要,本文选取2010—2013年四年间沪深两市所有上市公司公布的年报数据为初始研究样本,并剔除了以下公司的数据:(1)数据不全的公司。研究期间内前三名高管薪酬、高管持股比例、公司总股数、财务数据等研究需要的数据披露不完全的公司。(2)ST公司、*ST公司、SST公司以及被注册会计师出具非标准审计意见的上市公司。这些公司或出现财务状况异常,或连续亏损两年以上,会倾向于通过粉饰报表,财务报告数据可信度不高。(3)金融保险类公司。该类公司在财务特征和会计制度上与一般的企业存在显著性差异,薪酬考核和绩效评价存在独特性。(4)同时发行B股或H股的公司。经过以上筛选,本文共选取了1 587家上市公司作为研究样本,对其2010—2013年四年的数据进行分析。本文使用的数据来自国泰安(CSMAR)数据库,运用 excel和spss19.0对数据进行分析和处理。

(二)模型建立与变量解释

为验证假设1,2,本文运用普通最小二乘法(OLS)建立如下模型:

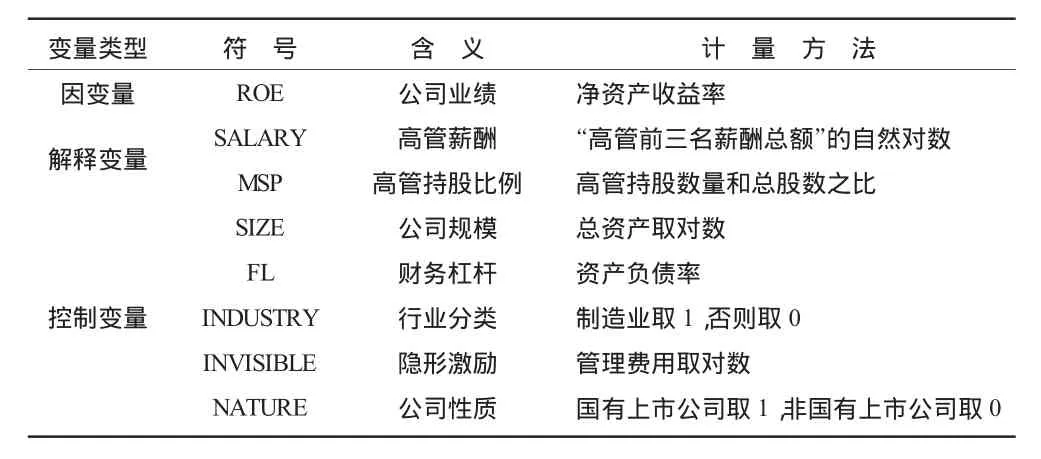

变量定义及计量如表1所示:

表1 变量定义

四、实证结果分析

(一)描述性统计

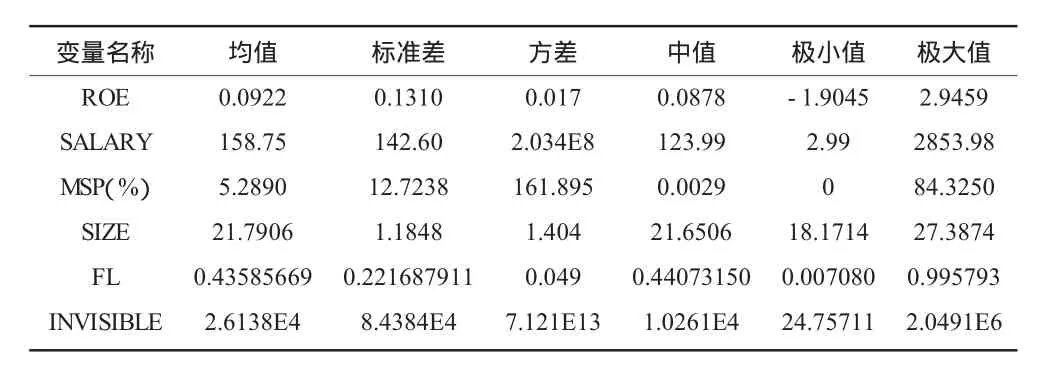

表2报告了主要变量的描述性统计特征。为了数据的直观性描述性统计中SALARY取“高管前三名薪酬总额”(单位万元)、INVISIBLE取管理费用的金额(单位:万元)。 ROE表示企业的净资产收益率,其均值为0.092 2,表明平均上上市公司净资产收益率为9.22%。SALARY表示“高管前三名薪酬总额”,其均值为158.75,表明上市公司“高管前三名薪酬总额”平均值为158.75万元。MSP表示高管持股数量和总股数之比,其均值为5.289 0,表示我国上市公司高管持股比例平均为5.289 0%。经过统计和分析,5.6%的公司高管持股比例高于均值水平5.289 0%,有42.25%的公司高管持股数量为0,说明我国上市公司的高管股权激励尚不完全。

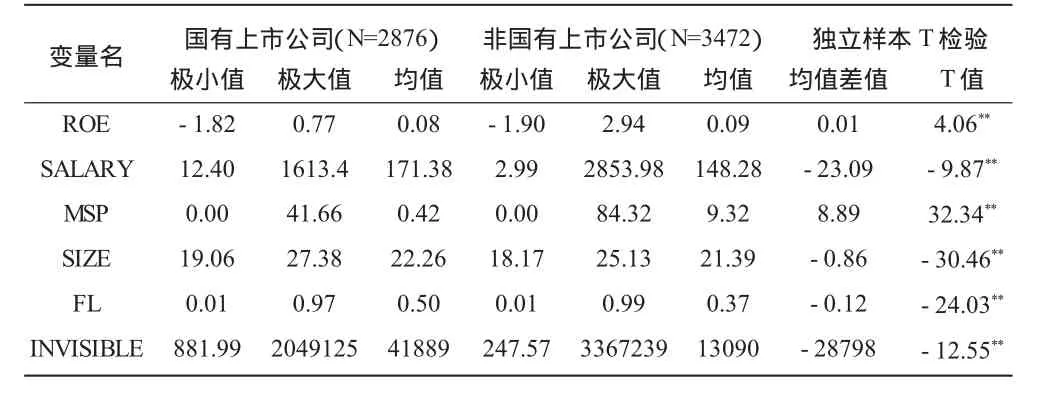

表3显示非国有上市公司比国有上市公司的ROE大0.01%,高管前三名薪酬总额低23.09万元,管理层持股比例高8.89%,管理费用低28 798万元,表明非国有企业用较低的管理层薪酬实现了较高的公司业绩。初步验证了假设3。

表2 主要变量描述性统计(N=6348)

表3 国有与非国有公司主要变量描述性统计与对比分析

(二)相关性分析

表4报告了各主要变量的相关系数。ROE与高管薪资年水平SALARY显著正相关,高管薪资越高,企业绩效越好,初步验证了假设1。ROE与高管持股比例MSP显著正相关,表明高管持股比例越高,企业绩效越好,初步验证了假设2。其中,高管薪资的Pearson相关系数最接近1,在这些变量中与公司绩效的相关性最强。各自变量之间的相关性不高,经过共线性诊断,各自变量间并不存在共线性,可以继续多元线性回归分析。

表4 主要变量Pearson相关性

(三)多元线性回归分析

表5报告了回归结果,第一列全样本回归中变量SALARY系数估计为0.047,在1%的水平上显著为正。这表明高管薪酬激励越高,公司绩效越好。在第二列与第三列国有上市公司与非国有上市公司中变量SALARY系数估计分别为0.054和0.040 7,在5%的水平上显著为正,进一步验证高管薪酬激励与公司绩效的正向相关性。假设1得到了验证,与杜兴强、王丽华(2007)的研究结论一致。第一列数据MSP系数估计为0.000 431,在1%的水平上显著为正,这表明高管股权激励越高,公司绩效越好,验证假设2。第三列非国有公司中MSP系数估计为0.000 314,在1%的水平上显著为正,表明非国有上市公司中高管股权激励与公司绩效成正相关关系,验证假设2。

国有上市公司组SALARY变量系数估计为0.054,而非国有上市公司组中SALARY系数估计为0.040,表明国有上市公司的高管薪酬对绩效的激励效应略高于非国有上市公司中高管薪酬对公司绩效的激励效应,这与H3a并不一致。对于这一结果,可能是因为自从改革开放以来,国有上市公司高管人员的薪酬方案在不断改进和完善,目前国有企业大范围实行的年薪制度紧密地将高管薪酬与经营者的经营业绩、对企业的贡献及承担的风险责任等相联系,提高了高管的积极性,因此在国企高管的薪酬对公司绩效起着显著的激励作用。此外,非国有上市公司的高管所得收入中,一部分是因为持有公司股票而获得的收益,而且他们的持股比例(9.32%)远高于国有上市公司(0.42%),在企业绩效上受高管持股比例的影响更加显著,因此非国有上市公司的高管货币性薪酬对公司绩效的激励效应更小。而非国有上市公司的MSP的系数估计为0.000 314,在1%的水平上显著为正,而国有上市公司并不显著,因此H3b得以验证。

五、研究结论与建议

薪酬激励和股权激励作为高管激励制度的两种方式,其对代理人努力程度的促进作用并不是完全由激励制度本身决定,只有结合其他非薪酬机制的力量,其激励作用才能得到充分发挥。本文通过对2010—2013年间我国1 587家上市公司高管薪酬、高管持股比例与企业绩效的关系进行实证研究发现:(1)上市公司的高级管理层年度薪酬总额与企业绩效之间存在显著正相关关系;(2)上市公司高管持股比例与企业绩效之间存在显著正相关关系;(3)高管薪酬对国有上市公司业绩的影响更大,而股权激励对非国有上市公司业绩的影响更大。

因此,上市公司为了提高企业绩效,应该进一步完善企业的激励机制,综合自身规模、行业等因素合理设计高管激励方案,提高激励机制和企业绩效的敏感性,保证企业的健康发展。目前企业一般采用的是固定工资加额外奖金的年薪制度,能够变动的主要是奖金,金额通过高管业绩表现来确定,高官的业绩表现又通过企业绩效来反映,因此高管的年薪便与企业绩效紧密联系在一起。而年薪只是考察公司一年的绩效,属于短期激励。如果薪酬内容只考虑短期薪酬激励而忽略长期,高管为了自身利益最大化可能会采取有悖企业长期发展的行为。因此在设计薪酬制度时,在考虑短期激励的同时也应该考虑长期激励——股权激励。合理分配基本工资与奖金的比例,能够提高高管经营积极性,从而提高企业绩效。

[1]杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007(1):58-65.

[2]林大庞,苏冬蔚.股权激励与公司业绩——基于盈余管理视角的新研究[J].金融研究,2011(9):162-177.

[3]刘绍娓,万大艳.高管薪酬与公司绩效:国有与非国有上市公司的实证比较研究[J].中国软科学,2013(2):90-101.

[4]Hermalin Benjamin E.,Weisbach Michael S.The Effects of Board Composition and Direct Incentives on Firm Performance[J].The Journal of the Financial Management Association.Winter 1991,20(4):101-112.

[5]Jensen M C,W H Meckling.Theory of the Firm:Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976(3):305-360.