电力亚式期权定价模型的奇摄动解

2015-12-02

(杭州电子科技大学理学院,浙江 杭州310018)

0 引 言

一直以来,电力衍生产品在电力市场发展过程中有着重要的需求,电力衍生产品的定价问题受到广泛关注。近年来人们根据奇异期权中路径依赖型期权的思想,设计研究出电力亚式期权,并运用二叉树模型进行估值[1],得出了这种期权的定价方式,但由于市场机制、国家监管、信息共享等制度的不完善,二叉树每个结点上的数据和估值缺乏准确度。因此对电力亚式期权定价进行渐近分析就显得尤为必要。考虑到电力衍生产品的随机波动和现实电力市场存在一定的差距,本文讨论了一类电力亚式期权定价随机波动率模型,波动率采用快速均值回归的随机波动率模型,通过运用奇摄动渐近展开的方法,求得了电力亚式期权定价所因满足的Black-Sholes 方程及其渐近解,并得到了误差的一致有效估计。

1 模型建立

考虑亚式期权的随机波动率模型,设风险资产价格为S(t),满足如下的随机微分方程:

设ρ'T=(ρ1,ρ)2,r为无风险利率,γ(y)为风险期权金因子,r >0,所以式(1)、式(2)可改为:

首先假设以下条件:

1)对任一y ∈R,f(y) ≠0;

2)f(y),γ(y),b(y),g(y) 在R 上连续;

引入无风险测度P*[2-3],令:

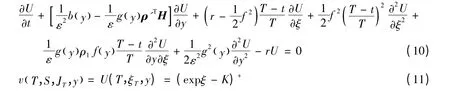

将式(5) (7)代入式(3)、式(4),则式(3)、式(4)可改为:

定解区域为D=[0,T]×R2,引入如下算子:

因此有:

2 形式渐近展开

将U(t,ξ,y),作如下的形式渐近展开式[6]:

引理1 当条件1~3 满足时,则有L*0P(y)= 0,并有唯一的解P(y),满足P(y)≥0,y ∈R,L*0是L0的伴随算子,有P(y)在 [-R,R]上Lipshitz 连续。引理1可见文献[7]。

引理2[7]满足条件1~3,L0U0=0,那么U0=U0(t,ξ)与y 无关。

3 一致有效性

对任一紧集Ω ⊆R2,令QT=[0,T]×Ω,则其中M为与ε 无关的正常数。

证明 将式(17)代入式(15),整理得:

令φ=L1UN+L2UN-1+εL2UN,由条件1-3可知在QT上φ 有界。

当u →0+,有由De Giorgi 迭代技术[9]得到因而进而形式渐近展开式一致有效。定理得证。

4 结束语

本文对于一类电力亚式期权定价模型,波动率采用快速均值回归的随机波动率模型的情形进行了讨论。通过引入无风险测度P*,及测度变换,借助Feynman-Kac 公式得到了电力亚式期权定价Black-Scholes模型;运用奇摄动渐近展开方法得到了电力亚式期权定价的渐近解;并用DeGiorgi 迭代技术证明了渐近解的一致有效性,从而得到了电力亚式期权定价的求解方法。

[1]李江,施泉生.电力奇异期权及其估值研究[J].华东电力,2008,36(6):31-33.

[2]吴恒煜,陈金贤.基于价格随机波动率的衍生产品期权定价[J].西安交通大学学报,2005,39(2):214-217.

[3]Zhu S P,Chen W T.A new analytical approximation for European puts with stochastic volatility[J].Applied Mathematics Letters,2010,23(6),687-692

[4]林清泉,杨丰.公司债务定价理论与实证:基于条款约束视角[M].北京:中国人民大学出版社,2009:79-81.

[5]姜礼尚.期权定价的数学模型和方法[M].北京:高等教育出版社,2008:288-297.

[6]Fukasawa M.Asymptotic analysis for stochastic volatility:edgeworth expansion[J].Electronic Journal of Probability,2010,16(25):764-791.

[7]包立平.高维欧式期权定价模型的奇摄动解[J].应用数学与计算数学学报,2011,25(2):194-204.

[8]马研生.一类非光滑条件下欧式期权定价模型[J].应用数学学报,2010,33(6):1011-1018.

[9]伍卓群,尹景学,王春明.椭圆与抛物方程引论[M].北京:科学出版社,2003:80-85.