面企产品“麸弱粉强”产业整合加大生存难度

2015-12-02张春良

张春良

南方小麦交易市场 江苏 靖江 214513

面企产品“麸弱粉强”产业整合加大生存难度

张春良

南方小麦交易市场 江苏 靖江 214513

1 养殖业低迷制约麸皮行情面粉行情同比坚挺

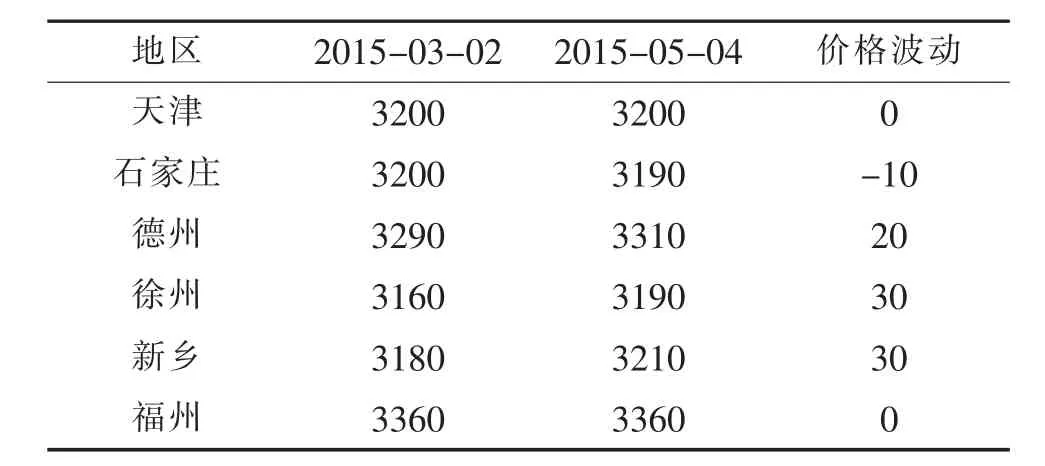

自3月份以来,虽然随着传统节假日氛围的消退,国内小麦市场购销逐步回暖,但面粉加工企业开工情况并不乐观;据相关统计,当前国内大型、特大型面粉企业开机率在70%~80%,中型、小型企业开机率在50%~60%,小微型、微型企业多在30%~50%,还有不少处于半停产、停产状态。随着天气逐步趋热,面粉消费进入传统性淡季,面粉在储存方面的难度大大增加,客观上迫使面粉加工企业无法提升开机率。据相关机构统计数据显示,2015年1~2月国内小麦粉产量为2117.2553万t,同比增长7.38%。国内小麦粉产量的增长难以抵消产能增长,这也使得在小麦粉总量增长的格局下,面企的生存格局不容乐观,尤其是不具备生产规模优势以及市场优势的中小型面粉加工企业,其上游不具备采购成本优势,下游不具备品牌带来的渠道优势。由于国内面粉消费需求清淡,面粉经销商采购积极性不高,面粉加工企业销售情况一般。由于开机率偏低,面粉库存压力不大。受困于麸皮市场价格明显下跌,部分区域面粉出厂价格不同程度上提。截至5月初,北京地区特一面粉出厂价3200元/t,较3月初持平;浙江杭州地区特一面粉批发价3440元/t,上涨40元/t;广东广州地区特一面粉批发价3380元/t,上涨40元/t。3月初以来国内部分地区特一粉出厂价格变化情况见表1。

表13月初以来国内部分地区特一粉出厂价格变化元/t

春节后养殖需求不振导致麸皮市场行情大幅下滑。统计数据显示,截至3月底,国内生猪存栏下降至4.04亿头,较去年同期的4.5亿头降幅超过10%。在养殖利润持续低迷的利空因素影响下,国内能繁母猪存栏下降至4148万头,较去年同期的4869万头下降近15%。春节过后,国内鸡蛋现货市场报价快速下行,蛋鸡养殖户补栏积极性下降。监测显示,截至4月底,河北石家庄地区麸皮出厂价1260元/t,山东济南地区麸皮出厂价1240元/t,河南郑州地区麸皮出厂价1250元/t,安徽宿州地区麸皮出厂价1340元/t,江苏徐州地区麸皮出厂价1340元/t。

2 国内面粉市场行情走势影响因素分析

自3月份以来,受困于国内麸皮市场价格大跌,“面强麦弱”格局显现;终端需求的疲软拖累“麦面”市场行情走势,具体来看有以下几方面主要影响因素。

1)国内麦市“空头”氛围明显,面企采购成本下降。在国家临储小麦持续投放、持粮主体小麦出库较为积极,以及各地储备小麦轮换相继展开等因素影响下,国内小麦市场处于“供增需弱”格局,麦市“空头”氛围较为明显。因预期麦价后期走势不乐观,持粮主体积极寻找用粮企业兜售自身粮源,降低甚至减免出库费用,陈麦市场购销呈现“量淡价弱”格局。国家临储小麦采购成本仍是用粮企业采购市场粮源的风向标,国家临储小麦拍卖市场对市场粮源购销冲击较大,普通小麦因供给压力明显,难以销售出一个好的价格,粮库、粮食贸易商普通小麦销售难度大。截至5月初,江苏地区2014年产普通红小麦靖江安宁港海轮平舱价格2500~2530元/t,普通白小麦安宁港海轮平舱价格报2500~2530元/t;安徽蚌埠地区中等普通白小麦进厂价2490元/t;河南郑州地区中等普通白小麦进厂价格2565元/t;山东济南地区中等普通白小麦进厂价格2540元/t;河北石家庄地区中等普通白小麦进厂价格2580元/t。优质小麦方面,山东济宁地区济南17收购价2870元/t,河南延津地区郑麦366收购价2880元/t,河北石家庄地区藁优2018收购价2900元/t。截至4月底,2015年以来国家临储小麦拍卖市场共举行竞价交易会14次,累计销售国家临储小麦1291.4894万t,实际成交360.0748万t,加上1月6日~8日专场拍卖成交的168.1382万t,成交总量为528.213万t;比上年同期的877.5413万t,减少349.3283万t。原粮采购成本的下降一定程度上缓解了面粉加工企业生存压力。截至4月30日,国内郑州商品交易所强麦1505合约期价报收于2540元/t,较3月初的2623元/t,下跌83元/t,跌幅3.16%。

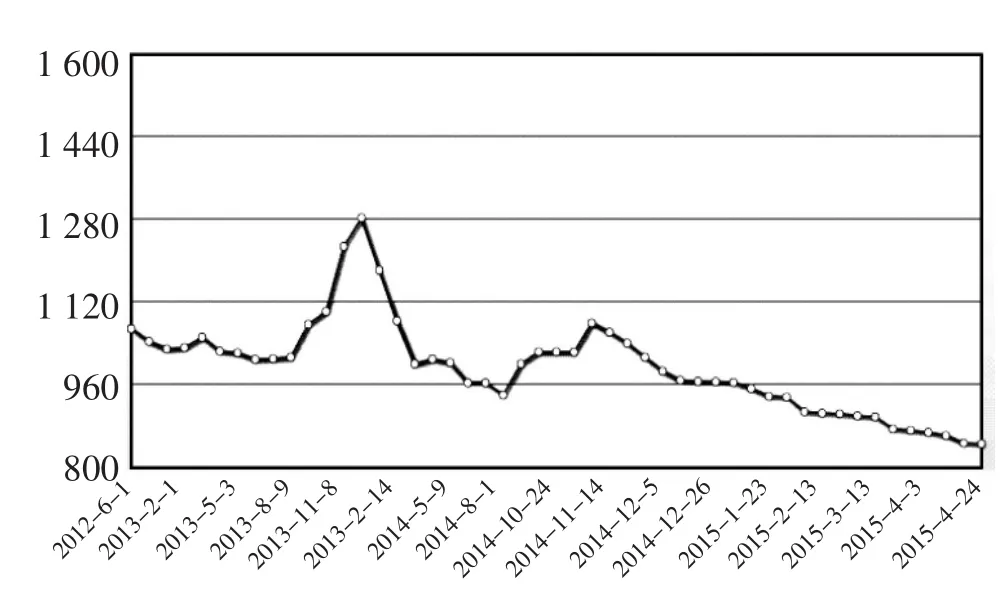

2)消费步入季节性淡季,需求疲软拖累行情。中国商业联合会、中华全国商业信息中心最新联合发布的《全国大型零售企业食品饮料市场2014年度监测报告》指出,2014年食品零售额增速继续下滑,大型零售企业粮油、食品零售额增速降至10%以下;在食品销售增速连续四年放缓的背景下,食品市场面临深度调整。目前国内面粉加工企业面临两难处境,面对生产成本高企、下游产品(尤其是普通粉)同质化竞争激烈的情况下,提价丢市场将会更早的从市场竞争中淘汰出局;不提价则是处于“温水煮青蛙”的持续亏损中煎熬。面粉加工企业之间经营情况不一,大型面粉加工企业因其规模化优势较为明显,其经营情况明显好于中小型面粉加工企业。面粉价格的上提以及面企采购小麦成本下降难以抵消麸皮价格的下跌幅度,在本身加工利润处于微利甚至亏损的局面中,面粉加工企业处于开工赔钱不开工赔市场的窘况,经营状况或处于年内最艰难阶段。受“面强麦弱”提振,面麦之间的价差有所拉大;截至4月底,特一级小麦粉与三等白小麦均价价差已由3月初的740~750元/t,扩大为800~810元/t。特一级小麦粉与三等白小麦价差走势见图1。

图1 特一级小麦粉与三等白小麦价差走势图

3)小麦南下“量少价弱”,粮船运费弱势下跌。国家统计局与中国物流与采购联合会发布的最新数据显示,2014年我国物流需求规模增速减缓,社会物流总费用与GDP的比率有所下降;2014年全国社会物流总额213.5万亿元,按可比价格计算,同比增长7.9%,增幅比上年回落1.6个百分点。受苏皖地区麦价整体弱势运行、南方销区需求疲软加之进口小麦冲击,苏皖小麦南下流通呈现“量少价弱”格局,截至4月底,广州地区2014年江苏产中等普通白小麦到港报价2620元/t,厦门地区2014年江苏产中等普通白小麦到港报价2600元/t左右。相比之下,5月交货的美国2号软红冬小麦FOB价格为216.2美元/t,到国内口岸完税后总成本约为1840元/t,比去年同期下跌670元/t。因进口小麦性价比优势明显且高品质小麦供给紧张,国内贸易商购买约40万t高蛋白小麦,其中30万t来自加拿大,15万t来自澳大利亚。5月份船期,进口小麦价格比国产优质小麦便宜30%以上。中国海关最新公布的统计数据显示,中国3月小麦进口量为15.22万t,同比下降71.75%,均价334.26美元/t;主要来自加拿大6.04万t,美国5.56万t,澳大利亚2.66万t,哈萨克斯坦0.76万t,法国0.2万t;年初迄今共进口小麦35.64万t,同比下降80.66%。预计2015年我国进口小麦数量为250~300万t,全年进口数量或略低于去年数量。受小麦南下流通量较少拖累,江苏靖江安宁港至南方销区粮船运费处于低位。截至4月底,安宁港至广东1000 t船运费100~103元/t,3000 t船运费64~70元/t,5000 t船运费56~58元/t;安宁港至福建1000 t船运费73~78元/t,5000 t船运费50~52元/t。江苏安宁港至南方销区粮船运价指数见图2。

图2 江苏安宁港至南方销区粮船运价指数

4)国内经济低位企稳,通缩短期缓解。国家统计局最新公布的数据显示,2015年一季度国内经济同比增长7.0%,增速比去年第四季度回落0.3个百分点;创2009年金融危机以来同季最低增速(2009年一季度增速为6.5%)。2015年3月份,国内社会消费品零售总额22723亿元,同比名义增长10.2%(扣除价格因素实际增长10.2%);1~3月份,社会消费品零售总额70715亿元,同比名义增长10.6%。3月份,全国居民消费价格总水平同比上涨1.4%;1季度全国居民消费价格总水平比去年同期上涨1.2%。3月份,全国工业生产者出厂价格环比下降0.1%,同比下降4.6%;一季度工业生产者出厂价格同比下降4.6%,工业生产者购进价格同比下降5.6%。当前国内经济低位企稳,通缩短期内有所缓解。预计二季度随着国家稳增长持续加力,央行将会进一步放宽资金流动性,解决小微企业融资难题,保证经济的稳增长;专家预计二季度中国经济将会继续保持上升态势。为了保持较宽裕的市场流动性,提高商业银行支持实体经济的能力,降低企业的融资成本;中国人民银行决定,自4月20日起下调各类存款类金融机构人民币存款准备金率1个百分点,对农信社、村镇银行等农村金融机构额外降低人民币存款准备金率1个百分点,并统一下调农村合作银行存款准备金率至农信社水平。

3 新麦长势整体良好托市收购仍将启动

国家粮油信息中心预计,今年小麦产量略高于去年的1.26亿t。国家统计局最新公布的数据显示,根据全国11万多农户种植意向调查,2015年全国小麦意向种植面积增长0.7%。农业部农情调度显示,预计今年国内冬小麦播种面积略有增加,其中,河南小麦播种面积8170万亩左右,比上年增加60万亩;江苏3 600万亩左右;安徽3 665万亩,比上年增加13万亩;河北3 450.5万亩,比上年减少54.6万亩;山东5 680万亩,比上年增加近70万亩。国内主产区新小麦长势整体良好,加大后期麦市供给压力的预期,因距离新小麦上市尚有一段时间,新小麦的产质量因天气情况仍存变数。截至2015年4月底,国家临储小麦(含2014年临储小麦)剩余库存量为1950~2050万t,国家临储小麦剩余库存数量明显高于上年同期;其中江苏地区330.4万t,安徽地区562.6万t,河南地区966.08万t,湖北地区150.2万t;国家临储小麦剩余库存数量明显高于上年同期。在需求不畅以及供给压力凸显的情况下,国内麦市“买方”市场氛围较为浓厚,麦价仍将延续弱势运行的格局,政策底价成为支撑麦价的主要因素。

今年夏粮收购期间,国内主产区三等白小麦、混合麦以及红小麦的托市收购价2360元/t,2015年小麦最低收购价未上提使得政策对麦价的底部支撑力度减弱。结合2014年国内主产区夏粮收购情况,当前各地区小麦市场行情以及供需格局,预计今年夏收期间市场购销主体心理博弈减弱,市场主体对政策的依赖度较强,夏粮收购“政策市”氛围将较为浓厚。湖北、安徽、江苏、河南以及山东部分区域托市收购预案仍将启动,托市收购预案启动的范围和托市收购数量将对麦价的走势产生重要影响;麦价走势或将呈现低开稳步上涨格局,麦价整体将围绕托市收购价区间波动。2014年湖北地区5月27日率先启动托市收购预案,江苏、安徽、河南三省自5月30日起启动,主产区小麦托市收购启动时间早于2013年;山东枣庄地区6月14日启动小麦托市收购;主产区自新小麦开始收获不足10天,即陆续启动托市收购预案,使得新小麦收购价格在尚未形成主流收购市场价时,托市收购价即成为新小麦收购价格风向标,大幅缩短了新麦上市前期低位运行的时间,也减少了市场贸易的机会。预计2015年国内主产区小麦托市收购仍将大规模启动,麦价低于托市收购价运行的时间较短,预计今年托市小麦收购数量仍将处于近年来高位;由于国内小麦、稻谷以及玉米政策性粮源库存数量高企,仓容紧张或将制约后期主产区新小麦的国储收购,阶段性“卖粮难”或将显现。在国内麦市供需格局宽松及行业整合的大背景下,麦价上涨空间受限;区域间、品种间或有所分化,优质小麦机会仍将好于普通小麦。

4 面粉加工企业收购建议

2015年国内小麦主产区托市收购启动的范围、时点以及收购进度对下半年国内麦市行情走势将产生深刻影响,托市收购力度将决定市场贸易机会和麦价上涨空间,面粉加工企业应从以下几方面着手:

1)维持低位小麦库存量,合理安排企业生产。由于当前国家临储小麦剩余库存数量较大,且国内小麦后期整体仍将处于“买方”市场,粮源供给有保障,面粉加工企业粮源采购方面建议仍采取“以销定购”策略,维持低位小麦库存量,以降低资金占用及采购成本。由于国内面粉消费处于传统淡季,面粉加工企业开机率处于低位,企业应根据终端市场面粉出货情况,合理安排面粉生产。

2)做好夏粮收购调研工作。目前距离国内主产区新小麦上市时点日益临近,市场主体对陈小麦的购销兴趣将逐步转移到新小麦收购市场。面粉加工企业一方面要安排时间调研主要产区小麦的生长情况,获取小麦的产量和质量信息,加大与主产区粮食经纪人、家庭农场、农业合作社、粮库等售粮主体的合作,安排新小麦收购布点及收购事宜;在新小麦上市初期较陈小麦具有价格优势的情况下,面粉加工企业可积极参与夏收过程,采购新季小麦补充库存。

3)关注夏收政策动态。面粉加工企业应密切关注国家出台的相关收购政策和货币政策,尤其是夏粮收购前,农发行出台的信贷政策,这将直接影响各类型收购主体的资金使用额度和方式,进而影响其夏粮收购的市场策略。关注主产区粮食企业新麦收购仓容准备情况,面粉加工企业应适时调整收购经营策略;因优质小麦供需相对偏紧,面粉加工企业可紧抓优质小麦粮源,理性收购。

TS 210.2,F 304.3,F 312.1

A

1674-5280(2015)03-0043-04

2015-05-04

张春良(1981—),男,管理学硕士,总经理,主要从事粮食市场行情研判。