2014年小麦市场行情回顾及2015年一季度市场行情展望

2015-12-02申洪源

申洪源

郑州粮食批发市场 郑州 450046

2014年小麦市场行情回顾及2015年一季度市场行情展望

申洪源

郑州粮食批发市场郑州450046

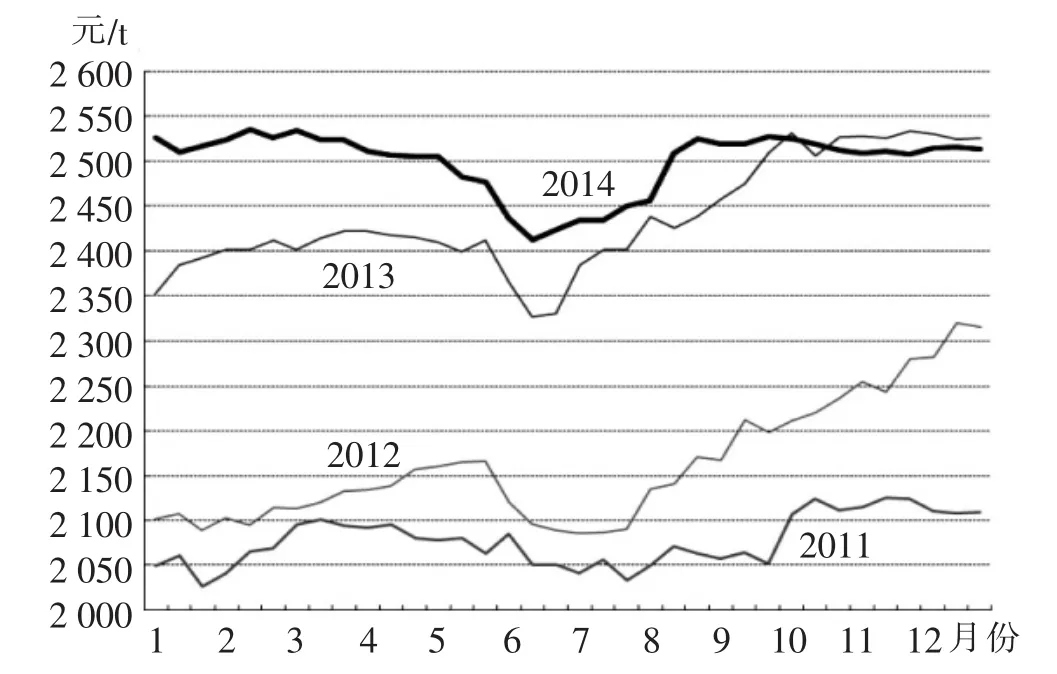

2014年,国内小麦市场多数参与者在反复的“期望,失望,再期望,再失望”中,领悟到了“市场不能靠想象”这样一个深刻的道理。历年小麦最低收购价见图3。2011~2014年国内三等白小麦价格走势对比见图1。

图1 2011~2014年国内三等白小麦价格走势对比

1)第一次的“期望”开始于2月中旬的农历初十。

2014年元旦后,国内小麦延续上年末的平稳走势,市场之前预期的春节期间企业备货、面粉加工高峰并未来临,相反,由于宏观经济形势转弱,面粉消费持续低迷。好在麸皮价格因小麦加工量的减少而不断攀升,很大程度上弥补了加工企业的亏损。

正是由于节前加工企业原粮备货不足,而粮油批发商手中又缺乏成品粮,春节假期刚过,原粮和成品粮的供应断档让国内小麦市场购销热情被快速点燃。仅从农历初十到正月十六的一周时间,主产区河南郑州的小麦收购价格便从春节前的2520元/t涨至2560元/t,到2月下旬,郑州地区小麦继续涨至2580元/t。

2月份突然走高的行情让市场充满“期望”,不少企业错把“短期市场供应(学校、企业开学开工的需求突增)欠缺导致的价格上扬”当成后期的必然趋势。随着加工企业开足马力全力生产以满足市场对面粉的需求,以及政策粮常时常量的投放,小麦的市场行情止涨回稳。

3月上旬过后,市场对面粉的需求回归平稳,贸易商的面粉采购订单逐步减少,面粉加工企业减缓对小麦的采购,开机率也有所下降。同时,麸皮价格因前期供应量大、饲料需求不振,也从2月份最高时的2000元/t以上跌至3月份的1660元/t。

尽管如此,还是有不少企业对后期抱有良好预期,其主要依据是“2013年托市小麦收购量较少,且质量较差”。殊不知,市场需求表现更差。随着河南2012年托市小麦大量涌入市场、麸皮价格继续下行,4、5月份面粉加工企业的平均开机率已经从一季度的65%降至50%以下。接新前,河南郑州地区陈小麦收购价格已经回落到2520元/t左右,麸皮也已跌至1500元/t。惨淡的需求让失望的企业全力抛售手中小麦,尽管如此,市场行情还是持续弱势下滑。

5月中下旬,新产小麦由南至北陆续上市,由于水分偏高、杂质较多,上市价格普遍较低,郑州地区早熟新麦在当时的粮库收购价约2300~2360元/t,粮食经纪人收购价约2200~2240元/t。由于小麦上市地区价格普遍低于国家规定的2360元/t(三等)的最低收购价格水平,在5月30日前,湖北、河南、江苏、安徽率先启动小麦托市预案(6月中旬,山东枣庄启动预案)。启动托市的省份收购价格快速跳涨至2360~2440元/t。

托市大面积启动,但小麦价格并未出现往年那样快速上涨。整个6月份及7月前半个月市场的收购主体依旧是中储粮及相关国有收储库点。民营加工企业、仓储企业及贸易企业则因为上半年的“教训”以及对未来的预期,入市收购心态谨慎,积极性不高。

收储总量不断扩大,7月底全国累计收购小麦已超6200万t,占到全年小麦总量的一半以上。逐步缩减的粮源、玉米行情涨势汹汹,让不少企业意识到“再不收购,后期市场可能会极度缺粮”。在民营贸易仓储、面粉加工企业收购的同时,饲料养殖企业也积极入市抢购,不仅如此,田间地头的粮食经纪人也早就做好准备囤粮待涨。

2)“再次的期望”自7月底、8月初开始孕育。

市场上刺激小麦行情上涨的因素不断堆积,各类粮食企业对行情的预期普遍转好,纷纷再次期望着“后期涨不停,出手就获利”。8月份后,小麦行情可谓众望所归,河南郑州企业的新麦收购价从7月底的2480元/t,一路上涨,至8月底涨到2560元/t。这种涨势似乎并没有停止的意思,业界纷纷预测“年底涨到1.35元/500g应该是不成问题的”。

这种乐观的期望似乎不无道理,但机会和风险永远共存。笔者曾在8月份多次提请业界警惕后期滞涨回调的风险,理由很简单,一是8月份正处新粮大量入库,陈粮库存见底时期,市场流通少,是导致价格上涨的主要原因,一旦收购期结束,后期将会有大量原粮流入市场;二是宏观经济持续下行,国内销区及经济发达地区大量农民工回流,势必影响到整体面粉消费总量需求不振,难以长期支撑小麦价格;三是玉米价格高涨导致饲料养殖企业大量采购小麦用作饲料加工,但玉米的高库存及新玉米即将上市,都将让饲养企业停止采购小麦而转向玉米;四是8月底、9月初新麦后熟期已过,加之面粉的集团消费(学校开学)陡增,企业对新小麦采购量必然扩大,而一旦面粉消费回归平稳,集中大量采购的情况将直到春节前才可能再次出现。同时,粮食经纪人囤积的小麦数量较多,且集并成本较低,一旦行情出现变化,这部分粮食也会快速满足市场需求。

进入9月份,在经历了“惯性上涨”之后,各主产区小麦价格开始止涨回稳。郑州地区的小麦收购价格在9月上旬到2580元/t之后,止步不前,其他一些地区因前期涨势过猛,9月中旬后甚至有了10~20元/t的回调。月底,华北新玉米收购价在2360~2480元/t,陈玉米收购价在2600~2700元/t,较8月份下跌20~30元/t,且这种跌势还在继续。

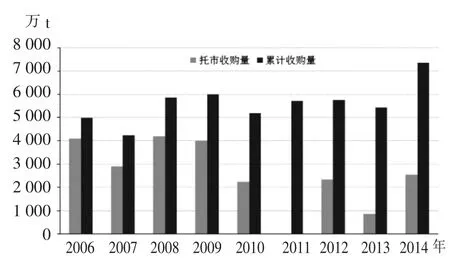

依旧有相当数量的企业相信小麦行情不会跌,甚至会涨。据国粮局统计,截至9月30日,全国累计收购新产小麦7363万t,同比增加1973万t,占小麦总产量的约60%,其中,最低收购价小麦收购2535万t,同比增加1685万t。市场上的粮食极度短缺的背景下,行情怎么会跌?历年小麦托市收购量与累计收购量对比见图2。

图2 历年小麦托市收购量与累计收购量对比

作为贸易仓储企业,收到手中的粮食毕竟会产生费用,如仓储及管理费、水杂减量、损耗、银行利息等。如果市场行情维持平稳,那么在若干月后,企业手中的粮食就已经“跌”了。同样,对于加工企业,企业运营的关键在于现金流(资金周转率),当面粉消费低迷,制成品销售减缓时,就意味着企业成本的增加,这时库存的小麦要么加工成面粉,及时变现,要么直接销售小麦。因此,一旦市场行情持稳一个月,且没有好转迹象的话,就会出现贸易商、仓储企业快速出手小麦,加工企业要么暂缓市场采购而加工自有库存,要么也加紧出售手中原粮。

不幸的是,10月份,市场上不仅没有出现令人期待的“回暖”行情,反倒出现一系列利空情况:2015年小麦最低收购价维持原价格水平不变、江苏较往年提前1个月开始投放2014年托市新麦、国家临储小麦投放量从之前的周均50万t扩大到140万t。郑州小麦也缓步降至2560元/t。历年小麦最低收购价见图3。

图3 历年小麦最低收购价

总体来看,市场供应处于偏紧状态,但需求低迷更甚:面粉加工企业开机率仅50%左右、新玉米收购价跌至2200~2300元/t、经济运行表现不佳、养殖业饲料业全面下行。小麦行情在11、12月份维持弱势波动,郑州地区小麦收购价在12月底回落至2540元/t。

3)市场在2014年以“失望”结束,那么在2015年一季度能否有好的表现,点燃起全年的“希望”还需进一步观察。

据分析,利多因素主要集中在两个方面:一方面,2015年1月6~8日举办的粮食专场竞价交易会如同给予市场的一剂“强心针”。由于此次专场交易的成交结果将与进口小麦配额分配比例挂钩,不仅国家大幅提高了托市小麦的交易底价,将2014年小麦(三等,下同)的底价从2410元/t提高至2550元/t,2013年小麦底价从2360元/t提高至2500元/t,2012年小麦底价从2280元/t提高至2450元/t。企业的交易热情也推动了成交量和成交价创下近年新高。据统计,累计成交168万t,为2年来新高,超出2014年11、12月份托市成交量的总和;成交均价2630.28元/t,较2014年年底最后一期高出200元/t。

另一方面,目前除了江苏在正常投放2014年托市小麦之外,仅有河南利用专场交易投放近90万t2014年托市小麦(成交86万t),尚有较大数量的2014年托市小麦预计会在2015年一季度陆续投放市场,根据专场交易的情况,这批托市小麦的交易底价将极有可能会有所提升。由于国家掌握着较大比例的粮源,后期的政策粮投放底价的提升将在很大程度上影响着国内小麦的市场行情。

同时,居民消费价格指数(CPI)持续走低也增加了国内物价总水平通缩的概率,粮价的适度提升将有助于刺激消费水平的改善。近几年来,全国CPI粮食PPI同比涨幅见图4。

图4 全国CPI粮食PPI同比涨幅

如果说利多因素主要看政策因素的话,那么利空因素则主要集中在供需层面。首先,春节过后,各级储备轮换开展,小麦轮出将给予市场较大的供应,同时,农发行的“双结零”政策也将让不少贸易仓储企业开始着手“售粮套现”,庞大的市场供应或让小麦行情承压。

其次,1月8日结束的专场交易所成交的168万t小麦绝大多数要在3至4月份出库完毕,这也就意味着货款要在2至3月份付清,企业在较大的流动资金压力下,低价变卖手中一定数量的小麦或成为可能。

第三,在专场交易结束,随后正常进行的托市小麦竞价交易中,交易底价恢复原来底价,这就意味着市场中相对低价的小麦依旧存在,加工企业无须紧张“抢粮”。

最后,宏观经济形势低迷也会导致需求下滑。在最新发布的经济数据中,中国制造业采购经理指数下滑至50.1%,虽然高于50%的临界值,但为18个月以来最低,显示出增长动力仍显不足。在经济弱势运行的情况下,面粉消费、饲料消费出现低增长或是负增长已经在2014年得到显著体现,这种现状在2015年一季度还将持续存在。近几年来,PMI走势对比见图5。

图5 PMI走势对比

从目前主产区的小麦长势来看,总体良好。尽管近期降水较少,小麦田间略显旱象,但由于播种期间底墒充足,加之小麦越冬期需水量不大,预计对冬小麦长势影响有限。如果春节后能够及时浇上返青水,并提早做好病害防治准备,今年冬麦应该依旧是个丰收年。

综上所述,2015年一季度小麦市场预计难以出现令人满意的表现。尽管市场对春节行情都有所期盼,但整体来看,庞大的供应压力、低迷的消费需求都会让春节行情如昙花般一现,预计至3月底,黄河以北地区小麦入场价多在2540~2600元/t,其他地区价格多在2500~2560元/t。

TS 210.3,F 304.3

A

1674-5280(2015)01-0048-04

2015-01-14

申洪源(1974—),男,管理学硕士,经济师,郑州粮食批发市场预测部分析师,主要从事国内小麦稻谷行情分析研究。