经济新常态与社会新红利:制度红利的创造与分享

2015-11-30周阳敏

周阳敏,韩 玉

(郑州大学 商学院,河南 郑州 450001)

一、引言

2014年5月,习近平总书记在河南考察时指出,我国发展仍处于重要战略机遇期,我们要增强信心,从当前我国经济发展的阶段性特征出发,适应新常态,保持战略上的平常心态。新常态成为新一轮学者们关注的重点。汪红驹(2014)认为新常态的经济特征包括以下几个方面:经济增长进入次高增长阶段;保增长和控风险成为宏观调控政策的新常态;中国从工业大国向服务业强国转变的结构调整新常态;要素供给的新常态约束;改革与完善国家安全治理的新常态[1]。王晓东(2014)认为新常态主要表现在“四转”上,即增长转段、经济转型、动力转换、调控转向[2]。从学者们的论述可知,经济新常态其实就是实现经济高效、包容和可持续发展,它更加关注人与人、人与自然的和谐。现阶段我国正处在跨越中等收入陷阱的关键时期,是典型的中等收入经济体:民生问题愈加突出,收入分配不平衡,城乡二元结构长期存在,人民对共享改革成果的渴望越来越高;区域发展不平衡,对外部高度依赖,这些都是我们经济新常态所必须面对的问题。

中国改革开放的成果得益于社会体制改革所形成的制度资本,制度资本促进了改革开放以来制度红利的诞生。新常态意味着变革的常态化,释放制度红利也将成为常态,制度变革将成为新常态的持久动力。这其中,解决人民的收入问题,让人民共享改革成果,是经济新常态的必由之路:一是根据“十二五”规划的目标到2020年人均收入要比2010年翻一番,因此,在经济增长放缓的同时势必要让人民共享改革成果。二是新常态中结构调整的要求,中国要从工业大国向服务业强国转变必然是消费驱动而不再是投资驱动,增加人民收入有助于拉动消费。三是劳动力要素供给的约束,依靠“人口红利”拉动经济增长的时代已经过去,农村转移劳动力数量逐渐减少,今后中国经济的发展要依靠“人口质量”而不是“人口数量”。让人民共享改革成果,可以有效缓解要素供给的约束,为人口质量提高注入动力,也可以帮助经济组织留住优秀人才。四是国家安全稳定和企业长远发展的需要。收入分配问题事关国家的安全稳定和企业的长远发展,新常态也更加关注人与人之间的和谐,更加关注公平和正义。由此,我们可以看到新常态下的新红利,不仅“新”在新的制度变革所释放的制度红利,而是“新”在让人民共享新常态下的制度红利成为必然选择。而建立人民共享改革成果和新常态下新红利的“新”的分配机制,具有重要意义。

二、文献综述

目前学术界对制度红利的研究体现在以下三个方面。

(一)对概念和内涵等基本问题的阐释

笔者认为所谓制度红利,就是通过制度变迁有效减少交易成本从而促进经济发展,即制度变革带来了效率、创新和生产率的极大提升[3]。聂辉华、邹肇芸(2012)认为尽管20世纪80年代的制度创新曾经极大地释放了中国经济的活力,但由于近20年制度创新减缓,中国经济增长仍然主要依靠“人口红利”驱动的粗放式增长模式,这与既定的政策目标是冲突的。中国必须摆脱对人口红利的依赖,通过深化政治和经济体制改革获得“制度红利”,以进一步释放经济增长动力,实现可持续发展[4]。

(二)对制度红利产生方式以及价值的思考

Levchenko(2007)阐释了制度质量在国际贸易中的作用。制度质量是贸易流通的重要因素,一国要提高自身在国际贸易中的地位,要致力于提高制度质量。其实,一国通过提高制度质量使得自身贸易地位的提高也是一种制度红利[5]。Alireza Keikha(2012)认为一个石油依附型的国家可以通过制度质量来避免由石油价格波动对经济的影响,这也是一种制度红利[6]。Bruce Hearn(2013)认为有六个有效的衡量制度质量的尺度:腐败控制、高效的政府、政治稳定、监管质量、法治以及问责。他认为制度质量可以控制政府对私人利益的征用和增加名义工资的透明度,这也是一种制度红利[7]。在国内,史晋川指出浙江经济10年高速增长,从内因看,主要得益于浙江历史形成的改革先发优势及制度创新红利[8]。

(三)对制度红利分配机制的初探

笔者认为制度资本的提供者有权参与制度红利的分配,并把制度分为三类:企业制度、内在制度和外在制度,对应地,它们的所有者分别为企业家和员工、公众以及政府,并且初步探讨了制度资本所有者的参与制度红利的分配机制[9]。

从以上的文献综述可以看出,目前对制度红利的研究有以下几个特点:第一,局限在宏观层面上,主要讨论经济改革、政治改革所带来的制度红利。第二,大部分学者都在论证制度红利的概念、内涵和影响等基本层次的内容。第三,微观层面,从企业角度出发的研究制度红利的文献相对较少,几乎不存在,并且对制度红利的研究涉及不深,没有进行深入地刻画,对制度红利诞生和分配机制的研究更是屈指可数。

三、新常态下新红利的诞生机制

笔者认为,新常态下的新红利,主要是指制度红利。目前对制度红利的研究都是宏观层面的,表现为促进国家的经济增长,是不可量化的,并没有说明制度红利的来源,即通过什么样的机制产生、由什么产生等问题,而这正是研究制度红利必不可少的关键环节,即制度红利的诞生机制。笔者认为,在新常态下,研究新红利的诞生机制的关键在于制度红利的微观化机制。制度红利的微观化机制有以下几个关键点:

(一)制度红利的微观载体

制度红利的微观化,最重要的就是找到制度红利的载体,从载体角度分析制度红利整个的产生机制。笔者认为,制度红利的载体可以是组织也可以是个体,如企业或者普通大众都可以成为制度红利的微观载体,本文重点研究企业。无论是宏观、中观还是微观的制度最终都要作用于微观载体,才能够转化为制度资本,释放制度红利。

(二)是什么产生了制度红利

除了学者们广泛讨论的宏观层面的政府制度的改革外,还有两类重要的制度也能够产生制度红利:公众提供的内在制度以及企业提供的企业制度。新制度经济学里的制度是指由人规定的规则,它抑制着人际交往中可能出现的随机行为和机会主义行为(Wolfgang Kasper&Manfred E.Streit,1998)。制度分为内在制度和外在制度。内在制度是指群体内随经验而演化的规则,外在制度是指外在地设计出来并靠政治行动由上面强加于社会的规则(Wolfgang Kasper&Manfred E.Streit,1998)[10]。而笔者研究的制度不仅包括新制度经济学里的外在制度和内在制度,也包括企业层面的制度。因此,沿用笔者制度资本理论及其理论模型中的“企业制度”的概念即企业自身设计、创新或者学习模仿的制度来定义笔者所要研究的企业层面的制度[9]。因此,能够转化为制度红利的制度可以分为企业制度、内在制度和外在制度。它们一起作用于微观载体,产生制度资本,形成制度红利。

(三)当制度作用于微观主体企业和公众后,通过什么样的机制产生制度红利

制度转化为制度资本,进而产生制度红利的关键在于制度经营的商业模式,只有把制度作为赢利点,进行经营,才能使制度转化为资本进而获益。制度经营是企业通过独特商业模式的制度创新,形成制度资本,并因为制度资本的私人产品与公共产品的交叉属性,提升企业的绩效,同时推动制度变迁与社会进步。企业经营分四个层次:产品经营、品牌经营、资产经营、制度经营,制度经营是企业经营的最高层次[11]。当外部制度有利于企业发展的时候,企业可以转化外部良好的政府制度,如建立信息和制度的搜寻和获取机制,抓住机会,对企业内部做出适当的调整,使外部政府制度顺利转化为企业的制度资本,从而提升企业效率、优化成本,进而释放制度红利。当外部制度不利于企业发展的时候,企业就要依靠自身的资源和力量,使企业的制度行为得到政府的认可;或者企业通过制度创建,使企业获得组织合法性,从而释放制度红利。

(四)要解决微观层面的制度红利和宏观层面的制度红利的关系

微观层面的制度红利是宏观层面的制度红利的组成单元。制度红利的微观化就是把制度作用于微观主体,通过微观主体制度经营的商业模式形成制度资本,进而产生制度红利的过程。

简而言之,制度红利是指宏观、中观和微观的制度变革作用于微观主体,通过制度经营的商业模式从而形成制度资本的边际贡献。研究制度红利最关键的问题就是制度红利的微观化,泛泛而谈制度红利是解决不了任何问题的。

四、制度红利的分配主体、分配形式

既然学者们已经承认制度资本的地位,并且制度资本已被纳入生产函数,那么制度红利理应在制度资本所有者之间进行分配,也就是说制度红利的分配主体是制度资本所有者。

企业制度的提供者是企业家和员工。企业家是企业的所有者,与各种资源的所有者签订要素使用和要素报酬合约,因此具有与自己签订合约的垄断地位,获得垄断收益。在现实生活中企业家获得的收益大部分是分享剩余所得。员工受雇于企业家,与企业家签订合约,获取合约收益,员工的收益主要通过工资和奖金的形式呈现。但在现实生活中,员工的制度资本收益往往与其付出不匹配。

外在制度的提供者是政府,其制度的实施与制度红利取得往往具有强制性,政府通过税收的形式分享制度红利。传统理论将税收理解为由政权机构实行不直接偿还的强制性征收(Simon James&Christopher Nobes,1983)[12]。在现实生活中,政府税收被当作是无偿性的、强制性的,税收的税率虽然由政府决定,但是纳税人可以通过自身与政府的博弈来改变税率,就此方向看,外在制度红利具有变动性。

公众因为其制度资本公共资源的属性,往往是被忽视的制度资本所有者,并且公众分享制度红利无论是学界还是现实层面都无人提及。从生产要素角度来讲,内在制度作为一种生产要素,使交易成本减少、生产效率提高,创造出制度红利,那么内在制度的所有者公众也必然有权分享制度红利。从长远来看,公众参与制度红利的分配,可以对公众产生激励,使公众更好地将新制度变迁的内容内在化,保证制度的顺利实施以及新的内在制度的产生。我们以环境问题为例,造成环境污染的企业对所在地的居民进行一定的补偿,企业对公众的转移支付实质上是在一定程度上承认了公众分享制度红利的权利。又如在政府的支出函数中,我们可以看到转移支付这一项,表明政府也在对内在制度的提供者进行一定的补偿,其实也是内在制度提供者公众进行制度红利分享应得的收益。很显然,如果公众被剥夺参与内在制度资本的利润分享机会,那么他们就没有动力参与内在制度的演化和变革。所以说,公众参与制度红利的分配具有一定的必然性,公众主要通过转移支付的形式获得收益。传统理念认为转移支付是政府或者企业资金的无偿转移,被认为是政府或者企业的“施舍”,并没有意识到其作为制度红利分配的本质。

总之,笔者认为,无论是员工的奖金、政府的税收还是公众所获得转移支付,这些都是它们作为制度资本所有者,提供制度资本的应得收益。

五、制度红利的分配机制

(一)制度资本所有者对资本所有者的扩充以及对利益相关者的内部改变

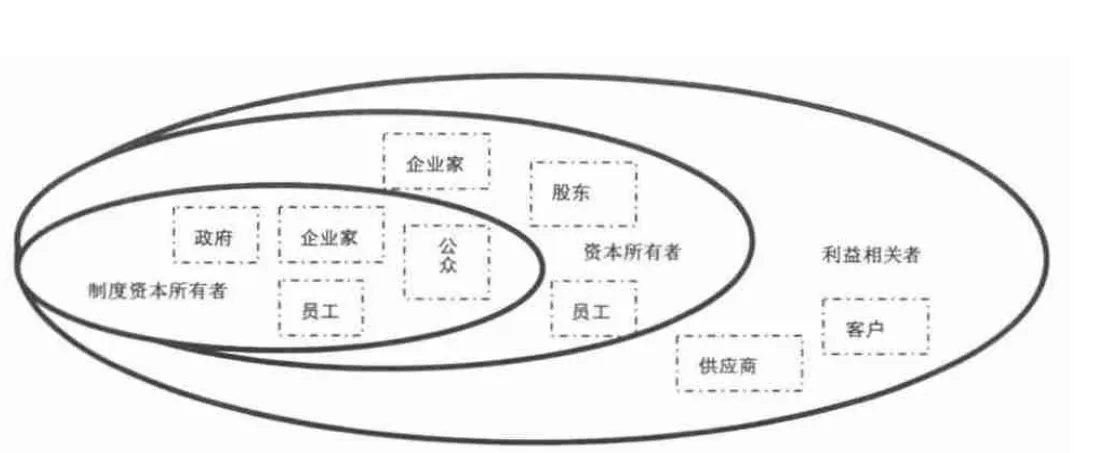

利益相关者理论认为企业的剩余应由股东、债权人、员工、消费者、供应商、政府部门、公众等利益相关者共同分享。在制度资本所有者被纳入资本所有者之前,从传统资本所有者的角度来解释,利益相关者应包括物质资本所有者、人力资本所有者、技术资本所有者、政府、公众、供应商和消费者等。当制度资本所有者被纳入资本所有者后,它扩充了传统的资本所有者的范围,在原有的基础上资本所有者还包括制度资本所有者。而制度资本所有者包括政府、公众、员工和企业家。

从这个角度看,传统的利益相关者理论中政府和公众应该被纳入制度资本所有者的范畴,而企业家和员工就具有了兼有的属性。企业家是人力资本所有者、物质资本所有者和制度资本所有者;员工不仅是人力资本所有者也是制度资本所有者。利益相关者内部成员的身份发生了变化,改变后的利益相关者包括资本所有者、供应商和消费者等,政府和公众已经被纳入资本所有者的范畴。此时,当公众和员工已然成为制度红利的分配主体,有利于成果惠及全民,缩小现阶段的收入差距。

制度资本所有者、资本所有者以及利益相关者的关系如图1所示。它们之间具有包含关系。利益相关者包含资本所有者,资本所有者包含制度资本所有者。特别地,企业家和员工等具有兼有属性,如企业制度的所有者企业家既是制度资本的所有者,又是物质资本、人力资本的所有者,那么企业家的收益为三份收益之和。

图1 利益相关者的内部改变关系图

(二)改变后的利益相关者视角下企业价值增值分配的逻辑框架

由利益相关者理论可知,企业的利益相关者有权参与企业的剩余收益的分配。我们知道企业的利益相关者的种类颇多,涉及面也相当广,但是并不是每一个提供专用性资产为企业做出贡献的利益相关者都有企业剩余收益分配的权利。本文借用王竹泉教授(2006)的分类方法,他认为把衡量利益相关者价值增值的主体界定为仅包括股东、债权人、经营者、员工、政府等利益相关者,而将供应商和顾客排除在外[13]。用改变后的利益相关者理论来解释就是资本所有者作为一个整体和供应商、客户一起参与价值链的分配后得到企业价值增值,资本所有者再进行内部的对企业价值增值的分配。改变后利益相关者理论视角下企业价值增值分配逻辑框架如图2所示。

如图2所示,企业价值增值分配逻辑框架可以分为三条路径:企业价值增值形成路径、企业价值增值分配路径和资本积累路径。第一条企业价值增值形成路径:目标企业的资本所有者、供应链组织和其他利益相关者通过提供相对应资本进行合作产生了价值链增值,价值链增值在目标企业以及供应链组织和其他利益相关者之间进行分配形成了企业价值增值。第二条企业价值增值分配路径:企业价值增值一部分用来进行资本积累,其余的按照每种资本的贡献率以及所承担的风险进行分配,形成制度资本收益、物质资本收益、人力资本收益和技术资本收益,各种收益对应地分别分配给资本所有者。第三条资本积累路径:企业价值增值的一部分用于资本积累,另外由于企业价值增值以及价值链增值的分配对各种资本或者专用性资产的所有者产生激励,使之提供更多的资本或专用性资产,从而形成资本积累。资本积累再转化为资本,用来购买追加的生产资料和劳动力,扩大生产规模,从而进入企业价值增值与资本积累的循环,形成了资本积累与企业价值增值的循环系统。

(三)制度红利的分配机制

上文根据每种资本的贡献率来设计每种资本的收益分配机制,那么贡献率该如何确定?笔者认为,以企业为制度的微观载体,企业家、员工、政府及企业所在地的公众都是企业制度资本的提供者,它们都有权按照自身的贡献率来分享制度红利。企业家可以决定员工的工资和奖金、影响政府税收的决策税率以及向公众转移支付率,而员工、政府和公众,又可以通过改变制度资本的提供程度来与企业家进行博弈,而博弈均衡时所得到的贡献率往往是它们的实际所得。

具体来说,员工是企业发展的重要支撑,企业也越来越认识到人才的重要性,让员工分享制度红利有利于员工积极工作,提高员工忠诚度,为企业留住优秀人才。在新常态的背景下,各项制度都面临着深化改革,有些改革关乎企业的命运。能否抓住新常态制度改革的契机,营造良好发展空间,也取决于企业能否正视让政府分享制度红利的问题。现在,越来越多的企业认识到企业所在地公众的重要性,企业与当地的居民保持良好关系,能够获得廉价劳动力和当地居民的支持,因此,企业更要与企业所在地的居民形成良性互动,并使他们参与分享制度红利。

六、结语

让人民共享改革制度红利,可以提高人民在新常态下参与深化改革的积极性,可以进一步调动企业其他资本所有者的积极性,形成整个社会参与深化改革的动力。这对新常态背景下,提高企业的效率、实现企业的转型升级、形成深化改革的动力机制,都有重要的意义。

从整个社会层面来看,让人民共享制度红利这一举措,必然成为新常态下社会经济发展的强大动力。当前我国的经济增长趋于平稳,出口逐渐呈平稳趋势,大规模的投资拉动已成为过去,而人口红利所带来的经济快速增长也不再可能。在这样的状况下,消费、人口质量、城镇化会成为新常态时期中国经济发展的动力。而无论是消费、人口质量提高,还是城镇化,都离不开广大人民群众的积极参与。而让人民共享改革成果,不仅可以提高人民收入,刺激消费,还有助于调动全民积极性,成为人口质量提高和城镇化的动力。

[1]汪红驹.防止中美两种“新常态”经济周期错配深度恶化[J].经济学动态,2014,(7):4—11.

[2]王晓东.经济新常态与湖北新作为——学习习近平同志关于中国经济新常态的重要论述[J].湖北行政学院学报,2014,(5):5—9.

[3]周阳敏.制度红利、制度资本与收入倍增[J].河南社会科学,2013,(7):7—11.

[4]聂辉华,邹肇芸.中国应从“人口红利”转向“制度红利”[J].国际经济评论,2012,(6):124—135.

[5]Levchenko,Andrei A.Institutional Quality and International Trade[J].The Review of Economic Studies,2007,(6):791—819.

[6]Alireza Keikha,Ahmadali Keikha,Mohsen Mehrara.Institutional Quality,Economic Growth and Fluctuations of Oil Prices in Oil Dependent Countries:A Panel Cointegration Approach[J].Modern Economy,2012,(2):218—222.

[7]Bruce Hearn.Institutional impact on the expropriation of private benefits of control in North Africa[J].Research in International Business and Finance,2013,(11):1—23.

[8]史晋川.制度变迁与经济发展:“浙江模式”研究[J].浙江社会科学,2005,(5):17—22.

[9]周阳敏.制度资本理论及其理论模型[J].云南大学学报,2003,(1):42—48.

[10]Wolfgang Kasper,Manfred E.Streit.Institutional Economics[M].MA:Edward Elgar Cheltenham,1998.

[11]周阳敏.民营企业参与新型城镇化中的制度经营多案例研究[M].管理案例研究与评论,2014,(2):39—61.

[12]Simon James,Christopher Nobes.The Economics of Taxation[M].UK:Philip Allan Publishers Limited,1983.

[13]王竹泉,逄咏梅,马广林.利益相关者与企业价值增值创造和分享[J].中国会计研究与教育,2006,(1):67—79.