国外股票期权激励机会主义择时研究述评

2015-11-27孙慧倩陈志斌

王 烨,孙慧倩,陈志斌

(⒈安徽财经大学 会计学院,安徽 蚌埠233030;⒉合肥工业大学 管理学院,安徽 合肥230009;⒊东南大学 经济管理学院,江苏 南京211189)

一、引言

股票期权激励是协调股东与经理人之间代理冲突的一项重要制度安排,然而,在相关公司治理机制不健全的情况下,股票期权激励也可能会沦为代理问题的来源,甚至其本身即为代理问题的一部分(Bebchuk 和Fried,2003)[1]。行权价格是高管股票期权激励契约的重要参数,其高低直接影响高管通过股票期权激励所获得的预期收益。在美国,行权价格是根据期权授予日的股价确定的。高管层可以通过期权授予时点的机会主义选择,或围绕期权授予的价值相关信息披露的机会主义择时等方法影响行权价格,以最大化自己的股票期权价值。行权时股价高低是影响高管获得股票期权激励预期收益的另一重要因素。同样,高管层可以通过期权行权时点的机会主义选择,或围绕期权行权的价值相关信息披露的机会主义择时等方法影响行权时股票价格,以最大化自己的股票期权激励预期收益。股票期权激励过程中是否存在机会主义择时行为?这些机会主义择时有何经济后果?受什么样的公司治理机制影响?国外大量文献对此进行了研究。本文旨在通过梳理这些文献,为正在起步的国内相关问题研究提供有益的借鉴。

二、授权择时

国外股票期权激励机会主义择时(opportunistic timing)研究集中于股票期权授予和行权两个方面。股票期权授权机会主义择时研究主要围绕三个方面展开:股票期权授予择时,围绕股票期权授予的信息披露择时,股票期权授予日事后改签。

(一)授权择时的存在性

1.早期的证据

作为SEC规则改革的结果,1992年美国公众公司开始披露管理层股票期权授予的确切日期。不过,期权授予消息直到财政年度结束后大约三个月当公司填报财务报表时才为公众所知。根据这一规则变迁,Yermack(1997)首开股票期权授予中机会主义择时行为研究之先河。基于财富500 强公司1992-1994年期间619 个CEO 股票期权授予样本,Yermack(1997)分析发现期权授予的日期选择与有利的公司股价运动相一致。对公司季度盈余公告模式进一步分析揭示,CEO 会在有利的公司消息公告前接受股票期权的授予。研究结果表明,CEO 存在利用有利的公司消息披露机会主义选择股票期权授予日的行为,通过影响股权激励薪酬契约中的行权价格条款以最大化自己的利益[2]。Aboody 和Kasznik(2000)研究了1992-1996年期间2 039份有固定授予日安排的期权授予前后公司自愿性信息披露,发现经理层通过推迟发布好消息或提前发布坏消息方式机会主义地操纵公司相关信息披露[3]。Chauvin 和Shenoy(2001)通过研究1981-1992年期间783 份CEO 股票期权授予,也发现在期权授予日前10天内有一个显著的负异常收益,这表明期权授予日被设定在坏消息公告之后,认为期权授予为内部人创造了一个独一无二的通过操纵信息披露时点而无需从事内部人交易来获取私利的机会[4]。

上述研究集中于高管通过机会主义择时影响期权授予日股价,但所关注的择时具体方式有所不同。Yermack(1997)侧重围绕公司信息披露机会主义择时无固定授予日安排的期权授予日[2];而Aboody and Kasznik(2000)和Chauvin and Shenoy(2001)集中于有固定授予日安排的CEO 股票期权授予样本,研究围绕CEO股票期权授予前后公司自愿性信息披露的机会主义择时[3-4]。不过,他们检验机会主义择时存在性的基本方法是一致的,即考察股票期权授予日前后的股价运动。结果都发现,股票期权授予前存在显著负的超额收益,而股票期权授予后则有着显著正的超额收益。由于在美国CEO 股票期权授予信息直到公司年度报告披露时才为公众所知,因此,这种超额收益模式只能被解释为公司高管围绕信息披露机会主义择时期权授予日,或者,围绕股票期权授予机会主义择时信息披露。

对上述研究发现的授予日前后超额收益模式,Lie(2005)提出了回签(back-dating)的解释,即经理层将期权授予日向后追溯地设定到一个股价较低的较早日期,而不是设定在期权实际被授予的日期。基于1992-2002年期间5 977 个CEO 股票期权授予(包括固定授予日计划和无固定授予日计划)样本,Lie(2005)研究发现授予前存在负的超额收益而授予后存在正的超额收益;对于无固定授予日安排的期权授予,这种股票收益模式更加强烈和显著。由于高管层不可能拥有准确预测未来的能力,这一结果表明,至少部分期权授予日是被人为事后选择的,即期权授予日被回签到过去某个较低股价[5]。Narayanan and Seyhun(2005)基于1992-2002年期间期权授予的研究也发现回签的证据,在样本期间,授予日到填报日之间平均时间间隔是170 天,这个时间间隔足以保证回签到一个较低的授予日股价[6]。同时,Narayanan 和Seyhun(2008)运用2002年8月29日到2004年12月31日期间638 757份由内部人填报的期权授予样本,除了发现利用回签方法操纵期权授予日的证据以外,还发现高管会利用前签(forward-dating)方法操纵期权授予日。若在董事会决定薪酬方案日之前股价上升,则回签期权授予日;若在董事会决定薪酬方案日之前股价下跌,则向前改签期权授予日(即等待到董事会决定薪酬方案日之后以观察股价走势,若股价继续下跌,就在未来选择一个具有较低行权价格的日期作为期权授予日;若股价在适当时间内下跌后再次上升,高管就会在董事会决定的期权授予日与他们自己选择的日期之间选择一个能够最大化他们期权价值的日期作为期权授予日)[7]。这些进一步研究拓展了Yermack(1997)的发现,高管层会通过期权授予日择时,围绕期权授予的价值相关信息的择时,或者授予日事后选择等方法影响期权行权价格,以降低授予日股价增加期权价值。

2.萨班斯法案的影响

2002年出台的萨班斯法案在其403 条款中要求,股票期权授予的报告截止日期必须在授予后的两个交易日内。基于此制度背景,Heron 和Lie(2007)推测如果回签(back-dating)产生了高管股票期权授予前后超额收益模式,那么萨班斯法案403 条款的要求应该会在很大程度上抑制这种模式。他们认为萨班斯法案403 条款为检验这一推测提供了“自然实验”。使用2002-2004年期间(萨班斯法案后)3 735 个CEO 股票期权授予样本,并将其与2000-2002年期间(萨班斯法案前)可比样本进行比较,他们发现萨班斯法案前这种超额收益模式更为显著,特别是,萨班斯法案前期权授予前(后)一周平均超额收益的数额大约是萨班斯法案后的六(五)倍。这样,作为新报告要求的结果,80%超额收益从萨班斯法案前后样本中消失,这表明萨班斯法案前超额收益模式大部分(如果不是全部)是由于回签所导致的。作者同时指出这种超额收益模式在萨班斯法案后尽管减弱但仍然存在,这表明两天报告期给了期权回签一些余地,在一定程度上高管没有遵从规则仍然回签期权。在他们样本中,21%的期权授予违反了报告要求。他们建议规则需要进一步从严,要求在授予当日报告期权授予,或者最迟在第二天,此外,SEC 还应强化报告要求的执行[8]。

Collins等人(2005)也研究了萨班斯法案新报告要求对CEO影响授予日股价的影响程度,研究结果表明缩短报告期:①能够阻止坏消息公告后无固定授予安排的股票期权机会主义授予,减少但不能消除好消息公告前无固定授予安排的股票期权机会主义授予;②能够阻止有固定授予安排的期权授予前后消息公告的机会主义择时;③很大程度减少回签期权授予至较低行权价格的明显使用。作为萨班斯法案的结果,不仅追溯选择时点的窗口被限制为两天,而且披露要求使得任何操纵行为更容易被识别出来[9]。

Narayanan和Seyhun(2008)对此展开了进一步研究,通过分析2002-2004年期间569 000个期权授予文件,并比较萨班斯法案前另一个样本,支持了以前的研究:若不违反报告要求,通过两天窗口提高期权授予价值的机会很少。然而,虽然萨班斯法案后期权授予后股票收益的数额减少,但是作者发现推迟报告的期权授予仍然与受回签和信息择时影响的股价相一致。在他们的样本中,大约24%期权授予被推迟报告,报告时滞的数额与股票回报正相关。不坚持两天报告窗口要求为择时和回签影响提供了可能。作者发现在萨班斯法案前和后的样本中,接受股票期权授予的顶层高管比其他高管更可能违反萨班斯法案的报告要求。而且,他们的数据表明无固定授予安排的期权授予也增加了影响授予日股价的可能性。与其他研究类似,他们研究结果表明萨班斯法案减少了管理层影响授予日股价的能力,但没有完全消除。他们认为改善法律实施和限制无固定授予安排的期权授予数量能够很大程度上减少通过择时或回签提高期权授予价值的行为[7]。

3.2006年薪酬披露新规则的影响

自2005年11月11日华尔街日报首次刊发Lie(2005)关于期权授予日回签的文章后,期权授予日回签问题引起了有关各方的广泛关注,SEC 于2006年12月发布了一系列新的高管薪酬披露规则,要求披露与期权授予有关的董事会或薪酬委员会定案日期的所有细节。基于此,Huang and Lu(2010)研究了2002年萨班斯法案、股票期权回签丑闻和2006年薪酬披露新规则对机会主义择机行为的影响。结果没有发现萨班斯法案前后和回签丑闻以后有固定授予日安排的期权授予存在机会主义择机行为的证据,然而,无固定授予日安排的期权授予中的机会主义择机行为不仅存在于萨班斯法案以前期间,还在萨班斯法案颁布以后仍然持续存在。此外,作者依据固定和变动日期季度盈余公告的划分将期权授予择机与信息披露择机相区别,发现两种择机行为在萨班斯法案以后持续存在。作者还分析了独立董事期权授予,但没有发现在三个样本期间存在机会主义择机行为的证据。总体而言,研究结果表明萨班斯法案没有影响CEO期权授予中的机会主义择机行为,不过,回签丑闻以及后续的薪酬披露规则抑制了回签行为并减弱了期权授予和信息披露择机行为的程度[10]。

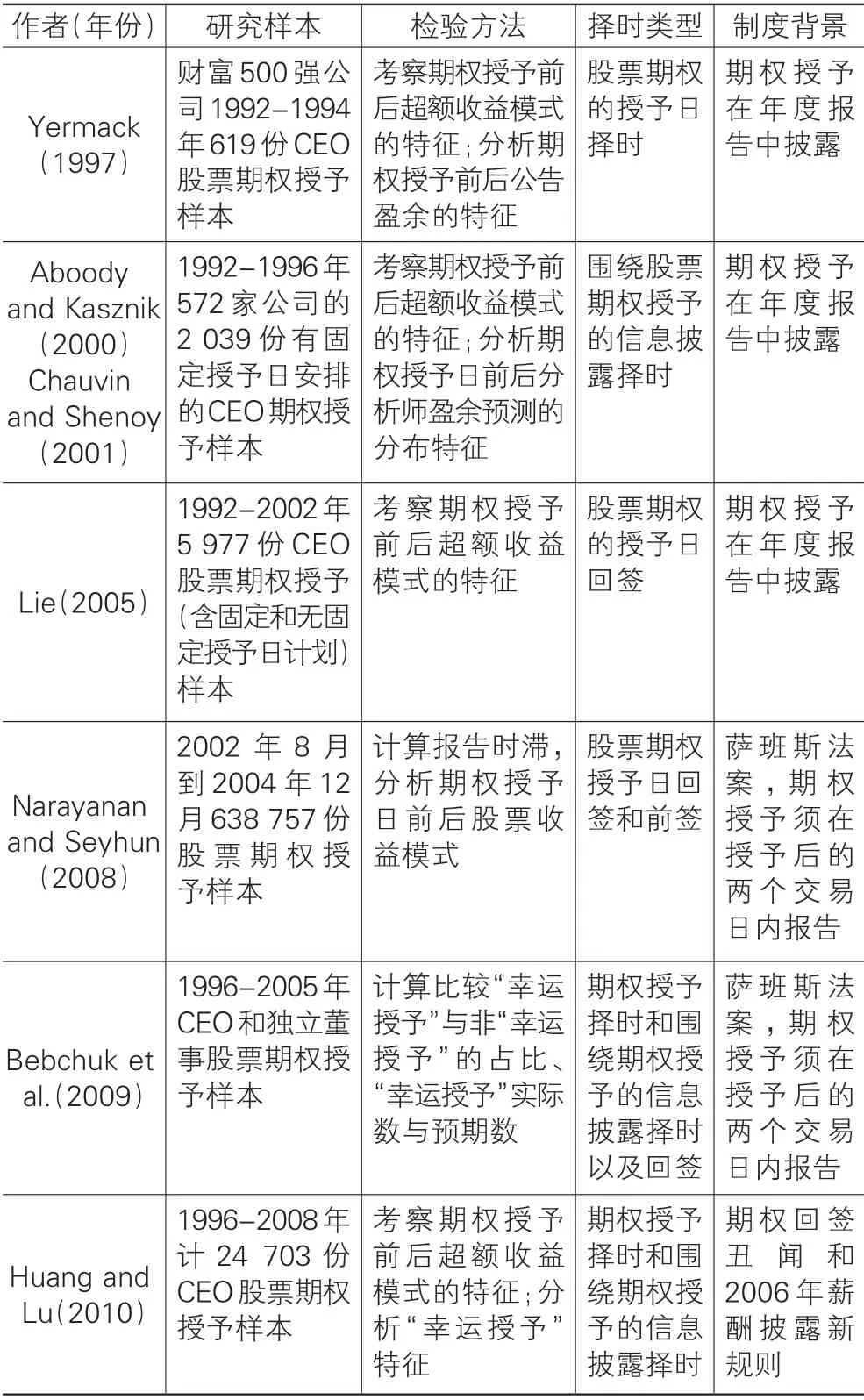

在研究方法上,Huang和Lu(2010)综合运用了Yermack(1997)[2],Aboody 和Kasznik(2000)[3],Lie(2005)[5],Heron和Lie(2007,2009)[8-11],Baker等人(2009)[12]和Bebchuk等人(2009)[13]的研究方法,分析考察萨班斯法案前、萨班斯法案后、股票期权回签丑闻后三个期间有固定授予日安排和无固定授予日安排的期权授予前后30天窗口内股票收益的差异(见表1)。对于有固定授予日安排的期权授予,作者没有观察到三个期间期权授予前后30天窗口存在显著收益差异。这表明,萨班斯法案前后和回签丑闻以后有固定授予日安排的期权授予不存在机会主义择机行为。而对于无固定授予日安排的期权授予,作者借鉴Bebchuk 等人(2009)的方法,通过识别“幸运期权授予”(其授予日股价是授予月份的最低股价)进行分析。“幸运期权授予”很可能是回签授予日的期权授予,因为期权授予日被择时在较低价格的某一天是可能的,但被准确地择时在最低价格的那一天是几乎不可能的。对于“幸运”和“非幸运”无固定授予日安排的期权授予,作者发现在授予日前后存在不对称的股票收益模式,并且这种股票收益模式一直持续到萨班斯法案和股票期权回签丑闻后。这表明,没有固定授予日的期权授予中的机会主义择机行为不仅存在于萨班斯法案以前期间还于法案颁布以后仍然持续存在。

表1 股票期权授权择时存在性实证研究汇总

(二)授权择时与公司治理

除了高管层授权择时存在性的检验,一些研究关注了公司治理对期权授予择时的影响。

通过关注在授予月份最低价格授予的平价“幸运”期权授予,Bebchuk 等人(2009)研究了机会主义期权授予与公司治理之间的关系。结果发现CEO 和独立董事接受了异常多数量的幸运期权授予;董事授权中的机会主义择机不仅仅是高管层授权或公司所有授权常规择机的副产品。CEO 和董事的幸运授权与CEO较高的其他来源薪酬相关,并且与董事会中缺乏较大数量独立董事相关;当独立薪酬委员会没有包含外部投资者,以及没有一个长期服务的CEO 时,CEO 和董事更可能得到幸运授权。对于一些公司,当幸运支付高以及先前授权是幸运的时候,幸运授权的概率会提高[13]。

Yermack(1997)[2]研究股票期权授予机会主义择时,Aboody 和Kasznik(2000)[3]研究股票期权授予前后公司自愿性信息披露的机会主义择时问题,以 及Lie(2005)[5],Heron 与Lie(2007,2009)[8,11],Cheng 等 人(2008)[14]和Narayanan and Seyhun(2007,2008)[15,7]研究股票期权授予日回签问题时,检验机会主义择时存在性的基本方法是,考察股票期权授予前后超额收益模式的特征,即是否存在股票期权授予前负超额收益而股票期权授予后正超额收益。与此不同,Bebchuk 等人(2009)的方法是,考察平价期权授予日的股价是否在授予月份股价的底部,若期权授予日的股价在授予月份股价的最低处,则称为“幸运授予”。通过计算并比较授予日股价在授予月份股价最低处的CEO(和董事)股票期权授予数量占样本公司CEO(和董事)股票期权授予总数量的比重,与授予日股价在授予月份股价最高处的CEO(和董事)股票期权授予数量占样本公司CEO(和董事)股票期权授予总数量的比重;以及计算比较“幸运授予”的实际数量与若期权授予是随机时“幸运授予”(即授予日股价在授予月份股价最低处的期权授予)的预期数量,来判断股票期权授予是否存在机会主义择时。经过Bebchuk 等人(2009)估算,在1996-2005年样本期间,19 036 份CEO 期权授予中有2 329 份属于“幸运授予”(即授予日股价在授予月份股价最低处),占比为12.2%;26 209份董事期权授予中有2 473 份属于“幸运授予”,占比9.4%。与此相对,授予日股价在授予月份股价最高处的CEO 和董事股票期权授予数量占样本公司CEO 和董事股票期权授予总数量的比重为4%和6%。2 329 份CEO“幸运授予”中有1 163 份和2 473 份董事“幸运授予”中有804 份属于机会主义择时期权授予[13]。

还有一些学者关注了期权授权回签与公司治理的关系。Bizjak 等人(2009)研究了董事在期权授予中的作用。通过分析董事在不同公司董事会中的交互任职,他们认为董事的交互任职对回签在不同公司之间扩散起了重要作用。在他们的样本中,1996年7%公司有回签行为,到2002年这一比例上升到30%。他们数据表明不仅回签频率在随时间增加而且在更广泛的行业盛行。根据他们的研究,如果一个公司有董事在另一个从事回签股票期权的企业任职,那么,这个企业更可能开始回签期权授予。特别是,有回签行为的企业董事的交互任职能够解释1/8~1/4的企业从事回签期权授予的无条件概率。作者还发现审计师的关联和影响与回签的地理扩散相联系,股价的高波动性增加了回签的可能性。相似地,他们发现回签实践的开始与CEO持股比例和CEO与董事长二职兼任正相关,与董事会规模负相关;高频率的回签与较低董事会独立性相联系。他们研究结果表明公司治理弱化增加了回签的可能性[16]。Collins 等人(2009)实施了另外一项有关公司治理与回签的研究,他们的基本假设是,回签的发生源自较弱的公司治理使得高管对自己薪酬有较大影响力。另外一种可能性是,回签期权是董事会商业判断的结果,较少的被择时期权换来的是全体雇员的满意。如果是这种情况,那么,就不能预期回签与受CEO影响的公司治理结构相关。他们的研究结果表明,治理机制较弱和CEO有更大影响力的企业更可能从事期权回签。他们还发现当期权在CEO薪酬中占有较高比重时,以及当董事和CEO在同一天接受期权时,回签会增加,这表明董事与股东之间存在代理问题。他们同时发现董事的交互任职与较高的回签发生率相联系[17]。

(三)授权择时的经济后果

高管机会主义授权择时会产生什么样的经济后果?一些学者对此给予极大关注(Huang 与Lu,2010;Narayanan与Seyhun,2008;Narayanan等人,2007;Bernile和Jarrell,2009;Walker,2006;等)。

其中,Huang和Lu(2010)研究了2002年萨班斯法案、股票期权回签丑闻和2006年薪酬披露新规则对机会主义择机行为的影响,并进一步分析了与期权授予相关的择时操纵的经济后果。研究发现,在萨班斯法案后,投资者能够从期权授予信号中提炼信息,通过投资组合并在期权授予后持有三个月,从而赚得5.6%超额回报;2006年股票期权回签丑闻后,投资者能够赚得2.3%超额回报。这表明萨班斯法案后期权授予机会主义择时行为具有显著的经济后果;股票期权回签丑闻后减少的期权授予机会主义择时数量表明,增加的公众审查和透明度有效地阻止了与管理层期权授予有关的机会主义[10]。

还有一些学者直接研究了期权回签的经济后果。Narayanan和Seyhun(2008)运用2002年8月29日至2004年12月31日期间所有上市公司全部管理层报告的638 757 份期权授予数据,为授予日操纵行为提供了证据。他们发现超过20%的期权授予被推迟报告,即迟于萨班斯法案要求的两个交易日。通过回签高管所获收益是显著的。研究结果显示如果授予日被回签30天,接受大量期权授予(50万份或更多)的高管大约增加期权薪酬价值8%。据保守估计,接受100 万期权授予的管理层可以获得相当120 万美元的意外收益[7]。此外,Narayanan 等人(2007)认为回签期权授予涉及法律、伦理、经济、税收和公司治理等诸多方面问题,每一方面都与股东利益相悖。作者运用45家已经涉及回签丑闻的公司样本,以回签事件首次公告前后21天为计算窗口,发现回签事件导致每家公司股东平均损失8%或5 亿美元。损失最多的九家公司每家损失达9 亿美元甚至更多。有意思的是,多数公司股价下跌发生在回签诉讼首次公开披露前,这表明一些内部人或套期保值基金可能获得了公司可能被起诉的提示,从而提前出售或减仓股票。据作者估计,这些公司高管整体平均潜在的收益每年每家公司少于60万美元。同时,作者认为涉及回签丑闻的公司董事有义务建立防范机制阻止未来类似事件的发生。他们不仅将回签还将前签(forward dating)和授权择时作为操纵的来源,建议需要建立控制系统以示决心去防止这些丑闻的再次发生[15]。

Bernile和Jarrell(2009)通过关注110家披露有某种回签行为的公司,研究了期权回签的经济后果,发现这些公司股价平均下降幅度在20%(40天内)至50%(一个更长时间内)之间。研究追踪这些公司两年时间,他们发现这些公司股价下降不是暂时性的,股东价值损失超过1 000 亿美元至2 500亿美元。他们的研究同时支持了以前研究所发现的证据,即:回签事件披露前三个月期间有15%的股价下降。这个证据使得分析师能够相当准确地预测哪家公司将在后来被证明存在有关期权的严重法律问题。作者还试图解释股价大幅度下降的原因。他们认为这不仅仅是高管期权授予损失的结果,因为它们只解释2%~3%的公司市场价值和这些“错误得到”的一部分。甚至税收和服务成本也只是这个损失的一小部分。最终作者得出结论:这是增加的代理成本的结果,也就是,权益资本成本将显著增加,因为市场折价了投资这些公司股票所增加的风险[18]。

三、行权择时

除了授权环节,高管层可以通过期权行权时点的机会主义选择,或围绕期权行权的价值相关信息披露的机会主义择时等方法影响公司股价,以最大化自己的期权价值。股票期权行权中的机会主义择机行为研究主要涉及择机行为存在性的检验。早期的研究经常假设行权后内部人立即出售所取得的股份,因而,内部人应该会选择在股价相对高点时行权期权。同时,若内部人拥有未来收益的私人信息,那么行权并出售交易后应该存在负的股票收益。此外,早期的研究通常将行权作为一个整体未对行权模式作区分,因此,研究发现行权择时或者局限于一小部分个人或者只在高管行权很大一部分期权的时候存在,检验结果较弱。例如:Carpenter和Remmers(2001)发现1991-1995年期间负的行权后超额收益只在小公司高管行权中存在[19]。Bartov 和Mohanram(2004)发现负的超额回报存在于高管行权很大一批期权的时候[20]。Huddart 和Lang(2003)发现在高管和较低层次雇员行权很多(很少)期权的月份,伴随着接下来六个月坏(好)的股票收益[21]。

近期的研究注重在区分行权模式的基础上进行行权择时的检验。Aboody 等人(2008)利用1996-2003 期间5 225 家公司13 670 个 高管77 045 份期权交易数据,考察了管理层基于私有信息择时股票期权行权的程度。与早期研究认为行权后内部人会立即出售所取得股份的观点相反,作者发现超过1/4的期权行权后股份被持有超过30天。根据管理层是否在行权后30天内出售所有股份给第三方还是持有所有股份,对期权行权模式进行了细分,作者发现有微弱证据表明行权后立即出售股份的行权决策是被坏消息所驱动的,有较强证据表明行权并持有至少30天的行权决策是被好消息所驱动的。为了提高检验能力并确认更可能发现被期权行权和后续交易驱动的私有信息的情况,通过考虑管理层进行组合决策时几个重要影响因素后,作者还发现以期权时间价值衡量的提早行权的机会成本越高,管理层的交易利润就越高;以行权价低于行权时股价的程度衡量的多元化和消费激励越强,行权并出售的管理层的交易利润就越高。除了期权行权,作者还研究了没有行权的期权,认为推迟期权行权可能也是利用私有好消息的一种策略。对非行权决策的研究结果发现,利用好消息以持有期权而非持有股份的策略产生了正的超额收益,这与没有股利分配情况下的理论预期一致[22]。除Aboody 等人(2008)外,Cicero(2009)也探究了高管是否会为了自己利益而基于私有信息择时期权行权问题。运用1996-2005年期间2 963家公司7 952个高管37 041份行权样本,Cicero(2009)将管理层的股票期权行权策略区分为三种类型,即用现金行权随后即出售股份;用现金行权然后持有股份;将部分股份交至公司以支付行权成本然后持有剩余股份。研究发现,随后出售股份的行权伴随着负的超额收益;随后不处置股票的行权,行权前存在股价下降而行权后伴随着股价上升,也就是说在股价低谷行权;管理层交付股份给公司的行权,在刚行权后存在异常低的收益,然后变为正收益。在每一种行权策略类型中,股票收益模式表明管理层使用私人信息择时股票期权行权以增加三种行权策略成功的可能性。此外,通过比较萨班斯法案前后围绕期权行权的收益模式,考察管理层如何成功地在行权月份最有利日期行权,作者研究证据表明萨班斯法案前,一些管理层会在继续持有通过行权获得的股份或者仅将股份处置给自己公司的情况下,回签期权行权日至对他们有利的日期。并且,作者发现行权回签与内部控制缺陷相联系[23]。

通过对管理层期权行权策略进行细分,Aboody等人(2008)和Cicero(2009)研究发现了管理层使用私人信息择时股票期权行权以最大化自己利益的经验证据。特别是,他们发现萨班斯法案前后时期管理层都会利用私有信息择时期权行权以提高每一种行权策略的收益。在研究方法上他们克服了早期此类研究的弱点,通过控制管理层通常从事的多种行权策略的基础上进行检验,并发现了比以前研究发现的更为强烈的期权行权操纵的证据。不过,Aboody 等人(2008)没有涉及在行权时高管将股份出售给公司的情形,也没有考虑行权日的回签问题。而Cicero(2009)则发现当股份被行权且没有被处置时或者只处置给公司时,存在回签现象;当这种实践在萨班斯法案后基本被消除后,高管仍然继续从事信息择时。此外,Aboody 等人(2008)和Cicero(2009)检验管理层是否会利用私有信息择时期权行权时所采用的基本方法是,考察行权前后股票收益的模式,缺少基于私有好坏信息的直接考察[22-23]。

对于期权行权前后股票收益模式,除了私有信息假说和择时假说外,还有一种回签假说。虽然Cicero(2009)的研究涉及了行权回签问题,但对股票期权行权回签行为进行深入研究的是Cai(2007)和Dhaliwal 等人(2009)。Cai(2007)使用1997-2005 期间美国公司CEO 股票期权行权的大样本数据,根据不同的回签激励区分了三种行权机制,即现金行权、股票行权和无现金行权,现金行权提供了在低股价行权的激励,股票行权提供了在高股价行权的激励,而无现金行权则为回签提供了较小机会。检验结果表明:对于现金行权,平均超额股票收益在行权日前显著为负,在行权日后显著为正;与之相反,股票行权具有相反的股票收益模式。市场收益具有相似但较弱的模式。作者估计,在萨班斯法案颁布以前,大约1/8 的现金行权和1/20 的股票行权被回签或操纵。最后,所有的收益模式在萨班斯法案规定报告期间缩短以后均变弱。根据萨班斯法案前后上述股票收益模式和行权前后超额市场收益的变化,Cai(2007)认为,一些CEOs 回签期权行权至与其有利的条件;在这个过程中,一些情况下回签减少了CEOs 的税负,在其他情况下使得公司为CEOs 出售的作为支付行权价格的股份支付了更高的价格[24]。利用1996-2005 期间美国公司CEO 和非CEO 内部人股票期权行权数据,Dhaliwal等人(2009)集中于内部人用现金支付行权价格并准备在行权后持有全部所获得股票的行权(简称行权并持有交易),从节税动机角度研究了股票期权行权的回签问题。研究发现,萨班斯法案前,行权并持有交易前包括行权日一般存在显著负收益,其后有显著正收益。通过进一步分析行权日后超额收益是否会是行权与行权披露之间时间的函数,比较萨班斯法案前后围绕行权并持有交易的股票收益,以及萨班斯法案前后可疑的行权并持有交易的发生率,他们认为事前行权择时和信号传递假说不是行权并持有交易中所观察到的偶然择时的最优解释,这种收益模式的最优解释是,萨班斯法案以前的一些行权被回签到股价低的日期。作者发现,与税收激励一致,当个人税收节约因回签而较高时行权回签更可能发生。然而,行权回签产生平均(中位数)税收节约估计为$96 000($7 000)。这些节约相对于内部人和公司所承担的成本显得不太多。作者还发现行权回签的可能性随着期权授予日期回签可能性的增加而增加。这表明与回签相联系的代理问题渗透于一些公司整个股票期权激励薪酬[25]。

仔细比较Aboody 等人(2008)、Cicero(2009)、Cai(2007)和Dhaliwal 等人(2009)的研究,会发现他们研究的样本期间基本一致,除了Aboody等人(2008)的样本期间是1996- 2003年 以 及Cai(2007)的样本期间是1997-2005年外,其他两个研究的样本期间都是1996-2005年。虽然他们在对管理层期权行权策略进行细分时所采用的具体标准有细微差别,但是,他们研究发现的期权行权前后股票收益模式具有共同的特征。然而,对于具有共同特征的期权行权前后股票收益模式的产生原因,他们的解释不同[22-25]。Aboody 等人(2008)和Cicero(2009)认为是由于管理层运用私人信息择时股票期权行权导致了相应的行权前后股票收益模式,而Cai(2007)和Dhaliwal 等人(2009)则将其解释为管理层事后将期权行权日回签至股价对他们最有利的日期,也就是,管理层事后择时期权行权日导致了上述行权前后股票收益模式。进一步分析,我们会更清楚地认识到,1996-2005年期间特别是2002年以前,美国公司管理层期权行权前后股票收益模式应该是由事前信息择时和事后行权日回签共同导致的,而不是单一地由某一种原因所致。正如Klein和Maug(2011)基于1996-2008年期间2008家公司13 948 位高管80 733 份期权数据的研究发现那样,对于行权并持有模式,存在行权日回签的证据;而对于行权并出售模式,则存在基于内幕信息择时行权的证据[26]。Cicero(2009)的研究也表明当股份被行权且没有被处置时或者只处置给公司时,存在回签现象,当这种实践在萨班斯法案后基本被消除后,高管仍然继续从事信息择时;而Dhaliwal 等人(2009)和Cai(2007)的研究证据显示萨班斯法案以前只是一些行权被回签到股价低的日期。也就是说,在美国,作为行权择时的一种极端形式,事后行权日回签行为在萨班斯法案以前较为普遍,萨班斯法案以后很大程度被消除;而诸如基于内部信息的行权择时等其他一些形式的择时行为,不论萨班斯法案前后,都广泛存在,并且,预期在未来,高管层仍然会继续从事机会主义择时行为以最大化自己的期权收益。

四、简评与启示

综上所述,国外股票期权激励中机会主义择时研究具有以下特点:其一,有关股票期权激励机会主义择时研究的焦点随着制度背景的变化而不同。1992年美国公众公司被要求开始披露管理层股票期权授予的确切日期。但是,根据当时公司信息披露的规则,期权授予消息直到财政年度结束后大约三个月当公司填报财务报表时才为公众所知。正是这一制度背景,触发了学者对机会主义期权授权择时存在性的关注。因为安然等公司的财务造假事件,2002年美国国会出台了萨班斯法案,其中403 条款规定,股票期权授予的报告截止日期必须在授予后的两个交易日内。两个交易日的披露规则使股票期权激励机会主义择时变得较为困难,这一规则变迁是否能够消除股票期权激励机会主义择时行为?激发了一系列研究兴趣。2006年,由于期权回签丑闻,SEC 再次发布一系列高管薪酬披露规则,要求披露与期权授予有关的董事会或薪酬委员会定案日期的所有细节。这也再次引发了学者关注这一规则对机会主义择时的影响。综合这些研究结果,可以得到的基本结论是,萨班斯法案和2006年高管薪酬披露规则很大程度上消除了股票期权回签行为,但股票期权激励机会主义择时的其他形式仍然存在。其二,在研究内容和研究方向上,股票期权激励机会主义择时研究集中在授予和行权两个环节,授权择时主要涉及授权择时存在性、授权择时的经济后果以及授权择时与公司治理关系等方面的研究,而行权择时主要涉及行权择时的存在性检验。可以预见,未来无论授权还是行权择时研究将主要集中于机会主义择时的公司治理影响因素方面,旨在探讨治理机会主义择时的机制。其三,在研究方法上,无论机会主义授权择时还是行权择时其存在性的基本检验方法是,分析授权日或行权日前后超额收益模式,并辅以相关信息披露分析。是否有其他检验方法,特别是,在不同的制度环境下是否存在不同的更有效检验方法,是未来研究所要思考的。

2006年《上市公司股权激励管理办法》的颁布正式拉开了我国上市公司股权激励制度改革的序幕。据WIND统计,截至2013年底共有649家公司公布或实施了股权激励方案,其中,2006年有38家,2007年10家,2008年67家,2009年14家,2010年63家,2011年138家,2012年134家,2013年185家。在此期间,上证综合指数2006年是2 675.47,2007年5 261.56,2008年1 820.81,2009年3 277.14,2010年2 808.08,2011年2 199.42,2012年2 269.13,2013年2 115.98。很显然,公司推出股权激励计划具有“反周期性”,股市高涨时推出计划的公司少,而股市低迷时推出计划的公司多,存在明显地择时现象。

上述国外相关研究结果表明,将经理层报酬与股价挂钩的股权激励会诱发经理层通过授权或行权时点及相关信息披露时点的机会主义选择甚至操纵来影响公司股价从而最大化自身股权薪酬。机会主义择时行为不仅会损害股东利益,还会使得股权激励机制的效果大打折扣。很显然,我国上市公司股权激励计划设计和实施过程中存在什么形式的机会主义择机行为?如何从制度和治理层面抑制这种机会主义行为?是摆在国内学术界、监管层和投资者等有关各方面前的重要课题。

[1]Bebchuk L A,Fried J M. Executive Compensation as an Agency Problem[J]. Journal of Economic Perspectives,2003,17:71-92.

[2]Yermack D. Good Timing:CEO Stock Option Awards and Company News Announcements[J]. Journal of Finance,1997,52(2):449-476.

[3]Aboody D,Kasznik R. CEO Stock Option Awards and the Timing of Corporate Voluntary Disclosures[J]. Journal of Accounting and Economics,2000,29(1):73-100.

[4]Chauvin K,Shenoy C. Stock Price Decreases Prior to Executive Stock Option Grants[J]. Journal of Corporate Finance,2001(7):53-76.

[5]Lie E. On the Timing of CEO Stock Option Awards[J]. Management Science,2005,51(5):802-812.

[6]Narayanan M P,Seyhun H N. Effect of Sarbanes-Oxley Act on the Influencing of Executive Compensation[R]. Michigan:University of Michigan,2005.

[7]Narayanan M P,Seyhun H H. The Dating Game:Do Managers Designate Option Grant Dates to Increase their Compensation?[J]. Review of Financial Studies,2008,21:1907-1945.

[8]Heron R,Lie E. Does Dackdating Explain the Stock Price Pattern around Executive Stock Option Grants?[J]. Journal of Financial Economics,2007,83:271-295.

[9]Collins D W,Gong G,Li H. The Effect of the Sarbanes-Oxley Act on the Timing Manipulation of CEO Stock Option Awards[R]. Iowa:University of Iowa,2005.

[10]Huang W L,Lu H. Timing of CEO Stock Option Grants and Corporate Disclosures:New Evidence from the Post-SOX and Post-Backdating-Scandal Era[R]. Bostan:Boston University,2010.

[11]Heron R,Lie E. What Fraction of Stock Option Grants to Top Executives have been Backdated or Manipulated?[J].Management Science,2010(6)2363-2402.

[12]Baker T,Collins D,Reitenga A. Incentives and Opportunities to Manage Earnings around Option Grants[J]. Contemporary Accounting Research,2009,26:649-72.

[13]Bebchuk L,Grinstein Y,Peyer U. Lucky CEOs and Lucky Directors[J]. Journal of Finance,2010(6):2363-2402.

[14]Cheng X,Crabtree A,Smith D. The Effects of Backdating on Earnings Response Coefficients[R]. Nebraska:University of Nebraska-Lincoln,2008.

[15]Narayanan M,Schipani C,Seyhun H. The Economic Impact of Backdating of Executive Stock Options[J]. Michigan Law Review,2007,105:1597-1641.

[16]Bizjak J,Lemmon M,Whitby R. Option Backdating and Board Interlocks[J]. Review of Financial Studies,2009,22:4821-4847.

[17]Collins D W,Gong G,Li H. Corporate Governance and Backdating of Executive Stock Options[J]. Contemporary Accounting Research,2009,26:403-445.

[18]Bernile G,Jarrell G. The Impact of the Options Backdating Scandal on Shareholders[J]. Journal of Accounting and Economics,2009,47:2-26.

[19]Carpenter J N,Remmers B. Executive Stock Option Exercises and Inside Information[J]. Journal of Business,2001,74:513-534.

[20]Bartov E,Mohanram P. Private Information,Earnings Manipulations,and Executive Stock-option Exercises[J]. The Accounting Review,2004,79(4):889-920.

[21]Huddart S,Lang M H. Information Distribution within Firms:Evidence from Stock Option Exercises[J]. Journal of Accounting and Economics,2003,34:3-31.

[22]Aboody D,Hughes J,Liu J,et al. Are Executive Stock Option Exercises Driven by Private Information?[J]. Review of Accounting Studies,2008,13:551-570.

[23]Cicero D C. The Manipulation of Executive Stock Option Exercise Strategies:Information Timing and Backdating[J]. Journal of Finance,2009,64:2627-2663.

[24]Cai J. Executive Stock Option Exercises:Good Timing or Backdating?[R]. Drexel:Drexel University,2007.

[25]Dhaliwal D,Erickson M,Heitzman S. Taxes and the Backdating of Stock Option Exercise Dates[J]. Journal of Accounting and Economics,2009,47:27-49.

[26]Klein D,Maug E. How do Executives Exercise their Stock Options?[R]. Mannheim:University of Mannheim,2011.