上市公司股权集中度与公司绩效关系的实证研究

2015-11-27钱美琴黄黎利王立平

钱美琴,黄黎利,王立平

(1.安徽经济管理学院 财金系,安徽 合肥230059 ;2.合肥工业大学 经济学院,安徽 合肥230009)

一、引言

伴随国企改革,中国股票市场不断壮大,同时,就是在这样的背景下也暴露出了一系列问题,其中股权结构问题尤为突出。股权结构影响公司经营绩效的作用机制在于,股权结构牵制着公司各利益主体间的利益分配,进而影响公司治理机制的发挥。

“股权越集中,公司绩效越好”是Berle 和Means(1932)关于股权结构对公司经营绩效影响的研究结论。围绕这一命题,最近30年西方学术界展开研究,得到许多研究成果,但还存在较大的分歧。Thomsen 和Pedersen(2000)[1]将研究视角放在了欧洲的上市公司上,通过对435 家欧洲上市公司的股权结构数据和公司绩效数据进行回归,发现股权集中度与托宾Q 值之间存在着非线性关系。Sami等(2011)[2]在衡量公司绩效时综合选用了ROE,ROA 和托宾Q值,研究发现,适宜的股权结构对公司绩效有积极显著的影响。(2012)[3]发现在面板数据固定效应模型下,股东超过30%的股权持有,会对公司绩效产生显著的负向影响。国内学者从各维度对二者的相关性进行了大量的探索。党晓岚等(2013)[4]以2010年沪深两市A股上市的100家公司为样本进行实证研究,得出:股权集中度与公司绩效呈正相关关系。怀娜和马健(2008)[5]同样通过实证分析得出零售行业股权集中度与公司绩效呈显著倒“U”型非线性相关关系。陈超娴等人(2012)[6]运用因子回归分析法发现股权集中度与公司绩效呈负相关关系。孙万欣和陈金龙(2013)[7]以2002-2011年传播与文化产业上市公司非平稳面板数据为样本,得出股权结构与公司绩效呈显著的负相关关系。蒋蕾(2012)[8]以317家中小企业为样本,以2008-2010年为窗口数据验证股权制衡度对公司绩效的影响,最终发现二者无相关关系。

中国日用品市场潜力巨大,日用品行业将是未来竞争最激烈的行业之一。我国与日用品有关的上市公司大都是由以前的国有企业经过改制或重组而上市的,其公司治理机制深深地打上了公有制计划经济的烙印,探索其公司治理在转型期适应市场经济的一般规律,为我国其他国有企业改制或重组提供经验证据,因此进行股权结构尤其是股权集中度对公司绩效影响的研究显得尤为重要。本文拟采用回归分析方法,以我国日用品行业上市公司为样本,同时引入主成分分析法选取衡量公司绩效的综合指标,对2010-2013年混合样本数据进行回归,以期探索日用品行业上市公司股权结构对公司绩效的影响,为日用品行业公司内部治理机制改革提供经验证据和决策参考。

二、研究设计

(一)样本选择及数据来源

研究样本来自在沪、深两市上市的日用品上市公司,为了保证研究结果的可靠性,样本也作了一些必要的修正:①删除股权集中度等变量信息披露不完整和数据异常的上市公司;②删除ST 类公司;③删除了同时发行A股以外股票的公司。

本文选取所有样本公司2010-2013年连续4年的数据,其财务指标数据均来自新浪财经、上海证券交易所、深圳证券交易所,所有样本公司股权集中度数据均来源于金融界。

(二)变量的选取

1.被解释变量——公司绩效综合值

国外学者常用托宾Q 值衡量公司经营绩效,但是在中国却失去了实际意义。因为中国的证券市场法规并不健全,且投资者普遍存在投机心理,这就决定着中国的证券市场有效性较低。通过梳理国内相关文献我们发现,国内学者大多采用ROA、ROE 等指标衡量上市公司盈利能力。但我们认为仅以公司的盈利能力评价上市公司绩效是远远不够的。

本文选取反映公司盈利能力、现金流量、成长能力、营运能力四个方面的指标,剔除逆向指标和适度指标。鉴于日用品行业,我们采用专家法选取了9 项财务指标,并进行主成分分析,得出反映公司绩效的综合绩效指标值。其中,偿债能力作为公司绩效评价的重要组成部分,本文将在实证部分引用偿债能力中的资产负债率作为控制变量。各指标选取如表1所示。

表1 上市公司综合评价指标体系

(1)指标数据适用性检验。指标间的相关性检验是因子分析的前提。本文使用KMO 检验和Bartlett 检验。表2 为KMO 检验结果,其中KMO 检验结果为0.655,大于0.6,表明在其他变量不变的情况下,两个变量间的相关性较小,表明适合做主成分分析;Bartlett检验显示P值为0.000,说明指标间的相关性适宜做因子分析。

表2 KMO和Bartlett检验

(2)确定主成分个数。降维和排序是主成分分析的原理和目的。通过实证检验得出个主成分的特征根和方程贡献率。本文在抽取主成分时,按特征值大于1可取得3个主成分,但3个主成分特征值的累积贡献率仅为71.040%,为了尽可能多的反应原始变量的信息,我们重新设定条件,设定抽取4 个主成分。表3 显示4 个主成分累积贡献率接近80%,四个主成分已经基本包含了大部分指标信息。同时累积贡献率表用于下文对主成分得分函数的计算及最后对各主成分权重(W1、W2、W3、W4)的计算。

表4 为共同度表,它是反应所抽主成分反映原始变量信息多少的表,从表中可以看出,抽取的4个主成分反映了X1的66.4%的信息程度,反映了X2的76.9%的信息程度,反映X3的71.7%的信息程度。同样对其他6 个原始变量信息的反映程度都比较大,说明抽取的4 个主成分基本包含了所有原始变量的信息。

表3 累积贡献率

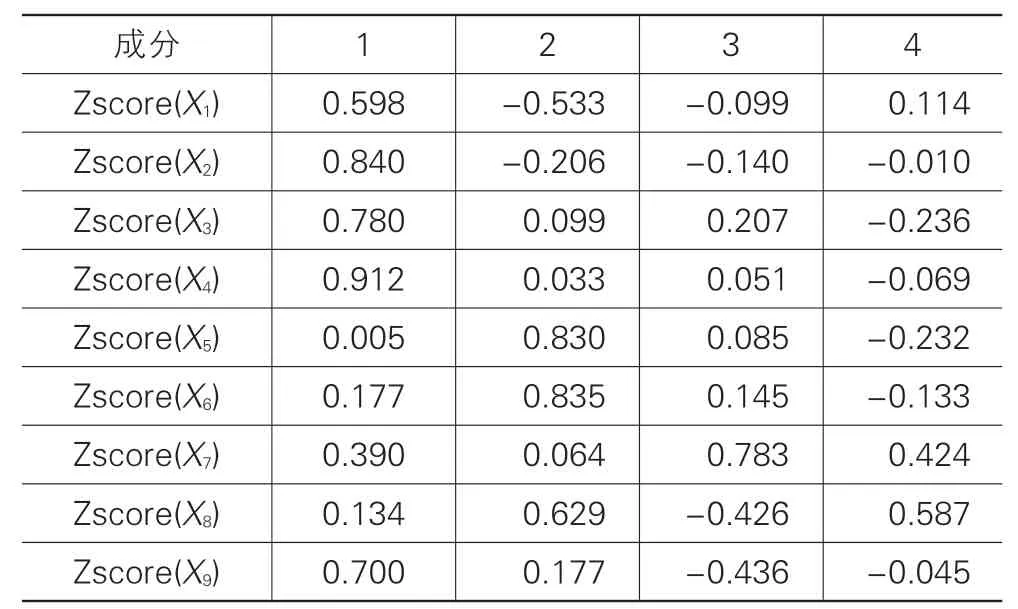

(3)公因子的解释。表5 为原始指标在4 个主成分上的因子载荷阵。

表5 因子载荷矩阵

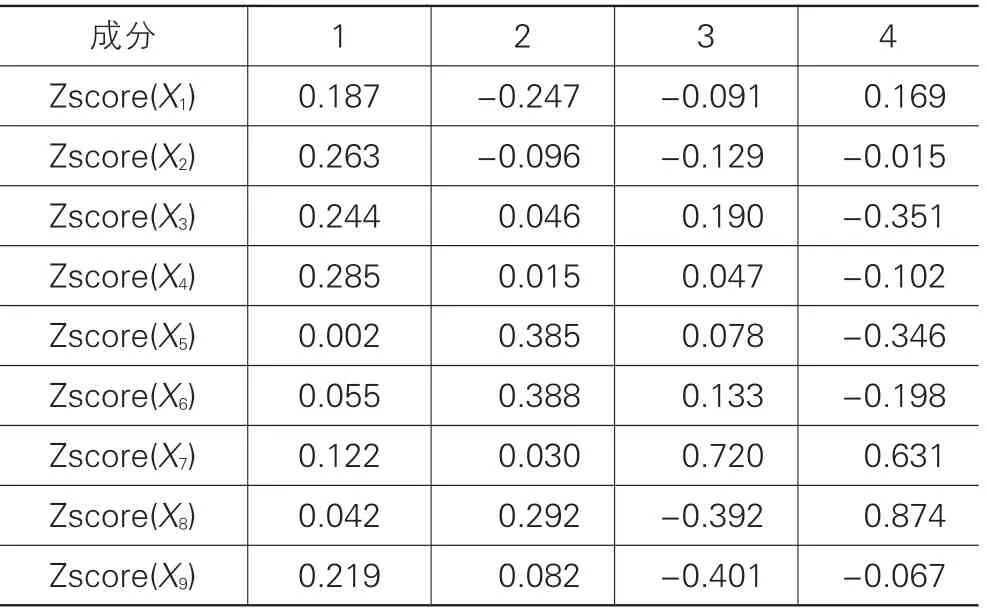

从表5中可以看出,销售毛利率(X1)、营业利润率(X2)、净资产收益率(X3)、每股收益(X4)、销售现金比率(X9)在主成分1 上有较高的载荷;存货周转率(X5)、总资产周转率(X6)、营业收入增长率(X8)在主成分2 上有较高载荷;净资产增长率(X7)在主成分3上有较高的载荷,在主成分4上有较高载荷的指标较少,但为了使信息反应充分,我们引入了主成分4。因此提取4个主成分足以反映4 个方面指标的全部信息。通过因子载荷矩阵,采用回归方法求出因子得分函数方程。得分系数矩阵如表6所示。

表6 成分得分系数矩阵

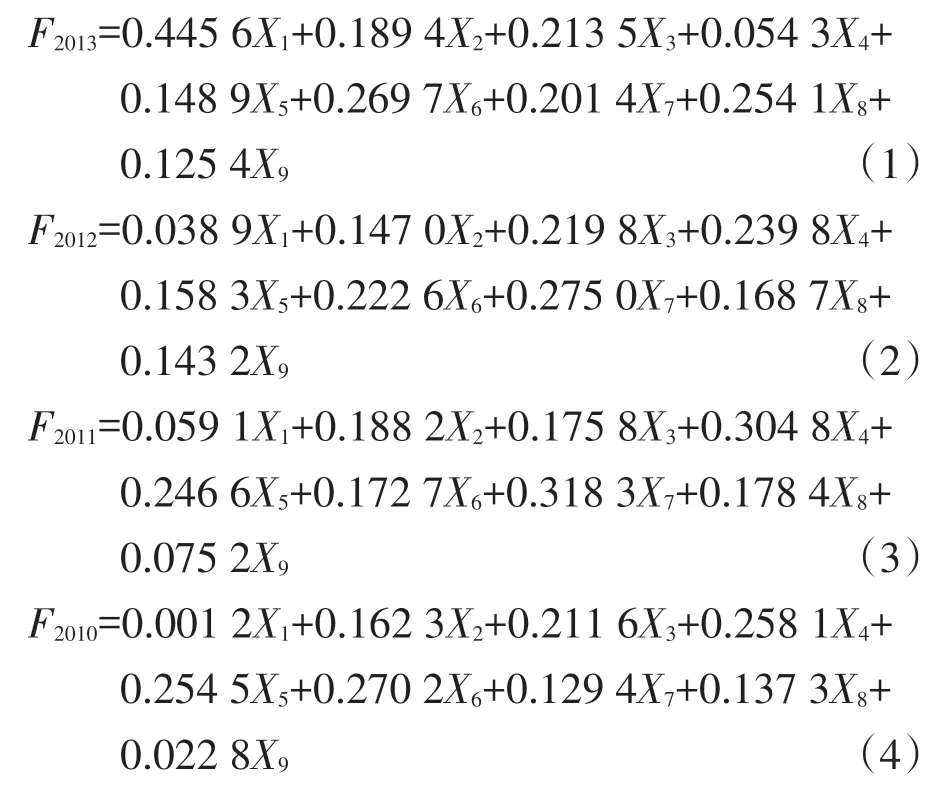

(4)综合绩效模型的建立。根据表3,通过设置权重计算综合因子得分函数(F=W1F1+W2F2+W3F3+W4F4),权重主要取以各主成分对应特征值占所提取主成分总特征值之和的比例,W1=0.449 4、W2=0.334 6、W3=0.153 0、W4=0.169 0、F1、F2、F3、F4为各主成分得分值,由表6得出。同理可得2011年及2010年的公司综合绩效方程,通过综合绩效函数,三年的综合绩效得分函数如公式(1)-(4)所示。带入各公司指标数据标准化值便可得公司综合绩效值,即得到被解释变量值。

2.解释变量及控制变量

本文选用4 项指标来衡量上市公司股权集中程度,即第一大股东持股比例CR1、前五大股东持股比例CR5、赫芬德尔指数H5、股权制衡度Z指数。

除股权集中度外,一些容易被忽视且又对公司绩效有较大影响的变量会造成回归结果的偏差。为避免这种可能性,本文选取公司规模、财务杠杆等为控制变量。各变量定义见表7。

表7 变量定义

(三)研究假设

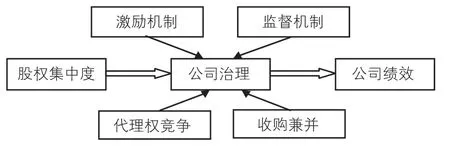

不同的股权集中程度会使公司产生不同的治理机制,产生不同的治理绩效。其传导机制如图1所示。

图1 股权集中度与公司绩效的传导机制

股权高度集中有利于激励机制的发挥,股权适度集中有利于监督机制的发挥,也有利于代理权竞争,股权高度分散使公司较易发生收购兼并[9]。某一种股权治理机制在某一种股权结构下有效,而在另一种股权结构下失效,公司治理理论不能明确说明什么样的股权集中度能使公司绩效提高[10~11]。所以上市公司应根据自身的行业属性、外部环境及内部运行条件等来选择适当的股权集中形式。现代企业制度下职权分离所导致企业绩效影响十分复杂,不存在一个具有广泛适应性的模型及结论。因此,行业特殊性应成为重点考察范畴,即从日用品行业所呈现出来的治理现状来提出相关假设。

(1)第一大股东持股比例CR1与公司绩效关系的理论假设。从上述传导机制可知,高度集中的股权有利于对经营者的监督管理和经营激励,但股权高度集中也会使得代理权竞争发生的可能性变小,处于绝对控股的股东有机会为谋求私利而侵占其他股东的利益,从理论整体分析不出二者之间的关系。从行业多具有的特征出发,我们发现,多而散的小股东持股比例远低于大股东持股。这样的股权结构中,大股东有相当高的几率可以为所欲为,不利于公司绩效的提高。

假设1:第一大控股股东持股比例CR1与公司绩效之间呈倒U型的关系。

(2)前五大股东持股比例CR5与公司绩效关系的理论假设。一般认为CR5越大,股权结构越稳定。大股东对公司未来前景的预测容易通过CR5的变化反映出来,即CR5有同比增长趋势时,说明股权有集中趋势,股权对公司未来前景持看好态度;反之,股东可能比较担心公司的长远发展,从而大量减持,绩效有可能如预期一样呈下降趋势。但如果CR5值很大时,说明公司股权相对较为集中,其他一些小股东基本上没有话语权,这样便会导致一系列大股东侵占小股东利益的行为,对公司绩效有很大影响。相反,不稳定的股权结构存在投机性和流动性的特点会使公司绩效持续下滑。

假设2:前五大股东持股比例CR5与公司绩效之间呈倒U型关系。

(3)前五大股东持股比率的平方和H5与公司绩效关系的理论假设。因为日用品行业上市公司股东间的持股比率差异性不是很大,通过CR5也许不能很好地反应大股东持股与公司绩效的关系,于是引入H5,因为前五大股东持股比例的平方和H5指标通过马太效应对指标进行无刚量化。

假设3:前五大股东持股比率的平方和H5与公司绩效之间呈倒U型关系。

(4)股权制衡度Z 指数与公司绩效关系的理论假设。日用品类上市公司的共同特征是为数较多的小股东持股较少,而第一大股东持股比例却相对较高,为维护小股东的利益,使得股东间相互制衡约束成为必要。即通过小股东对大股东的制约作用,抑制大股东对小股东的利益剥削,减少“隧道效益”。

假设4:股权制衡度Z指数与公司经营绩效之间呈现正相关关系。

三、实证结果和分析

(一)变量描述性统计

表8 为各年第一大股东持股比例CR1分组频数统计。由表8 可看出日化行业上市公司中CR1>50%的公司很少,从这方面看日化行业上市股权集中度并不高,而从CR1<20%看,日用品行业上市公司股权相对比较分散的公司也较少。由此可以判断出,相对控股在我国日用品行业上市公司中较为普遍。

(二)模型构建

本文设置的模型是将所有变量放在一个模型中,通过变量之间的相关系数,我们发现股权集中度各指标变量间相关性较大,因此本文在建立模型时,对指标分别回归以避免多重共线性。

模型一:

模型二:

模型三:

模型四:

(三)回归分析

利用EVIEWS5.0软件分别对每个解释变量与被解释变量间进行混合样本数据回归,并采用标准参数检验(t检验和F检验)来确定其相关性及显著性。在进行回归分析时,为了防止模型存在异方差,通过White 检验检验初始回归的结果是否存在异方差,结果发现,在四个模型的初始回归结果的基础上做的White 检验的P值均大于0.05 的显著性水平,说明不存在异方差问题,即不需要进行异方差的修正,如表10所示。

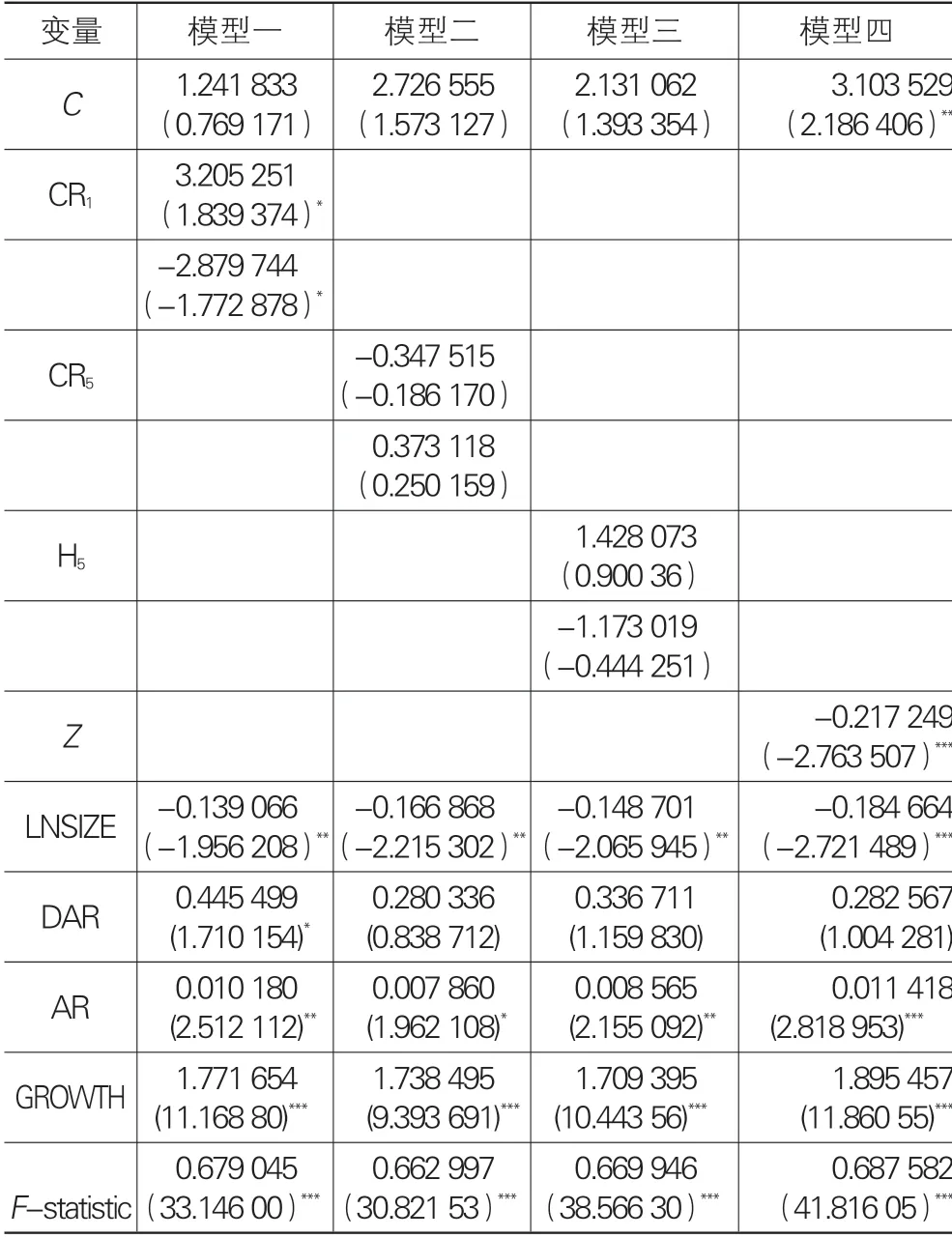

模型一的回归结果中,第一大股东持股比例CR1的系数为3.205 251,CR12的系数为-2.879 744,说明二者间为倒U 型关系,且在10%的水平下显著,支持本文的假设1。模型二回归结果中,前五大股东持股比例CR5的系数为正,CR52的系数为负,它们的参数检验值t 值均没有通过显著性检验,于是拒绝假设二。引入模型三,是为了能进一步研究CR5对公司绩效的影响,变量H5的t统计量的值明显比模型二中CR5的t值大,但仍未通过显著性检验,拒绝假设三。通过模型二及模型三可以得出结论,前五大股东持股比例对公司绩效没有显著性的影响。模型四的回归结果中,股权制衡度Z指数的系数为-0.217 249,且t统计量的检验结果说明股权制衡度与公司绩效存在显著的负相关关系,拒绝假设四。可能的原因是我国目前证券市场发展还不成熟,缺乏有效的制衡条件,不仅达不到预期效果,反而会降低公司内部治理效率。在日用品行业上市公司中,这种由于制衡而导致的内部治理效率的降低问题可能较为突出,从而得出相反的研究结论(“掏空效应”、“隧道效益”理论[12])。

表10 股权集中度变量与公司绩效关系的回归结果

四、结论及对策建议

本文在理论分析的基础上进行了实证研究,发现:日用品行业上市公司第一大股东持股比例与公司绩效呈非线性相关关系;前五大股东持股比例及前五大股东持股比例的平方(CR52)对公司绩效无显著影响;公司股权制衡度与公司绩效呈负相关关系。依据研究结论,本文提出三个方面的政策和建议:

(1)构造适度集中的股权结构。第一大股东持股比例与公司绩效呈现倒U 型关系,说明“一股独大”会对公司绩效产生消极的影响,同样说明在目前资本市场尚不发达和法制环境尚不健全的情况下,过度分散化或集中化的股权结构都是不可取的。说明就日用品行业内一股独大的公司而言,对大股东要形成合适的股权制衡,通过内部治理制衡机制使大股东减持,从而有利于公司绩效的提高;同样,对于股权结构较为分散的公司,通过建立完善的鼓励政策吸引小股东增持公司股票,有助于提高公司绩效。

(2)建立有效的股权制衡机制。从宏观层面来看,从2005实行股权分置改革以来,股权的全流通决定着建立良好有效的治理机制成为可能。但尽管有这样的条件,但中国的股民大多属于投机者,他们并不关心公司绩效的好坏,他们只在乎在一个不完善的股票市场通过价格差来赚取短期收益。而持股比例相对较大的股东多数存在“搭便车”的心里,没有人会愿意花费成本进行相互间的监督与制衡。因此必须要有一个有效的制衡机制,促使股民从投机者转变成投资者,股东有动机及动力去参与公司决策,形成有效的公司监督治理机制。另外建立有效的股权制衡机制可以防止大股东“合谋”现象[14]。

(3)完善公司内部独立审计制度。审计部门应直接受控于董事会以确保审计部门的独立性和权威性。通过对审计流程的监督一方面提高经营者管理水平,另一方面减少交易成本,从而提高公司绩效。对于独立性,首先,在隶属关系上必须确保内部审计机构的独立性;其次,确保审计人员的独立性,这种独立必须是形式与实质并重的;最后,保证内部审计业务的独立性,关键是内部审计人员要独立于被审计部门。

[1]Steen Thomsen,Torben Pedersen. Ownership structure and economic performance in the largest european companies[J].Strategic Management Journal Strat,2000,21(6):689-705.

[2]Heibatollah Sami,JustinWangb,Haiyan Zhou. Corporate governance and operating performance of Chinese listed fi rms[J]. Journal of International Accounting,Auditing and Taxation,2011,20(2):106-114.

[3]Džani A. Concentration of ownership and corporate performance:evidence from the Zagreb Stock Exchange[J]. general information,2012(1):29-52.

[4]党晓岚,李学军,吴念. 上市公司治理结构与公司绩效关系研究[J]. 财会通讯,2013(9):34-36.

[5]怀娜,马健. 股权结构与公司治理绩效关系研究——以零售业上市公司为例[J]. 华东经济管理,2008(6):53-59.

[6]陈超娴,朱和平,张昕珩. 上市公司治理与绩效研究——以江苏上市公司为例[J]. 财会通讯,2012(2):50-52.

[7]孙万欣,陈金龙. 内部治理机制与绩效相关性——基于传播与文化产业上市公司的实证研究[J]. 宏观经济研究,2013(2):80-90.

[8]蒋蕾. VC/PE 持股、股权结构与公司绩效:以中小板为例[D]. 杭州:浙江大学,2012.

[9]李维安,曹廷求. 股权结构、治理机制与城市银行绩效——来自山东、河南两省的调查证据[J]. 经济研究,2004(2):4-15.

[10]谭兴民,宋增基. 中国上市银行股权结构与经营绩效的实证分析[J]. 金融研究,2010(11):144-154.

[11]谭燕姿,许明. 高管薪酬、股权结构、董事会特征与商业银行经营效率:基于对16 家上市股份制商业银行面板数据的实证分析[J]. 经济经纬,2012(5):112-116.

[12]郑国坚,林东杰. 大股东财务困境、掏空与公司治理的有效性——来自大股东财务数据的证据[J]. 管理世界,2013(5):157-168.

[13]林乐芬. 我国上市公司股权制衡的行业分析[J]. 经济研究,2006(6):43-47.

[14]谢华,朱丽萍. 股权结构、内部控制与公司绩效——基于沪市江苏省上市公司的实证研究[J]. 西华大学学报,2014(1):66-77.