2003年以来我国粮食进出口格局的变化、走向及战略思考

2015-11-27王新华

王 锐,王新华

(武汉轻工大学 经济与管理学院,湖北 武汉430023)

一、引言

2003年以来,国际国内粮食市场发生了重大改变。国际粮食价格自2003年开始缓慢增长,从2006年起快速飙升,一直高位震荡,月度价格三次达到峰值,其中2007-2008年更爆发了全球粮食危机。与此同时,新一轮多边贸易谈判多哈回合进展缓慢,以“奖入限出”为特征的国际粮食贸易保护主义抬头。而我国粮食贸易也发生了巨大改变,尤其是粮食进口增长迅猛,已稳居净进口国地位。海关统计数据显示,2014年我国谷物进口量达1 951.6万吨,同比增长了33.8%,净进口达1 874.7 万吨,同比增四成。我国粮食进口持续增长引起了从政府到学术界的广泛关注。2015年中央一号文件连续12年锁定“三农”问题,再次提到了粮食安全,从2014年提出“适度进口规模”到2015年明确提出“科学确定主要农产品自给水平”,显示了形势的紧迫。

关于我国粮食贸易已有一定的研究成果。国外更加关注的是我国作为人口大国,其进口需求增长对国际粮食价格和粮食安全的影响;国内对粮食贸易的研究主要包括我国粮食进口的“大国效应”[1]、出口方面的国际竞争力[2]、贸易自由化给我国粮食安全带来的影响[3]、粮食贸易在水土资源替代中的作用[4]、粮食危机中国际贸易政策的思考[5]。随着粮食进口的增加,也有学者回顾和分析了我国粮食贸易发展历程或者特征[6-7]。受研究时效制约,目前仍很少有文献对2003年以来我国粮食贸易的变化和走向进行专门的梳理和分析。本文将主要对2003-2014年我国粮食贸易格局变化、走向进行分析,对我国粮食贸易战略进行思考。

二、高粮价背景下国际国内粮食市场环境变化

(一)国际粮食市场:价格飙升、粮食危机和贸易保护主义回归

2003年以来,由于气候变化和生物燃料占用的粮食比重上升、供给波动、需求增加以及投机性买盘等因素导致了国际粮食价格开始上涨,2006年快速飙升,2008年5月达到历史高点,之后受金融危机的影响迅速回落。到了2010年又开始呈现上涨趋势,2011年4月达到了新的历史峰值,之后再次下降。2012年由于主产国美国和俄罗斯都遭遇了异常干旱天气,5月国际粮食价格又出现新一轮的上涨,2012年8月再次达到高点,之后慢慢回落,但至今仍高于2003年水平[8]。从2013年初开始国际粮食价格略有下降,一直持续到2014年1月才开始回升,但之后便是小幅度的回落。显然,粮食价格飙升特别是2007-2008年的粮食危机对世界大部分国家都产生了程度不同的影响,已经有较多国内外学者对粮食价格飙升或者粮食危机的原因和后果进行了分析,本文不再赘述。但因各国在国际粮食贸易中的地位不同,受到的冲击也存在差异。对粮食进口国而言,主要是进口成本加大和通货膨胀的传导,一些低收入国家的粮食进口国损失最大,粮食短缺甚至引发了死亡率上升和社会经济动荡。对于巴西、印度尼西亚、土耳其以及中国这些新兴经济体的粮食进口国而言,以粮食价格上涨为核心的通货膨胀压力巨大。对于粮食生产和出口国而言,粮食价格不断上涨同样影响了其国内粮食供需平衡,导致其库存减少,同时物价也面临着全面上涨的趋势,国内利益分配格局失衡。国际粮食价格剧烈波动相伴随的是贸易保护主义回归,尤其在2007-2008年间,主要粮食进口国以及出口国都纷纷调整进出口政策,目标不同,但是基本都以“奖入限出”为特征,通过降低进口关税、提高出口关税或直接数量限制等措施减少出口,增加进口,有的国家还在国内进行价格限制、消费补贴、增加粮食储备等,优先保障国内粮食供给,缓解通货膨胀压力。

(二)国内市场:产量“十一”连增和供需缺口持续扩大

经历了几年粮食生产低迷期,2003年开始我国粮食生产持续增长,如表1 所列,至2014年已实现了粮食总产量的“十一连增”,产量达到60 710 万吨,同时粮食单产也创下历史新高,每公顷达到5 385 公斤。2014年谷物产量也达到55 727 万吨,其中,稻谷产量20 643万吨,比2013年增产1.4%;小麦产量12 617万吨,增产3.5%;玉米产量21 567万吨,减少1.3%。2003-2014年,虽然我国粮食产量增加了约41%,但是国内粮食市场供求一直处于紧平衡状态,粮食自给率在下降,粮食供求缺口需要进口来调节和弥补,因此表现出来的就是粮食进口和净进口持续在增加。

表1 2001-2014年我国粮食生产情况

三、我国粮食贸易格局的变化及特征

(一)粮食贸易总体已稳居净进口地位,并且规模和逆差呈增长趋势

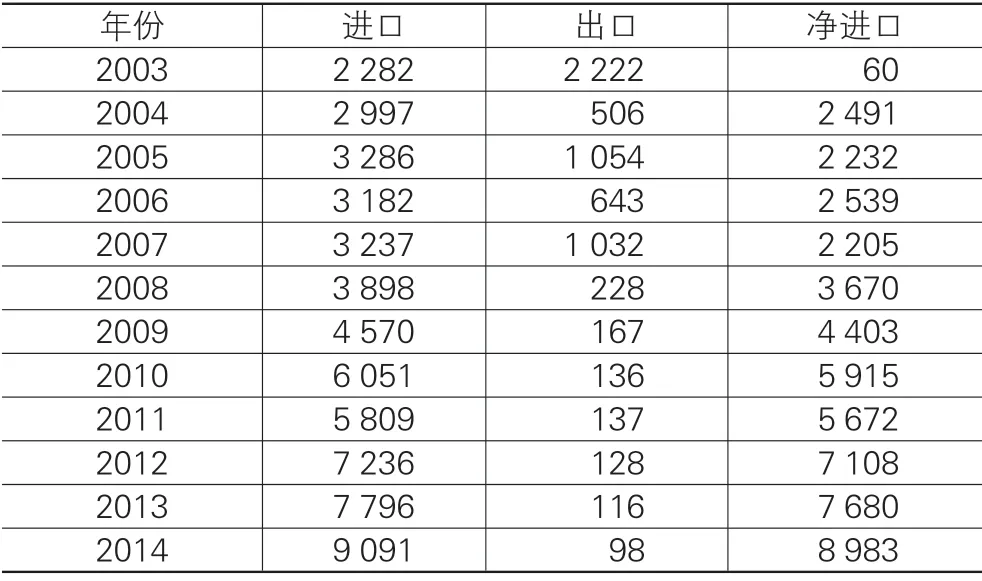

2003年以前虽然我国粮食贸易总规模不断增加,但是贸易方向并不稳定,净进口和净出口更替频繁。而2003年以后我国已基本稳居粮食净进口国地位,2003年谷物、谷物粉和大豆总进口2 282 万吨,到了2014年急剧增长为9 091 万吨,比2003年增加了近3 倍。与此同时,粮食出口不断萎缩,2003年时进出口大致平衡还略有顺差,到了2014年出口已经萎缩到98万吨,因此净进口也从2003年的60 万吨增长到8 983 万吨,增幅达14 962%。从表2可以看出,2003-2014年我国粮食总规模在不断增长,净进口量即贸易逆差虽然少数年份有所下降,总趋势也在不断增长。而随着城镇化、工业化的进一步深入,国内粮食消费结构升级,饲料用粮以及工业用粮增加,粮食需求仍将进一步增长,而粮食产量受制于缓慢的科技进步、有限的水土资源以及农村环境的恶化,难以满足需求的快速增加,同时国内外粮食价差因生产成本等原因难以在短期内缩小,因此我国粮食进口规模将进一步扩大,粮食贸易逆差也将随之增加。

表2 2003-2014年我国粮食进出口量 万吨

(二)主要粮食品种贸易不均衡,但是传统净出口品种已转为净进口,四大粮食品种已全部净进口

我国主要粮食品种贸易结构不均衡。大豆是最早净进口的品种,2003年以后更是逐年增长,早已成为世界上最大的大豆进口国。而玉米、大米一直是我国传统的出口品种。从表3 可以看出,2007年以前玉米出口量较大,特别是2003年达到了1 639万吨,2008-2009年突然萎缩,2010年首次由玉米净出口国变为净进口国,之后净进口呈增长趋势,2012年进口量达到521 万吨,之后有所下降[9]。大米是我国的口粮之一,2011年以前进出口规模都较小,但一直是净出口,而到了2011年变为净进口,2012年进口激增,达到231 万吨,2014年继续增加至258 万吨。小麦原来处于进出口交替状态,量都较小,出口主要是对朝鲜、蒙古的粮食援助,进口主要是高筋小麦满足品种需求,但从2009年起也开始稳居净进口地位,并且进口量也逐年增加,2013年达到了526 万吨。至此,四大主要粮食品种全部净进口。

表3 2003-2014年我国主要粮食品种进出口量 万吨

(三)粮食进口在国际价格上涨和贸易保护抬头中“逆市增长”

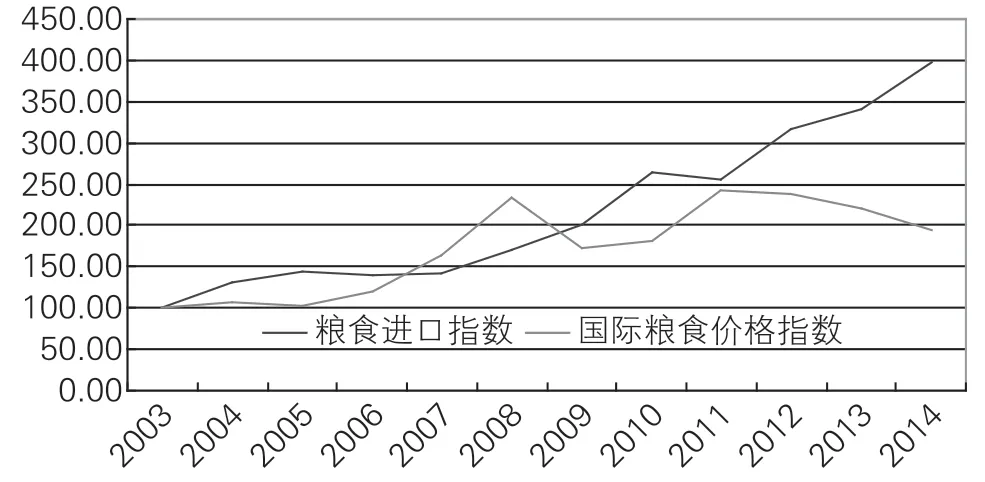

2003年以来国际粮食价格波动比较剧烈,但是总体呈上涨趋势,根据世界银行统计的真实价格指数显示,国际粮食价格2003年开始缓慢上涨,2005年略有下降,2006年开始快速飙升,2008年达到了历史高峰,真实价格为2003年的186%,引发了严重的国际粮食危机。2009年和2010年略有下降,2011年再次开始飙升,2012年超过了2008年的历史峰值,真实价格指数为2003年的192%,2013年为177%,2014年仍然比2003年价格高了44%。面对粮食价格飙升以及粮食危机的蔓延,很多国家都实行了临时的保护主义措施,虽然进口国和出口国目标不同,采取的贸易措施方向相反,但总体趋势都是以“奖入限出”、市场隔绝为主要特征。以2007-2008年为例,世界银行的统计数据显示,在115个国家和地区中,有66.1%的国家和地区采取了相关措施应对高涨的粮价。在这些国家和地区中,64.5%降低粮食作物进口关税,40.8%利用库存增加粮食供给,40.8%限制粮食出口,60.5%进行价格管制或者提供消费补贴,国际粮食市场贸易保护主义抬头。但是,我国粮食进口需求显然逆市场而动,面对高涨的国际价格以及粮食贸易保护,进口增长反而更为迅速,2014年我国粮食进口约为2003年进口量的398%,粮食价格的上涨并未抑制我国旺盛的粮食进口需求,如图1所示。

图1 国际粮食价格及我国粮食进口

导致我国进口需求增长的原因较多,价格或者贸易壁垒的抑制作用受制于其他影响因素。加入WTO以后,粮食生产与贸易的政府控制在放松,关税大幅度削减。2007-2008年粮食经济危机期间,我国同样出台了一系列进出口调控措施,具体包括:降低进口大豆的暂定税率并延长实施终止时间,对进口的部分成品油实行进口环节增值税先征后返,对小麦、玉米、稻谷、大米、大豆等粮食原料及其制粉征收出口关税,提高化肥的出口暂定关税等。这些放松进口、限制出口的措施对我国粮食进口增长有一定的推动作用。但是相较于政策推动,国内强劲的需求增长贡献更大,工业化进程加快,城镇化速度提升,大豆、玉米等工业用粮和饲料用粮快速增长,消费结构升级,需求总量上升,这些因素都导致了我国粮食进口面对国际价格飙升以及贸易保护“逆市增长”。

(四)大豆外贸依存度很高,但谷物进口的增加还未改变我国粮食安全的基础

大豆是进口量最大的品种,对外贸易依存度最高,由表4 可见,不考虑储备大豆,2014年自给率仅为14.9%,85%以上靠进口。如果包含大豆,我国粮食自给率下降得也较快,2003年粮食自给率高达99.9%,2014年自给率下降到87.1%,已经突破了2008年国务院《国家粮食安全中长期规划纲要》中规定的95%的红线。2003年我国粮食自给率之所以很高,一方面因为大豆进口量较小,另一方面是因为当时谷物是净出口。包括稻谷、玉米和小麦在内的谷物是我国粮食主体,我国2008年及以前谷物贸易处于净进口和净出口交替状态,从2009年开始净进口。不考虑储备粮,我国谷物2003年自给率高达105.6%,2003-2008年中除了2004年外,谷物都是净出口,自给率都超过了100%,2009年自给率降为99.6%,2014年自给率进一步降为96.8%。截至目前我国谷物进口量仍在合理范围内,自给率仍在95%以上的紧平衡范围内。但由于需求增长,粮食自给率继续下降将不可避免。

表4 2003-2014年我国粮食分类进出口情况 %

四、我国粮食进出口的走向

(一)供给受资源以及科技约束增长空间有限,需求受结构升级推动持续上升,供求缺口将进一步扩大

未来我国供求关系将进一步趋紧,供求缺口将扩大。首先,我国粮食需求将持续增长,尤其是饲料用粮和榨油用粮。根据统计局公布的数据,2012年城镇居民消费主要水平高于农村居民,植物油消费城市居民人均高于农村居民31.89%,猪牛羊肉52.57%,禽蛋105.31%,奶及奶制品两倍以上。显然,随着工业化和城镇化的继续推进,城镇人口不断增加,食品消费结构升级,对肉蛋奶类产品需求会增加,从而饲料用粮以及榨油用粮需求还会增长,包括玉米、大豆、稻米、小麦等口粮目前自给率较高,但是随着经济水平提高,对高端和优质品种需求会增加。而另一方面,我国供给受到水土资源的刚性制约,并且随着城市化、工业化发展加快,我国收入水平提高、饮食变化和工业扩张等,耕地被侵占压力较大,逼近1.2 亿公顷耕地的粮食安全“红线”。同时农业生产环境逐步恶化,农业生产成本上涨,科技效率低都制约着我国粮食生产的快速提高。因此,在可预见的未来,我国粮食供求关系仍将趋紧,自给率将进一步下降,结构性矛盾加剧[10]。已有部分学者对未来我国粮食供需缺口进行了初步预测,国务院发展研究中心(2011)估计2020年不含大豆我国粮食供需缺口约在4 000~5 000 万吨。王济民(2012)估计2020年我国粮食供需缺口约在7 000~8 000万吨。

(二)我国粮食贸易发展趋势是净进口常态化,进口增长不可逆转,国际市场风险可能加大

我国粮食供给缺口的扩大只能通过进口弥补,因此粮食净进口将常态化,并且还会增长。尽管目前国际市场禁运的可能性比较小,并且我国外汇储备充足,支付能力不存在大问题。但是作为世界第一大人口国,粮食需求量基数很大,过度依赖国际市场风险将较大。首先是来源风险,目前粮食贸易在全球贸易中比重较小,全球谷物贸易在保持在23 500~31 500万吨之间,而FAO预测2014/2015年度全球谷物贸易约为3.44亿吨,约为我国谷物消费量的60%左右。如果我国谷物对外依存度过高,国际市场供应空间有限。同时,随着进口增加,国际市场影响将加大,全球粮食供给、主要出口国政策、气候变化、投机资本流动以及汇率变动等因素将和国内相关因素构成动态的传导系统,国内粮食价格波动加剧,更难以预测,同时农业生产稳定、农民收入增长、产业安全以致农业生态环境都会面临更大的压力。因此,我国粮食进口仍有增加余地,但需要规模必须保持在一个适度范围内。

五、关于我国粮食贸易战略的思考

(一)稳定提高国内粮食生产,改善粮食生产环境,夯实我国粮食贸易的基础

面对国内粮食生产现状,持续增产增收有几个关键点:一是必须以科技为先导。强化基础性、前沿性科学技术研究,开发粮食新品种、病虫害技术,以龙头企业为创新主体,支持农业科研院所、大学与农业企业的横向联合与合作。加大财政对农业科技推广服务的投入,加强农民教育培训。二是必须以绿色和可持续农业为方向。生态农业、有机农业以及多功能农业是未来发展趋势。需要严格禁止重污染工业向农村转移;鼓励农民使用低毒、低残留农药;推进绿色无公害和有机农产品生产;完善农村污水和垃圾处理系统等。三是在多边贸易协议框架内加大支持力度。重点加大“绿箱”政策的支持空间,增加对农业基础设施、农村公共设施、农业科研与技术推广、农民培训、粮食质量检测、环境保护、粮食直接补贴、贫困山区以及贫困农民补贴等领域的投入。

(二)深化粮食流通领域改革,完善我国粮食贸易的市场环境

粮食进出口调控的有效性需要健全的市场机制,必须关注以下几个方面:一是粮食定价机制市场化,这是流通体制改革的核心。需要促进市场主体多元化,整合区域粮食市场,开放多层次的现货市场。同时完善粮食期货市场,扩大粮食期货品种和期货交易规模,发展粮食期权,加强市场监管。二是继续培育具有国际竞争力和规模经济效应的粮食龙头企业。从信贷资金、税收等方面支持粮食产业化龙头企业的固定资产购置、技术升级改造、技术引进以及粮食生产基地建设等,在国内主要通过公司+农户等多种形式,发展订单农业。三是增强政府利用粮食储备体系的间接调控能力。可以利用国际国内粮食价差进行波段操作,降低储备成本,还可以考虑在东部沿海粮食主销区建立粮食保税区或保税仓库,降低运输成本和提高流通效率。

(三)在进口增长仍有空间的情况下,粮食贸易以缓解资源压力和空间置换为主

在进口增长仍有空间的情况下,粮食贸易可以考虑空间置换,进口主要从南方主销区进口,粮食主销区大部分集中于沿海地带,劳动力机会成本和粮食生产成本较高,粮食种植的比较效益较低,但是市场需求量大,粮食以及肉类加工业比较发达,同时有港口码头等运输便利,因此可以多进口一些粮食,多出口肉类奶制品等粮食下游产品,这样可以缓解南方耕地压力,弥补国内水土供给不足。同时,需要提高我国粮食出口竞争力,适量促进北方主产区的粮食出口,可以降低粮食运输成本,发挥区域产业比较优势,又能促进粮食产业结构调整和空间布局。

(四)继续支持有条件的粮食企业“走出去”,增加粮食海外投资

在对国际市场需求加强的背景下,应进一步鼓励有实力的粮食企业走出去,分散进口增长风险。通过投资风险保险、融资优先和适当降息、信息支持等方面鼓励有条件、有实力的农业企业开展多形式、多领域的对外投资,特别是引导有条件有实力的粮食企业向耕地资源、水资源丰富和有粮食生产潜力的国家投资,如巴西、阿根廷、俄罗斯以及邻近的越南等国,采取独资或者合资的方式,建立海外稳定的粮食生产基地,或者就地进行深加工,产品返销国内可以适当给予税收等方面的优惠。

(五)发展双边粮食领域合作,扩大进口来源

在国际多边贸易谈判因农业问题陷入困境的情况下,欧盟、墨西哥等国都在积极开辟新的合作渠道[11]。我国也可以考虑进一步发展与阿根廷、巴西、澳大利亚等国之间在大豆、玉米方面的合作,同时利用地缘优势,在西南可以就中国-东盟自由贸易区的框架重点突出农业合作,特别是稻米进口、生产以及技术等方面的合作,除泰国外,可以适当增加从越南、缅甸、柬埔寨以及老挝等国的大米进口,在北部、西部可以与俄罗斯、乌克兰等小麦助产国加强小麦进口以及投资方面的合作。

[1]李晓钟,张小蒂. 粮食进口贸易中“大国效应”的实证分析[J]. 中国农村经济,2004(10):26-32.

[2]付信明. 我国粮食出口结构与国际竞争力的实证分析[J].国际贸易问题,2008(12):16-21.

[3]钟甫宁,朱晶,曹宝明. 粮食市场的改革与全球化:中国粮食安全的另一种选择[M]. 北京:中国农业出版社,2004:21-22.

[4]成丽,方天堃,潘春玲. 中国粮食贸易中虚拟耕地贸易的估算[J]. 中国农村经济,2008(6):25-31.

[5]Yu W S,Jensen H G. Trade policy responses to food price crisis and implications for existing domestic support measures:the case of China in 2008[J]. World Trade Review,2013,13(4):651-683.

[6]刘美秀,杨艳红. 我国粮食对外贸易政策变迁与粮食进出口贸易的发展[J]. 农业经济问题,2013(7):84-88.

[7]鲁靖,邓晶. 中国粮食贸易特征的原因分析与对策[J]. 国际贸易问题,2006(5):17-23.

[8]Martin Will,Anderson Kym. Export Restrictions and Price Insulation During Commodity Price Booms[J]. American Journal of Agricultural Economics,2012,94(2):422-427.

[9]李艳君. 我国粮食贸易特点及未来发展趋势[J]. 国际经济合作,2012(3):78-80.

[10]陆文聪,黄祖辉. 中国粮食供求变化趋势预测:基于区域化市场均衡模型[J]. 经济研究,2004(8):94-103.

[11]Alexiadis Stilianos,Ladias Christos,Hasanagas Nikolaos. A regional perspective of the common agricultural policy[J].Land Use Policy,2013,30(1):665-669.