论窝藏、转移、隐瞒毒品、毒赃罪的法条竞合关系

——兼评最高人民法院〔2009〕15号司法解释第3条规定

2015-11-25胡江

胡 江

论窝藏、转移、隐瞒毒品、毒赃罪的法条竞合关系

——兼评最高人民法院〔2009〕15号司法解释第3条规定

胡 江

〔2009〕15号司法解释在广义的洗钱犯罪基础上,将《刑法》第312条与第191条、第349条界定为一般法与特别法的关系,因而承认其法条竞合关系。规定窝藏、转移、隐瞒毒品、毒赃罪的第349条与规定掩饰、隐瞒犯罪所得、犯罪所得收益罪的第312条之间,以及规定洗钱罪的第191条与规定掩饰、隐瞒犯罪所得、犯罪所得收益罪的第312条之间均存在法条竞合关系。但是,规定窝藏、转移、隐瞒毒品、毒赃罪的第349条与规定洗钱罪的第191条之间只是一种并列关系,二者之间并不存在法条竞合关系。

窝藏、转移、隐瞒毒品、毒赃罪 掩饰、隐瞒犯罪所得、犯罪所得收益罪 洗钱罪 法条竞合犯

在认定窝藏、转移、隐瞒毒品、毒赃罪时,存在一个很重要的问题就是本罪与掩饰、隐瞒犯罪所得、犯罪所得收益罪以及洗钱罪的界限,而这就涉及到对 《刑法》第191条、第312条和第349条关系的理解。对此,有学者指出,本罪与赃物犯罪 “存在着法条竞合的关系”,并认为 “在一定意义上,隐瞒毒赃罪与洗钱罪存在着竞合关系”〔1〕杨忠民编著:《查办毒品犯罪案件实用指南》,中国人民公安大学出版社2007年版,第155、162页。;但也有学者认为,《刑法》第191条和第349条 “这两个法律条文不可能存在什么包含或交叉关系,完全如两条平行线,各有各的范围”〔2〕王小青:《论洗钱罪与赃物罪》,载 《广东商学院学报》2001年第3期。在刑法规范和司法解释层面,《刑法修正案 (六)》对 《刑法》第312条作了修订,最高人民法院于2009年发布的 《关于审理洗钱等刑事案件具体应用法律若干问题的解释》(法释 〔2009〕15号)第3条更是对这三个刑法条文的适用问题作了明确规定。与理论上的争议不同,刑法规范和司法解释似乎更侧重于对犯罪的惩治,并力求 “淡化三者在行为方式和行为性质上的差异”〔3〕刘岚:《依法打击洗钱犯罪切实履行国际公约》,《人民法院报》2009年11月11日。而对刑法条文的内在关系则不甚关注。这实际上关乎对刑法理论中的法条竞合关系的理解,笔者将结合 《刑法修正案 (六)》和 〔2009〕15号司法解释的相关规定,对窝藏、转移、隐瞒毒品、毒赃罪的法条竞合关系予以分析。

一、刑法规范和司法解释的立场

我国 《刑法》在第191条、第312条和第349条分别规定了洗钱罪、掩饰隐瞒犯罪所得、犯罪所得收益罪和窝藏、转移、隐瞒毒品、毒赃罪,虽然刑法规定本身并未明确这三个条文的内在关系,但由于这三个罪名在犯罪对象和行为方式等方面具有较大的相似性,因而在适用时需要对其界限进行具体判断和把握,同时也需要从理论上对其法条关系作出相应阐释。

(一)立法规定的演变历程

就立法渊源来讲,1979年 《刑法》并没有规定窝藏、转移、隐瞒毒品、毒赃罪,但其第172条规定:“明知是犯罪所得的赃物而予以窝藏或者代为销售的,处3年以下有期徒刑、拘役或者管制,可以并处或者单处罚金。”由于在实践中将 “窝藏”、“销售”作扩大解释,因而窝藏、转移、隐瞒毒品、毒赃的行为在当时是按照窝赃罪来处理的。之后,《关于禁毒的决定》单独规定了窝藏毒品、毒赃罪和掩饰、隐瞒毒赃性质、来源罪,1997年 《刑法》对这两个罪名作了调整〔4〕胡江:《三十年来我国毒品犯罪立法之演进》,载 《云南大学学报 (法学版)》2009年第5期。,将掩饰、隐瞒毒赃性质、来源罪中的行为方式纳入到了第191条所规定的洗钱罪之中,而将原有的窝藏毒品、毒赃罪调整为窝藏、转移、隐瞒毒品、毒赃罪。与此同时,1997年 《刑法》分别在第191条规定了洗钱罪,在第312条规定了窝藏、转移、收购、销售赃物罪。

2006年6月通过的 《刑法修正案 (六)》对 《刑法》第312条作了修订,将犯罪对象修改为 “犯罪所得及其产生的收益”,同时增加了 “以其他方法掩饰、隐瞒”的行为方式,最高人民法院、最高人民检察院 《关于执行 〈中华人民共和国刑法〉确定罪名的补充规定 (三)》将修订后的 《刑法》第312条罪名概括为 “掩饰、隐瞒犯罪所得、犯罪所得收益罪”。对此,立法机关在制定 《刑法修正案 (六)》时指出,“刑法第191条规定的洗钱罪,主要是为了维护金融管理秩序,保障金融安全,针对一些通常可能有巨大犯罪所得的严重犯罪而为其洗钱行为所作的特别规定;除此之外,按照我国刑法第312条的规定,对明知是任何犯罪的所得而予以窝藏、转移、收购或者代为销售的,都可按犯罪追究刑事责任,只是具体罪名不称为洗钱罪”〔5〕安建:《关于 〈中华人民共和国刑法修正案 (六)(草案)〉的说明》,载 《全国人民代表大会常务委员会公报》2006年底6期。《刑法修正案 (六)》的规定使 “刑法第312条的适用范围就扩大到了除刑法第191条规定的上游犯罪以外的所有犯罪”〔6〕黄太云:《〈刑法修正案 (六)〉的理解与适用 (下)》,载 《人民检察》2006年第8期 (上)。。

从立法规定的演变过程来看,在1979年 《刑法》中,既无关于窝藏、转移、隐瞒毒品、毒赃罪的具体规定,也无关于洗钱罪的明确规定,但赃物犯罪却是一直存在的。经过 《关于禁毒的决定》和1997年 《刑法》的调整,窝藏、转移、隐瞒毒品、毒赃罪得以正式确立,因此它渊源于我国刑法中的赃物犯罪,即使在1997年 《刑法》中,它仍然 “保留了窝藏、转移赃物罪的基本性质,所不同的是,本罪的对象是特定的,仅限于毒品和毒赃”〔7〕高贵君主编:《毒品犯罪审判理论与实务》,人民法院出版社2009年版,第269页。而对于洗钱罪,则渊源于 《关于禁毒的决定》中所规定的掩饰、隐瞒毒赃性质、来源罪,按照最高人民法院1994年发布的 《关于适用 〈关于禁毒的决定〉的若干问题的解释》之规定,掩饰、隐瞒毒赃性质来源罪的客观行为包括两种:一是通过金融机构中转、投资等方式掩盖毒赃的非法性质和来源;二是有意向司法机关隐瞒毒赃的非法性质和来源。这两种行为,在1997年 《刑法》中已经属于洗钱罪的客观行为。因此,洗钱罪渊源于掩饰、隐瞒毒赃性质、来源罪。2006年《刑法修正案 (六)》的规定对第312条的修订实际上涉及到两个问题:一是将犯罪对象修改为“犯罪所得及其产生的收益”;二是在行为方式上增加了 “以其他方法掩饰、隐瞒”这一兜底性规定。因此,有学者认为,从立法演变过程来看,我国刑法中的赃物犯罪存在着一个从妨碍司法的犯罪逐渐地向洗钱犯罪转化的趋势〔8〕陈兴良:《判例刑法学》(下),中国人民大学出版社2009年版,第148页。

(二)〔2009〕15号司法解释的立场

2009年,最高人民法院 《关于审理洗钱等刑事案件具体应用法律若干问题的解释》(〔2009〕15号)第3条对《刑法》第191条、第312条、第349条的竞合处理问题做了规定,其第3条规定:“明知是犯罪所得及其产生的收益而予以掩饰、隐瞒,构成刑法第312条规定的犯罪,同时又构成刑法第191条或者第349条规定的犯罪的,依照处罚较重的规定定罪处罚。”对此,最高人民法院有关负责人指出:“刑法第312条是洗钱罪的一般条款,三个法条的主要区分在于犯罪对象,以此淡化三者在行为方式和行为性质上的差异。刑法第191条、第312条、第349条三个条文的规定均属洗钱犯罪,三个条文之间属于特别法与一般法的关系。”〔9〕刘岚:《依法打击洗钱犯罪切实履行国际公约》,《人民法院报》2009年11月11日。

不难发现,〔2009〕15号司法解释是将这三个犯罪都理解为广义的洗钱犯罪,在此基础上认为三个条文之间存在特别法与一般法的竞合关系,即第312条与第191条、第349条之间存在竞合关系。但是,这种竞合究竟是仅限于第312条与第191条、第349条之间各自存在竞合,还是第191条与另外两个条文之间分别存在竞合,抑或是这三个条文之间均存在竞合?而其核心问题则是窝藏、转移、隐瞒毒品、毒赃罪与洗钱罪之间是否存在竞合关系?对此,该司法解释却没有给出明确的界定。

二、与 《刑法》第312条存在法条竞合关系

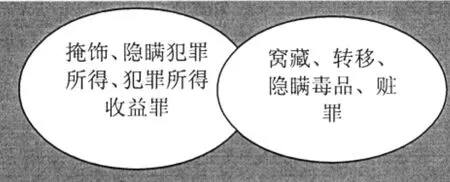

窝藏、转移、隐瞒毒品、毒赃罪与掩饰、隐瞒犯罪所得、犯罪所得收益罪虽然同属妨害社会管理秩序罪,但前者属于毒品犯罪的具体类型,而后者则属于妨害司法罪的具体类型。要判断这两个罪名之间是否存在法条竞合关系,关键是要看其是否符合法条竞合的特征。所谓法条竞合,是指刑法条文之间存在交叉重合。在法条竞合的情形下,一个行为同时符合数个刑法条文所规定的犯罪构成,表面上看是数罪,但实质上从整个法条的关系来看只能认定为一罪,这是其基本特征。与之相应,在具体判断时,“只有当两个法条之间存在包容关系或者交叉关系时,才能认定为法条竞合关系”〔10〕张明楷:《刑法学》,法律出版社2011年版,第418页。。笔者认为,规定窝藏、转移、隐瞒毒品、毒赃罪的第349条与规定掩饰、隐瞒犯罪所得、犯罪所得收益罪的第312条存在法条竞合关系。理由如下:

(一)犯罪对象存在交叉关系

根据 《刑法》第312条的规定可知,掩饰、隐瞒犯罪所得、犯罪所得收益罪的犯罪对象是他人的犯罪所得或者他人犯罪所得产生的收益,即犯罪所得和犯罪所得产生的收益。根据 《刑法》第349条的规定,窝藏、转移、隐瞒毒品、毒赃罪的犯罪对象是走私、贩卖、运输、制造毒品罪中的毒品以及通过这些毒品犯罪所获得的财物,即毒品和毒赃。其中,毒赃是指他人通过走私、贩卖、运输、制造毒品罪所获得的财物。因此,毒赃和第312条中的犯罪所得及其产生的收益在本质上是完全一致的,二者是一种包含和种属关系,即前者是后者的具体表现,犯罪所得及其产生的收益包括了毒赃。但是,作为窝藏、转移、隐瞒毒品、毒赃罪之犯罪对象的毒品却并非走私、贩卖、运输、制造毒品罪的犯罪所得或产生的收益,其只是走私、贩卖、运输、制造毒品罪的行为人追求犯罪所得及其收益的物质而已,因而不能为第312条中的犯罪所得及其产生的收益所包容。所以,掩饰、隐瞒犯罪所得、犯罪所得收益罪的犯罪对象并不能完全包容窝藏、转移、隐瞒毒品、毒赃罪的犯罪对象,二者在犯罪对象上只存在交叉关系。

(二)行为方式存在包容关系

窝藏、转移、隐瞒毒品、毒赃罪的行为方式包扩窝藏、转移、隐瞒三种,而掩饰、隐瞒犯罪所得、犯罪所得收益罪的行为方式则包括了窝藏、转移、收购、代为销售以及其它掩饰、隐瞒的行为。可见,后者的方式非常广泛,包含了一切掩饰、隐瞒的行为,这也是2006年 《刑法修正案 (六)》关于本罪修改的主要内容之一,而前者的行为方式只包括法定的三种。从行为方式的具体内容上看,窝藏、转移、隐瞒毒品、毒赃罪中的窝藏、转移、隐瞒行为同时也是掩饰、隐瞒犯罪所得、犯罪所得收益罪的行为方式。因此,掩饰、隐瞒犯罪所得、犯罪所得收益罪的行为方式完全能够包容窝藏、转移、隐瞒毒品、毒赃罪的行为方式,两罪在行为方式上存在包容关系。

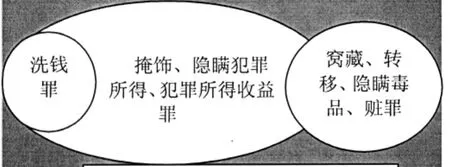

此外,二者的同类客体都是社会管理秩序,在主观上都是故意,且都需要明知是犯罪所得或者毒赃等特定的物品,在犯罪主体上也都包含自然人 (掩饰、隐瞒犯罪所得、犯罪所得收益罪的主体可以是单位)。因此,当行为人窝藏、转移、隐瞒毒赃时,其行为完全能够为第312条的掩饰、隐瞒犯罪所得、犯罪所得收益罪所包容;当行为人窝藏、转移、隐瞒毒品时,则不能为第312条所包容。由此可知,虽然第312条是一般法条,但第349条是特别法条,第349条所规定的窝藏、转移、隐瞒毒品、毒赃罪只有部分行为能够为第312条所包容,其余的行为则独立于第312条之外,两者在总体上表现为交叉关系,存在法条竞合关系 (见图1)。

图1:第312条与第349条关系图示

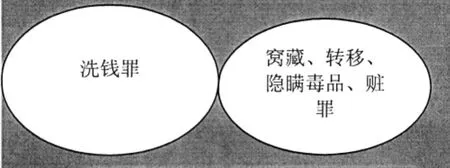

三、与 《刑法》第191条不存在法条竞合关系

作为破坏金融管理秩序犯罪的具体类型,洗钱罪的本质特征是掩饰、隐瞒上游犯罪的所得及其产生的收益的来源和性质,其行为方式具体包括提供资金账户等。〔2009〕15号司法解释将洗钱罪与窝藏、转移、隐瞒毒品、毒赃罪在宽泛的意义上均界定为洗钱犯罪,其原因在于这两罪的犯罪对象存在重合之处,即都是犯罪所得及其产生的收益,从客观行为的实质上看,二者都是一种掩饰、隐瞒行为。但是,如果据此就认定二者存在法条竞合关系,从打击洗钱犯罪的角度而言固然有其积极意义,却也忽视了两罪的实质性差异。笔者认为,规定窝藏、转移、隐瞒毒品、毒赃罪的第349条与规定洗钱罪的第191条之间是一种并列关系,二者之间并不存在法条竞合关系。理由如下:

(一)立法沿革印证了二者之间的实质性差异

如前所述,窝藏、转移、隐瞒毒品、毒赃罪渊源于 《关于禁毒的决定》中的窝藏毒品、毒赃罪,而 《关于禁毒的决定》单独规定的掩饰、隐瞒毒赃性质、来源罪已经在1997年 《刑法》中被吸收进洗钱罪中。因此,从立法沿革的角度来看,洗钱罪的前身和窝藏、转移、隐瞒毒品、毒赃罪的前身分别是两个独立的犯罪,即窝藏毒品、毒赃罪和掩饰、隐瞒毒赃性质、来源罪。而在 《关于禁毒的决定》中,窝藏毒品、毒赃罪和掩饰、隐瞒毒赃性质、来源罪的犯罪构成和行为性质均存在本质不同,是两种性质完全不同的犯罪行为。到了1997年 《刑法》中,《关于禁毒的决定》所规定的这两个罪名分别被演化为洗钱罪和窝藏、转移、隐瞒毒品、毒赃罪。因此,洗钱罪和窝藏、转移、隐瞒毒品、毒赃罪原本就是针对不同的犯罪行为所规定的不同罪名,二者所规制的犯罪完全不同,其犯罪构成和行为性质均存在实质性差异。

(二)二者的行为方式不存在包容或交叉关系

洗钱罪和窝藏、转移、隐瞒毒品、毒赃罪的行为方式从其实质而言虽然都属于掩饰、隐瞒行为,但是二者的行为方式并不具有包容或者交叉关系,而是一种互相排斥和对立的并列关系。按照 《刑法》第191条之规定,洗钱罪的行为方式是提供资金账户等,无论是哪一种行为方式,其实质都是掩饰、隐瞒上游犯罪所得及其产生的收益的来源和性质。而按照 《刑法》第349条的规定,窝藏、转移、隐瞒毒品、毒赃罪的行为方式只限于法定的窝藏、转移、隐瞒3种。表面上看,两罪的行为方式都有隐瞒,似乎存在着包容或交叉关系。但是,洗钱罪中的掩饰、隐瞒行为掩饰的是犯罪所得及其产生的收益的来源和性质,为此必须通过提供资金账户等破坏金融管理秩序的行为实施,其侵犯的是金融管理秩序。而窝藏、转移、隐瞒毒品、毒赃罪隐瞒的是毒品、毒赃本身,不会侵犯金融管理秩序。换句话说,洗钱罪隐瞒的是赃物的来源和性质,而窝藏、转移、隐瞒毒品、毒赃罪隐瞒的是赃物本身,这是二者在行为方式上的根本区别。

因此,行为人单纯隐瞒毒赃本身的行为不可能符合洗钱罪的构成特征,而只有通过提供资金账户等破坏金融管理秩序的行为来掩饰、隐瞒毒赃的来源和性质的行为才成立洗钱罪,但掩饰、隐瞒其来源和性质的行为又不能归属于隐瞒毒赃本身的行为,二者之间的界限非常明晰,是一种非此即彼的对立关系,不存在法条竞合犯所要求的包容或者交叉关系 (见图2)。

图2:第191条与第349条关系图示

四、第191条、第312条、第349条关系的重构

〔2009〕15号司法解释明确规定,构成掩饰、隐瞒犯罪所得、犯罪所得收益罪,同时又构成洗钱罪或者窝藏、转移、隐瞒毒品、毒赃罪的,依照处罚较重的规定定罪处罚,该规定涉及到三个罪名的关系问题。在厘清了第312条与第349条、第349条与第191条之间的关系后,还有必要厘清第312条与191条的关系,并在此基础上对三罪的关系作出科学判定。

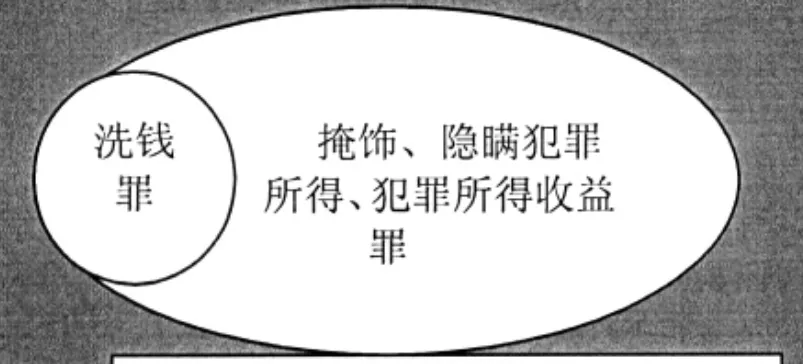

(一)第191条与第312条之关系

关于洗钱罪与掩饰、隐瞒犯罪所得、犯罪所得收益罪的关系,主要存在三种代表性观点:第一种观点认为,两罪是包容关系,即第312条包容第191条,第312条是普通法条,第191条是特殊法条,二者成立法条竞合关系〔11〕黄华生:《论掩饰、隐瞒犯罪所得、犯罪所得收益罪对洗钱罪的补漏》,载 《江西科技师范学院学报》2008年第1期。,这一观点也是目前理论上的主流观点;第二种观点认为,两者之间存在并列关系,都具有洗钱犯罪的性质,第191条规定的洗钱罪是狭义上的洗钱罪,第312条一种广义上的洗钱罪〔12〕陈兴良:《判例刑法学》(下),中国人民大学出版社2009年版,第151页。;第三种观点认为,一个行为完全可能同时触犯这两个犯罪,二者之间是想象竞合关系,应从一重罪论处〔13〕张明楷:《刑法学》,法律出版社2011年版,第970页。。笔者认为,二者属于法条竞合关系,其中第312条是普通法条,第191条是特别法条。理由如下:

1.犯罪对象存在包容关系。从犯罪对象上看,第191条和第312条这两个条文的犯罪对象都是犯罪所得及其产生的收益,不同点在于第191条的犯罪对象仅限于毒品犯罪等7类上游犯罪的犯罪所得及其产生的收益,而第312条的犯罪对象则未作此限定。因此,第312条中的犯罪所得及其产生的收益完全能够包容第191条的上游犯罪的犯罪所得及其产生的收益,只是因为刑法在191条作出了特别规定,因此对于掩饰、隐瞒7类上游犯罪的犯罪所得及其产生的收益的行为,不再定掩饰、隐瞒、犯罪所得、犯罪所得收益罪,而只应定洗钱罪。

2.行为方式存在包容关系。掩饰、隐瞒犯罪所得、犯罪所得收益罪的行为方式是窝藏、转移、收购、代为销售以及其它掩饰、隐瞒行为,《刑法》第312条是在窝藏、转移、收购、代为销售之后,以兜底性规定的方式规定了其它掩饰、隐瞒的方法,因此从条文关系上看,无论是刑法已经明确规定的窝藏、转移、收购、代为销售的行为,还是兜底性的其他掩饰、隐瞒行为,其实质都是掩饰、隐瞒行为。而对于洗钱罪,《刑法》第191条明确规定了提供资金账户等4种法定的行为方式,同时兜底性地规定了其他掩饰、隐瞒犯罪所得及其收益来源和性质的行为,因此无论是提供资金账户等法律明确规定的洗钱行为,还是兜底性的其他洗钱行为,其实质同样是掩饰、隐瞒行为。可见,第191条和第312条的行为方式都是掩饰、隐瞒行为。二者的区别在于,洗钱罪中的掩饰、隐瞒行为必须通过提供资金账户等破坏金融管理秩序的方式实施,而掩饰、隐瞒犯罪所得、犯罪所得收益罪的行为则未作此限定。所以,第312条中的行为属于一般意义上的掩饰、隐瞒行为,第191条中的行为属于特殊意义上的掩饰、隐瞒行为,第312条的行为方式完全能够包容第191条的行为方式,二者是一般与特殊的关系。

基于以上两个方面的原因,规定洗钱罪的第191条与规定掩饰、隐瞒犯罪所得、犯罪所得收益罪的第312条属于特别法条与一般法条的关系,二者之间成立法条竞合关系 (见图3)。

图3:第191条与第312条关系图示

(二)第191条、第312条、第349条之关系

关于第191条、第312条、第349条这三者的关系,〔2009〕15号司法解释第3条很明显是将其界定为一般法条与特殊法条的关系,即存在法条竞合关系。但是,该规定是将第191条、第312条、第349条作为广义的洗钱犯罪予以界定的,同时该规定也并未明确三者之间具体的法条竞合关系,这虽然在法律适用层面不会造成太大的困难,但在学理解释层面却存在不合理之处。其原因在于,所谓洗钱(money laundering),是指隐瞒或掩饰犯罪收益并使之表面来源合法化的活动和过程。〔14〕邵沙平:《控制洗钱及相关犯罪法律问题研究》,人民法院出版社2003年版,第13页。因此洗钱的本质特征在于将违法犯罪所得合法化,也就是通常意义上所理解的将 “黑钱”转化成 “白钱”,其一定有一个使之合法化的过程。但无论是掩饰、隐瞒犯罪所得、犯罪所得收益罪,还是窝藏、转移、隐瞒毒品、毒赃罪,其本身在犯罪构成上并无使犯罪所得合法化的要求。如果实施使犯罪所得及其收益合法化的行为,则只能构成洗钱罪或掩饰、隐瞒犯罪所得、犯罪所得收益罪。其中,如果是对于毒赃采用提供资金账户等方式掩饰、隐瞒其来源的,则并不能够为第349条所包容,只能认定为洗钱罪;如果是对7类上游犯罪之外的其他犯罪所得及其收益实施掩饰、隐瞒行为的,则不构成洗钱罪,但能够为第312条所包容,因而只能认定为掩饰、隐瞒犯罪所得、犯罪所得收益罪。

综上所述,第191条与第312条、第349条与第312条之间各自均存在法条竞合关系,但由于窝藏、转移、隐瞒毒品的行为不能够为第312条所包容,因此,第312条与第349条之间系交叉关系而不是包容关系。而第312条与第191条之间则存在包容关系,第191条与第349条之间则因不存在包容或交叉关系而属于并列关系 (见图4)。

图4:三罪关系图示

胡江,西南政法大学法学院副教授,法学博士。

2014年度重庆市社会科学规划项目 “贪污贿赂犯罪的刑法治理研究”(项目编号:2014BS053)的阶段性成果。