融资需求、银行关联与真实盈余管理

2015-11-24翟胜宝邹民唐玮

翟胜宝 邹民 唐玮

摘 要:本文运用2005—2011年我国A股非金融类上市公司为研究样本,实证检验了融资需求、银行关联与真实盈余管理三者之间的关系。研究表明:融资需求与真实盈余管理显著正相关,融资需求越大越容易引发企业的盈余管理行为;但银行关联的存在会削弱融资需求对真实盈余管理的诱导作用,并且这种效应在不同性质的企业中存在差异。相较于国有企业,银行关联对非国有企业真实盈余管理的治理作用更加明显。银行关联有助于降低企业的真实盈余管理程度。此外,本文在进一步区分三种类型银行关联的基础上进行研究,发现结果保持不变。本文拓展了盈余管理的研究视角,丰富了银行关联领域的文献。实践中,对于公司治理盈余管理具有积极的启示意义。

关键词:融资需求;银行关联;企业性质;真实盈余管理

中图分类号:F275 文献标识码:A

文章编号:1000-176X(2015)07-0066-07

一、引言与文献综述

诸多研究表明,融资需求是我国上市公司进行盈余管理的主要诱因之一。陆正飞和魏涛[1]研究发现公司在配股前存在盈余管理行为,而且有后续融资行为公司在配股后仍进行盈余管理以继续尽可能维持较高业绩。股权分置改革以后,我国上市公司增发或配股数量减少,但定向增发成为了主要的融资方式。章卫东[2]也发现上市公司在定向增发的前一年存在盈余管理行为,特别是当增发对象为其他机构投资者时,上市公司更倾向于向上的盈余管理。在债务融资方面, Liu等[3]的研究也发现,企业为了以较低的成本获得债务融资,在发行债券前明显增加了操控性应计利润。然而上述研究主要是基于应计项目盈余管理的考察。Cohen和Zarowin [4]研究发现会计准则的逐步完善增加了上市公司在季节性股票发行之前的业绩操控成本,但是公司更可能倾向于真实的盈余管理,因为其具有很好的隐蔽性不容易被市场发现。此后系列研究也支持了上述结论。由此可见,当企业融资需求较大时,相应的企业会进行较多的真实盈余管理行为。

由于我国正处于经济转型之中,金融市场发展还不成熟,金融资源长期以来都受到政府的严格管控,企业融资难、融资贵等问题十分突出,民营企业更是遭受着“信贷歧视”的困扰,这无疑会更容易诱发企业融资,如增发或配股等盈余管理行为。然而如果企业能够获得更多的资金,譬如银行贷款,其盈余管理的动机将随之减弱。因此,为了缓解融资难问题,越来越多的企业开始和银行建立关联关系,尤其是随着我国金融市场的逐步放开,这种现象更加普遍[5]。银行关联的主要形式包括高管关联(企业高管具有银行工作背景)和持股关联(企业持股银行和银行持股企业)。无疑,银行关联可以帮助企业获得更多的贷款和更高的信贷额度[6]-[10]以及更低的融资成本[11]。具有银行关联关系的企业在获得更多银行贷款后,能够弥补企业资金的短缺。由此可见,银行关联正逐步地影响着信贷资源的配置和企业的财务行为,但是融资便利条件下的银行关联企业,其盈余管理行为是否真的减少了呢?已有的研究并没有关注银行关联对盈余管理的影响,这为本文的研究提供了良好的契机。同时,通过检验银行关联对企业盈余管理的影响,将有助于判断银行关联这种非正式制度安排的合理性。

利用我国2005—2011年间A股非金融类上市公司数据,本文实证检验了融资需求、银行关联与盈余管理三者之间的关系,研究结果显示,融资需求与真实盈余管理显著正相关,融资需求越大越容易引发企业的盈余管理行为;但银行关联的存在会削弱融资需求对真实盈余管理的诱导作用,并且这种效应在不同性质的企业中存在差异。相较于国有企业,银行关联对非国有企业真实盈余管理的改善作用更加明显。

本文的贡献主要体现在如下几个方面:第一,已有的文献研究了当企业融资需求较大时,融资动机会诱发企业的盈余管理行为对公司带来负面影响,而本文的研究发现银企关系的确可以弱化企业的盈余管理动机,产生正面效应,从而为现阶段银行关联存在的合理性提供了新证据。第二,已有的研究主要聚焦于融资与应计盈余管理的关系,然而真实的盈余管理对企业长远价值的损害更大,本文的研究有助于多方面地了解银行关联的作用,加深对企业成长途径和特征的理解。第三,本文的研究结论为投资者更好地评估公司价值提供了启示和参考,同时对于监管部门在宏观层面指导企业的会计信息质量,维护金融秩序促进国家金融改革也具有重要的参考价值。本文余下来的结构安排如下:第二部分是研究假设;第三部分是研究设计;第四部分是实证结果分析;第五部分是稳健性检验;第六部分是研究结论

二、研究假设

长期以来,有关盈余管理的文献主要集中于企业的融资动机。在权益性融资方面,已有研究的经验证据认为,上市公司为符合配股或增发新股的要求存在强烈的盈余管理动机;对于债务性融资与盈余管理的关系目前学术界依然没有得出一致的结论。比如,Watts 和Zimmerman[12]指出管理者会通过盈余管理行为提高业绩以满足债务条款的要求。而Jensen 和Meckling[13]指出债务契约的约束机制可以提高公司的治理水平,从而可以对企业的盈余管理行为起到一定程度的抑制作用。但从总体上看,国内外相关研究成果主要支持第一种观点。值得注意的是,上述研究主要是基于应计项目来度量盈余质量。Zang[14]研究指出,大多数企业会采用双重手段进行盈余管理即应计盈余管理和真实的盈余管理,具体采用哪一种手段取决于不同的盈余管理给企业所带来的收益如何。因此,已有的研究仅用应计盈余管理去衡量企业的盈余质量是不全面的。

利用中国特有的经济转型背景,银行关联为研究融资与盈余管理之间的关系提供了一个独特视角。首先,已有的文献表明,银行关联可以为企业带来融资的便利和融资成本的降低。具有银行关联的企业会有一种良好的预期,相较于其他企业而言自身的银行贷款可得性更高。因此,当企业能够获得外部资金的注入时,其进行真实盈余管理的动机也就随之减弱。其次,从外部监督的视角看,外部债权人积极参与公司治理的前提条件为:一是银行有监督的动力;二是其必须具有监督所需要的内部信息。已有的研究表明,我国银行主要发放短期债务给企业。由于短期债务不确定性小,贷款发放出去以后银行也缺乏必要的监督动力。相反,银行关联可以在银企之间建立一种长期的合作和诚信关系。张敦力和李春儿[15]发现银行关联不仅能够给企业带来更多的信贷资金而且能够增加企业的债务期限。一方面,与短期借款相比,长期借款的不确定性更高,银行所面临的风险更大,这会使得银行有动力去参与企业的治理;另一方面,银行关联能够降低银企之间的信息不对称程度,银行可以据此获得借款企业的一些内部信息,比如风险偏好、现金流和投资机会等。在这种情况下,银行将有能力增加监督的强度。此外,借款期限越长,银行的重复监督成本将越低,从而能更有效发挥债权人的治理机制。基于以上分析,提出如下假设:

H1:其他条件相同的情况下,相较于没有银行关联的企业,具有银行关联的企业其融资需求同真实盈余管理负相关。

依据产权性质的不同,可以将企业划分为国有企业和非国有企业。由于银行和国有企业的最终控制人都是政府,因此,许多地方政府甚至会向银行施压给国有企业提供政策贷款,因为好的国有企业会增加政府官员政治资本以及晋升机会。所以,即使国有企业与银行存在关联,该关联关系对国有企业真实盈余管理的影响也是有限的。相反,我国非国有企业的融资约束较大,融资渠道也十分狭小。由于股票市场对非国有企业的股权融资存在歧视[16],因此,银行信贷就成为一种十分宝贵的资源。特别是民营企业还受到了信贷歧视的困扰,迫切希望和银行建立起关联关系,比如持有银行股份,这不仅可以缓解自身融资约束还可以分享垄断利润,培育新的业绩增长点[17]。融资的便利以及良好的公司业绩,降低了诱发企业盈余管理的动力。基于上述分析,提出如下假设:

H2:与国有企业相比,银行关联在非国有企业中对盈余管理的改善作用更显著。

三、研究设计

(一)样本和数据

本文选择了我国2005—2011年A股市场非金融类上市公司,在样本的筛选过程中,按照以下原则对初始样本进行处理:(1)剔除金融类上市公司的观测值;(2)剔除相关变量缺失的观测值;(3)剔除ST和*ST公司;(4)由于盈余管理模型的分行业年度回归必须有10家以上公司样本,故删除少于10家的行业。在此基础上由于真实盈余管理模型滞后两期,因此,本文样本实际区间为2007—2011年,共6 737个样本。同时,为了消除异常值的影响,对所有的连续变量在1%和 99%分位数上进行Winsorize 处理。本文数据均来自深圳国泰安数据库(CSMAR)和巨潮资讯网,银行关联的相关数据经过手工整理得到。

(二)实证模型

为了检验上述两个假设,将待检验的回归方程设定如下:

EM=β1FN+β2Relation+β3Relation×FN+β4X+ε(1)

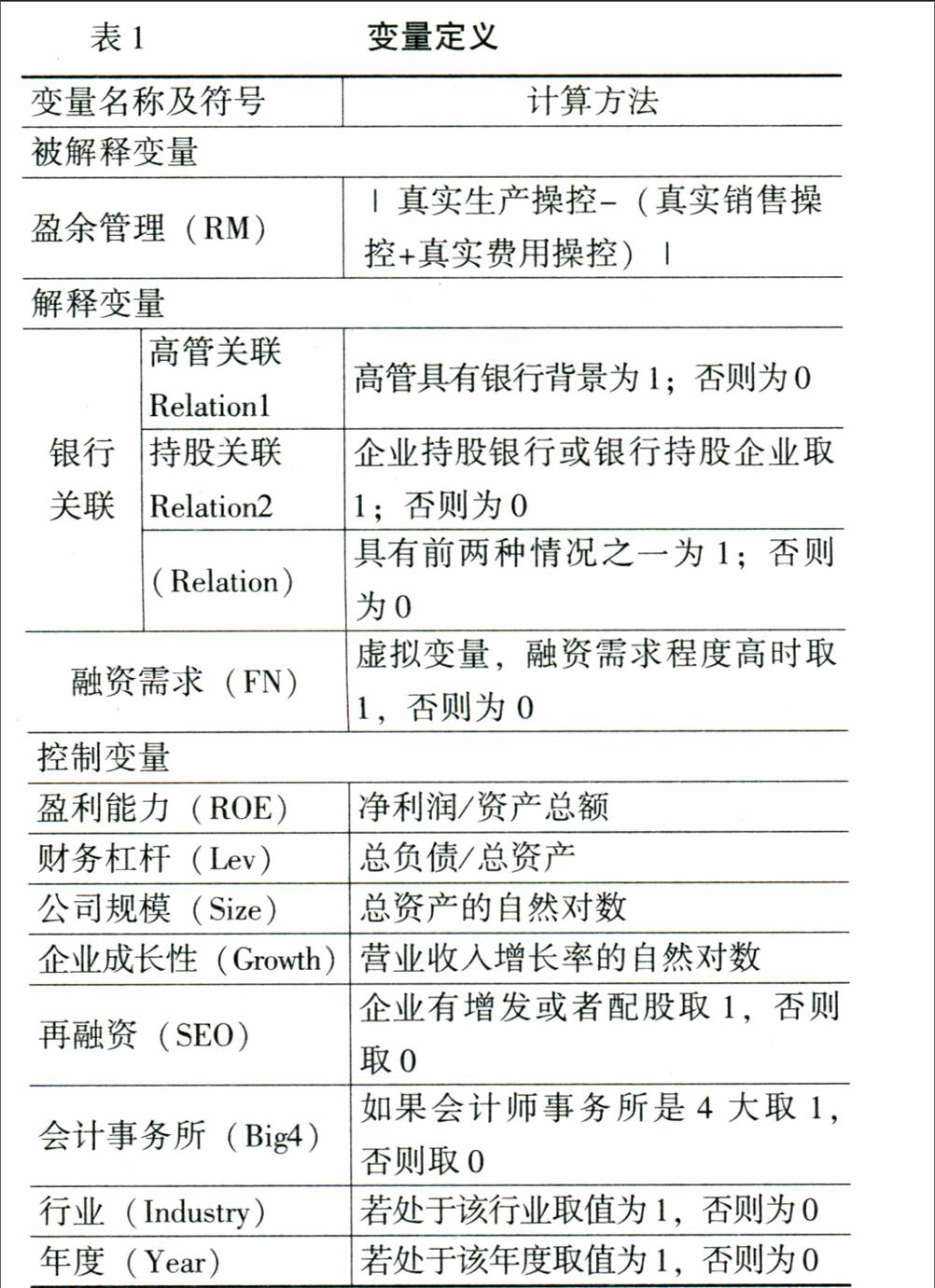

其中,EM 为因变量取真实盈余管理的绝对值。真实盈余管理采用Roychowdhury[18] 的模型求出,同时考虑到不同真实盈余管理活动之间可能存在一定的抵消[19],因此本文借鉴李增福等[20]的做法,将三种真实盈余管理手段进行合并(真实生产操控-(真实销售操控+真实费用操控)),以综合考察真实盈余管理程度。FN为融资需求变量,常用的衡量融资需求的方法为Demirguc-Kunt和Maksimovic[21] 提出的计算方法。该公式将企业成长性与可实现的内生增长之差作为融资需求,其值越大,表明企业的融资需求越高。计算公式为: (At-At- 1) /At-1-ROEt / (1-ROE t),其中At为t期的资产规模,ROE为净资产收益率。在此基础之上将大于行业年度均值的FN 记为 1,否则记为0。Relation为解释变量,表示企业具有银行关联关系。交互项Relation×FN的系数β3是本文的关键变量,预计其系数为负,表明在融资需求较大时银行关联对盈余管理具有改善作用。同时,由于融资需求较大的企业更有可能同银行构建关联关系,从而引起交互项Relation×FN多重共线,本文采用 Smith和Sasaki (1979) 的建议,对交互项Relation×FN进行了均值中心化处理。具体计算公式为: (银行关联-银行关联均值)×(融资需求-融资需求均值)。根据以往文献[22]-[24],控制变量X包括:盈利能力(ROE)、财务杠杆(Lev)、公司规模(Size)、企业成长性(growth)、再融资(SEO)和会计事务所(Big4)。此外,笔者还控制了行业(Industry)和年度(Year)等相关变量。如表1所示。

四、实证结果分析

(一)描述性统计

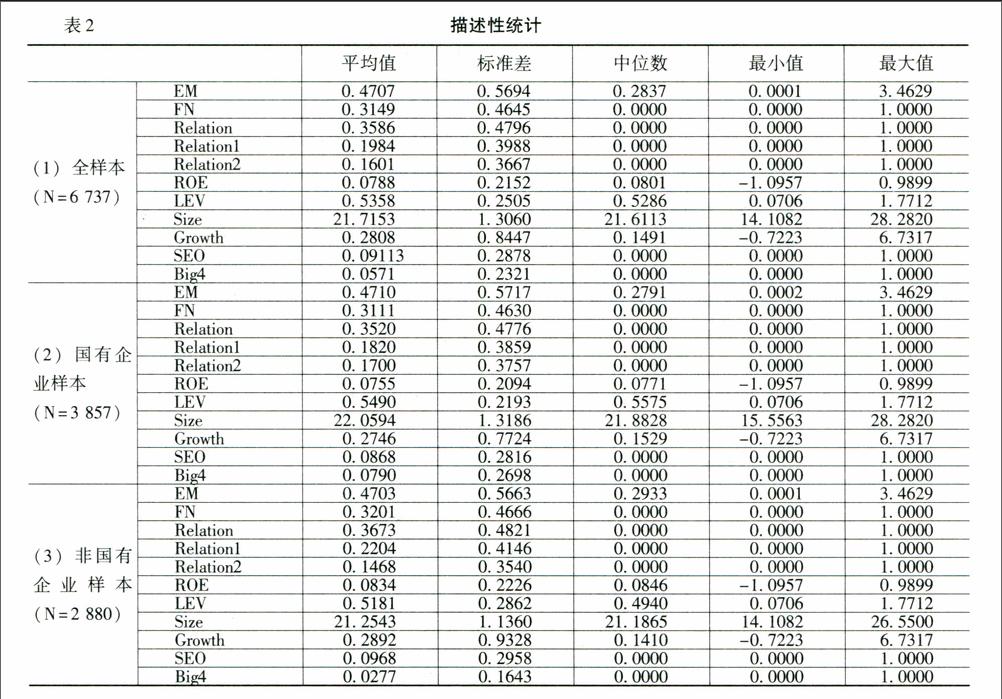

表2报告了主要变量的描述性统计结果。无论是全样本、国有还是非国有企业真实盈余管理的均值都为0.4700左右,表明总体上我国上市公司进行真实盈余管理较多,而且不同性质的企业之间差异不大;银行关联(Relation)变量,总样本均值为0.3586,说明我国上市公司中约有35.8600%的公司存在银行关联现象,其中非国有企业银行关联的均值为0.3673,比国有企业(0.3520)高出1.5300%,表明在我国非国有企业更加迫切地希望同银行构建关联关系。此外,在不同形式的银行关联中除了高管关联是非国有企业(0.2204)多于国有企业(0.1820)之外,持股关联方面则是国有企业的持股关联(0.1700)高于非国有企业(0.1468),可能的原因是高管关联的构建成本较低,同时程序简单,对于实力相对较弱的非国有企业而言更加倾向于构建这种关联关系。而持股关联构建成本较高,尤其是银行持有企业股份会受到我国《商业银行法》的限制,对于非国有企业来说盲目地构建持股关联可能会加大企业风险[25],因此,非国有企业持股关联的比例要显著低于国有企业;融资需求变量(FN)全样本为0.3149,其中国有企业的均值为0.3111,非国有企业均值为0.3201(中位数都为0),说明我国企业总体融资需求偏大并且非国有企业的融资需求略高于国有企业。同时还注意到,国有企业的财务杠杆(LEV)均值为0.5490,比非国有企业(0.5181)高出3.0700%。结合融资需求和财务杠杆的数据可知,不仅非国有企业的融资需求略大,而且非国有企业从银行获取贷款的数量少于国有企业。盈利能力(ROE),国有企业的均值是0.0755,非国有企业均值为0.0834,说明我国上市公司总体盈利能力不强,资产利用效率不高且非国有企业高于国有企业,这可能和国有企业需要承担的社会责任有关。其余变量均处于正常范围内,不存在极端值。

1.相关系数分析

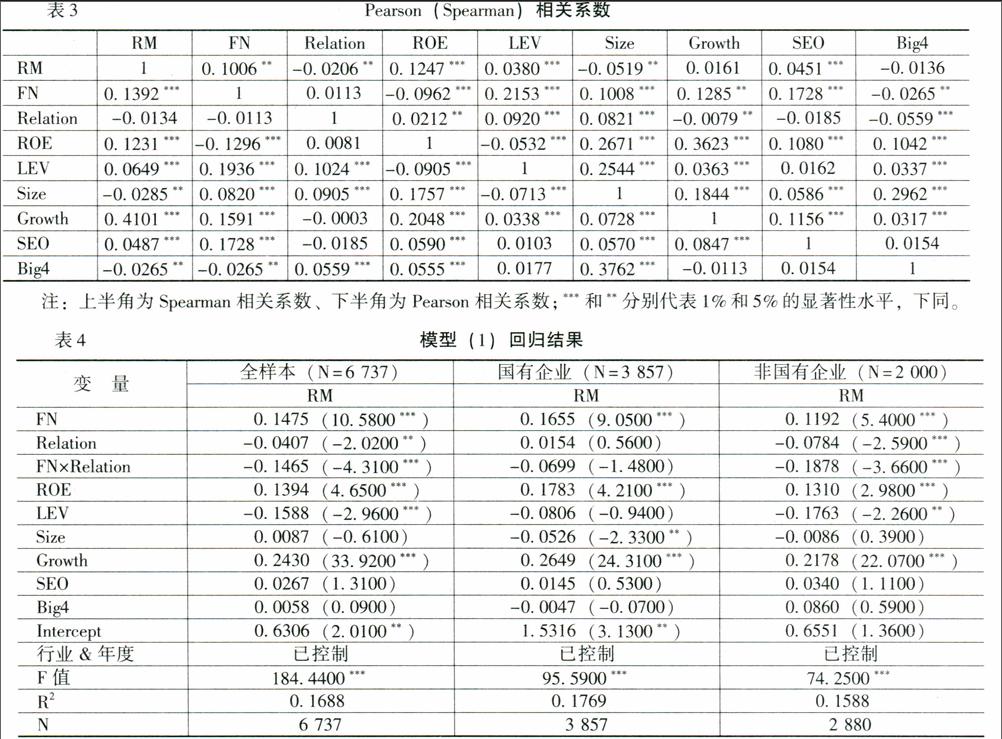

表3报告了各变量之间的相关系数。从表3中可以看出,融资需求(FN)和企业的真实盈余管理(RM)在1%的水平上显著,说明企业的融资需求会诱发企业的真实盈余管理行为,这支持了假设1;同时笔者注意到,银行关联变量(Relation)和真实的盈余管理(RM)负相关,但在Pearson相关系数方面为11.3000%,缺乏统计意义上的显著性,只有Spearman相关系数在5%的水平上显著,这可能和没有区分产权性质有关,由于银行关联对企业盈余管理的改善作用主要是基于企业的融资动机,而相关文献研究表明国有企业进行的盈余管理较少,因此,银行关联变量的相关系数结果部分支持了假设2。其余变量之间的相关系数均不超过0.4000,说明变量之间不存在严重的多重共线性。

表3Pearson(Spearman)相关系数

RMFNRelationROELEVSizeGrowthSEOBig4

RM10.1006**-0.0206**0.1247***0.0380***-0.0519**0.01610.0451***-0.0136

FN0.1392***10.0113-0.0962***0.2153***0.1008***0.1285**0.1728***-0.0265**

Relation-0.0134-0.011310.0212**0.0920***0.0821***-0.0079**-0.0185-0.0559***

ROE0.1231***-0.1296***0.00811-0.0532***0.2671***0.3623***0.1080***0.1042***

LEV0.0649***0.1936***0.1024***-0.0905***10.2544***0.0363***0.01620.0337***

Size-0.0285**0.0820***0.0905***0.1757***-0.0713***10.1844***0.0586***0.2962***

Growth0.4101***0.1591***-0.00030.2048***0.0338***0.0728***10.1156***0.0317***

SEO0.0487***0.1728***-0.01850.0590***0.01030.0570***0.0847***10.0154

Big4-0.0265**-0.0265**0.0559***0.0555***0.01770.3762***-0.01130.01541

注:上半角为Spearman相关系数、下半角为Pearson相关系数;被解释变量EM为真实的盈余管理;FN为融资需求变量;Relation为银行关联变量,其中Relation1代表高管关联,Relation2代表持股关联;ROE代表盈利能力;LEV代表财务杠杆;Size代表企业规模;growth代表公司成长性;SEO代表公司是否进行了股权融资;Big4代表会计事务所;***和**分别代表1%和5%的显著性水平,下同。

2.模型的实证结果

在表4中融资需求与真实盈余管理在1%的水平上显著正相关,说明在本文所选取的样本中,融资需求同样会诱发企业的盈余管理行为,而且这种关系具有统计意义上的显著性。同时,还可以看出在加入了银行关联变量之后,银行关联的系数在5%的水平为负,并且交互项系数在1%的水平也为负,因此假设1得到验证。进一步区分企业的产权性质,发现在国有企业中融资需求依然会导致盈余管理,但银行关联变量和交互项都不显著,且银行关联的符号为正,这说明基于融资动机下的银行关联与盈余管理关系会受到国有股权的影响。然而,在非国有企业的样本中,银行关联变量在1%的水平显著为负,而且交互项的系数在1%的水平显著为负,与全样本的回归结果相比显著性明显提高,这说明在非国有企业中,银行关联的存在会削弱融资需求对企业盈余管理的诱导作用,这支持了假设2。

公司盈利能力(ROE)的系数为正,这与Mitra和Cready(2005)的结论一致;财务杠杆(Lev)的系数为负,说明企业的资本结构与企业的盈余管理负相关,这和雷光勇和刘慧龙(2006)的发现一致,同时这也间接说明如果企业及时获得更多的银行贷款,能够降低企业的盈余管理行为;企业成长性(Growth)的估计系数显著为正,表明高成长性公司的盈余管理水平更高,这一结果与Koh(2007)的研究发现是一致的;企业规模(Size)仅在国有企业样本中显著为负,说明随着企业规模的增加,企业受到关注增加对盈余管理有一定的抑制作用,这和于泊忠等(2011)的发现一致;再融资(SEO)、会计事务所(Big4)审计的系数为正但不显著。

五、进一步分析与稳健性检验

本文进一步将银行关联细分为高管关联和持股关联两种形式,构建如下模型:

EM=β1FN+β2Relation1+β3Relation2+β4FN×Relation1+β5FN×Relation2+β6X+ε(2)

通过表5可以看出两种关联的交互项(Relation1×FN和Relation2×FN)都在1%的水平上显著为负,说明研究结果保持不变即银行关联可以削弱融资需求对盈余管理的诱导作用。这可以从以下两方面来理解:其一,企业构建银行关联之后银企之间的沟通增加,企业自身的融资约束得到了明显的改善,盈余管理的动机弱化;其二,银行关联不仅可以改善企业的财务绩效水平比如现金波动更小[26],而且能够发挥负债的治理效应提高企业的投资效率[27],这会增加企业价值,因此企业没有必要进行盈余管理,尤其是操控成本较高的真实盈余管理。在两种形式的关联中,高管关联(Relation1)的系数在1%的水平显著为负,而持股关联变量(Relation2)系数为负但显著性没有达到10%水平。可能的原因是高管关联形式在非国有企业中比例较高,而且上述研究表明银行关联对非国有企业的改善作用更加显著。相反,持股关联中国有企业样本所占比例较大有关,因此模型的回归符号为负,但没有达到统计意义上的显著性。其余控制变量的回归结果与模型(1)基本一致,不再赘述。

Roychowdhury(2006)指出,真实活动操控包括销售操控、生产操控和费用操控,相应的有异常经营活动现金流(EM_CFO)、异常生产成本(EM_PROAD)和异常操控性费用(EM_DISEXP)三个个体衡量真实活动操控盈余管理水平的指标。因此,本文用三个个体指标来代替真实经营活动盈余管理水平总指标(EM)进行回归,回归多元方程设定如下:

EM_CFO=β1FN+β2Relation×FN+β3X+ε(3)

EM_PROAD=β1FN+β2Relation×FN+β3X+ε(4)

EM_DISEXP=β1FN+β2Relation×FN+β3X+ε(5)

表6报告了对真实的盈余管理细分以后的回归结果,多元回归结果总体上支持了假设1的观点,交互项(Relation×FN)的系数都为负,且分别都在1%水平上显著。

六、结 论

本文以我国A股非金融类上市公司2005—2011年的数据为样本,实证检验了银行关联对企业盈余管理的影响。研究发现:融资需求与真实盈余管理显著正相关,融资需求越大越容易引发企业的盈余管理行为;但银行关联的存在会削弱融资需求对真实盈余管理的诱导作用,并且这种效应在不同性质的企业中存在差异。相较于国有企业,银行关联对非国有企业真实盈余管理的改善作用更加明显。此外,在稳健性检验时进一步区分不同形式的银行关联进行研究发现结果保持不变。本文的研究表明,银行关联有助于降低企业的盈余管理程度。

本文的研究结论有助于多方面地了解银行关联的作用,加深对企业成长途径和特征的理解。由于我国正处于社会转型时期,各方面的制度还不够完善,因此,本文的研究丰富了非正式制度研究领域的成果,同时还可以为监管部门的政策制定提供参考。

参考文献:

[1] 陆正飞,魏涛.配股后业绩下降:盈余管理后果与真实业绩滑坡[J].会计研究,2006,(8):52-59.

[2] 章卫东.定向增发新股与盈余管理[J].管理世界,2010,(1):54-65.

[3] Liu,Y.,Ning,Y.,Davidson,W.N.Earnings Management Surrounding New Debt Issues[J].Financial Review,2010,(3):659-681.

[4] Cohen,D.A.,Zarowin,P.Accrual-Based and Real Earnings Management Activities around Seasoned Equity Offering[J].Journal of Accounting and Economics,2010,50(4):2-19.

[5] 张敏,刘颛,张雯.关联贷款与商业银行的薪酬契约[J].金融研究,2012,(5):108-123.

[6] Booth,J.R.,Deli,D.N.On Executives of Financial Institutions as Outsides Directors[J].Journal of Corporate Finance,1999,5(3):227-250.

[7] Burak,A.G.,Malmendier,U.,Tate,G.Financial Expertise of Directors[J].Journal of Financial Economics,2008,88(7):323-354.

[8] 唐建新,卢剑龙,余明贵.银行关系、政治联系与民营企业贷款[J].经济评论,2011,(3):51-60.

[9] 邓建平,曾勇.金融生态环境、银行关联与债务融资[J].会计研究,2011,(12):33-43.

[10] 陈仕华,马超.高管金融联结背景的企业贷款融资[J].改革,2013,(4):111-120.

[11] Ciamarra,E.S.Monitoring by Affiliated Bankerson Board of Directors: Evidence from Corporate Financing Outcomes[J].Financial Management,2012 ,(3): 665-702.

[12] Watts,R.,Zimmerman,J. Positive Accounting Theory [M].New Jersey: Prentice-Hall,1986.

[13] Jensen,M.C.,Meckling,W.H.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure[J].Journal of Financial Economics,1976,(4):305-360.

[14] Zang,A.Y.Evidence on the Trade-Off between Real Activities Manipulation and Accrual-Based Earnings Management[J].The Accounting Review,2012,87(6):675-703.

[15] 张敦力,李春儿.货币政策、金融关联与民营企业信贷融资[J].财政监督,2013,29(7):17-23.

[16] Su,X.,Yang,Z.State Control,Financial Constraints and Firm Growth: Evidence from China[R].City University of Hong Kong,Working Paper,2009.

[17] 郭牧炫,廖慧.民营企业参股银行的动机与后果研究[J].经济评论,2013,(2):85-94.

[18] Roychowdhury,S.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,14(3):529-554.

[19] Cohen,D.A.,Dey,A.,Lys,T.Z.Real and Accrual Based Earnings Management in the Pre and Post Sarbanes Oxley Period[J].The Accounting Review,2008,83(9):757-787.

[20] 李增福,郑友环,连玉君.股权增融资、盈余管理与上市公司业绩滑坡[J].中国管理科学,2011,(2):49-57.

[21] Demirguc-Kunt,A.,Maksimovic ,V.Law,Finance,and Firm Growth[J].The Journal of Finance,1998,53(6):2107-2137.

[22] Link,J.S.,Netter,J.,Shu,T.Can Managers Use Discretionary Accruals to Ease Financial Constraints? Evidence from Discretionary Accruals Prior to Investment[J].The Accounting Review,2013,(6):2117-2143.

[23] 于忠泊,田高良,齐堡垒,张皓.媒体关注的公司治理机制:基于盈余管理视角的考察[J].管理世界,2011,(9):127-141.

[24] 杨继伟,汪戎,陈红.债权治理与盈余质量[J].管理评论,2012,(9):75-83.

[25] 翟胜宝,张胜,谢露,郑洁.银行关联与企业风险[J].管理世界,2014,(4):53-57.

[26] Lu,Z.F.,Zhu,J.G.,Zhang,W.N.Bank Discrimination,Holding Bank Ownership,and Economic Consequences: Evidence from China[J].Journal of Banking and Finance,2012,(2) : 341-354.

[27] 翟胜宝,易旱琴,郑洁,唐玮,曹学勤.银企关系与企业投资效率[J].会计研究,2014,(4):74-81.

(责任编辑:巴红静)