产权、市场化与非上市企业的融资困境

2015-11-22刘莹通讯作者孔东民副教授华中科技大学经济学院金融系武汉430074

■ 刘莹 李 阳 通讯作者 孔东民 副教授(华中科技大学经济学院金融系 武汉 430074)

引言

融资问题是现代企业生存、发展、壮大的关键问题。关于外部融资的重要性,学界很早便有探讨。Johnson (2002)指出在东欧转型国家,外部融资对私有企业的发展壮大有极重要的作用。同样作为从计划经济向市场经济转型的经济体,我们有理由相信外部融资在我国企业发展过程中起着重要作用。曹柯和朱彤(2010)指出对中国的制造业企业而言,外部融资依赖越高的部门,比较优势获得了较大提升。然而,不同类型企业在获取外部融资的能力上参差不齐。唐建新等(2011)指出政治关系是影响民营企业外部融资能力的重要因素。在完善的金融市场和法制的缺失下,产权无疑会影响企业外部融资能力。然而过去对企业融资能力的研究往往使用上市公司数据,这忽略了几个问题:一是上市公司公开上市后筹资能力往往大大增强,对外部融资的依赖会减弱;二是上市国企中有许多巨型的、行业影响极大的企业,既有自身的政策使命,又有极大的政策倾斜。而上市民企也多是各行业站稳根基的佼佼者,它们并不具有代表意义;三是用上市公司数据,剔除不合意样本后剩下的数量较为有限。

由于我国各省市、各地区市场化的广度、深度各不相同,在研究企业融资的问题上,很难不考虑到市场环境所带来的差异和影响。例如,刘小玄(2001)认为在市场机制不发达政府干预程度更高的地区,银行经理更可能出于私利给国有企业提供长期贷款。

在当前普遍存在的民营企业融资难情况下,本文意在考察产权制度及市场环境对企业融资能力的影响。与之前的研究不同的是,本研究采用了非上市公司的数据来进行大样本检验,以避免之前提到的一系列问题。最后在考察了企业的融资能力问题的同时,本文将进一步探讨企业融资约束问题,以说明在非上市企业中,企业的投资决策是否为融资所困扰,以及这一影响在国企民企之间是否有不同反映。

文献回顾与研究假设

(一)文献回顾

林毅夫和李永军(2001)认为过去为了支持重工业的发展,我国建立了以大银行为主的高度集中的金融体制。大型金融机构不适合为中小企业服务,这就不可避免地造成中小企业的融资难。国外学者如Strahan和Weston(1998)也指出银行规模增大时,对中小企业的贷款水平会降低。国有巨型银行为主的体制下,自然会产生中小企业融资困难局面。关于融资歧视,余明桂和潘红波(2008)发现:有政治关系的企业比没有政治关系的企业更可能获得银行的信贷支持。杜颖洁和曾泉(2010)则证明了政治关系、银行关系及其加总都会对上市民企的借款能力产生正向影响。以上分别探讨了各种替代性制度对银行差别贷款的影响。孙铮等(2005)认为,上市公司所在地的市场化程度越高,长期借款占总借款的比重越低。江伟和李斌(2006)发现,在政府干预程度比较低和金融发展水平比较高的地区,国有银行差别贷款行为会有所减弱。这些研究都将区市场化程度纳入对融资歧视的考察中。

尽管大多数学者认同融资约束现象,但也有许多相反结论。如郭建强和何青松(2008)指出代理问题可能是导致中国企业偏向内源性融资的原因,而不仅仅由于融资约束导致资金成本不同。因此融资约束问题可能需进一步检验。

(二)研究假设

在考察非上市企业的融资难易程度问题时,我们主要关注的是企业的产权属性和其所处地的制度环境的不同对企业获得贷款的影响。从常识和前人的研究来看,国有企业的贷款能力应该更强。而当企业所处地的制度环境较完善、市场化水平比较高时,企业会更容易获得贷款吗?这一点并非显而易见,需要从长期和短期两个角度来考虑。一方面,在更完善的金融市场中,企业可能会减少成本较高的长期借款而转向于短期借款;另一方面,由于金融市场流动性提高,企业可能不再需要过多的流动性而减少其短期借款。因此暂且假设市场化程度变化对企业融资有影响,且这种影响程度会由于企业的产权属性而程度不一。对于融资约束的检验,本文主要使用传统的投资现金流检验法。通过投资现金流敏感性的存在来证明融资约束。而代理变量则选为产权属性。通过国有和民营企业投资现金流的敏感度的差异来看其是否面临不一样的融资约束。本文提出如下假设:

H1:在同等其他条件下,非上市民营企业比非上市国企更难获得贷款。

H2:非上市企业的贷款难易程度受到其所处地制度环境的影响,且这种影响对民营企业和国有企业是不同的。

H3:非上市企业的投资与市场制度环境有关,对企业现金流是敏感的,且敏感程度与企业产权属性有关。

数据和研究方法说明

(一)数据和变量说明

企业样本数据来自统计局的工业企业数据库,包括了全部国企和年销售额500万元以上的非上市企业。笔者删除了关键指标(如贷款率、固定资产比率等)出现不合逻辑值的观测值,并做了WINSOR(0.01)处理。在对企业性质分类中用了三种测度:第一种是直接提取数据库设定的企业性质变量,记为type1。第二种是根据企业资本金来确定企业性质,记为type2。若企业总的资本金中国有资本金占比最大则视为国企,若个人资本金占比最大则视为民营企业,其他情况忽略。第三种测度则是在第二种基础上加以修改,记为type3。若企业的国有加上集体资本金占比最大则视为国企,若个人资本金、国外资本金加上港澳资本金的和占比最大则视为民营,其他情况忽略。第一种企业性质划分将用于下文分析,另两种做稳健性检验。其他变量如表1所示。

表1 主要变量定义表

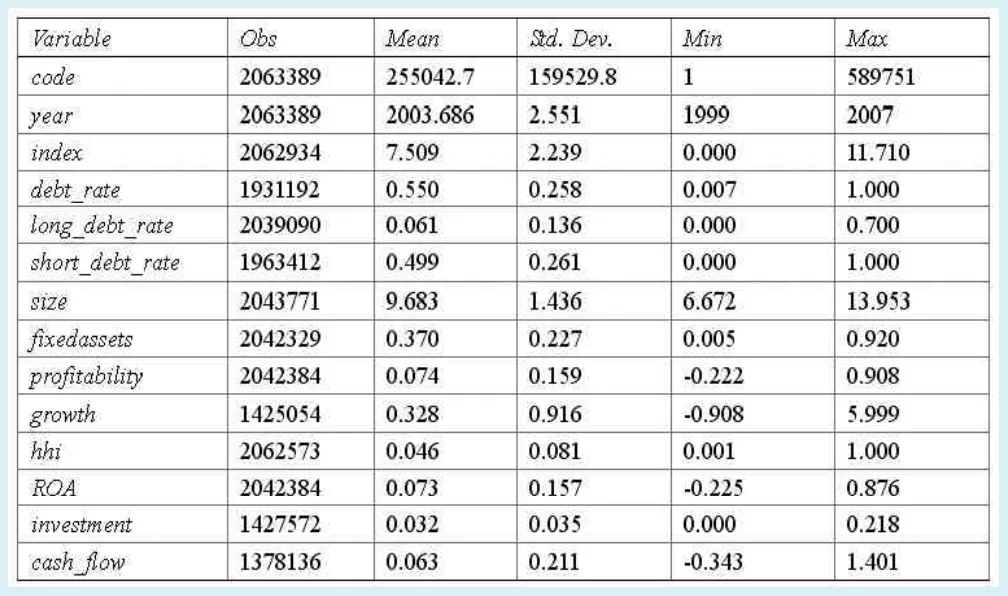

表2 主要变量的描述性统计表

表3 对假设H1的非平衡面板数据回归结果缩略表(基于type1)

(二)研究思路与模型设定

本文在开篇介绍了融资对现代企业的重要作用和在像中国这样的转轨发展中国家可能出现的融资困难。笔者希望能够通过对非上市企业的两方面研究来考察融资困境问题:一是企业融资的难易程度及是否存在融资歧视;二是企业的投资决策面临的融资约束问题。

对于融资歧视问题,主要通过两方面来考察,即企业的产权属性和所处地的市场化程度对融资的影响以及它们是否存在交叉影响。企业融资的代理变量一般为企业的负债率。笔者将进一步区分长期负债率和短期负债率分别考察其所受影响。

对于融资约束问题,大多数学者都还是通过证明公司的投资决策与公司内部现金流有着敏感关系来说明公司存在着融资约束。这里首先则需要设定一个代理变量来区分融资约束公司和非融资约束公司。传统上的代理变量有几种:一是股利支付率;二是用银企关系来区分这两类公司;三是使用微观市场中的不对称信息指标PIN更能直接地度量企业的融资约束水平。本文使用的是企业产权属性。由于数据是来自非上市公司,最为流行的股利支付率和其他测度如PIN等无法获得相关数据。用企业性质划分能充分体现外源性融资约束情况。基于前面已经提出的三个研究假设,可构建相应的回归方程(对于假设H1和假设H2,回归元除了总贷款率Debt外,还有其短期贷款率DebtS和长期贷款率DebtL,相应的回归方程在此不一一列出)。

假设H1:

假设H2:

假设H3:

实证结果分析

(一)描述性统计

从表2中可得知,在这九年的存续期内一共有将近六十万个企业。观察企业的负债率可知,其平均负债率在55%左右,而平均而言仅有6%为长期负债,49%都是短期负债。同时可以看到企业的平均投资比率仅为3.2%左右,而经总资产调整后的现金流比率也仅为6.3%左右,投资水平似乎偏低。

(二)多元回归结果分析

对于之前提出的三个假设,这里先给出基于type1分类的非平衡面板数据回归结果。基于另外两种分类方式的回归结果以及平衡面板数据回归稳健性检验将在后面说明。本文依次对之前提出的三个假设进行验证。

表4 对假设H2的非平衡面板数据回归结果缩略表(基于type1)

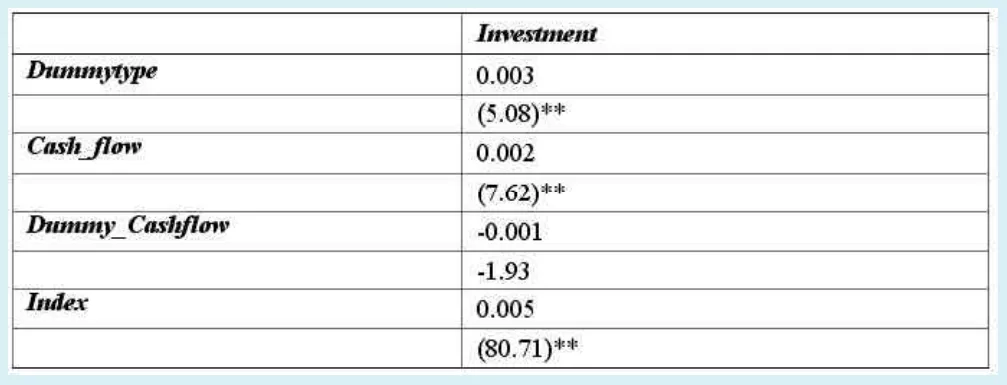

表5 对假设H3的非平衡面板数据回归结果缩略表(基于type1)

1.假设H1:同等其他条件下,非上市民营企业比非上市国企更难获得贷款。

对假设H1的非平衡面板数据回归结果缩略表(基于type1)如表3所示。由于这里的样本基本上涵盖了很大一部分总体而非随机抽取而来,因此在面板数据回归中采用的是固定效应。从表3中第一列可看出相较于国有企业,民营企业的总贷款率少了将近1.8%,具体看长期贷款和短期贷款,二者均显著落后于国有企业。这里的结果支持了假设H1的论断,即同等条件下,民企比国企更难获得贷款,且对于长期和短期贷款皆如此。

2.假设H2:非上市企业的贷款难易程度会受到其所处地制度环境的影响,且这种影响对民企和国企是不同的。

对假设H2的非平衡面板数据回归结果缩略表(基于type1)如表4所示。可以看到当企业所处地市场化指数每上升一单位,会使国企和民企的总贷款率均下降0.6%。但这并不意味着市场化指数的提高对国企和民企的影响是一致的。具体来看,市场化指数每上升一个单位时,国企长期贷款率下降0.6%,短期贷款率上升0.1%;而民企的长期贷款率下降0.4%,短期贷款率也下降0.2%。同样是市场化程度的提高带来负债率的降低,却有两个值得关注的特点:一是市场化程度上升对负债率的影响主要是针对长期负债;二是国企比民企更多地减少长期贷款而转向短期贷款。前文提到非上市企业平均负债率为55%,其中49.8%为短期负债。说明非上市企业债务融资以短期贷款为主。在市场化指数上升,金融市场更为完善、流动性提高时,国有企业比民营企业更多的减少了长期贷款,且增加了其短期借款,显然国企相比与民企能更好地利用市场完善带来的改善债务结构的机会。因此可见:市场化程度的提升会使得非上市企业降低其总贷款率,并且国有企业较之于民营企业更能利用市场化的加深带来的改善债务期限结构的机会。

3.假设H3:非上市企业的投资与市场制度环境有关,对企业现金流是敏感的,且敏感程度与企业产权属性有关。

对假设H3的非平衡面板数据回归结果缩略表(基于type1)如表5所示。从表5中可知,企业的投资与其现金流正相关。此处的高投资现金流敏感度可以反映出非上市企业融资约束的存在。而交叉变量Dummy_Cashflow并不显著,即民营企业的融资约束程度与国有企业相仿,并无明显不同。Dummytype前的系数显著为正说明非上市企业中民营企业的投资水平还高于国有企业。另外,可以看到市场化程度的上升会显著增加投资。对于假设H3,结论是市场制度环境的完善会促进非上市企业投资,非上市企业的投资决策确实受到融资约束影响,但融资约束对于国有和民营企业是无差别的。

(三)稳健性检验

在稳健性检验中,首先对基于type1划分企业性质的样本采取平衡面板数据检验。平衡面板数据将只包括有完整的1999-2007年这九年间相关数据的企业,当然这样使得之前样本中的数十万家企业经筛选后只剩下了三万多家。其回归结果与之前完全一致。其次,本文采取type2和type3两种不同划分方法来对三大假设进行检验。按资本金的多寡来划分国企和民企显然会大幅提高民营企业的比例。经统计,民营企业占比从之前type1中的10%左右上升到type2中的75%和type3中的70%左右,结果与前文略有不同,但逻辑上仍是一致的。

结论

本文致力于从制度、市场化两个方面来解释非上市企业融资过程中所遭受的融资歧视和投资决策时遇到的融资约束问题。主要结论如下:在非上市企业融资过程中,国有企业比民营企业借贷能力更强。且随着企业所处地市场化程度的上升,企业会改变其债务期限结构,更多的转向于短期贷款而减少长期贷款,其中国有企业更能利用市场化程度上升带来的优化债务期限结构的机会。类似地,市场化程度提升将促进非上市企业投资,同时在投资过程中国有和民营企业均表现出投资现金流依赖,但融资约束程度并不因企业产权属性有所不同。从本文的研究中可以得出如下一些政策启示:在融资过程中应采取措施减轻民企遭受的融资歧视,同时进一步完善各地的市场化制度建设。这不仅能够给予它们优化负债的期限结构的机会,还会促进其投资,减轻其融资约束。企业改制和市场化建设是缓解民企融资难的两个重要方向,需要抓紧推出细化政策以推动民企走出融资困境。

1.曹柯,朱彤.外部融资依赖、金融发展与比较优势变迁.世界经济研究,2010(4)

2.杜颖洁,曾泉.政治联系、银行关系与银行借款.中国会计学会年会论文集,2011

3.郭建强,何青松.投资-现金流敏感性能反映融资约束吗.产业经济评论,2008,7(4)

4.江伟,李斌.制度环境、国有产权与银行差别贷款.金融研究,2006(11)

5.林毅夫,李永军.中小金融机构发展与中小企业融资.经济研究,2001(1)

6.刘小玄.中国企业发展报告.北京社会科学文献出版社,2001

7.孙铮,刘凤委,李增泉.市场化程度、政府干预与企业债务期限结构.经济研究,2005(5)

8.余明桂,潘红波.政治关系、制度环境与民营企业银行贷款.管理世界,2008(8)

9.Johnson S., McMillan J. and Woodruff.CProperty Rights and Finance.The American Economic Review ,2002,92(5)

10.Strahan P.E. and Weston.Small Business Lending and the Changing Structure of the Banking Industry. Journal of Banking and Finance,1998,22