我国中小企业负债融资对公司绩效影响的实证检验

2015-11-22陈治鹏暨南大学经济学院广州510632

■ 陈治鹏(暨南大学经济学院 广州 510632)

文献回顾与研究假设

(一)文献综述

1.负债融资对公司绩效影响的理论发展。西方众多代表性的文献是构筑现代资本结构理论的基石,归纳这些文献可以看出:债务与公司价值具有正相关关系。最初的MM理论认为公司价值与公司资本结构不相关(Modigliani,Miller,1958),随后在MM 的修正模型中增加了公司负债的税盾效应,即认为公司负债越多,价值越大(Modigliani,Miller,1963)。20世纪70年代中期,Jensen,Meckling(1976)认为权益资本代理费用与债务资本代理费用此消彼长,因此适度的负债率可以使得企业总代理费用最低;但是信号传递理论认为,公司经理对融资方式的选择实际上是在向投资者传递信号,公司价值与资产负债率正相关,越是质量高的公司,负债率越高(Ross,1977)。之后,Guedes和Opler(1996)等从债务期限的角度研究得出提高债务融资比例,选择合理的债务期限有助于降低代理成本的结论。Mello和Miranda(2010)从负债融资与投资效应的角度得出,长期负债比例较高的公司的过度投资得到了有效抑制,负债融资可以缓解股东和经营者的利益冲突。

2.公司负债对公司绩效的影响。国内学者主要以实证的方式对我国目前的治理效应进行分析观察。总体来看,我国研究者的观点大致可以归为两类。一类认为负债融资主要通过治理效应提升公司绩效。代表性的观点有:通过分析我国上市公司总资产负债率、流动资产负债率与代理成本负相关,进而得出负债融资具有降低股权代理成本的作用(宋维演、万佳丽,2005;段新生、葛令艳,2011);通过以A股上市公司1998-2000年的数据为研究样本,发现负债融资可以缓解股东和经理人之间的冲突,提升公司价值(汪辉,2003)。

然而,另一类认为负债融资产生的治理效应不容乐观。代表性的观点有:我国偿债保障机制尚未有效建立,举债的激励机制没有得到发挥,同时公司债券这种可以增强公司治理效应的融资方式在我国太少(杨应全,2004);政府在资金融通过程中占有绝对主导地位变相引致低效的公司治理(倪铮、魏山巍,2006);由于目前《破产法》不健全,导致破产退出机制和相机控制缺失,同时造成债务软约束(邓莉、张宗益,2007)。

3.中小上市公司负债融资对公司绩效的影响。随着中小板上市公司的数量增加,规模数据不断完善和丰富,有学者从不同角度研究中小企业的治理效应。

有部分学者认为:公司负债融资对公司绩效未产生积极作用。代表性的结论有:第一,通过对比多个指标体系实证得出长三角圈中中小板上市公司的公司治理与主板上市公司比仍有差距,有待进一步加强(辛琳、孙正义,2009);第二,目前中小板上市公司的股权过于集中,并且股权集中度与公司绩效呈负相关关系,从而导致债权治理效应得不到体现(钱远昌,2011);第三,我国市场上出现了预算软约束,致使负债融资非但没有提升公司治理,反而扩大了经理的代理成本(田利辉,2004)。然而,学者周菡菁(2014)通过实证研究中小板上市公司得出,在股权制衡度较高的中小企业中,负债融资与公司绩效之间存在显著的正相关关系。

从上述文献可以看出,国外关于负债融资的理论分析及实证结论与国内研究及检验结果存在部分差异,其原因可能与国内外不同的政治体制、商业信用环境、负债融资法律规范等有关。近年来我国企业负债融资的政策与环境在迅速改善,与国外的差异也在缩小,但是通过检索发现国内最近几年持续以中小板上市公司数据为样本对负债融资与公司绩效进行研究的文献不多,而且在实践中我国政府积极引导金融及民间资本对中小企业进行资金信贷支持,导致中小企业债务融资快速增长。面对迅速变化的新环境,本文从中小上市公司的角度分析负债融资对公司绩效的影响,以期得出对现实发展更具有针对性的实证结论。

(二)负债融资对中小上市公司治理效应的理论分析与研究假设

负债融资对于公司绩效提升的理论基础主要是银行监控机制、负债担保机制、现金流效应以及信息不对称和信号效应。本文认为,主要通过以下机制实现:

1.银行监督机制。银行作为主要的债权人,目前银行信贷普遍采取“贷款三查”—贷前调查、贷时审查和贷后检查的制度流程,这样在贷后管理中可以有效跟踪监督负债融资公司的经营情况。同时,银行在不断发展对授信中小企业的供应链金融和财务顾问业务,这使得银行可以从负债融资公司的上下游产业链和公司内部财务等多维角度来进一步获取中小企业全方位的信息,从而更好监控公司行为。

2.负债担保机制。因为我国的中小企业主要以家族和民营企业居多,在这些企业中管理层持股很少,甚至为零,一旦公司破产,管理层将失去一切好处,此时管理层要在较高的私人收益和较高的因破产而丧失的所有的任职好处之间进行权衡,公司破产的可能性与公司负债比例成正相关,所以,负债融资可以被当作一种激励机制,形成对管理层的硬约束;同时也可以降低由于现代公司制度设计所造成的所有权与经营权分离所产生的代理成本(Grossman,Hart ,1982;范从来、叶宗伟,2004)。

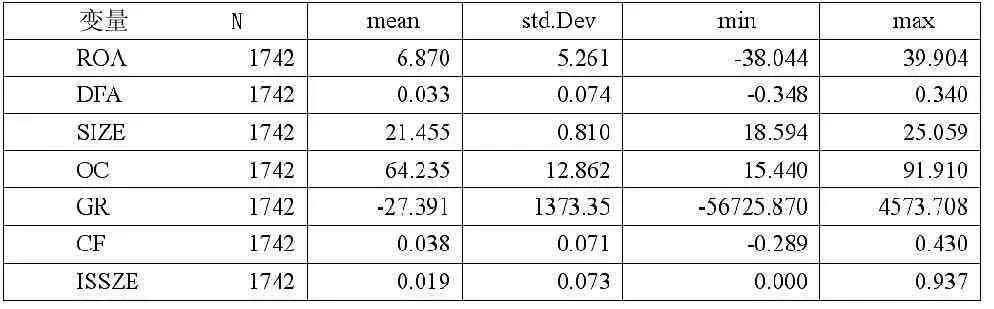

表1 中小板上市公司数据描述性统计表

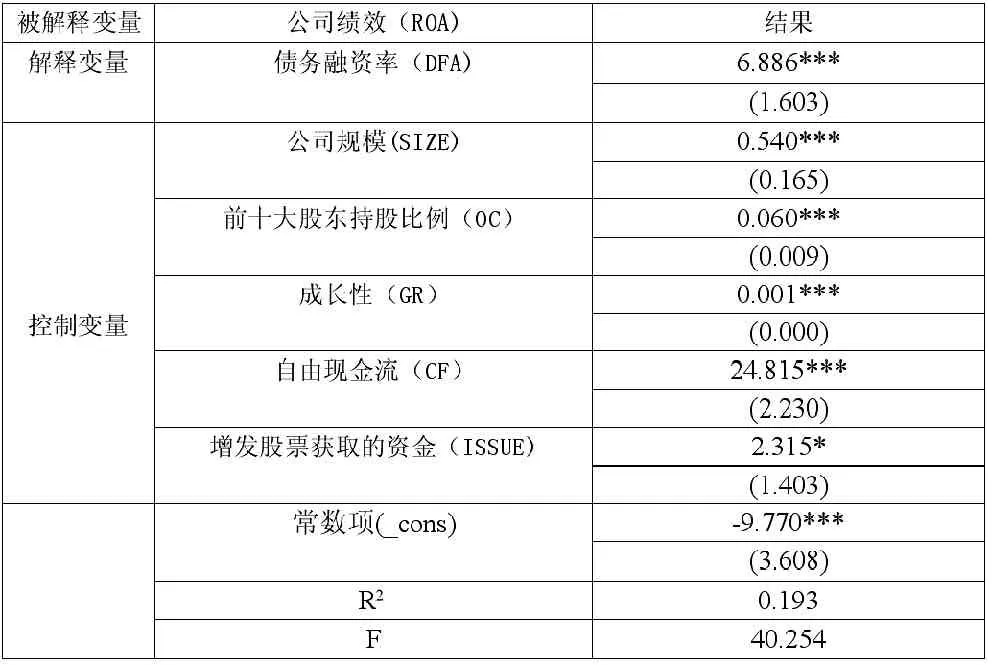

表2 公司绩效与负债融资关系回归结果

3.自由现金流效应。目前我国股市的现状是股权融资成本低,小股东没有话语权,整体股权治理功能弱,而负债融资的还本付息压力,可以减少公司的自由现金流,从而抑制管理层进行不利于公司绩效提高的过度投资。对于资金来源少,资金链相对紧张的中小企业,债务的偿付压力可以视为对管理层的硬约束。

4.信息不对称和信号效应。中小企业相对于大公司其利益相关者更少,因此中小企业内外部主体之间具有更大的信息不对称。如果机构债权人增加负债中小企业的授信额度或者给予负债企业续贷,那么表明负债企业的经营情况稳健,信誉良好,发展势头持续向上。这样传递出来的信息会给企业外部营造一个良好的发展环境,并促使企业管理层努力保持公司良好的发展前景。

综上所述,负债融资有助于通过银行监控机制、负债担保机制、现金流效应以及信息不对称和信号效应对公司绩效产生正面影响。因此,本文提出假设:中小企业负债融资与公司绩效有显著的正向相关关系。

研究设计

(一)变量选择与模型设计

1.被解释变量—中小上市公司绩效。本文采用总资产收益率来衡量公司绩效。总资产收益率是公司税后利润除以总资产得到的百分比率,该资产反映总资产的收益水平,用以衡量公司经营者利用资产的效率。总资产收益率越高,说明经营者利用资产的效率就越高,经营者与股东的利益冲突也越小。

2.解释变量和控制变量。解释变量—负债融资率(DFA)。本文选用负债融资率为解释变量,即公司当年的负债融资净额与年末公司总资产的比率。本文用年末短期借款、长期借款和应付债券之和减去年初这三项之和表示公司当年的负债融资净额,同时以年末总资产标准化。

控制变量。公司规模(SIZE):即公司年末账面总资产的对数值。由于管理费用率、总资产收益率等受公司规模的影响,所以本文用对数化的年末总资产作为规模的控制变量。股权集中度(OC):即前十大股东持股合计占总股本的比值。因为,在中小板中上市的公司大部分为家族式公司和民营公司,在这些公司中关键人物往往发挥着重要作用,因此股权越集中越有利于公司治理(Shleifer和Vishny,1997;蔡吉普,2007;苏坤,2007)。成长性(GR):一般来说,成长性好的公司,其公司绩效也更好。本文用总利润的年度增长率来衡量公司的成长性。因为利润表的数据可以更好地反映出公司的经营成果,同时税前数据可以排除公司避税行为对数据的干扰。自由现金流(CF):当公司拥有较多现金流时,公司管理层一般会增加在职消费,或进行过度投资。因此本文用经营活动净现金流除以年末总资产来衡量公司所拥有的自由现金流。公司增发股票所获取的资金(ISSUE):当公司通过增发股票获得资金后一般会使公司绩效表现得更好。因此本文用增发股票获取的资金除以年末总资产作为控制变量。

3.模型设计。根据研究假设,本文建立如下回归模型:

回归模型(1)用来分析中小上市公司负债融资对公司绩效的影响。在这里关注的是DFA的系数及其显著性,根据本文的假设,预计当被解释变量为ROA时,DFA的系数为正,即中小上市公司负债融资的增加可以有效提高公司绩效。

(二)样本选取和数据来源

本文的研究样本为2011-2013年在深交所中小板上市公司的数据,共有715家上市公司,2145个观察值。在选取样本的过程中,本文剔除了金融类公司、ST、PT公司及财务数据缺失和异常的公司数据,最后得到共1742个观察值。本文所使用的财务数据均来自于wind资讯。

回归结果与分析

(一)样本描述性统计分析

表1是研究变量2011-2013年数据的描述性统计。由表1可以看出,我国中小板上市公司总资产收益率(ROA)的均值为6.87%;DFA的均值为0.033,说明我国中小板上市公司每年通过银行借款和发行债券融资总额为其总资产的3.3%;前十大股东持股比例的均值为64.235%,说明我国中小板上市公司的前十大股东持股比例普遍大于50%;而增发股票融资率(ISSUE)的均值为1.9%,小于中小板上市公司每年通过负债融资形式获取资金的比率。

(二)相关性分析

通过对研究变量2011-2013年的数据运用STATA软件进行回归分析,对公司负债融资率与公司总资产收益率进行回归,得出回归结果如表2所示。由表2可知,公司绩效和公司负债融资之间的回归结果呈显著的正相关关系,相关系数为6.886,参数t值为1.603,并且在99%的置信水平上显著;回归结果表明解释变量(DFA)对被解释变量(ROA)有很强的解释力,说明每年中小企业负债融资的增加有利于改善公司绩效。这支持了前述假设即中小企业负债融资与公司绩效有显著的正向相关关系。

对于控制变量来说,公司规模(SIZE)、前十大股东持股比例(OC)、自由现金流(CF)、公司的成长性(GR)都与公司绩效呈显著的正相关关系;且在99%的置信水平上显著,与前面的分析一致。增发股票获取的资金(ISSUE)的系数为正,在90%的置信水平上显著,这是因为股票筹资属于长期性的资本募集,企业筹资目的也着眼于未来的长期发展,因此增发股票获取的资金对企业绩效的影响是逐步体现的。

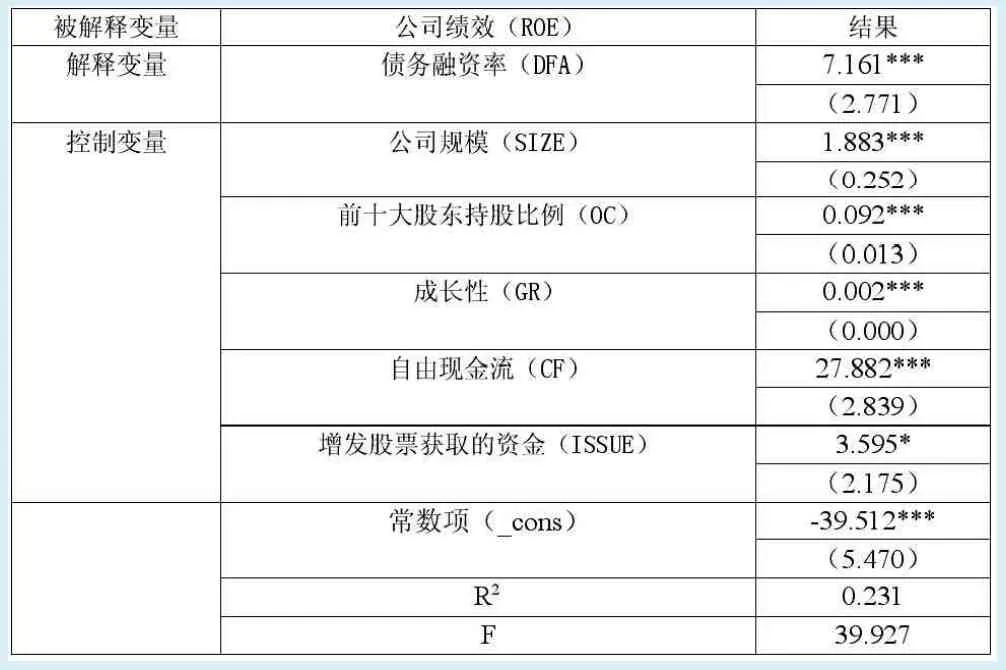

表3 被解释变量为净资产收益率(ROE)的回归结果

(三)稳定性检验

为了检验模型的稳定性,本文参考雷新图和李世辉(2008)的方法建立如下模型进行稳定性检验:

模型(2)的解释变量是净资产收益率,其他变量与模型(1)一致。回归结果如表3所示。

从表3中可知,DFA的系数在中小上市公司样本中为正,且在置信区间99%的水平上显著;这说明以中小板上市公司为样本的中小企业负债融资可以提升公司绩效,这与前文得出的结论一致。

综上可知,中小企业负债融资与公司绩效呈正相关关系。

研究结论与建议

(一)研究结论

本文以我国深交所中小板上市公司2011-2013年数据为研究样本,研究中小企业负债融资的治理效应。主要研究结论是:负债融资对中小企业的绩效有显著的正相关关系,即中小企业增加负债融资可以提升公司绩效。这主要是因为:

第一,银行等金融机构正在积极发展并完善供应链金融,从企业贸易流、资金流的角度帮助中小企业发展;这可以更加细致全面地掌握中小公司的真实信息,实现银企的密切配合。这些都将大大提高银行等贷款机构贷后管理的主动性,减少中小企业的道德风险。第二,中小企业大部分是民营企业和家族企业,其管理层持股数量基本为零。这样,一旦公司债务危机导致破产,将会显著影响管理层的切身利益;从而形成一种激励机制,促使管理层努力经营公司。第三,近些年来,国内流动性持续收紧,中小企业在缺少外部宽松流动性的环境下,同时对存量债务仍有还本付息的压力,这可以减少中小企业内部的自由现金流,从而提高管理层对企业自有资金的利用效率,促使管理层进行有效投资,改善公司绩效。

(二)对中小企业负债融资的建议

第一,政府明确自身定位,不干预市场主体的风险定价。各地政府出于对当地经济民生等的发展考虑,都会出台政策扶持目标公司,甚至直接以政府信誉引导市场资金以债权形式贷款给公司。在这一过程中,政府打破了市场对风险的自主定价机制,从而形成负债融资的债务软约束。因此,应该避免政府对市场信贷不合理的干预,同时在资金主体比如银行和公司之间建立双向选择的市场机制,提高金融资本和产业资本融合的正效应和透明度。

第二,完善公司违约破产等一系列法律制度,增加借款人的违约成本。所谓违约成本,是指借款人需要为其违约行为付出的代价。借款人的违约行为可能为其带来的影响包括公司经营受到影响;信贷机构和其他债权人拒绝授信;额外的负担比如逾期利息、违约金、诉讼费等;社会声誉和评价受到重创;负面征信记录等。违约成本的增加可以降低借款人的道德风险和逆向选择,从而有助于筛选出更加优质的真实借款人。因此,必须进一步完善法律体系,建立借款人信用黑名单制度,并实时更新向社会公布。完善法律制度有利于债权人主体对负债融资公司形成债务硬约束。

第三,提高公司债券在负债融资中的比重。发行公司债券是提高公司绩效的有效手段。由于债券持有者是市场中的众多投资者,政府对发行债券公司的业绩和信息披露要求较高,同时债券可以自由买卖,因此市场对发行公司的监督力度和约束力度就比未发行债券的公司大,从而可以约束公司和经营者的不良行为。然而,我国上市公司中公司债券融资比重远远低于美国等发达国家。为改善这一情况应从三方面入手:首先,改革债券发行机制,建立市场化的债券发行机制;然后,建立统一的信用评估法律体系,力求让第三方评估机构能够独立、客观、真实地进行信用评级;最后,提高债券流动性,大力培育机构投资者。

第四,加快推进资产证券化。资产证券化,尤其是对存量债务的证券化可以加快存量债权的流通,可以降低银行等大型金融机构的债权风险,同时使得债务信息更加透明,可以让市场对债权进行定价,有利于引入更多更广的市场监督者。

1.蔡吉甫.公司治理与代理成本关系研究[J].广东经济研究,2007(5)

2.段新生,葛令艳.上市公司代理成本与负债融资关系的实证研究[J].财会通讯,2011(3)

3.邓莉,张宗益,李宏胜.银行债权的公司治理效应研究—来自中国上市公司的经验证据[J].金融研究,2007(1)

4.姜国华,饶品贵.宏观经济政策与微观企业行为—拓展会计与财务研究新领域[J].会计研究,2011(3)

5.李明辉.股权结构、公司治理对股权代理成本的影响—基于中国上市公司2001-2006年数据的研究[J].金融研究,2009(2)

6.李世辉,雷新途.两类代理成本、债务治理及其可观测绩效的研究—来自我国中小上市公司的经验证据[J].会计研究,2008(5)

7.饶品贵,姜国华.货币政策、信资资源配置与企业业绩[J].管理世界,2013(3)

8.宋维演,万佳丽.公司融资结构对代理成本的影响—关于中国商业企业的实证分析[J].价值工程,2005(10)

9.田利辉.杠杆治理、预算软约束和中国上市公司绩效[J].经济学(季刊),2004(3)

10.王满四.上市公司负债融资的公司治理效应分析—考虑环境因素[J].证券市场导报,2005(5)

11.汪辉.上市公司债务融资、公司治理与市场价值[J].经济研究,2003(8)