创业板上市公司内部控制鉴证有用吗?

——基于信息披露与实施效果的检验

2015-11-22何芹

何芹

(上海立信会计学院会计与财务学院,上海 201620)

引言

在美国SOX法案之后,内部控制及其审计鉴证成为市场关注的重点。2008年起,我国财政部就如何完善上市公司内部控制陆续颁布《企业内部控制基本规范》(下文简称《基本规范》)及《企业内部控制配套指引》(下文简称《配套指引》)。自2012年1月1日起,《基本规范》及《配套指引》已在主板上市公司强制执行。为了规范创业板上市公司的组织和行为,2009年10月16日,深交所发布《创业板上市公司规范运作指引》(下文简称《创业板指引》),其中对创业板上市公司内部控制自我评价及其鉴证提出了具体的强制性要求,概括来说,主要是:创业板上市公司内部审计部门评价公司内部控制的有效性,并至少每年向审计委员会提交一次内部控制评价报告,审计委员会根据内部审计部门出具的评价报告及相关资料,对与财务报告和信息披露事务相关的内部控制制度的建立和实施情况出具年度内部控制自我评价报告;同时要求创业板上市公司至少每两年要求会计师事务所对公司与财务报告相关的内部控制有效性进行一次鉴证,出具内部控制鉴证报告。

但是,自SOX法案实施以来,内部控制成本过高的呼声一直频仍,尤其是小规模上市公司是否需要内部控制审计鉴证的争议很多。我国创业板上市公司内部控制鉴证现状如何?内部控制鉴证实施效果如何?这些问题需要深入研究。本文以截至2012年底创业板355家上市公司为例,对其上市以来内部控制鉴证信息披露情况进行全面总结,并从会计差错更正、财务报表审计意见和操纵性应计利润等三个方面比较分析内部控制鉴证对财务报告质量的影响,检验内部控制鉴证的实施效果。

文献回顾

2002年SOX法案实施以来,有关内部控制审计鉴证的研究日益增多,由于财务报告内部控制审计意见主要根据上市公司披露的内部控制缺陷作出,因此绝大部分文献都是将上市公司披露的内部控制缺陷作为研究对象。其中,内部控制信息披露的研究包括内部控制缺陷信息披露的影响因素以及内部控制缺陷的公司特征等(Ge and Mcvay, 2005; Ashbaugh-Skaife et al., 2007; Leone,2007)[5][1][9]。同时也有学者对内部控制缺陷带来的经济后果进行了研究,内容包括内部控制缺陷对审计收费的影响(Hoitash, 2008; Munsif et al., 2011)[6][11]、内部控制缺陷对审计意见的影响(Elder et.Al, 2009; Beng and Dan,2011)[4][2]以及内部控制缺陷对盈余质量的影响等(Doyle et al., 2007; Singer and You, 2011)[3][12]。但从实施效果上看,大中型公司实施内部控制的效果优于小型公司1,小型公司是否需要内部控制审计一直争议不断。Mithu Dey and Sullivan(2012)[10]研究发现,相比于大型公司,中小型公司承担了更多的审计收费负担;Krishnan and Yu(2012)[8]研究发现,内部控制审计对中型公司收入质量提高的幅度大于小型公司;Kinney and Marcy(2011)[7]认为,对于小型公司来说,管理层内部控制自我评价报告和财务报表审计即可满足SOX 404条款的要求,内部控制审计似乎并不能带来额外的价值,进一步研究还发现,即使没有管理层内部控制自我评价报告,通过分析会计差错也能推断内部控制重大缺陷。

国内有关内部控制鉴证和审计研究的兴起源于《基本规范》和《配套指引》的颁布和实施。关于内部控制信息披露的研究包括内部控制自我评价信息披露(黄秋敏,2008;杨有红和陈凌云,2009)[15][21]、内部控制审计信息披露(袁敏,2008;何芹,2012)[22][14]、内部控制鉴证动因等(林斌和饶静,2009)[17]。同时也有学者对内部控制鉴证和审计的经济后果进行了研究,包括内部控制鉴证对审计收费的影响(张宜霞,2011;盖地和盛常艳,2013)[25][13]、内部控制鉴证对审计意见的影响(杨德明和胡婷,2010;张继东等,2012)[20][23]以及内部控制鉴证对盈余管理的影响等(张龙平等,2010;田高良,2011;雷英等,2013)[24][18][16]。这些研究主要是基于主板上市公司进行的研究,关于创业板上市公司内部控制的研究较为鲜见,仅有的几篇文献也均发现创业板内部控制信息披露存在较多的问题。王宏(2011)[19]对首批上市的28家创业板公司进行统计分析发现,创业板公司内部控制机制不够完善,法律环境、行业、公司治理、业绩等因素均会对内部控制信息披露产生影响。

另,如前文所述,在我国,监管层先后《配套指引》和《创业板指引》,旨在规范上市公司内部控制。《配套指引》中内部控制审计的规定对创业板的要求仅是自愿实施,《创业板指引》中内部控制鉴证的规定对创业板的要求则是强制实施。《配套指引》和《创业板指引》中有关内部控制鉴证的具体规定既有相同点又有差异,具体情况如表1所示。可以看出,与《配套指引》相比较,《创业板指引》中有关内部控制鉴证的要求较低,但是《配套指引》仅要求创业板公司自愿实施,而《创业板指引》对创业板公司的要求是强制实施。那么,在具体执行中,上市公司会选择遵循哪一类规范?创业板内部控制鉴证效果如何呢?这些问题还需要进一步分析研究。

数据来源和研究结果

一、数据来源

2009年,我国创业板正式开市交易,当年上市36家,2010年、2011年和2012年分别新增上市公司117家、128家和74家,2013年创业板IPO暂停一年。截至2012年底创业板共有355家上市公司。这些公司涵盖了制造业、信息技术、科研服务、运输仓储、卫生、批发零售、文化传播、建筑业、商务服务等13个行业,具有较强的代表性。本文选取创业板上市公司2009~2012年共4个年度内部控制鉴证的相关数据进行分析,其中,内部控制鉴证报告和会计差错更正的数据分别来源于巨潮资讯网上公布的上市公司内部控制鉴证报告和会计差错更正公告,由作者手工收集;上市公司财务报表审计意见和操纵性应计利润的资料来源于国泰安数据库。全部数据收集的截止日期为2013年12月31日。

二、研究结果

1.创业板上市公司内部控制鉴证信息披露分析

(1)不同年份上市的公司内部控制鉴证报告披露频率

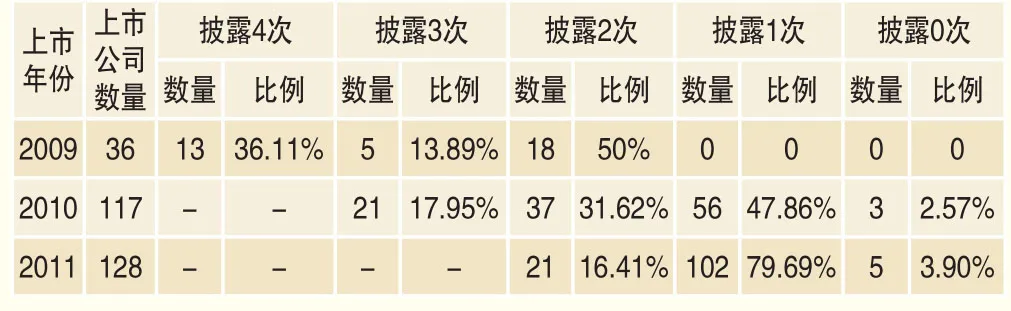

《创业板指引》要求上市公司是至少每两年对内部控制有效性进行一次鉴证,出具内部控制鉴证报告。对2009~2011年上市的281家创业板公司内部控制鉴证报告披露频率进行分析,结果如表2所示。

(2)进一步分析内部控制鉴证的意愿

根据《创业板指引》的要求,创业板上市公司应当至少两年实施一次内部控制鉴证,那么创业板公司实施内部控制鉴证是仅仅为了监管要求还是自愿所为?我们可以从鉴证报告的披露频率进一步推断公司内部控制鉴证意愿。如表3所示,2009~2011年上市的创业板公司共281家,自上市年度起至2012年,55家公司每年披露内部控制鉴证报告,占比19.57%;208家公司能满足2年披露1次内部控制审计报告的要求,占比74.02%;10家公司虽然披露了内部控制鉴证报告,但是不符合每两年鉴证一次的要求,占比3.56%;8家公司上市后一直未披露内部控制鉴证报告,占比2.85%。可以看出,创业板公司披露内部控制鉴证报告大多数都是为了满足监管的需要,自愿实施内部控制鉴证的公司并不多,而且即使在监管层要求内部控制鉴证的背景下,仍有少数公司不能按照要求披露甚至不披露内部控制鉴证报告。

表2 上市年份为2009~2011年创业板公司审计报告披露频率2

表3 创业板公司内部控制鉴证意愿分析3

(3)内部控制鉴证报告信息规范性

研究发现,主板上市公司内部控制审计报告的问题主要体现在审计依据、审计报告名称、业务类型等方面(袁敏,2008;何芹,2012)[22][14],那么创业板上市公司内部控制鉴证报告是否也存在这些问题呢?

①鉴证依据。与内部控制审计归属审计业务不同,内部控制鉴证业务属于其它鉴证业务,其鉴证依据是《中国注册会计师其他鉴证业务准则第3101号——历史财务信息审计或审阅以外的鉴证业务》(下文简称《其他鉴证业务准则》),但是从创业板内部控制鉴证报告实际情况看,鉴证依据却存在非常大的差异,除《其他鉴证业务准则》外,还有《企业内部控制鉴证指引》、《企业内部控制审计指引》、《内部控制审核指导意见》、《中国注册会计师审计准则》。

②鉴证报告名称。根据《其他鉴证业务准则》的要求,创业板上市公司的内部控制鉴证报告的名称应统一为“内部控制鉴证报告”。从创业板公司披露的内部控制鉴证报告看,大多数公司都符合规范的要求,但也存在其他的一些报告名称,具体有:内部控制审计报告、内部控制审核报告、内部控制专项报告、内部控制专项鉴证报告、内部控制制度报告。

③鉴证业务类型。根据《其他鉴证业务准则》的规定,内部控制鉴证业务既可以是直接报告业务,也可以是基于责任方认定的业务;再进一步根据《创业板指引》的具体要求,目前创业板内部控制鉴证业务应是直接报告业务,且仅对财务报告内部控制发表鉴证意见。而从创业板公司出具的内部控制鉴证报告实际情况看,鉴证报告引言段中既有将内部控制鉴证业务作为直接报告业务,又有将其作为基于责任方认定的业务;而鉴证报告意见段又主要是针对内部控制发表鉴证意见,但具体范围却存在不同的界定,既有针对所有内部控制发表意见,又有仅针对财务报告内部控制发表意见。

2.创业板上市公司内部控制鉴证实施效果分析

我们以2009~2012年的上市公司作为截面数据,研究内部控制鉴证与财务报告质量的关系,检验内部控制鉴证的实施效果。样本公司共470家次6,其中315家次披露了内部控制鉴证报告,155家次未披露鉴证报告。

(1)内部控制鉴证对会计差错更正的影响

事后发布财务报告会计差错更正公告表明财务报告内部控制未能及时防止和发现报表中存在重大错报和遗漏,可以认为财务报告内部控制存在着重大缺陷(杨有红和陈凌云,2009)[21]。鉴证的作用则是发现并纠正内部控制重大缺陷,因此通过内部控制鉴证与会计差错更正的关系可以为内部控制鉴证的效果提供证据。分析上市公司的“补充及更正”公告发现,2009~2012年,创业板公司发布了44份7对年度财务报告的会计差错更正公告,占比9.36%。其中,有27家公司披露了内部控制鉴证报告,17家公司未披露内部控制鉴证报告。在已披露内部控制鉴证报告的315个样本中,有8.57%的公司随后进行了会计差错更正;而未披露内部控制鉴证报告的155个样本中,有10.97%的公司进行了会计差错更正。但二者不存在显著的系统性差异(p>0.10)。可以看出,未披露内部控制鉴证报告的公司存在会计差错更正的可能性更大。因此,从减少会计差错更正这一角度,内部控制鉴证对提高财务报告质量有一定的作用,但并不显著。

(2)内部控制鉴证对财务报表审计意见的影响

财务报表审计意见是对财务报表合法性和公允性的合理保证,当财务报表存在重大错报或审计范围受到重大限制时,财务报表将被出具非标审计意见,包括带事项段的审计意见、保留意见、否定意见和无法表示意见。诸多研究发现,内部控制审计鉴证与财务报表审计意见存在相关性(Beng and Dan, 2011;杨德明和胡婷,2010;张继东等,2012)[2][20][23]。在2009~2012年间,创业板公司被出具5次非标审计意见,占比1.07%。5家被出具非标意见的公司中,3家披露了内部控制鉴证报告,占已披露内部控制鉴证报告的355个样本的0.95%;2家未出具鉴证报告,占未披露内部控制鉴证报告的155个样本的1.29%。但二者不存在显著的系统性差异(p>0.10)。可以看到,出具内部控制鉴证报告的公司当年财务报表被出具非标意见的概率较低,说明内部控制鉴证能够降低财务报表中的重大错报,提高财务报告的可靠性,但这种影响作用并不显著。

表4 创业板公司内部控制鉴证与会计差错更正情况统计

表5 创业板公司内部控制鉴证与非标审计意见情况统计

(3)内部控制鉴证对操纵性应计利润的影响

操纵性应计利润(|DA|)常被用来衡量公司管理层调整利润的程度,评价公司盈余质量和财务报表审计质量。大量研究发现,内部控制审计鉴证会对操纵性应计利润产生影响(张龙平等,2010;雷英等,2013)[24][16]。当年内部控制鉴证实施与否与操纵性应计利润的关系如表6所示。从操纵性应计利润的均值和中位数看,实施内部控制鉴证公司的操纵性应计利润的均值和中位数均小于未实施内部控制鉴证公司,说明内部控制鉴证能够在一定程度上降低管理层操纵利润的程度,提高财务报告的可靠性,但是二者之间的差异均不显著(p>0.1)。因此,从操纵性应计利润看,实施内部控制鉴证可能会对财务报告质量产生影响,但是难以有显著提高,实质性效果还未体现。

研究结论和对策建议

分析2009~2012年创业板上市公司内部控制鉴证情况看,可以得出以下结论:

(1)从内部控制鉴证信息披露频率看,大多数创业板公司内部控制能够满足两年鉴证一次的要求,但是内部控制鉴证的意愿整体不强。大部分公司能够满足内部控制两年鉴证一次的要求,比例达74.02%,但是公司内部控制鉴证的意愿并不强,只有不到20%的公司每年披露内部控制鉴证报告,3.56%的公司鉴证报告披露不符合监管要求,并且有2.85%的公司自上市起从未披露鉴证报告。

表6 创业板公司内部控制鉴证与操纵性应计利润情况统计

(2)从内部控制鉴证报告内容看,还存在较多不规范之处。首先,鉴证依据各不相同,既有依据《其他鉴证业务准则》,又有依据《企业内部控制鉴证指引》和《企业内部控制审计指引》,还有依据《内部控制审核指导意见》及《中国注册会计师审计准则》;其次,鉴证报告名称各异,除了内部控制鉴证报告外,还有内部控制审核报告、内部控制审计报告等其他名称;同时,从鉴证业务类型看,既有将内部控制鉴证业务作为直接报告业务,又有将其作为基于责任方认定的业务。

(3)从内部控制鉴证的实施效果看,虽然内部控制鉴证能够提高财务报告质量,但没有发挥实质性作用。我们分别从会计差错更正、财务报表审计意见以及操纵性应计利润三个方面对内部控制鉴证的效果进行了检验,虽然实施内部控制鉴证公司的财务报告质量高于未实施内部控制鉴证的公司,但二者并不存在显著性差异,内部控制鉴证的实质性效果还未体现。

自2009年创业板正式开板以来,创业板内部控制鉴证虽然取得了一定的成绩,但还存在较多的问题和不足,还未发挥出应有的效果。需结合创业板公司的特性,采取相应措施,完善创业板上市公司内部控制鉴证。

(1)结合创业板特点提高内部控制标准的可操作性。与主板和中小板相比,创业板上市公司规模小、风险高,《基本规范》和《配套指引》主要基于主板公司做出规定,没有考虑创业板公司的特点;虽然《创业板指引》结合创业板特征对内部控制提出了不同要求,但在具体操作层面缺乏明确的指导,尤其缺少内部控制缺陷的具体量化标准。这样可能会增加上市公司内部控制建设和信息披露的机会主义倾向。因此,需结合创业板特点,制定适合创业板公司的内部控制标准,为提高内部控制鉴证的效果提供制度保障。

(2)提高审计师对内部控制鉴证的正确理解和应用。审计师是内部控制鉴证的实施主体和鉴证报告的出具方,审计师对内部控制鉴证业务的正确理解和应用是完善鉴证报告信息披露和提高鉴证效果的前提。但从现阶段创业板内部控制鉴证报告的内容上看,审计师对内部控制鉴证的认识不够准确。因此还需要通过培训和后续教育等方式提高审计师对内部控制鉴证业务的正确理解,实现内部控制鉴证的效果。

注释

1.2005年以前SEC将美国上市公司按照公司普通股总市值分为两类:accelerated filers和non-accelerated filers,2005年12月SEC对此分类又增加了新的类型large accelerated filers,其中普通股总市值大于7亿美元的上市公司称为large accelerated filers;普通股总市值大于7500万美元且小于7亿美元的上市公司称为accelerated filers;普通股总市值小于7500万美元的上市公司称为non-accelerated filers。为了叙述的方便,本文将large accelerated filers称为大型公司,accelerated filers称为中型公司,non-accelerated filers称为小型公司。

2.表中的符号“-”表示不适用。

3.基于2009~2012年内部鉴证报告披露情况的分析。

4.实施了内部控制鉴证但不符合每两年鉴证一次要求的10家公司分别是:2009年上市的华谊兄弟(300027)和新宁物流(300013);2010年上市的康芝药业(300086)、长盈精密(300115)、坚瑞消防(300116)、东方日升(300118)、阳谷华泰(300121)、宝利沥青(300135)、和顺电气(300141)、天舟文化(300148)。

5.上市后一直未披露内部控制鉴证报告的8家公司分别是:2010年上市的安诺其(300067)、GQY视讯(300076)和南方泵业(300145);2011年上市的朗源股份(300175)、力源信息(300184)、佳讯飞鸿(300213)、开山股份(300257)、中威电子(300270)。

6.剔除了当年IPO的公司。

7.会计差错更正统计中不包括公司IPO当年年报中的会计差错更正。

8.借鉴杨有红和陈凌云(2007)[21]的研究设计,以是否实施内部控制鉴证公司截面数据为标准:实施内部控制鉴证公司中会计差错更正公司数27/实施内部控制鉴证公司截面数315=8.57%;未实施内部控制鉴证公司中会计差错更正公司数17/未实施内部控制鉴证公司截面数155=10.97%。

9.以创业板公司截面数量为标准:实施内部控制鉴证公司中会计差错更正公司数27/创业板上市公司截面数470=5.74%;未实施内部控制鉴证公司中会计差错更正公司数17/创业板上市公司截面数470=3.62%。

10.以是否实施内部控制鉴证公司截面数据为标准:实施内部控制鉴证公司中财务报表非标意见公司数3/实施内部控制鉴证公司截面数315=0.95%;未实施内部控制鉴证公司中财务报表非标意见公司数2/未实施内部控制鉴证公司截面数155=1.29%。

11.以创业板公司截面数量为标准:实施内部控制鉴证公司中财务报表非标意见公司数3/创业板上市公司截面数470=0.64%;未实施内部控制鉴证公司中财务报表非标意见公司数2/创业板上市公司截面数470=0.43%。