会计信息质量对上市公司绩效影响的研究

2015-11-19武百忠

◎文/武百忠

会计信息质量对上市公司绩效影响的研究

◎文/武百忠

随着社会经济的大发展、证券市场的活跃,股市的行情牵动着亿万人民的心情。近两年,我国的证券市场进入一个有史以来的大牛市,人们对股市行情的看好程度大大提升,充分、及时、有效的会计信息披露对投资者的判断力有着至关重要的影响。那么对于信息披露程度是否会影响上市公司的绩效这一问题,本文提出研究假设并运用了理论研究和实证研究的方法论证会计信息质量和公司绩效之间存在何种关联,是否存在会计信息披露水平高的公司的业绩和市场表现都处于最佳状态。本文以2010年至2013年深圳证券交易所上市公司的数据为研究对象,运用了描述性统计分析、变量之间相关性检验和回归分析三种论证方法对此问题进行研究。

会计信息质量;信息披露;公司绩效

在飞速发展的经济环境下,社会由工业时代进入信息时代,信息是市场经济环境的关键性因素。在证券市场的大环境下,上市公司作为整个运作过程中的支撑点,无论面对投资者还是公司本身都有信息披露的义务。现如今,在利益熏陶的背后,经理人的私自违规操控,上市公司面对大众给予的不真实的信息等因素给整个市场埋下忧患的种子。如博元投资从2011年开始在信息披露上欲盖弥彰,用谎言遮掩自己在财务报告上的违规行为,不断虚报利润,这种信息披露的弄虚作假行为严重扰乱了证券市场的秩序。信息披露质量、信息透明度的高低和公司蒸蒸日上的发展是环环相扣、密不可分的。本文针对此观点详细地运用了理论研究和实证研究论证会计信息质量和公司绩效之间存在何种关联。

根据本文的研究,信息披露质量作用明显突出在当信息发生不对称和不合规时。无论是短期效益还是长期效应都可以从信息披露中获取较大肯定意义,最直接的就是降低委托人和代理之间的成本,同时可以正确引导社会资金投向、实现社会资源的有效配置。

一、国内外文献综述

Coffee(1991)认为机构投资者在市场环节不断索取企业的短期利润,而不是从企业未来发展的角度去考虑企业将来发展的道路,他们对企业的管理层要求不科学,不能在企业出现危机时给企业管理者更好的发展空间,有效的会计信息在证券市场上很难看到。Kothari(2005)利用1962-2004年之间7044个样本数据进行分析,得出的结论是经理操控着证券市场,对利空消息进行隐瞒,延时给予公众,使得信息不能及时有效地传达给投资人,破坏了经济市场自由发展,让投资者的利益大打折扣,更不用说企业的长足发展。Bushman和Smith(2001)有三方面关于会计信息质量对公司业绩影响的研究,第一方面是会计信息质量可以减少信息不对称,第二方面是可以监督和牵制管理人员的权利,第三方面是提高董事机构对项目的判别能力。通过这三方面的研究考察,能够更好地对会计信息质量的重要性进行更深入的了解,增强了人们对会计信息质量在证券市场中作用的高度认识。

王勇认为上市公司信息披露质量与绩效成正比。他是考察了2001-2006年深证A股上市公司的数据样本,以深交所信息披露考评结果作为信息披露质量的替代变量,以净资产收益率为公司绩效的替代变量,得出了信息披露水平越高、公司绩效越好的结论。陈沉、陈言妙、杜萌(2015)提取沪深股市上市公司数据进行了研究,他们认为企业社会责任信息披露能够促进企业未来发展,提高业绩,但短期内影响不大。高质量的企业社会责任信息披露对建立企业与利益相关者的有效互动、可持续发展、培育企业社会意识等都是有利的。对于我国解决经济转型时期的各种社会问题都具有重大意义。张宗新、杨飞和袁庆海(2007)以2002-2005年深圳上市公司为数据,通过对市场价值因素和财务因素的分析,运用Jensen指数和常见的总资产收益率、净资产收益率、总资产周转率这些影响财务因素的代理指标来衡量公司绩效,研究表明信息披露好的公司,公司绩效和市场表现都较佳,真实有效的财务信息大大地提升了企业的内在价值。

二、实证研究设计

(一)研究假设

从会计信息披露理论的基础分析,会计信息披露理论基础是由信息不对称和委托代理理论等组成的大整体。资本大市场的导向需求,股东之间的利益、股东和管理者之间的矛盾还有最主要的投资者之间的微妙关系使得这些信息披露理论“古以有之”。会计信息在解决不对称信息问题上可以作为一种调和的经济手段,在代理问题上也是重要的市场工具,它的重要性是不可估量的,不仅为企业的股东们更好地行使决策权做出准备,同时也为广大投资者们提供可靠准确的信息。投资者的风险降到最低,与此同时收获的经济利益就会上涨。会计信息降低代理成本的同时,引导了资金导向,让证券市场的资源得到合理配置,提高了资本市场的效率,优化了资本市场的经济结构。本文通过运用理论研究和实证研究相互配合的方法进行推论,主要针对上市公司会计信息质量和经营业绩的理论基础进行考察分析并提出假设:会计信息质量和上市公司公司绩效呈现的关系走势是正相关关系。

(二)样本选取和数据来源

本文以2010-2013年深圳证券交易所的公司数据为样本剖析会计信息质量对公司绩效的影响。通过新浪财经、巨潮咨询网获得数据样本,把其中一些利润出现负值、会计数据缺乏的样本剔除出去,有效样本为1583个,占总体样本总数的86%,运用EXCEL对获得的数据进行整理,运用SPSS17.0软件进行实证检验分析。

(三)变量设计与模型建立

本文在研究分析信息披露、公司绩效变量的基础上增加了控制变量来进行比对。如表1所示:

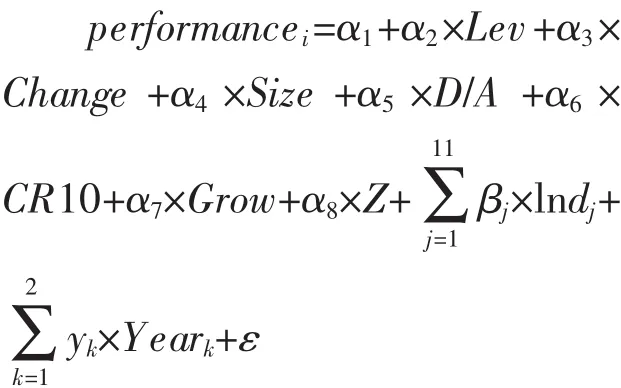

总结上述理论,会计信息披露质量对公司绩效影响建立回归模型如下:

三、实证研究结果和分析

(一)描述性统计及分析

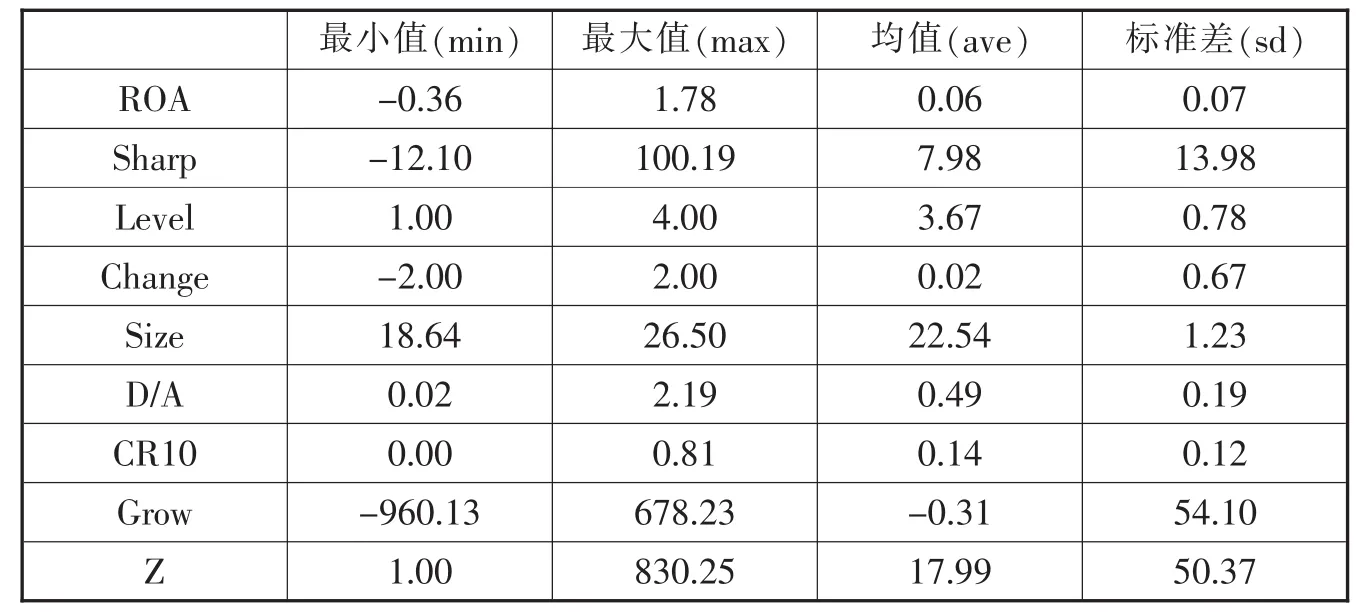

表2中明显可以看到信息披露评级的均值为3.67,信息透明度处于较好状态。D/A均值为49%,CR10比例均值为14%,Z比例均值为17.99,股东权利的分散得到改善,公司的NPR增长率小于0。

(二)相关性分析

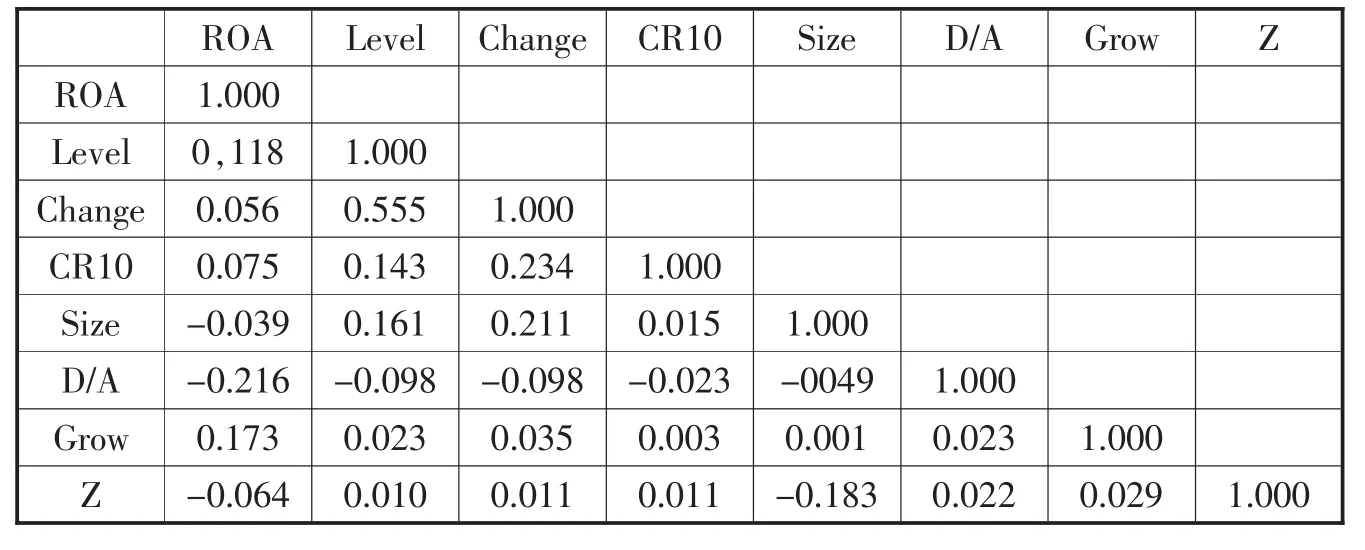

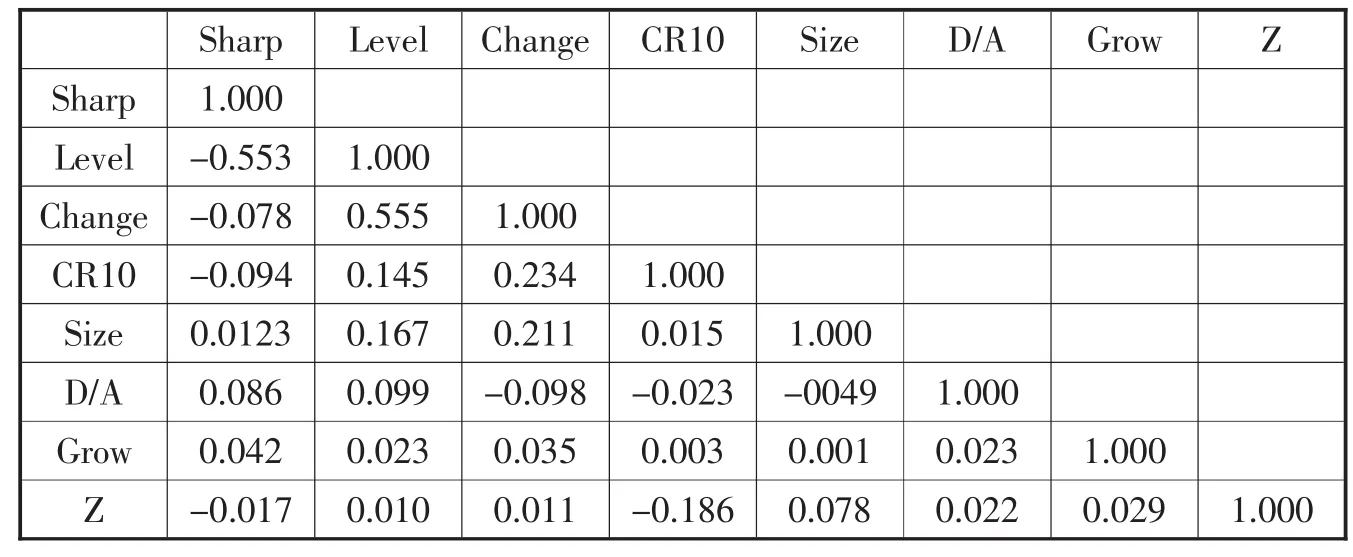

表3代表ROA指数与各变量间的相关性研究,样本中会计绩效在6%时与Level、CR10和Grow正相关,和D/A相比呈逆走势,在10%的水平上与level呈现正相关,与Z相比也是逆走势,在6%水平上Performance和level呈顺势走势,表示的意义是强调信息披露在提升企业形象的同时可以使公司在信息披露上主动性更强。表4中Sharp与ROA成负相关关系,10%显著水平上与level负相关,6%显著水平上与Size正相关。

(三)回归分析

表1 变量定义

表2 描述性统计分析

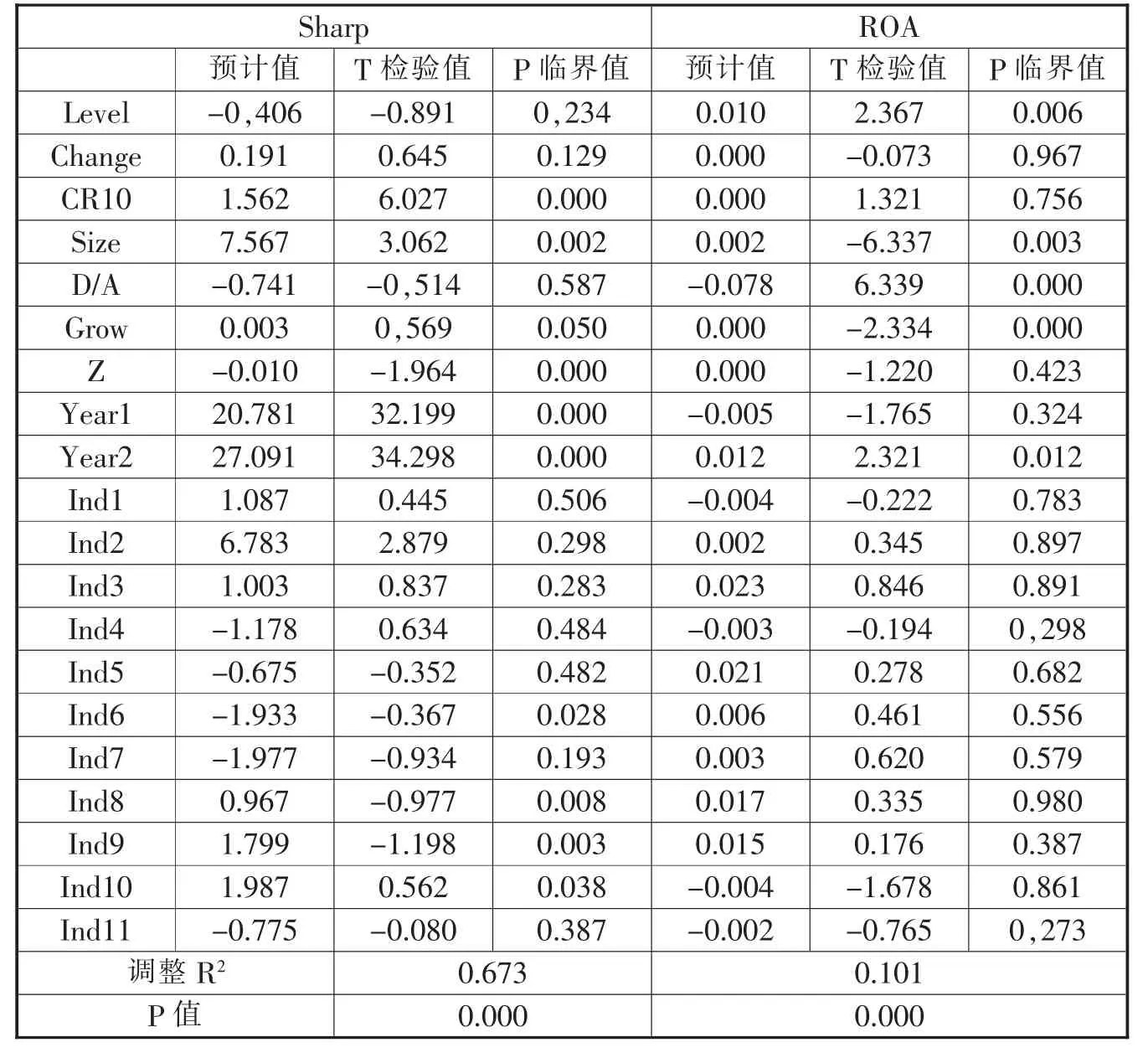

从表中可以理解到变量之间的关系网:Level对ROA指数和Sharp指数影响不是很大,可以看出Performance的变化也没有对公司绩效产生大的影响,这种回归结果不支持研究假设。

(四)研究结论

国内外许多学者在关注信息披露的重要性,至今为止在这方面的论证研究较多,大部分学者支持的观点是较高的信息披露质量可以给企业创造效益。对于此,本文的观点是会计信息的披露一方面为信息需求者提供综合、迅捷、有效的信息,为投资者传递企业的经营业绩和财务风险等方面的信息,使其充分维护自己的合法权益;另一方面也能够将上市公司经营现状和管理问题及时反馈给企业高层,使企业能够在问题出现时作出正确决策,避免企业在大市场环境下“误入歧途”,有利于正确引导社会资金投向、实现社会资源的有效配置。在促进上市公司的经济体制进行系统科学改革的同时,实现提高经济效益和社会效益的双赢。

通过以2010-2013年的数据为样本,把数据作为基本点,建立数据模型,系统地运用了变量和相关性分析、描述性统计分析和回归分析进行推理。国内外大部分文献都是运用简单的会计信息披露、市场价值衡量指标,而本文中通过运用了Sharp指数,对于原有指标表达不全面进行了弥补。利用SPSS分析推导出信息质量披露对投资者影响不大,但是投资者的关注点不仅局限于此,单从投资者的角度分析,信息披露质量作为衡量公司价值的因素之一,投资者的决策方向是不会单单因为这一单一因素就可以改变的。因此信息披露质量的影响力并非如人们认为的那样简单地呈现顺势走势的关系。在辨别两者关系时,很难看出信息披露质量高,公司绩效也会随之变高的迹象。

表3 总资产收益率与变量之间的相关性分析

五、政策建议和不足

(一)政策建议

我国的证券市场就目前的经济发展程度来看,2014年年底我国上市公司总数量为2584家,股票有效账户数13793.62万户,上市公司市值300486.66亿元,2014年我国GDP增长约10万亿美元,上市公司市值占我国GDP约为50%以上,从投资者人数和市值的比重两方面情况可以看出,上市公司经营状况的好坏,对于国家及广大的投资者都具有重要的影响。上市公司会计信息质量对投资者和公司任何利益方存在着千丝万缕的重要联系,信息披露质量对于这个时代也是举足轻重的。因此,我们国家需要加强法制监管和制度建设来维护市场经济的健康发展。以下有几点建议望采纳:(1)健全内部控制制度,建立独立董事制度,保证董事会和监事会的职能分工明确;(2)可以构建监督立体结构,让政府,行业,社会共同监管;(3)严格执法,加大处罚,对于不及时、不真实披露信息的公司,严重者必须退市。

表4 Sharp指数和变量的相关性分析

表5 回归分析结果

(二)研究局限性

在实证研究的过程中数据尚缺乏科学考证,分析认识相对比较浅显,虽然尝试了运用Sharp指数进行论证检验,它与其他指数较大的区别就是单调性的方向不同,因此结论还需进一步考察分析。在研究投资者时,不应仅局限在关注信息披露质量上,同时还应深入剖析投资者关注的其他因素,让论证内容更具说服力。因而本文的探讨还不够完备,还需要进一步地研究。

[1]Coffee&J.Liqui.Duty versus control the Institution Investor as Corporate[J].Columbia law Review,1991,(1):1277-1368.

[2]Kothari,S.,Shu,S.&P.Wysocki. Do Managers Withhold Bad News Working paper[J].MIT Sloan School of Management,2005:10-42.

[3]Bushman,R.&A.Smith.Financial Accounting Information and Corporate Governance[J].Journal of Accounting E-conomics,2001(1):237-333.

[4]Baek,J.S.,Kang,J.k.&K.S.Park. Corporate Governance and Firm Value:Evidence from the Korean Financial Crisis[J].Journal ofFinancialEconomics,2004,71(2):265-313.

[5]王勇.基于公司治理的信息披露质量与公司绩效关系研究——来自中国上市公司的经验证据[J].财务通讯,2009,(11):38-42.

[6]陈沉,陈言妙,杜萌.CSR分项信息披露与经营绩效的关系探析——基于我国深沪上市公司截面数据的实证研究[J].现代管理科学,2015,(03):115-117.

[7]张宗新,杨飞,袁庆海.上市企业信息披露质量提升能否改进企业绩效[J].会计研究,2007,(10):16-23.

[8]彭丁,杨长虹.机构投资者、信息披露质量与公司绩效[J].商业研究,2013,(09):138-145.

[9]彭丁,赖莎.信息质量、治理机制与公司业绩——基于会计信息有效性的经验证据[J].财会通讯,2014,(9):31-34.

责任编辑:刘程程

F23

A

1006-1255-(2015)12-0063-04

武百忠(1979—),天津城建总诚基础设施建设投资有限公司。邮编:300380