天津市涉外经济税收分析

2015-11-19高秋丰魏国姜道广许林静

◎文/高秋丰 魏国 姜道广 许林静

天津市涉外经济税收分析

◎文/高秋丰 魏国 姜道广 许林静

本文选取2010至2015年上半年涉外经济税收数据,结合天津市外资企业税源状况,对涉外经济税收进行宏观微观分析,并提出工作发展建议。

天津;涉外经济;税收分析

一、涉外经济税收主要特点

(一)涉外经济税收发展迅速,但对地方财政贡献相对有限

近年来,天津市实际利用外资额快速增长,纵向看,2010年至2014年,天津市实际利用外资额从108.5亿美元增至188.7亿美元,全国占比由9.1%增至15.8%。横向看,2013年天津市以168.3亿美元的实际利用外资额位列全国第二,2014年赶超上海市,跃居全国第一。2015年上半年,天津市实际利用外资120.7亿美元,同比增长11.8%,达上海市规模的1.4倍;新增外资企业414家,增长34.0%;合同外资额139.8亿美元,增长13.6%。

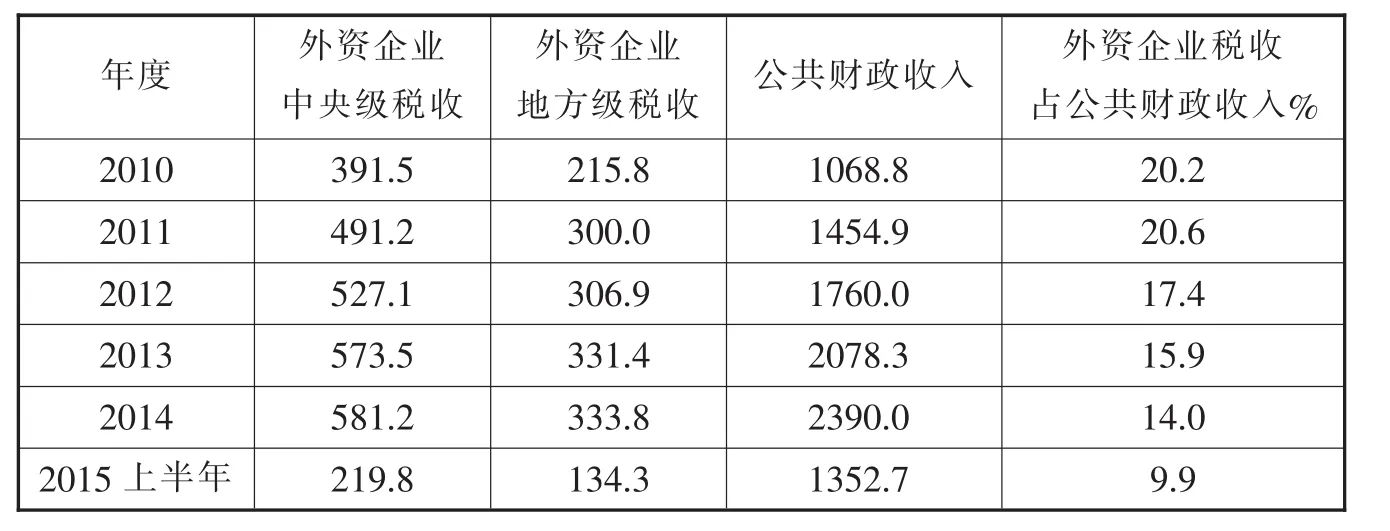

表1 外资企业税收占公共财政收入比重单位:亿元

2010年至2014年,天津市外资企业税收从607.3亿元增至914.9亿元,年均增幅为10.5%;对全口径税收的增长贡献率达26.2%。其中,中央级税收从391.5亿元增至581.2亿元,地方级税收从215.8亿元增至333.8亿元。五年间,外资企业税收占全市税收收入比重维持在30%至35%之间,外资企业税收占公共财政收入比重从20.2%下降至14%。2015年上半年,外资企业实现税收354.1亿元,占税收收入和公共财政收入比重分别为23.5%和9.9%,对公共财政收入的贡献能力相对有限。

(二)工业企业经济贡献突出,部分行业税收高度集中

天津市作为传统的制造业基地,引进外资发展工业历史悠久,经过多年积累,天津市外资企业工业产值占比相对较高。2014年“限上”外资企业工业总产值10937.8亿元,占全市企业工业产值的39.0%。2015年前两个季度,外资企业累计工业总产值分别为2632.3、5301.1亿元,占比分别达38.3%、37.7%。同时,外资企业2014年全年和2015年上半年工业增加值均实现了5.8%的增长,分别高于国有企业5.6和6.9个百分点,带动了天津市工业经济的发展。

同时,2014年外资企业税收在部分行业体现出较高的集中度:一方面,从行业分布来看,外资企业税收集中于制造业、采矿业、批发零售业,三个行业共实现税收799.9亿元,占外资企业税收的87.4%,其他行业占比均不超过4%。另一方面,从行业占比来看,外资企业在采矿业、制造业和信息传输、计算机服务及软件业三个行业的税收占比分别为51%、75.1%、56.3%,共实现税收收入749.1亿元,占当年全市税收的25.6%。金融业、房地产业税收中外资企业占比分别为5.4%和9.1%,建筑业税收中外资企业占比仅1.7%。

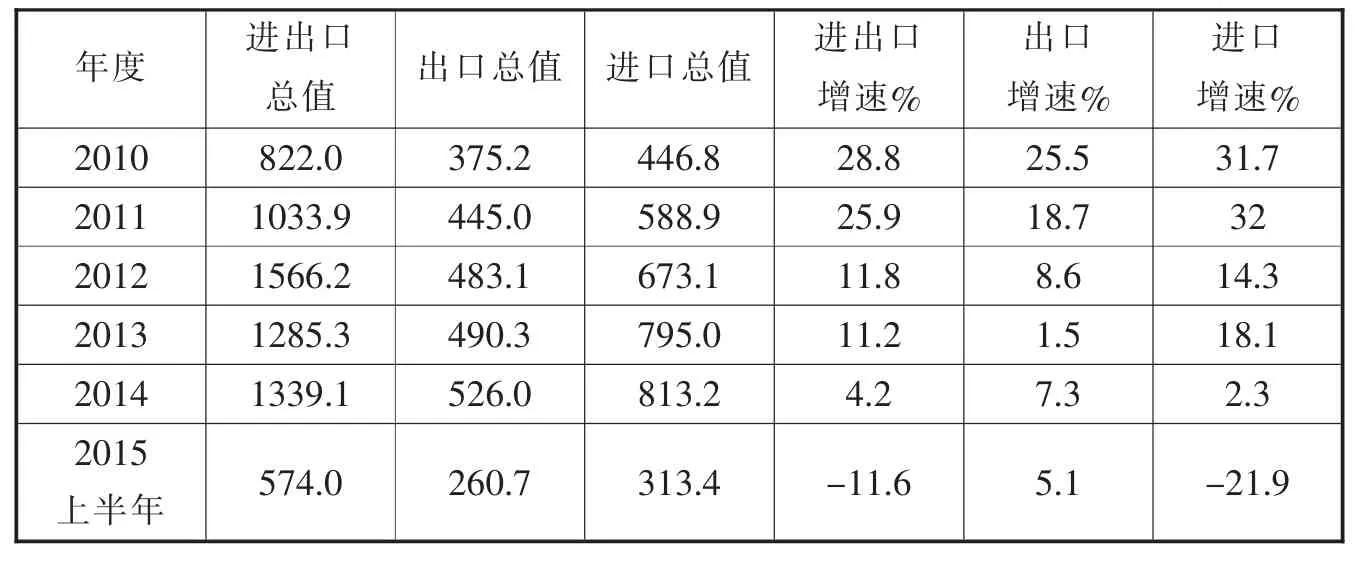

(三)外资企业贸易表现突出,滨海新区龙头作用显著

作为北方重要交通港口,外贸进出口是天津市经济发展的重要依托。2010年至2014年,天津市外贸进出口总值从822.01亿美元增至1339.12亿美元,年均增长13.0%,其中进口年均增长16.1%,出口年均增长8.8%。外资企业在外贸进出口方面发挥主力军的作用,2014年外资企业进口总值437.2亿美元,占比53.8%;出口总值336.8亿美元,占比64%,比民营企业、国有和集体企业的出口占比分别多43.3和48.7个百分点。

图1 2014年外资企业税收行业分布图

表2 天津2010至2015年上半年外贸进出口情况单位:亿美元

表3 外贸企业分类型税收情况单元:亿元

滨海新区作为天津市开发开放的战略高地,在吸引外国资本、发展外贸进出口方面发挥显著的示范作用。2014年,滨海新区外贸进出口总额938.31亿美元,占全市外贸进出口总额的七成,其中出口328.2亿美元,占全市比重为62.4%。实际直接利用外资额123.4亿美元,同比增长12.1%,规模领先于浦东新区的44.76亿美元和深圳特区的58.05亿美元,增速领先浦东新区23.2个百分点,领先深圳特区5.9个百分点。

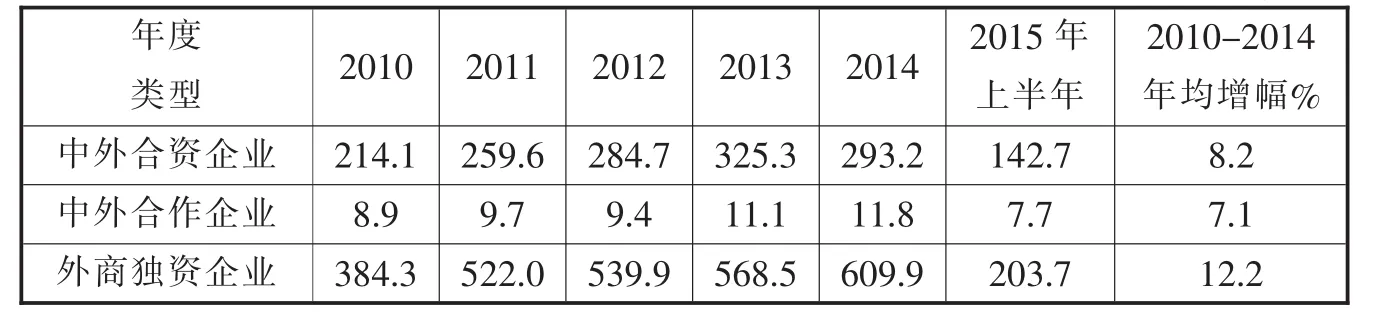

(四)税收规模与增速成正比,独资企业税收贡献突出

2010年至2014年,中外合资、中外合作、外商独资三类外资企业税收稳步增长,且税收规模与增速成正比。税收增速最慢的是纳税规模较小的中外合作企业,年均增幅为7.1%;税收增速最快的是纳税规模最大的外商独资企业,从384.3亿元增至609.9亿元,年均增长12.2%,占外资企业税收比重均保持在六成以上,对天津市外资企业税收增长贡献率达73.4%,在“三资”企业中表现最为突出。2015年上半年,中外合资企业税收占比略有提高,外商独资企业的税收占比下降至57.5%,同时,中外合作企业税收占比仅为2.2%。

由此可见,外资企业中税收贡献最为突出的是独担风险的外商独资企业,其次是收益与出资比例直接相联系的中外合资企业,而以契约约定投资、收益分配、风险债务的中外合作经营企业贡献有限。

(五)部分龙头拉动效应趋缓,领军格局逐步调整改变

全市重点监控的百强重点税源企业中外资企业有44户,2015年上半年共计实现税收220.4亿元,同比增长1.2%,占百户税收的58.1%,占比增加了0.5个百分点。44户企业中,19户企业纳税规模下降,共计实现税收59.8亿元,同比下降41.3%。三星系列、中海石油、腾讯数码、诺和诺德等外资龙头企业税收出现明显下降,未能有效拉动外资企业税收持续高增长,同时,歌美飒风电、中联重科融资租赁、中美天津史克制药、大众汽车销售等重点外资企业及时补位,税收涨势强劲,尤其是新能源、融资租赁等新兴业态开始彰显活力,我市领军外资企业格局正悄然调整。

二、典型外资企业经济税收分析

为进一步分析龙头外资企业的税源变化,我们选取具有代表性的三星系列、一汽丰田、绫致时装作为典型企业作详细分析。

(一)三星系列

三星集团在天津市开发区投资成立了12家企业,投资总额16亿美元,从业人数4万余人。其中,纳入天津市重点监控的百户重点税源的有7家。2014年,三星系列七家企业纳税49.0亿元,位列天津市百户重点税源企业第4位。2015年上半年,实现税收11.7亿元,同比下降61%,其原因主要有以下几个方面:一是市场份额减小,订单量减少。2015年二季度,三星在全球智能手机市场份额下降至21.9%,销量从7610万部下降至7200万部。同时中低端产品市场份额受到来自华为、小米、联想等国产手机的猛烈冲击,三星的订单量大幅减少,市场份额的领先地位岌岌可危。二是三星集团布局调整,产能向东南亚发展中国家转移。三星总部2015年在越南追加了约30亿美元投资,用于智能手机生产,预计劳动力成本更加低廉的东南亚国家近几年将逐步承接产能。三是企业增加国内采购业务,购入固定资产,进行委托加工,此类业务调整导致进项留抵加大,应纳增值税额大幅减少,城市维护建设税相应下降。

(二)一汽丰田

天津一汽丰田汽车有限公司于2000年6月在天津市开发区注册成立,注册资本4亿美元。目前,公司有西青、泰达两个工厂三条生产线,年产能45.1万台,其中第一生产线于2000年在西青建成,年产能12万台,第二、三生产线于2005年和2007年在开发区建成,年产能分别为12万台、21.1万台。2014年,一汽丰田纳税49.9亿元,位列天津市百户重点税源企业第3位。2015年上半年,实现税收20.3亿元,同比增长6.6%。但是预计全年税收难以保持增长,具体原因如下:一是产品结构调整导致附加值下降。因丰田产能布局调整,附加值较高的RAV4车型迁移至长春生产,尽管天津增加了花冠、卡罗拉等其他车型的产能,但是利润率仍出现显著下滑,2014年企业利润19.3亿元,较2013年减少27.7亿元,利润率由8.9%下降至4.5%。二受“8·12”爆炸事故对全年产能造成一定程度影响。通过积极抢修厂房设备、安排加班生产等措施,企业已于2015年8月28日开始恢复生产,但原生产47.6万辆的年计划调整为46.3万辆。

(三)绫致时装

绫致时装公司1997年在天津市武清区成立,注册资本8000万美元。2008年设立绫致时装销售公司,主要经营服装、服饰,产品销售给全国各大商场和各地代理商,目前已在全国100多个大中型城市共开立联营店5600余家,网络店铺21家。2014年,绫致时装纳税30.6亿元,同比增长8%,位列我市百户重点税源企业第7位。2015年上半年实现税收17.9亿元,同比下降1.4%。绫致时装是我市批发零售业的龙头企业,国内经济景气程度对其经营状况影响显著,企业税收贡献下降是经济新常态特征的缩影,具体原因如下:一是消费者的购买意愿下降。经济结构调整、发展方式转变的过渡时期,消费者更倾向于储蓄而非消费;同时,随着服装企业和品牌的增多,市场已经达到饱和、供大于求,顾客购买特定品牌的欲望下降。二是网络购物的冲击。新兴业态与网络购物持续分流传统百货店后,消费客群流失带来的业绩恶化让传统的批发零售业倍感经营压力。三是营运成本的增加。为了提高产品的竞争力,扩展市场占有率,绫致公司采取提高实体店铺装修水平、加大市场宣传力度、增加对电子商务与O2O投入等措施,短时间内营运成本显著增加,但从长期看有助于企业稳定发展。

三、天津市涉外经济发展面临的问题

(一)新常态下企业经营结构调整压力大

当前,我国经济发展步入新常态,经济发展增速放缓、结构优化升级、从要素驱动和投资驱动转向创新驱动三大特征给外商投资带了新的挑战。从外部看,人工成本不断增加导致企业利润下降,民营企业、新创小微企业的迅猛发展对外资企业产生挤出效应,“互联网+”的兴起对传统产业产生阶段性冲击。从内部看,外资企业存在着依赖于传统产业、二三产业,发展不平衡,在教育、文化、卫生等社会民生领域外资鲜有涉足等问题。

(二)国际投资来源相对单一

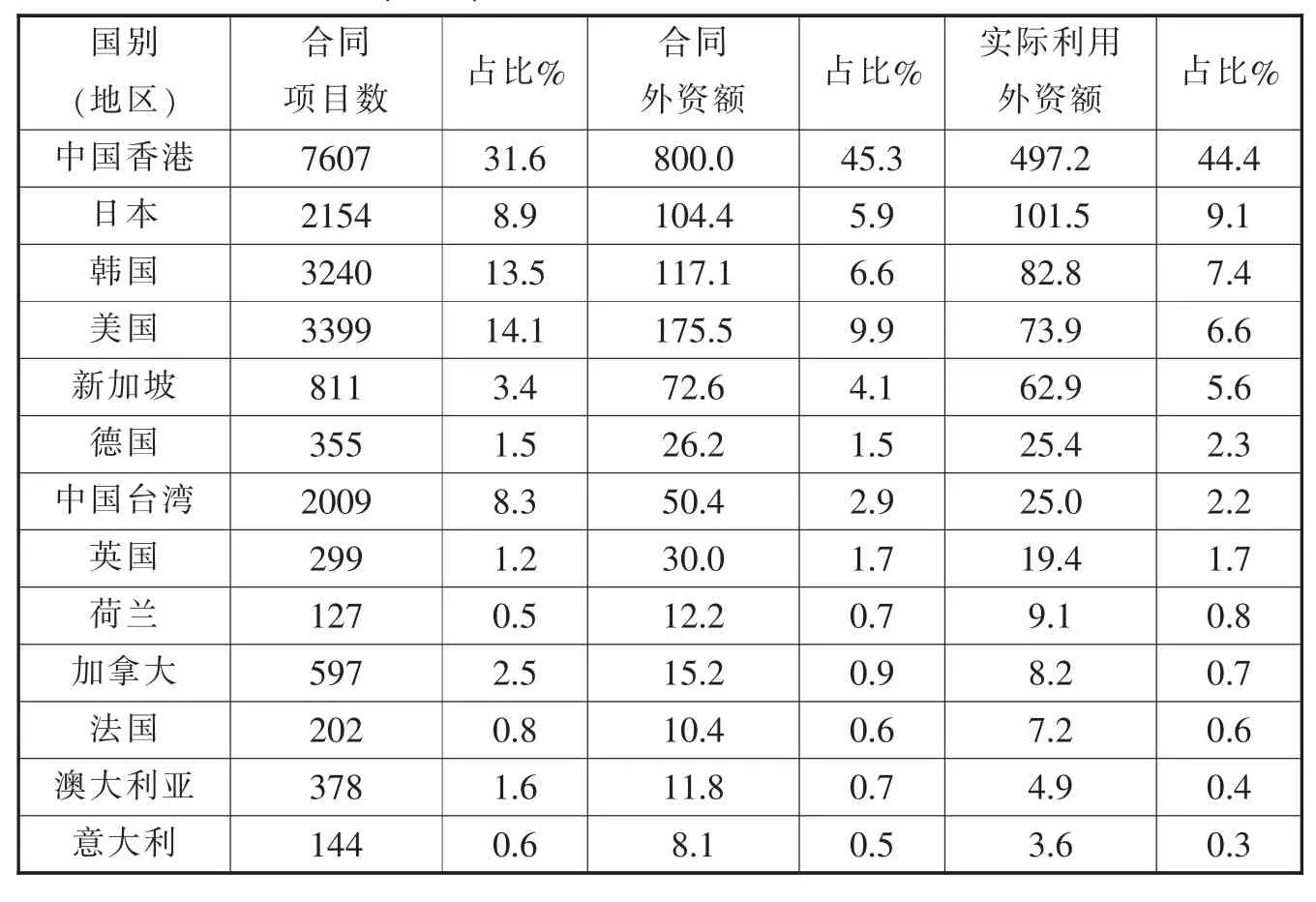

我市外商投资主要来源于港台、日韩、美国,其中香港投资远高于其他国家和地区,以2013年数据为例,香港投资的合同项目数为7607个,合同外资额及实际直接利用外资额占比分别为45.3%和44.4%;德国、荷兰、英国、法国、意大利等欧洲国家合同项目数共计1127个,合同外资额及实际直接利用外资额占比分别为4.9%和5.8%。外商投资来源集中于亚洲地区,欧洲外商的相对匮乏,易产生系统性风险,同时,单一投资来源的市场主体不利于提升天津市经济发展的活力。

(三)外资吸引力与北京上海仍有差距

2013年,博鳌亚洲论坛上首次公布的对外开放指数天津为46.2,位列全国第四,低于上海的84.7、北京的68.1和广东的56.9。此外,落户天津的跨国公司地区总部、投资性公司、外资研发中心不及上海的9%、北京的12%,反映天津市外资企业缺乏高能级主体,研发力量相对薄弱。2014年,天津实际利用外资额虽领先北京、上海,但是合同外资金额228.2亿美元的规模和10.1%的增速,与北京(合同外资额356.8亿美元、增速221.5%)、上海(合同外资额316.1亿美元、增速26.8%)差距较大。作为北方开放门户,天津市吸引外资能力与质量仍需提高。

表4 分国别(地区)合同外资额与利用外资情况表单位:亿美元

四、对策建议

对于外资企业,建议从“引进——利用——升级”三个方面做到三个“起来”,提高天津市外资使用的质效,实现涉外经济的“促惠上”。

(一)创造条件动起来,丰富来源促发展

2014年,在全球跨国直接投资下降8%的情况下,中国利用外资逆势增长1.7%,规模跃居全球首位。良好的宏观环境中各大城市竞争激烈,天津需要创造比较优势,通过长远利益、更高利润来打动外资企业来津投资。作为国家金融改革实验区和北方国际航运中心核心功能区,天津需要优化对外开放战略布局,突出滨海新区对外开放的门户作用,面向全球组织资源要素,提高招商质量,尤其是要争取吸引欧美国家投资,形成产业集群,创造区域比较优势,让优质外资企业愿意来,留得下。

(二)多种方式用起来,实实在在惠民生

面对日益增长的公共事业需要,天津市外资企业却少有涉足教育、文化、卫生、社会保障等民生相关行业。因此,我们建议结合新发布的《外商投资产业指导目录(2015年修订)》,抓住新开放领域的先发优势,主动扩大对外开放力度,尤其要加强列入鼓励类服务行业的资本输入,通过政策引导、平台搭建、政府购买等方式丰富外商资本的投资渠道,满足外资开拓第三产业市场的需要,减轻政府公共设施建设的压力,增加公共服务的提供,实现政府、企业、百姓三方共赢。

(三)由内而外学起来,真真切切上水平

长远来看,发展产业应该以我为主,政府和企业需要认真学习外资企业的技术和管理,做大做强国有和民营经济。生产环节,鼓励内外资进行研发合作,适当给予土地使用、资金配套等方面的优惠,围绕外资龙头企业形成完善的供应体系,通过产业链部署发展本土企业;流通环节,发挥资本的逐利性,鼓励市场主体对高附加值产品、高利润产品的投入,摒弃高耗能、高污染、低水平项目,促进产业结构升级转型,科技水平创新提高。最终,化“挤出效应”为“集聚效应”,实现京津冀一体化中“全国先进制造研发基地”的定位。

五、涉外经济税收走势的预判

(一)经济层面

随着天津经济的改革发展,外国资本在中国的发展思路也在逐渐变化,积极腾笼换鸟,加速产业升级,淘汰低端产能,实现创新驱动是当前新常态下的必然选择。在产业结构的调整期,外资企业将投入资本、引进技术、改变策略,对生产要素进行重新部署,根据投资环境和消费市场的发展升级转型。中长期看,“自然选择”的市场机制有助于天津市外资企业提高质量,增强活力,更适于天津市发展定位,给天津经济发展带来新的经济增长点。我们预计,2015年和2016年天津市涉外经济将延续良好的发展趋势,利用外资能力继续加强,外资企业工业生产总值平稳增长,第三产业中外资企业的地位将逐步凸显。

(二)税收层面

短期看,外资企业采取的购置设备、调整运营、升级管理等转型措施短期内会增加成本,降低利润,进而影响税收增长。中长期看,作为北方唯一的自贸(试验)区,天津投资吸引力将逐步彰显,外资企业的落户意愿将不断加强,天津市外资纳税主体将逐渐增多,三星、丰田、大众等制造业跨国巨头将继续担当外资企业龙头的角色。行业分布来看,以制造业为代表的第二产业仍是外资企业税收贡献的主体,随着天津市服务业的发展,第三产业的外资企业税收占比将小幅增加,尤其是公共事业领域,外资企业的覆盖面将越来越广。

责任编辑:傅延怿刘程程

F812

A

1006-1255-(2015)12-0046-04

高秋丰(1962—),天津市地方税务局。邮编:300042

魏国(1974—),天津市地方税务局。邮编:300042

姜道广(1980—),天津市地方税务局。邮编:300042

许林静(1988—),天津市地方税务局。邮编:300042