金融资产分类会计政策选择的现状与动机

——基于金融行业上市公司的数据分析

2015-11-18周阿立

周阿立

(中南财经政法大学会计学院,湖北 武汉 430073)

金融资产分类会计政策选择的现状与动机

——基于金融行业上市公司的数据分析

周阿立

(中南财经政法大学会计学院,湖北 武汉 430073)

本文选取43家金融行业上市公司2007至2012年的年报数据作为研究样本,针对权益和债券两大类金融资产的分类展开研究,以契约论为基础,考虑金融资产规模、现金流及盈利状况等因素的影响,发现金融资产规模对金融资产分类的影响在金融行业并不成立,与政治动因、债务契约、现金流等因素的影响显著相关。

金融资产分类;会计政策;金融业上市公司

一、引 言

美国金融危机的爆发把金融工具会计推向了风口浪尖,以公允价值计量为主的金融工具准则饱受质疑,金融资产分类也成为危机后社会各界研究热点之一。危机后IASB迅速启动了准则修订程序,2009年11月发布了IFRS9《金融工具:分类和计量》替代原来的IAS39中金融资产的内容,2010年10月修订IFRS7,引入了涉及金融资产转让交易的额外披露要求。2011年5月发布IFRS13《公允价值计量》,提供了公允价值计量的指引和披露要求。2011年修订IFRS1,要求公允价值计量的其他综合收益不能重分类计入损益。

为保持与国际会计准则的趋同,我国2014年发布的CAS39《公允价值计量》也与金融资产密切相关,但金融工具相关准则即CAS22、CAS23、CAS24、CAS37尚未启动修订程序,仍沿用2006版。根据财政部2010年发布的准则趋同路线图,我国金融工具会计也面临向IFRS9转换的问题,IFRS9要求金融资产分类由四类简化为两类[1],当资本市场大幅波动时,准则转换甚至可能会威胁到经济、金融的稳定,因此当前研究金融资产分类的动机并考虑防范措施,对金融市场的稳定和发展,有十分重要的现实意义。

自实施2006版准则以来,我国涌现了大量金融资产分类方面的研究成果,但多数集中于非金融行业,而持有金融资产规模较大的金融行业被剔除在研究样本之外,有鉴于此,本文选取43家金融行业上市公司2007至2012年的年报数据作为研究样本。

二、文献综述

根据现行CAS22,金融资产初始确认分为:以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项、可供出售金融资产。以上四类金融资产各自的涵义如下:以公允价值计量且其变动计入当期损益的金融资产,会计科目即交易性金融资产,主要是指企业为了近期内出售而持有的金融资产。如企业以赚取差价为目的从二级市场购入的股票、债券、基金等。持有至到期投资,是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。贷款和应收款项,是指在活跃市场中没有报价、回收金额固定或可确定的非衍生金融资产。它的会计处理原则与持有至到期投资大体相同。可供出售金融资产,是指企业没有划分为以公允价值计量且其变动计入当期损益的金融资产、持有至到期投资、贷款和应收款项的金融资产。比如,企业购入的在活跃市场上有报价的股票、债券和基金等,没有划分为以公允价值计量且其变动计入当期损益的金融资产或持有至到期投资等金融资产的。从定义可以看出可供出售金融资产只是一个补缺的账户,基本上等同于分类中的“其它类”。由于贷款和应收款项、衍生金融工具、套期工具的分类争议不大,因此本文主要针对“交易性金融资产”、“持有至到期投资”和“可供出售金融资产”三类金融资产之间的会计政策选择展开研究。

在金融资产首次划分的研究中,Watts和Zimmerman(1986)[2]认为,大企业往往具有市场垄断地位,受到公众和媒体关注较多,政治成本较大,因此规模越大的企业,越倾向于将一项金融资产划分为可供出售金融资产。Cocco和Lin(1997)[3]发现市价上升时,企业倾向于划分为交易性金融资产。Jordan(1998)[4]发现保险行业更倾向于划分为可供出售金融资产,留下盈余管理的空间。Hodder(2002)[5]发现实施SFAS115前,弱资本银行倾向于将债券类金融资产划分为可供出售金融资产,实施SFAS115后,将债券类金融资产划分为持有至到期投资来消除监管的影响。Beatty(1995)[6]发现SFAS115实施后,银行减少了证券投资的比例,当银行权益报酬率下降时,可供出售类的比例也会下降。Healy(1985)[7]认为企业管理层的盈余管理行动意图是使个人薪酬最大化、风险最小化。Sweeney ( 1994)[8]研究结论显示在违约当年及前后年份,企业会选择能够调增盈余的会计政策。Defeo等(1989)[9]和Dechow等(1995)[10]的研究也证明了Healy盈余管理的薪酬和契约目的结论。

叶建芳(2009)[11]认为,金融资产比重越大,越倾向于划分为可供出售金融资产,且盈利不好的企业会利用处置可供出售金融资产进行盈余管理和收益平滑,而盈利良好的企业则选择继续持有。徐先知(2010)[12]验证了政治成本、债务契约、报酬契约及管理层风险偏好对我国上市公司的金融资产分类有显著影响。孙蔓莉等(2010)[13]设计了对管理者意图进行检验的指标“证券周转率”,发现上市公司并不是根据“为近期出售目的持有”的原则划分交易性金融资产与可供出售金融资产,上市公司对管理者意图的表述不真实。曹国华、赖平(2006)[14]发现当持有的被投资方公司股票价格上升,则倾向于划分为交易性金融资产;而当股价下跌时,倾向于划分为可供出售金融资产。丁雨(2012)[15]研究发现我国上市公司金融资产分类的契约动因包括报酬契约、债务契约等。周颖(2013)[16]研究发现金融资产的分类受流动风险水平、增配动机、收益平滑动机和公司规模的影响,可供出售金融资产的出售会受到利润平滑、减少亏损或扭亏等动机的影响。

综合以上研究结论,认为上市公司对管理者意图的表述是不真实的,金融资产分类存在会计政策选择的行为,国外的研究更加深入,对金融行业和非金融行业都有展开,并且有专门针对债券类金融资产分类的研究。而国内的研究主要集中于非金融行业的交易性金融资产和可供出售金融资产之间的会计政策选择问题,没有考虑权益类和债券类金融资产分类的特点,表述过于笼统。笔者认为,对于权益类金融资产主要是在交易性金融资产和可供出售金融资产之间进行选择,而债券性质的金融资产如果持有时间较短,会随时变现的,持有意图相对明确,可分类为交易性金融资产,而持有时间较长,则主要在可供出售金融资产和持有至到期投资之间进行选择。因此,本文重点研究权益类和长期债券类金融资产的会计政策选择,期望有所创新。

三、金融资产分类现状

按照证监会标准截止2012年底共有金融行业43家(其中银行16家,保险公司4家,证券公司19家,其他4家)上市公司。选择自2007至2012年共6年的年报数据,由于上市时间有先后,其中2007年28家,2008年28家,2009年31家,2010年37家,2011年41家,2012年43家,一共选择208个上市公司样本,所有的数据来源于瑞思数据库。

(一)金融资产规模和结构

根据叶建芳等(2009)的研究结论金融资产规模会影响金融资产分类会计政策选择,因此本文统计了金融行业金融资产规模,以金融资产占总资产比重为指标。根据208个样本的三类金融资产合计数占总资产的比重(剔除极端值后取平均数)得到如下数据,计算公式:(交易性金融资产+可供出售金融资产+持有至到期投资)/总资产:

表1 金融资产占总资产比重 单位:%

从上表可以看出保险业持有金融资产规模比银行和证券业都要大,除了证券行业,其他行业金融资产占总资产比重最近两年有大幅度下降,这与最近两年股市行情疲软,企业控制风险,减持了部分金融资产有一定的关系。其他类公司由于数据波动较大,比较意义不大。

除了证券行业以外,金融资产规模总体呈现下降趋势,为了更清楚地看出金融资产的结构,分别计算三大类金融资产占总金融资产的比重(剔除极端值后取平均数),得到如下数据:

表2 三大类金融资产分别占总金融资产比重 单位:%

从上表可以看出除了证券行业交易性金融资产比重较大以外,银行、保险业都较小。银行和证券业金融资产结构相对稳定,保险业金融资产结构变化较大,公允价值计量的交易性金融资产和可供出售金融资产比重持续下降,而摊余成本计量的持有至到期投资比重持续上升。

(二)金融资产产品类别特征

整理分析43家金融企业财务报告附注信息中交易性金融资产的明细项目,主要包括:股票、债券、基金、集合理财产品、资产支持证券、央行票据、信托产品等。43家可供出售金融资产中主要包括:权益工具、债券、资产支持证券、集合理财产品、融出证券,央行票据等。持有至到期投资则全部是债券产品。

借鉴IFRS9的金融资产分类要求:将金融资产分为以公允价值计量和以摊余成本计量两类,以主体管理金融资产的商业模式和金融资产合同现金流量特征为依据,当同时满足:(1)持有该金融资产的目的是收取合同约定的现金流量;(2)该金融资产的合同条款规定在指定的日期里获取的现金流量仅为本金和利息,则此项金融资产应当使用摊余成本进行后续计量,其他情况应使用公允价值进行后续计量。摊余成本计量即为债券类金融资产,公允价值计量的股票、基金等都具有权益类金融资产的特征。计算公式:权益类金融资产比重=权益类金融资产/金融资产合计;债券类金融资产比重=债券类金融资产/金融资产合计。43家公司持有的产品分类如下:

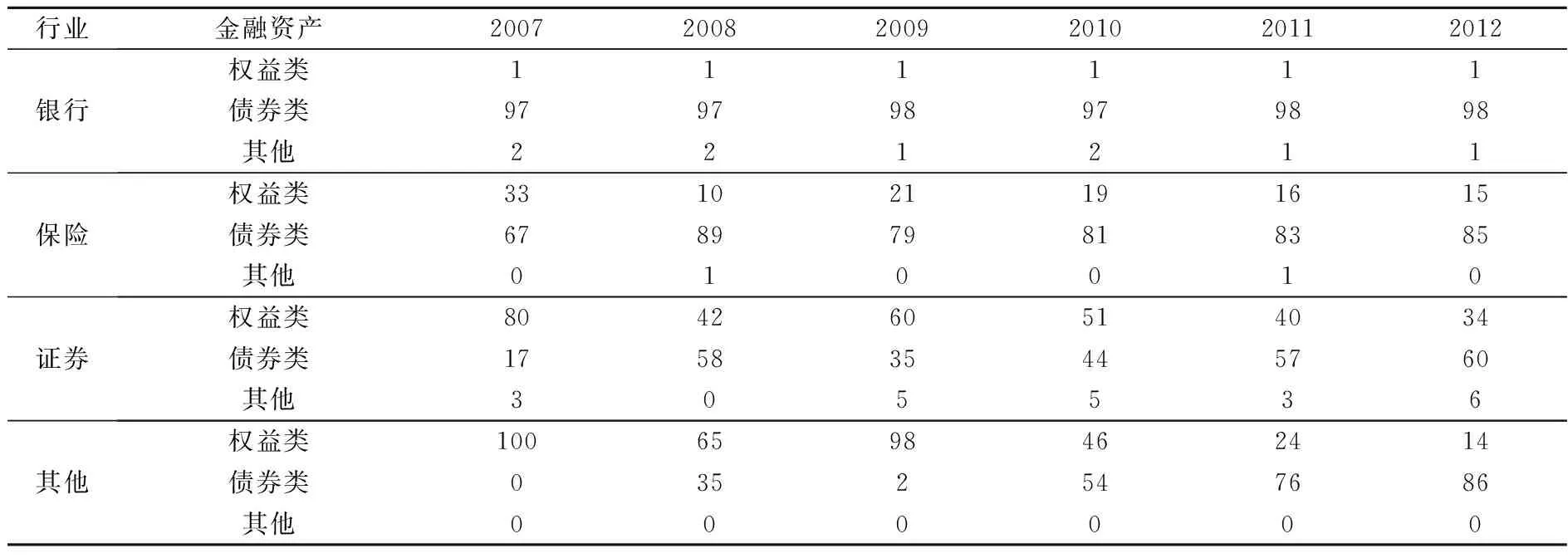

表3 权益类、债券类金融资产占总金融资产比重 单位:%

从上表可以看出银行业持有权益类金融资产比重非常低,几乎可以忽略不计。保险和证券行业权益类金融资产比重较大,但呈持续下降趋势,债券类金融资产比重持续上升,与股市从2007至2012大盘行情一致,为规避风险,都加大了债券类金融资产的比重。

四、金融资产分类会计政策选择实证研究

(一)理论分析与研究假设

三大类金融资产中,权益类金融资产公允价值计量,不可能分类为摊余成本计量的持有至到期投资,只有可能在交易性金融资产和可供出售金融资产之间进行选择,这两类金融资产虽然都以公允价值计量,但交易性金融资产的公允价值变动直接确认为“公允价值变动损益”,出现在利润表中,会加大利润的波动。而可供出售金融资产的公允价值变动先计入“资本公积——其他资本公积”,出售时再从资本公积转出,计入出售当期的“投资收益”。交易性金融资产直接影响当期利润,而可供出售金融资产只影响出售当期利润。分类为可供出售金融资产相对保守,可以避免利润的波动,给未来留下较大的盈余管理空间,而分类为交易性金融资产相对激进,利润波动较大。

债券性质的金融资产如果持有时间较短,随时变现的,持有意图相对明确,可分类为交易性金融资产,而持有时间较长,到期日固定、回收金额固定或可确定,且有明确意图和能力持有至到期的非衍生金融资产,可以分类为持有至到期投资,如果持有意图不明确时也可以分类为可供出售金融资产,当持有意图发生变化时可以在两类金融资产之间进行重新分类调整。也就是说长期持有的债券可以在“持有至到期投资”和“可供出售金融资产”之间进行选择,“持有至到期投资”摊余成本计量,对利润和所有者权益的影响比较明确,而“可供出售金融资产”公允价值计量,会加大所有者权益的波动,同时“债券类可供出售金融资产”减值时,要将原来直接计入“资本公积”的公允价值变动损失转出,一并确认“资产减值损失”,减少企业净利润,相比之下债券类可供出售金融资产的净利润比持有至到期投资的净利润变化波动大,会计政策相对激进。

金融行业持有的金融资产规模较大,公允价值计量的金融资产价值波动风险也较大,权益类金融资产分类为可供出售金融资产,长期持有的债券分类为持有至到期投资,可以避免利润的波动风险。根据理论分析和前人的研究结论,金融资产分类的动机主要有:政治成本动因、债务契约、报酬契约、资本市场IPO及扭亏动因。由于金融行业资产规模较大,并且大多数都是国有控股,因此扭亏动因、IPO、报酬契约动因并不明显,归纳主要是风险规避、政治动因、盈利及现金流状况等因素。根据分析提出如下假设:

假设1:Watts和Zimmerman(1986)的研究结论显示,政治契约影响主要与企业规模有关,规模越大的企业,越倾向于选择保守的会计政策,即将权益类金融资产分类为可供出售金融资产,为将来的利润调节留有空间,而对债券类金融资产则分类为持有至到期投资,对利润的影响可以预期,且万一公允价值下跌对利润影响有限。企业规模选择总资产的对数Siz作为解释变量。

假设2:债务契约的影响,资产负债率越大的企业,高财务风险倾向于选择激进的会计政策,将权益类金融资产分类为交易性金融资产,将债券类分类为可供出售金融资产,可以在公允价值发生有利波动时,满足企业短暂的融资需求。选择资产负债率Lev作为解释变量。

假设3:经营活动现金流越丰富的企业盈余管理的需求越小,越倾向于选择保守的会计政策,将权益类金融资产分类为可供出售金融资产,债券类分类为持有至到期投资。选择每股经营活动现金流量Cfopps作为解释变量。

假设4:根据叶建芳等(2009)的研究结论,金融资产规模越大,越倾向于选择保守的政策,将权益类金融资产划分为可供出售金融资产。将债券类分类为持有至到期投资,降低金融资产对利润波动的影响。金融资产规模选择金融资产占总资产的比重即Fin作为解释变量。

假设5:盈利状况越好的企业同样盈余管理的需求越小,倾向于选择保守的政策,将权益类金融资产划分为可供出售金融资产。将债券类分类为持有至到期投资。盈利状况选择总资产报酬率Roa作为解释变量。

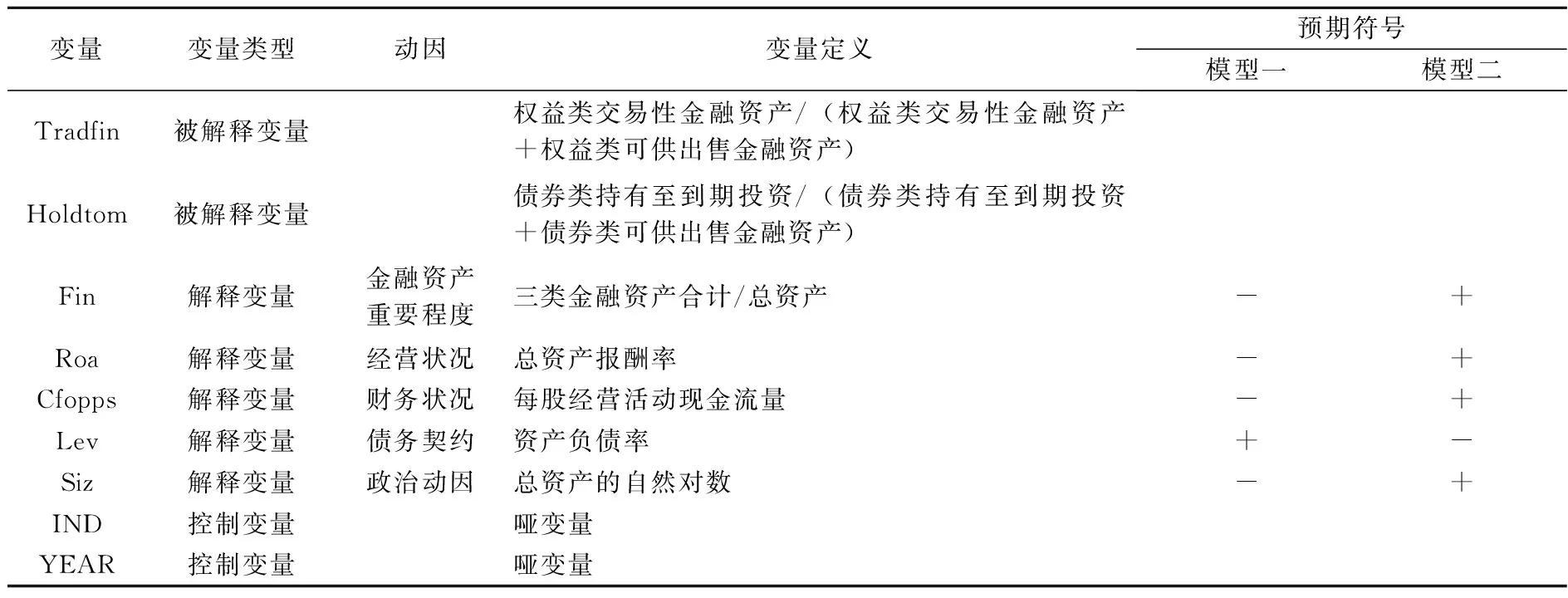

权益类金融资产主要在交易性金融资产和可供出售金融资产之间进行选择,分类倾向选择Tradfin作为被解释变量,即权益类交易性金融资产占总权益类金融资产的比重,该指标越高,越倾向将权益类金融资产分类为交易性金融资产。同理,债券类金融资产分类倾向选择Holdtom作为被解释变量,即持有至到期投资占总债券类金融资产的比重,该指标越高,越倾向于将债券类金融资产分类为持有至到期投资。

(二)模型建立与变量定义

根据以上理论分析结合Sweeney(1994)的研究,控制了行业IND和时间变量YEAR,得出权益类金融资产分类模型一:

Tradfin=α0+α1Fin+α2Lev+α3Siz+α4Roa+α5Cfopps+α6∑IND+α7∑YEAR+ξ

债券类金融资产分类模型二:

Holdtom=α0+α1Fin+α2Lev+α3Siz+α4Roa+α5Cfopps+α6∑IND+α7∑YEAR+ξ

表4 变量定义

(三)样本分布与选择

2007至2012年208个上市金融企业样本极端值分布如下表:

表5 极端值样本的行业分布

由上表可以看出34个银行样本权益类金融资产为0,44个银行样本(包括少数保险公司)将95%以上的权益类金融资产划分为可供出售金融资产,14个证券样本将95%以上的权益类金融资产划分为交易性金融资产。

36个证券样本债券类金融资产为0,21个证券样本将95%以上的债券类金融资产划分为可供出售金融资产,14个银行样本(包括个别信托公司)将95%以上的债券类金融资产划分为持有至到期投资。

模型一剔除极端值后得到102个有效样本,模型二剔除极端值后得到112个有效样本。

(四)描述性统计与被解释变量数据分析

表6 模型一的描述性统计

表7 模型二的描述性统计

从以上两个表格可以看出权益类金融资产普遍倾向于分类为可供出售金融资产,债券类金融资产普遍倾向于分类为持有至到期投资。

表8 Tradefin的分行业时间剔除极端值后的平均值 单位:%

注:由于银行业持有的权益类资产太少,分类意义不大,未列示。

从以上可以看出证券行业持有的权益类金融资产倾向于分类为交易性金融资产,除2011年以外,有持续上升趋势,保险行业除平安保险2007-2009年以外,其余都倾向于分类为可供出售金融资产,时间趋势不明显。

表9 Holdtom的分行业时间剔除极端值后的平均值 单位:%

从上表可以看出银行业倾向于将持有的债券类金融资产分类为持有至到期投资,除了2007年偏高以外,其他年份时间趋势不明显,保险行业将债券类金融资产分类为持有至到期投资比重有不断上升的趋势,证券行业持有的债券类金融资产大部分划分为可供出售金融资产,与表2数据吻合。

(五)检验结果与结论分析

表10 实证检验结果

注:“*** ”、“** ”、“* ”分别表示1%、5%、10%水平上显著。

从上表看出对于金融行业,金融资产的持有规模对金融资产分类的影响并不显著,与叶建芳(2009)的非金融行业研究结论不一致,但盈利水平、现金流状况及企业规模等对金融资产分类影响显著相关。

对权益类金融资产,经营活动现金流越大,资产规模越大,越倾向于分类为可供出售金融资产,资产负债率越高,越倾向于分类为交易性金融资产,与预期相符,政治契约与债务契约都成立,盈利状况Roa不显著,可能因为金融行业总资产规模偏大,Roa不能很好反映企业真实盈利状况。行业分布影响显著,保险行业更倾向于分类为可供出售金融资产,与Jordan(1998)的研究结论一致,证券行业更倾向于分类为交易性金融资产。

对债券类金融资产,资产规模越大,越倾向于分类为持有至到期投资,政治契约预期符号相符,盈利状况越好越倾向于分类为可供出售金融资产,负债率越高越倾向于分类为持有至到期投资,盈利状况与债务契约与预期符号相反,现金流状况不显著,可能与业务特点,风险控制要求和流动性偏好等有关,具体原因有待进一步研究。行业影响显著,银行、保险行业更倾向于分类为持有至到期投资,证券业更倾向于分类为可供出售金融资产。

五、结论及建议

(一)研究结论

本文的研究显示,除了证券行业交易性金融资产比重较大以外,银行、保险业都较小。银行业和证券业金融资产结构相对稳定,保险业金融资产结构变化较大,公允价值计量的交易性金融资产和可供出售金融资产比重持续下降,而摊余成本计量的持有至到期投资比重持续上升。银行业持有权益类金融资产比重非常低,几乎可以忽略不计。保险和证券业权益类金融资产比重较大,但呈持续下降趋势,债券类金融资产持续上升,可能与股市持续低迷及企业提高风险控制要求有关。从样本分布可以看出,极端值样本较多,金融资产分类存在随意性。金融资产的规模对金融资产分类的影响不显著,而盈利水平,现金流状况及企业规模等对金融资产分类影响显著相关。

对权益类金融资产,经营活动现金流越大,资产规模越大,越倾向于分类为可供出售金融资产,资产负债率越高,越倾向于分类为交易性金融资产,盈利状况不显著。对债券类金融资产,资产规模越大、负债率越高,越倾向于分类为持有至到期投资,盈利状况越好越倾向于分类为可供出售金融资产,现金流状况不显著。金融资产分类的动机主要有政治动因、债务契约、风险规避等因素。行业影响显著,银行、保险业倾向于选择保守的会计政策,而证券业倾向于选择激进的会计政策,可能与业务特点和流动性偏好等有关,具体原因有待进一步研究。

(二)建议

本文的研究结论进一步证实金融资产分类存在会计政策选择的行为,管理者持有金融资产目的表述不真实,存在随意性。现行准则的三大类金融资产中,交易性金融资产分类为两个小类:为交易而持有的金融资产和指定为公允价值计量的金融资产,可供出售金融资产分为两个小类,权益类和债券类,无法与实务中基金、集合理财产品、资产支持证券、信托等各类理财产品一一对应,因此笔者建议,金融工具准则修订应进一步细化金融资产的分类标准,并要求上市公司充分披露金融资产分类标准,金融资产分类也应该成为会计政策选择审计的重点,完善准则、加强监管才能有效避免金融资产分类沦为上市公司调节利润的工具。

[1] 刘玉廷.金融危机后国际财务报告准则的重大修改及对我国的影响[J].财务与会计,2011,(12):8-14.

[2] Watts,R.and J.Zitmnennan,Positive Accounting Theory[M].Prentice Hall,1986.

[3] Anthony F.Cocco,Jerry W.Lin,1997.SFAS 115:Taking a closer look[J].The National Public Accountant,pp.25-27.

[4] Charles E.Jordan,Stanley J.Clark,W.Robert Smith.1998.Earnings management under S FAS No.115:Evidence from the insurance industry[J].Journal of Applied Business Research,Vol.14,No.1:49-56.

[5] Hodder L.,Hopkins P.and Wahlen J.2003.Risk relevance of fair value income measurement for commercial banks[R].Working Paper.

[6] Anne Beatty,1995.The effect of fair value accounting on investment portfolio management:How fair is it?[J].Review Federal Reserve Bank of St,Vol.11,No.(1/2):25-38.

[7] Healy P.1985.The impact of bonus schemes on accounting decisions[J].Journal of Accounting and Economics,No.1:85-107.

[8] Sweeney,A.P.1994.Debt-covenant violations and managers’ accounting responses[J].Journal of Accounting and Economics,Vol.17,No.3:28l-308.

[9] Defeo,V.J.,R.A.Lambert,D.F.Larcker.1989.The executive compensation effects of equity-for-debt swaps[J].The Accounting Review,Vol.64,No.2:201-227.

[10] Dechow,Sloan,Sweeney.1995.Detecting earnings management[J].The Accounting Review,Vol.70,No.2:193-225.

[11] 叶建芳,周兰,李丹蒙.管理层动机、会计政策选择与盈余管理——基于新会计准则下上市公司金融资产分类的实证研究[J].会计研究,2009,(6):25-30.

[12] 徐先知,刘斌,曹倩倩.金融资产类别选择的经济动因分析[J].证券市场导报,2010,(5):58-64.

[13] 孙蔓莉,蒋艳霞,毛珊珊.金融资产分类的决定性因素研究——管理者意图是否是真实且唯一标准[J].会计研究,2010,(7):27-31.

[14] 曹国华,赖苹.净资产、剩余收益与股票定价:会计信息的有用性研究[J].特区经济,2006,(2):79-81.

[15] 丁雨.金融资产分类的契约动因研究——基于沪市A股上市公司的实证分析[D].河北:河北经贸大学硕士学位论文,2012.34-36.

[16] 周颖.金融资产管理与盈余管理[D].上海:东华大学硕士学位论文,2013.54-55.

(责任编辑:文 菲)

Research on the Status and Motivation of Accounting Policy Choice of Financial Assets Classification——Based on Financial Reports of Listed Corporations of Financial Industry

ZHOU A-li

(School of Accounting, Zhongnan University of Economics and Law, Wuhan 430074, China)

Using the annual financial reports of 43 listed corporations in financial industry from 2007 to 2012 as research samples, this paper conducts research according to the classification of two major categories of financial assets, i.e., equity and bond. Research is based on the contract theory, considering factors including the scale of financial assets, cash flow and profit status. It finds that the scale of financial assets has no influence on the classification of financial assets in the financial industry, whereas other factors including political motives, debt contract, cash flow significantly influence the classification of financial assets.

classification of financial assets; accounting policy; listed Corporation of financial industry

2014-05-07

周阿立(1975-),女,湖北随州人,中南财经政法大学会计学院博士生,广东技术师范学院会计学院副教授。

F230

A

1004-4892(2015)04-0072-09