上市公司无形资产现状研究*——基于行业和区域分析

2015-11-11首都经济贸易大学崔也光

首都经济贸易大学 崔也光 王 银

进入到21世纪,随着全球经济一体化进程的加快,经济结构的升级转型,自主创新能力对于一个国家综合国力的提升日益重要。党的十八大报告明确指出,要实施创新驱动发展战略。面对复杂多变的竞争环境,企业自主创新能力体现为拥有高质量的能创造价值、提升核心竞争力的无形资产,尤其是作为无形资产核心的知识产权。因此,深入研究我国上市公司无形资产现状,对于指导企业加强研发投入,提升自主创新能力具有重要意义。

一、我国上市公司无形资产现状的行业分析

(一)上市公司无形资产研发强度分析 本文选取了化工制造业、医药制造业、电气机械制造业三个传统的制造业行业为样本,收集了2010-2013年四年数据,以研发投入/营业收入作为评价研发强度的指标,统计结果如表1所示:

表1 不同行业研发强度的对比 单位:%

无形资产的形成分为外购和自制两种方式,外购可以短期内增强企业实力,一定程度上提高企业的竞争力,但这种方式不可持续,一旦失去外部支持,企业将陷入困境,唯有通过自主研发才能掌握核心技术,在激烈的市场竞争中处于不败之地。因此,通过对企业研发投入强度的分析可以映射出我国企业对研发活动的重视程度。

由表1可以看出,在三大传统的制造业行业,无论是平均值还是中位数我国企业的研发强度均远落后于美德两国,这也是我国从制造大国向创造大国转变艰难的重要原因。仅从国内来看,一方面,电气机械制造业的研发强度稍强于医药制造业和化工制造业,化工制造业研发投入强度最弱,甚至出现研发强度为0的情况。另一方面,我国企业研发强度标准差较小,说明同一行业不同企业之间的研发投入强度差距不大,但普遍较低。

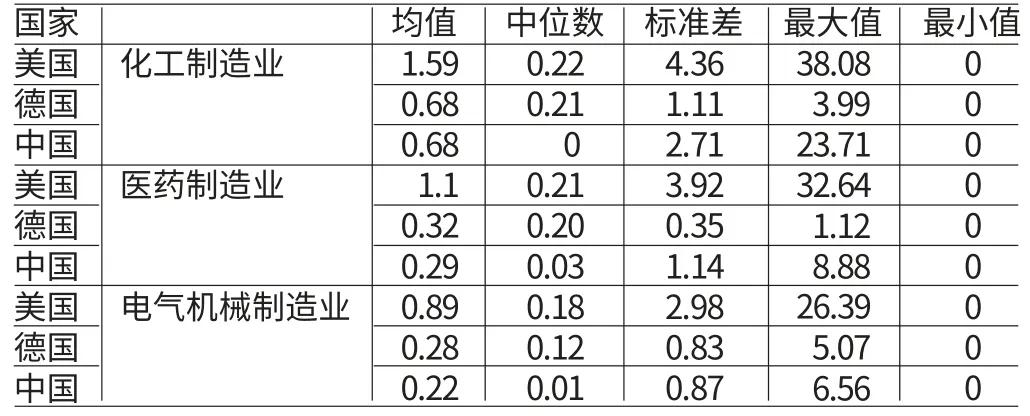

(二)上市公司无形资产研发效率分析 研发强度只能反映出企业的研发投入状况,但无法评价企业的研发产出能力。本文用无形资产本期增加数/研发投入这一指标来衡量企业的研发效率。考虑到中外会计准则的差异,在计算无形资产本期增加数时,美德两国剔除了商誉的影响,中国则剔除了土地使用权的影响,同时研发投入是企业所有的研发投入,包括资本化和费用化部分。

由表2可以看出,在平均值上,我国在医药制造业和电气机械制造业中研发效率均落后于美德两国,在化工制造业中,我国的研发效率0.68与德国持平,但仍与美国1.59有较大差距。若剔除极端值影响,单从中位数来看,在三大制造业行业中,我国均落后于美德两国,且研发效率最高的医药制造业也仅为3%,与美德两国20%以上的效率差距明显。在平均值上与德国持平的化工制造业,中位数为0且其标准差2.71大于德国的1.11,说明我国化工制造业发展不平衡,企业间研发效率差距较大。

表2 不同行业研发效率的对比

值得注意的是,中美德三国研发效率均有超过1的情况,可能的原因有:本文采用的研发效率评价指标分子分母均为本期增加数,但本期无形资产的形成可能来自于以前年度研发投入的积累;本期无形资产的形成来源于外购,我国在平均研发效率不如德国的情况下,三个行业的最大值均超过德国,说明我国上市公司外购无形资产的情况较多。

专利权作为无形资产的核心组成部分,其申请量可以从侧面反映出一个国家的研发效率。表3为2009-2013年中美德三国专利申请量统计表。可以看出,中国专利申请量在2010年超过一万,达到12296项,之后快速增长,至2013年达到21616项,增长速度为16.11%,超过美国的增长速度10.8%,但不可否认的是我国专利申请量的绝对数仍与欧美发达国家有较大差距,研发效率偏低。

表3 2009-2013年各国专利申请量 单位:项

表4 2013年各国专利权不同来源所占比重 单位:%

另一方面,企业作为市场经济活动的主要参与者,理应成为自主创新的中坚力量。但结合表3、表4可以看出,2013年我国专利申请量的增长速度虽快于美德两国,并且绝对数超过德国,但企业的贡献率不足80%,而美德两国企业贡献率均大于80%,德国甚至高达91.1%。与美德相比,我国专利的申请过多依赖于政府和个人,进而导致技术创新难以转化为生产力,无法实质上提升我国的自主创新能力。

(三)上市公司无形资产结构分析 有关实证证据表明,各种不同类型的无形资产对企业业绩的影响和会计信息价值相关性的影响是不同的(薛云奎、王志台,2001)。一般来讲,无形资产可以分为技术类、关系类、权利类、组合类等形式。我国企业会计准则明确指出,本准则所指的无形资产包括专利权、商标权、著作权、土地使用权、专有技术、非专利技术、特许使用权等。

知识产权是指权利人对其所创作的智力劳动成果所享有的专有权利,基于此本文将知识产权定义为专利权、商标权、著作权、专有技术和非专利技术。而土地使用权一般与企业的经营竞争能力关系不大,多来源于行政许可和国家的特殊政策,本质上是一种自然资源,与作为智力劳动成果的知识产权区别明显。

表5是我国不同行业无形资产结构统计表。表中数据均来自于上市公司2010-2013年财务报表附注,通过手工整理计算得到,在剔除ST、PT样本和数据披露不完整的样本后最终得到83家上市公司共计333个样本。

表5 不同行业上市公司无形资产结构 单位:%

如表5所示,无论是从均值来看,还是从剔除极端值影响的中位数来看无形资产占总资产的比重由高到低依次是医药制造业、化工制造业、电气机械制造业,平均在5.95%左右。而英国无形资产占总资产的比重稳定在17%左右,美国更是高达20%以上,我国与欧美等发达国家的差距甚大。

具体来看,作为无形资产核心的知识产权比重最高的是电气机械制造业,占到无形资产总额的18.45%,但剔除极端值影响后,比重仅为6.15%。相比较而言,对企业核心竞争力影响不大的土地使用权在三个行业的无形资产总额中所占比重都在70%以上,剔除极端值影响后的中位数更是都超过了85%,甚至出现企业所有无形资产均为土地使用权的情况。知识产权的缺乏反映出企业自主创新能力的薄弱,必然制约企业的可持续发展。

二、我国上市公司无形资产现状的区域分析

知识产权指数是区域知识产权综合实力的反映,而区域知识产权综合实力是指一个地区与知识产权相关领域各个层面、环节发展现状和潜力的所有要素的集成。

表6 知识产权综合实力指数

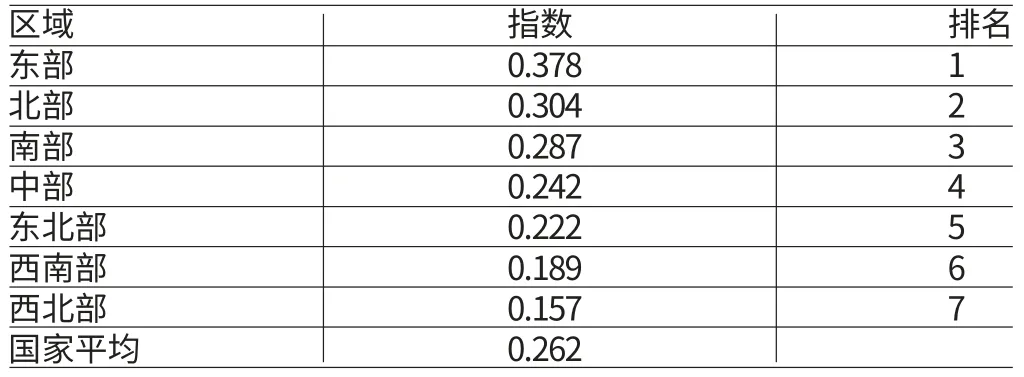

表6数据来源于《中国知识产权指数报告》,该报告通过全面分析知识产权各类指标和数据,揭示知识产权发展状况与经济增长方式及竞争力的关系,进一步探索知识产权与经济发展的客观规律。宏观来看,由表6可以知道,我国东北部知识产权综合实力要显著强于西南、西北部。具体来讲,排名前十位依次是北京、江苏、上海、广东、浙江、天津、山东、辽宁、福建、重庆。其中,东南沿海地区占据5席,环渤海地区占据4席,中西部只有重庆进入了前十名,显示出东南沿海和环渤海地区竞争力突出,而后十位则全部为中西部省份,显示我国知识产权水平“东高西低”,区域发展不平衡的特点。

表7 不同区域企业创造潜力和产出指数

企业创造潜力是企业科研基础、企业人才投入、企业资本投入、企业新产品开发的综合指标,反映企业对知识产权的投入水平;企业产出指数是企业产出规模、企业产出质量、企业产出效率的综合指标,反映企业知识产权的产出水平。由表7可以看出,无论是知识产权的投入水平还是知识产权的产出水平,排在前十位的省份仍然集中在东部沿海地区,西部省份知识产权的投入产出水平较弱,从微观层面显示出我国企业知识产权发展水平的不均衡。

三、结论

(一)我国制造业企业对研发活动的重视程度不够,研发强度与研发效率均较低 研发活动具有高投入、高风险、外溢性等特征,前期投入大,研发结果和产品市场存在不确定性,企业承受较大风险,因此需要政府的支持。但目前我国政府研发补助力度不够,且一些补助政策存在漏洞,造成骗补现象时有发生,导致很多企业并未得到政府补助的益处,进而造成一些企业因惧怕风险而忽视研发投入。

研发投入强度的薄弱直接造成了研发效率的低下,因而不少企业依赖于外购无形资产,短期内的获利使企业更加忽视对自主研发活动的投入。但这种不可持续的方式,使我国很多传统制造业企业缺乏核心技术,无法形成核心竞争力,大大制约了我国制造业的发展,与建设创新型国家的目标相背离。研究中还发现,在全部的333个样本中,有将近200个样本开发支出为0,仅有技术开发费用。这说明我国制造业企业研发成功率较低,研发支出大多费用化,只有前期的研究阶段,尚未进入到开发阶段或者即使进入了开发阶段也因为各方面原因不符合资本化条件,最终无法形成无形资产,从会计处理的角度也反映出我国制造业企业研发效率较低。

(二)我国制造业企业无形资产占总资产的比重较低,且无形资产结构不合理 研究发现,我国三大传统制造业行业无形资产占总资产的比重在5%左右,而欧美发达国家却达到20%,在某些高新技术行业甚至超过50%,我国与发达国家差距明显。相比较而言,我国上市公司固定资产占总资产的比重却高达约30%,这与知识经济时代特征相悖,与党的十八大报告提出的“要实现科技进步对经济增长的贡献率大幅上升,进入创新型国家行列”的目标差距显著。

无形资产结构方面,与核心竞争力关系不大的土地使用权占据了传统制造业企业无形资产总额的绝大部分,剔除极端值的影响后,三大制造业行业土地使用权的比重均超过80%,而以知识产权为代表的技术类无形资产比重却很低,剔除极端值影响后比重最高的电气机械制造业也不过6.15%,这对于无形资产比重本身就很低的传统制造业而言无疑是雪上加霜。

(三)我国企业知识产权水平“东高西低”,区域发展不均衡 宏观层面上,我国知识产权综合实力东南沿海和环渤海地区要显著强于中西部地区;微观层次上,东部沿海地区企业知识产权的研发投入和产出水平也明显高于中西部地区,这种知识产权水平发展的不均衡,制约了我国科技创新能力的提高,与科技立国的目标相违背。因此,推动自主创新能力的协调发展,提高中西部地区企业的知识产权水平,对于提高企业核心竞争力,促进我国由中等科技国家向科技大国、科技强国的转化具有重要意义。

[1]崔也光、赵迎:《我国高新技术行业上市公司无形资产现状研究》,《会计研究》2013年第3期。

[2]薛云奎、王志台:《无形资产信息披露及其价值相关性研究》,《会计研究》2001年第11期。

[3]崔也光:《上市公司无形资产现状分析》,《财会通讯》(综合·上)2014年第3期。

[4]刘玉春:《新三板市场无形资产价值相关性与披露问题》,《财会月刊》2013年第16期。

[5]黎玉琴.:《我国上市公司无形资产信息披露现状及建议》,《企业经济》2006年第9期。

[6]于玉林:《无形资产概论》,复旦大学出版社2005年版。