AHP方法视角下智力资本运营效率的影响因素研究

2015-11-09张阿曼

张阿曼

【摘 要】 由于知识密集型服务企业所提供的产品对非实体性的知识、技能乃至“人”的心智模式具有极强的路径依赖,文章拟以知识密集型服务企业为例,以客户参与式创新为切入点,运用层次分析法(AHP)探寻智力资本运营效率的影响因素。

【关键词】 AHP方法; 智力资本; 运营效率

中图分类号:F23 文献标识码:A 文章编号:1004-5937(2015)21-0088-03

引 言

知识经济浪潮中,智能性、知识性的生产要素由于其边际效用递增的内在禀赋,逐步结构性地部分替代传统物质性生产要素,成为价值创造的核心。Mike Port(2001)的“钻石理论”将生产要素分为包含自然资源、非技术性劳动者及货币资本的“初级产生要素”和包含信息技术与软件、人力资本、与科研院所的合作关系的“高级生产要素”。前者表现为规模生产下的被动继承,而后者则可通过有意识的智力资本运营主动开发。因此,智力资本运营成为我国由工业化低级阶段向高级阶段转轨中的一个重要引擎。不同于生产制造型组织,由于知识密集型服务企业所提供的产品对非实体性的知识、技能乃至“人”的心智模式具有极强的路径依赖,因此,对智力资本运营效率影响因素的探寻将有助于管理层寻求一条有效的路径,以最小的智力资本投入获取相对最优的经济产出。

一、相关概念的界定

(一)知识密集型服务企业

知识密集型服务企业(Knowledge-Intensive Business Service,KIBS),是指那些提供具有高度客户导向、知识和能力较为密集服务的组织。20世纪90年代挪威STEP集团通过一项“Service Industries,Service Innovation”的实证研究,提出了目前较为广泛接受的KIBS的定义,即(1)私人企业或组织;(2)其运作主要依赖专业知识,即特定领域或学科相关技术能力的专家;(3)提供基于知识或创意的中间产品或服务。Muller(1999)进一步拓展了KIBS的内涵,将其定义为“为其他企业提供包含高知识增值服务”的咨询类企业。目前国内外关于KIBS的研究基本达成一种共识,即KIBS是主要以隐性资源为投入,以无形商品为产出的一种知识密集型服务企业的统称,涵盖了工程(工艺)设计、纳税筹划、会计审计、管理咨询、信息技术服务、传媒广告等多个领域。

(二)智力资本

Thomas A. Stewart(1991)从“资源基础观”的视角出发将智力资本定义为“组织所有成员所知晓的能为企业在市场上获得竞争优势的事物之和”。随后,Stewart(1997)进一步指出,智力资本的价值体现在“人力资本”“结构资本”和“客户资本”三者之中。其中,人力资本是组织员工所具有的知识、技能、健康因素以及积极心理;结构资本是企业的价值观、组织流程与结构、制度与规范等要素;客户资本包括与外部利益相关者的关系、客户忠诚度、市场形象与信誉等要素。这一观点得到了目前学术界的广泛认同。本文将承袭这一观点来展开智力资本运营效率影响因素的研究。从“系统观”来看,智力资本的三大构成要素并非处于孤立的状态,而是一个以“人力资本”为核心,以“结构资本”为保障,以“客户资本”为载体的相互促进、相互掣肘的动态共生系统。

二、智力资本运营效率的内涵解读

(一)资本运营效率

萨缪尔森认为,效率是“社会从现有资源中取得最大消费者效用的过程”。从静态角度而言,资本运营效率是资本通过吸收、扩张和优化等方式所实现的资本保值和增值,一般以资本运动总规模的绝对值来度量。但由于这种方法忽视了不同资本运动体初始状态的客观差异,即便是对同一资本运动体,该方法也难以揭示其变化的幅度,因而有失公允;从动态视角而言,资本运营效率是指资本作为一种稀缺资源,从投入到产生收益的动态过程,即对稀缺性资源的使用所带来的收益与其使用量的比值。由于这一测度方法能有效反映投入产出比及其运动关系,有利于不同时期同一主体,或不同主体在同时期的相互比较,因而广泛运用于实务界。目前理论界多用平衡计分卡(BSC)、比率分析(Ratio Approach)或回归分析(Regression Analysis)进行资本运营效率的评价。但由于此类指标多局限于量化指标而无法完全揭示行为主体精神与心理层面的影响因素,因而,对于KIBS企业而言,有必要从量化指标和非量化指标(语义描述)相结合的视角进行效率评价。

(二)智力资本运营效率影响因素的测度困境

1.智力资本的投入与产出具有突出的时滞性。一般而言,生产制造型企业物质资本的投入与产出一般具有相对明确的对应期。例如:价值一次性转移到产品中的那些流动资本,其投入与产出在一个会计期间发生较为清晰的对应关系;以厂房、机器、设备和工具等劳动资料的形式存在固定资本,其价值在生产过程中逐步转移到新产品中去。因而,其投入与产出也以其价值转移期(经济寿命期)为准绳,亦可进行相对稳定的测度。但是,KIBS企业智力资本投入与产出存在突出的时滞性。例如:不论是以在职培训为主要方式的人力资本积累,或是以知识共享为平台的组织流程再造,还是以客户参与式创新为主要途径的客户资本积累,此类智力资本运营行为所带来的产出多突破多个会计期间,并且,不同于制造业固定资本有着明确的价值转移期,智力资本运营的背后实质上是“人”所推动的知识的积累、共享与扩散,其价值转移并不单纯受个体的影响,更多地与社会行为主体所构建的资本网络紧密相关。或言之,与不同利益相关者的互动行为、接触方式与频度、网络关系的稳定度有着较为直接的关系。

2.精神因素与个体心理强烈地影响着智力资本的价值创造行为。不论是员工知识、技能的积累与投入、企业愿景的规划、组织结构变革,还是客户忠诚度与开放式创新的参与度,均与作为社会行为主体的“人”的价值心智模式紧密相关。正是由于智力资本带有明显的“主体”意义,尤其是其中的“人力资本”“客户资本”,与人的情绪智力高度相关。由此,智力资本运营效率的影响因素有可能脱离纯粹的工具理性,而体现为价值理性与工具理性的有机整合。

3.计量单位存在“货币化”与“非货币化”的两难选择。一般而言,影响制造型企业资本运营效率的因素多以企业规模、杠杆的利用程度、内部控制等为指标,并以“总股本”、“资产负债率”及“内控指数”为其替代变量来进行货币化测度。但是对于KIBS企业而言,影响“人力资本”运营效率的个体心智模式,影响“结构资本”运营效率的知识共享程度以及隐性知识向显性知识转化机制,影响“客户资本”运营效率的客户参与式创新成果的市场传播力等因素,均难以直接用货币作为计量单位直接测度。但若完全放弃传统计量单位而采用非货币化计量单位,则难以实现不同KIBS企业之间的比较分析。

三、AHP方法视角下KIBS企业智力资本运营影响因素分析

(一)KIBS企业智力资本运营效率影响因子的选取

承袭主流经济学的观点,智力资本的运营效率即企业在一定期间人力资本、结构资本与客户资本等要素的投入量与其产出的比值。KIBS组织智力资本运营效率在本质上体现为知识产出水平和提升知识产出水平的员工的心智模式。这两个维度上各因素的综合作用构成了有别于物质资本运营效率的“软效率”。所以,客户参与式服务创新活动构成了KIBS智力资本运营效率的基础;建立在结构资本优化基础上的流程再造、制度建设度的提高以及员工知识共享的“畅通性”,直接影响着KIBS的知识产出水平;企业文化的挖掘与传承、创新氛围的培育及对组织远景的认可则影响着员工的心智模式,进而间接地影响知识产出水平。

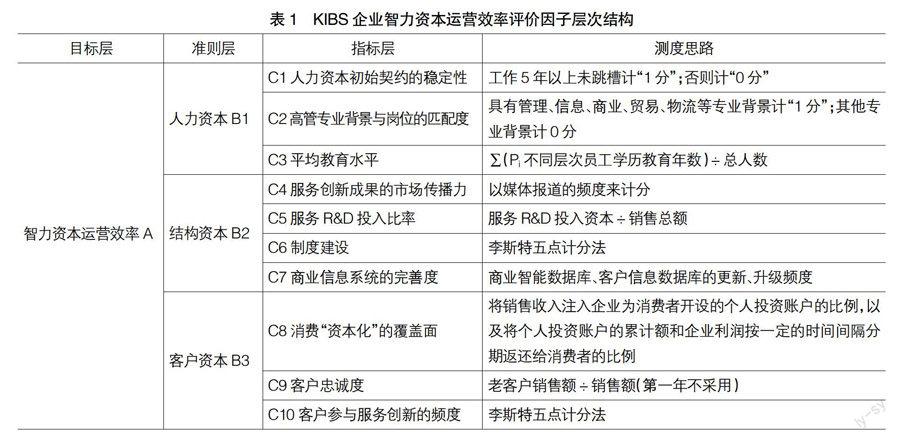

文章首先将智力资本营运效率的影响因素分为人力资本(B1)、结构资本(B2)和客户资本(B3)三个准则层要素。由于知识性服务产品的专业化壁垒较高,且其行业经验具有边际产出递增的特性,员工的从业经历、知识积累、专业匹配度和直接影响人力资本的产出水平,因而在准则层(B1)设计人力资本初始契约的稳定性(C1)、高管专业背景与岗位的匹配度(C2)和平均教育水平(C3)三个因素;对于结构资本而言,KIBS的诸多创新并非是“突破性”的革新,而多体现为局部性的“微创新”,其市场价值并不完全是一次性创新成功本身的价值,更多的是有特定创新成果所引发的潜在服务需求即市场传播与辐射力。此外,由于服务业的产品供给处于与客户直接面对面的状态,尤其是在“大数据时代”,KIBS对客户信息的搜集、处理能力。因此,在B2层设计服务创新成果的市场传播力(C4)、服务R&D投入比率(C5)、制度建设(C6)和商业信息系统的完善度(C7)等指标;对于客户资本而言,客户对企业文化的认同感、大客户重复消费比以及客户资本化率,对于激发客户参与服务创新、共享创新成果的意愿紧密相关。因此,在B3层设计消费“资本化”的覆盖面(C8)、客户忠诚度(C9)和客户参与服务创新的频度(C10)三个指标。

(二)模型的构建

20世纪80年代,美国运筹学家萨蒂(T. L. Saaty)从系统论的视角提出了一种用于多目标、多因素、多准则的评估方法——层次分析法(Analytic Hierarchy Process,简称AHP)。该方法的基本思路是:首先,根据问题的总体目标和属性将其分解为不同层次的“子目标”;然后,按照各个子目标之间的逻辑关系和隶属关系再分成若干个组别,进而形成多层次的递阶模型;最后,通过两两比较各目标层的重要性构造判断矩阵,运用矩阵计算出子目标对其上一级目标的相对重要性。文章首先根据各要素对智力资本运营效率的不同影响,构建基于KIBS企业智力资本运营效率影响因素评价指标体系(如表1、表2所示)。具体的操作步骤包括:

1.组织相关学者开发量表并在淮海地区发放问卷120份,收回有效问卷108份。受试者包括:10余位在徐高校、科研院所的经济学、管理学专业博士生导师和在读博士生;某MBA班学员近50名;徐州中心商圈、沃尔玛商圈和东部新城区商圈的高管及咨询类公司的合伙人等。受试者按要求进行两两比较打分,使用AHP中的九级标度法进行判断矩阵赋值。

2.通过Excel计算B、C各层次要素的均值作为AHP分析的初始数据。

四、研究结论

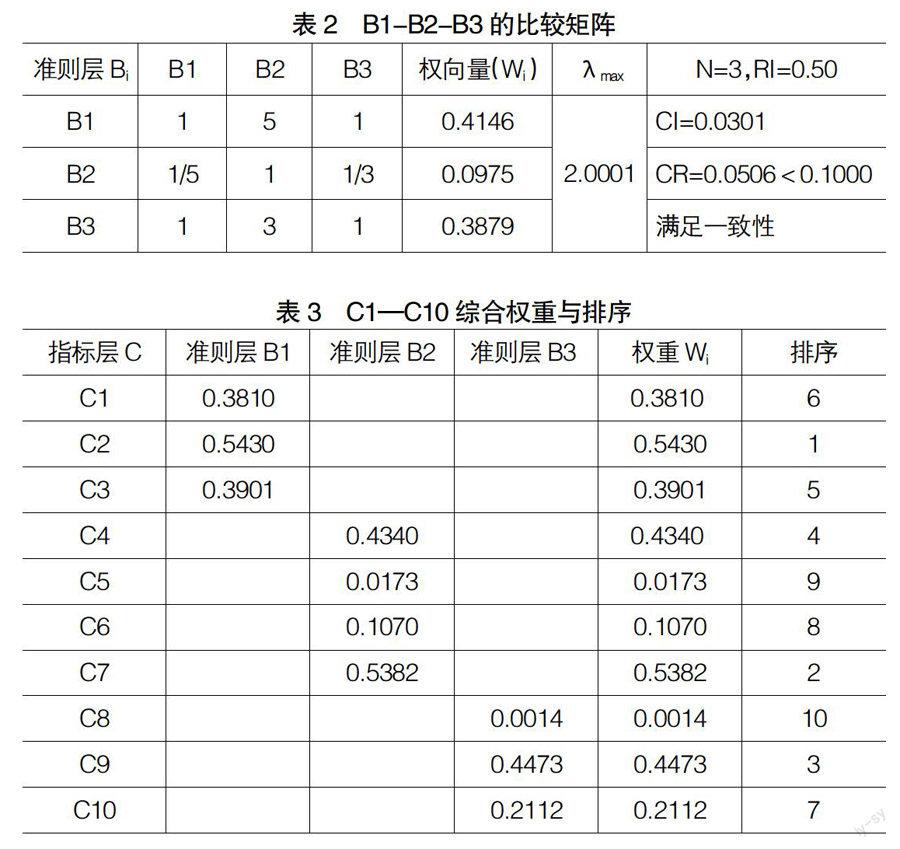

由表3可知,人力资本层的“高管专业背景与岗位的匹配度”(C2)、结构资本层的“商业信息系统的完善度”(C7)和客户资本层的“客户忠诚度”(C9)三个因素对KIBS企业智力资本营运效率最为突出,说明在目前我国经济升级转型的背景下,专业化的知识与技能、客户信息储备量、更新度与处理能力均有力地影响着智力资本运营效率;相反,“制度建设”(C6)、“服务R&D投入比率”(C5)和“消费‘资本化的覆盖面”(C8)三个因素对智力资本运营效率的影响较弱。究其原因,其一,KIBS毕竟不同于生产制造型企业,其产出的行业标准制约性并不突出,相反,面向个性化服务需求的组织柔性更有助于提升企业的产出质量和市场份额;其二,单一的服务R&D投入依然囿于物质资本的投入而未涉及员工精神与心理层面的投入,这种投入比的高低与个体知识向组织知识转化的引擎作用并不突出;其三,“消费资本化”的推广在我国目前阶段依然受到来自于制度法规、资本市场等诸多因素的限制,对客户资本积累的作用未得以充分体现。

【主要参考文献】

[1] 雷宏振,李芸.基于激励兼容约束的企业成员创新与知识转移机制研究[J].科学学与科学技术管理,2007(6): 153.

[2] 王晓灵,彭正龙,侯云章.HR部门客户关系管理与企业智力资本关系研究[J].科技管理研究,2010 (9): 134.

[3] 原毅军,柏丹.智力资本的价值评估与战略管理[M].大连: 大连理工大学出版社,2009:59-60.

[4] 王东清,阎娜.智力资本与企业绩效相关性研究综述[J].会计之友,2010(4):8-10.