家族上市公司高管团队内聚力与财务绩效研究

2015-11-09陆杰谢霞娟程静

陆杰 谢霞娟 程静

【摘 要】 通过对长三角地区家族上市公司的问卷分析,探讨了家族上市公司高管团队内聚力与企业财务绩效之间的关系。研究结果显示,家族上市公司高管团队任务内聚力与盈利能力和营运能力之间显著正相关;高管团队社会内聚力与盈利能力、偿债能力和成长能力之间显著正相关,研究结论为家族上市公司高管团队建设提供了一定的理论指导和管理启示。

【关键词】 家族上市公司; 高管团队; 内聚力; 财务绩效

中图分类号:F246 文献标识码:A 文章编号:1004-5937(2015)21-0039-07

引 言

家族企业作为一种古老的企业形态,在世界各国的经济发展中承担着极其重要的作用。据保守估计,家族企业对世界各地经济的贡献已达到65%~80%。截至2013年年底,我国家族经济目前已占据GDP总量的60%以上、税收比重的20%、全社会就业人口的80%,业已成为我国国民经济发展与社会进步不可或缺的中坚力量。近年来,随着家族企业的发展和壮大,职业经理人团队被大量引入家族企业,而对于家族上市公司来讲,高管团队作为家族上市公司的领导核心,其在家族上市公司的成长和发展中扮演的角色则显得尤为重要。因此,高管团队的行为及其内聚力对于家族上市公司的成功,特别是对处于转型时期家族上市公司的成功至关重要。面对家族上市公司高管团队内部出现的家族企业主和职业经理人两股力量的博弈,如何维持家族上市公司高管团队的内聚力成为家族上市公司可持续发展所不容忽视的问题。然而,从国内外相关文献来看,研究家族上市公司高管团队内聚力的文献较少,研究家族上市公司高管团队内聚力与财务绩效关系的文献更是罕见。综上,探讨家族上市公司高管团队内聚力对财务绩效的影响,对相关理论研究和管理实践都具有积极的意义。

一、文献述评及研究假设的提出

(一)文献述评

内聚力(Cohesion)这一概念最早由Kurt Lewin在20世纪50年代提出,其后的学者对内聚力的理解大多从个体和群体两个层面来认识。Janis(1982)提出,内聚力是成员看重其群体成员身份并想保留这种身份的程度,此种说法突出了群体本身特点的重要性;Hogg(1992)将内聚力定义为群体成员对其群体观念、群体共识性原型意象、典型的成员特征与行为的喜爱。综上所述,内聚力的概念界定经历了以下发展过程:一是从“团队吸引力”到“团队目标”,再到“团队归属感”;二是从笼统的“吸引力”“作用力”具体到“共同情感”“目标”“价值观”等,进而发展成为“关系”“领导”“沟通”“任务”等更具操作性的概念(吴庆,2010)。在此基础上,本研究将团队内聚力定义为:成员之间或成员与团队之间形成的将成员的力量彼此黏结在一起,共同为实现团队目标而努力的动态过程与力量。团队内聚力可分为任务内聚力和社会内聚力,前者指团队成员团结一致,为实现某一特定目标而努力的程度;社会凝聚力则指团体成员相互欣赏、相互合作的程度。二者相互关联、互为补充。

关于绩效的计量,国内外的研究主要是从财务绩效和市场绩效两个角度进行测量的。财务绩效用于考察企业短期内的财务业绩,反映企业曾经的业绩,其测量指标多采用资产报酬率(ROA)、销售利润率(ROS)和净资产收益率(ROE);市场绩效用来衡量市场对企业经营的预期,是体现股东价值的最佳指标,对其测量多采用Tobin's Q、Treynor比例及Sharpe比率(杨自业、尹开国,2009)。鉴于我国国内资本市场尚不成熟,市场上信息不对称的现象较为普遍,若用市场绩效来评价企业经营业绩和管理效率,往往得不到合理的结论,加之市场绩效难以量化且数据难以取得,所以,结合中国式背景下家族上市公司的实际状况,本研究主要从财务绩效角度来考察上市公司的经营效益。

许多研究者都认为,团队内聚力是一个十分强的预测变量,高内聚力的团队具有较高的亲和力和信任度,可以增强团队成员的满意度和情感认同,提高企业绩效(Smith,1994;Mullen & Copper,1994;Dereke C.Man,2003)。Smith(1994)认为,在一起运作良好、信任水平较高的高管团队反应敏捷,比内聚力较弱的团队有以下三方面的优势:更加灵活、解决问题更有技巧、更有生产力和效率;Mullen & Copper(1994)指出,内聚力在很大程度上可以提高群体绩效,具有较高内聚力的群体与低内聚力的群体相比,前者的绩效更高;Dereke C. Man(2003)则提出,较高的内聚力会增强群体成员的团队精神,从而起到改善群体绩效的作用。

(二)研究假设的提出

高管团队作为家族上市公司的领导核心,其在家族上市公司的成长和发展中扮演的角色尤为重要。高管团队任务内聚力反映的是团队内成员为达到特定任务愿意在一起工作的程度,与完成团队目标的客体相联系。因此,高管团队任务内聚力的高低与企业的盈利能力息息相关。Mullen & Copper(1994)的分析认为,任务承诺是最重要的内聚力要素,当内聚力被操作化定义为对任务的承诺(任务内聚力)时,内聚力与绩效正相关;范双文(2008)、范明和肖璐(2009)的研究均发现:高管团队的任务内聚力均能够显著改善企业的经营绩效。基于以上分析,本文提出假设1。

H1:家族上市公司高管团队任务内聚力与企业盈利能力正相关。

Jehn(1994)认为高任务内聚力的团队成员更乐于将个人需求与团队目标相结合,更倾向于互相共享与工作相关的细节,从而有利于互相之间的协调和沟通,这将会减少团队之间由于认知矛盾导致的对某决策理解的不一致,优化高管团队的运作过程,提高团队工作的运作效率,从而提高企业绩效;朱江(2009)、刘泓(2012)等认为高任务内聚力使团队成员能够互相共享各方面的信息,有利于各方面信息的协同综合,增强团队成员间的协作能力,提高决策的质量和决策的运行效率。基于以上分析,本文提出假设2。

H2:家族上市公司高管团队任务内聚力与企业营运能力正相关。

关于高管团队内聚力与企业偿债能力的相关研究,国内学者很少涉及。刘敏和乔路兵(2013)研究发现,合理的高管薪酬差距可以增强高管团队内聚力,使企业的流动资产与速动资产增加,使流动负债减少,使营业现金的流动速度加快,从而扩大销售,减少外债;秦广辉(2012)以101家家族上市公司为研究样本,对高管团队内聚力与企业财务绩效的关系进行了研究,发现高管团队内聚力与企业的偿债能力存在显著的正相关关系。鉴于以上分析,本文提出假设3。

H3:家族上市公司高管团队任务内聚力与企业偿债能力正相关。

处于转型时期的家族上市公司高管团队,团队任务具有较高的模糊性和复杂性,团队任务的性质和不确定性也尤为突出。如果处于转型时期高管团队能够集中精力、齐心协力地完成团队任务,保持较高的任务内聚力,必会提高企业的整体绩效。Steiner(1972)认为,任务内聚力高的团队成员间更倾向于彼此分享一些潜在的价值观和对问题深入的理解,从而在面对重大问题时可以迅速作出决策,提高企业在面临重大决策时的灵敏度,降低决策的反应成本;王重鸣和刘学方(2007)的研究表明,家族企业高管团队任务内聚力对企业的主观继承绩效有着显著的影响。基于以上分析,本文提出假设4。

H4:家族上市公司高管团队任务内聚力与企业成长能力正相关。

当高管团队成员间的关系比较融洽时,高管团队成员更可能切实履行其对企业的责任,避免权力的争夺和道德风险问题,减少高管团队的失误和自利行为的发生,提升企业的经营绩效。Mullen & Copper(1994)的研究指出,人际吸引力和团队荣誉感与绩效的关系不显著,即当内聚力被操作化定义为人际吸引力(社会内聚力)或群体自豪感时,内聚力与绩效没有呈现正相关关系;李海和张勉(2008)认为,Mullen & Copper(1994)采用的绩效实际上指的是任务绩效,而人际吸引力、荣誉感与财务绩效有显著的相关关系;于智超(2013)以来自全国不同地区的企业团队作为研究对象,对团队内聚力与团队效能的关系进行了研究,研究表明:团队内聚力中的目标一致性、情感一致性对团队效能有着明显的正向影响。基于以上分析,本文提出假设5。

H5:家族上市公司高管团队社会内聚力与企业盈利能力正相关。

Knight(1999)在综述相关文献的基础上发现,不同角度的研究结果均表明,高管团队的不和谐程度将降低团队工作任务的运作效率,影响信息沟通的质量,并可能引起团队成员对某决策理解的不一致。因此,高管团队的不和谐会使高管团队的运作更加困难和复杂,从而降低高管团队的行为整合水平和企业绩效;张平(2006)通过对和谐的高管团队和不和谐的高管团队的比较分析发现,和谐的高管团队有效决策的速度更快,能够提高团队工作任务的运作效率,从而有助于提高企业的经营绩效。基于以上分析,本文提出假设6。

H6:家族上市公司高管团队社会内聚力与企业营运能力正相关。

家族上市公司具有家族和企业双重属性,家族上市公司在运营过程中会更多地受家族社会关系的影响,高管团队成员的社会关系越融洽,就越有助于企业充分利用其社会关系网络集中闲散资金为企业服务,从而有助于提高家族上市公司的偿债能力。王海珍等(2008)认为具有社会关系的高管团队成员,可以利用其关系网络,以较低的成本和较快的速度获取企业发展所需的关键性资源和信息等,促进企业的资源获取效率,从而提高企业的绩效。基于以上分析,本文提出假设7。

H7:家族上市公司高管团队社会内聚力与企业偿债能力正相关。

处于家族企业转型时期的高管团队,团队中的家族成员与职业经理人是否能够彼此喜欢、有效沟通、齐心协作,成为家族企业转型过程中迫切需解决的问题。如果高管团队成员间能够彼此喜欢,愉快交往,将会使整个企业处于团结祥和的气氛中,增加团队成员的归属感,促使团队成员愉快工作,从而提高企业的财务绩效。Smith(1994)发现,在一起工作愉快、信任水平较高的高管团队反应更敏捷,比内聚力较弱的团队解决问题更有技巧、更加灵活、富有弹性、更富有生产力和效率;王重鸣和刘学方(2007)的研究认为,家族企业高管团队社会内聚力对于提高企业主观继承绩效有着积极的影响。基于以上分析,本文提出假设8。

H8:家族上市公司高管团队社会内聚力与企业成长能力正相关。

二、家族上市公司高管团队内聚力与财务绩效关系的实证研究

(一)数据收集

本文选取2012年长三角地区所有家族上市公司为研究对象,数据来源于国泰安(CSMAR)数据库。截至2012年12月31日,长三角地区家族上市公司(2011年12月31日前上市)共88家,无ST、PT类公司和金融类上市公司,剔除财务数据不完整的公司11家,最终选定77家公司作为研究样本。调查问卷在2012年12月至2013年9月之间进行发放并回收,鉴于家族上市公司高管团队作为一个特殊的团体,其相关问卷信息的获取存在较大困难,因此,本次调查问卷的收集采用以下方式进行:部分家族上市公司对其高管团队成员进行访谈并填写问卷,对于无法接触或无法获取数据的企业,采用邮寄、电话、E-mail或者委托上市公司协会、相关团体及其他相关人员代为发放和回收问卷。

(二)变量测量

对于高管团队内聚力,本研究采用石冠峰等(2013)根据中国家族企业背景修订的关于高管团队于内聚力的测量量表,包括8个题项,其中前4个题项测试任务内聚力,后4个题项测试社会内聚力。同时,任务内聚力和社会内聚力均采用Likert 5点量表评分法进行量度,分值从“完全不同意1分”到“完全同意5分”逐渐增加,被调查者根据自身对问题描述的感知与实际情形的符合程度,对各个题项进行打分。

本文从盈利能力、营运能力、偿债能力、成长能力四个方面对财务绩效评价指标进行设定,选取正向指标来对家族上市公司的财务绩效进行评价,反映盈利能力的指标6个(净资产收益率、每股收益、主营业务比率、营业利润比率、主营业务毛利率和营业活动收益质量)、反映营运能力的指标2个(应收账款周转率和流动资产周转率)、反映偿债能力的指标2个(利息保障倍数和经营现金保障比率)及反映成长能力的指标1个(主营业务收入增长率)。同时,考虑到反映盈利能力的正向指标较多,本文只选取净资产收益率、净利润增长率两个被学者广泛采用的正向指标来衡量盈利能力。

(三)数据分析

1.样本数据分析

本文对77家家族上市公司共发放312份调查问卷,收回178份,剔除无效问卷32份,最终得到45个家族上市公司高管团队的成员有效问卷146份。问卷主要统计了被调查者的基本信息,包括被调查者的性别、年龄、受教育程度、当前职位、当前职位的任职年限等家族上市公司高管团队成员的人口统计特征。

2.评分者之间一致性和组内一致性分析

为了使样本数据能够准确反映高管团队层次的内聚力,需将个体被访者的数据聚合到团队层次。因此,本研究采用不同评分者一致性(Rwg)指标来评价团队成员之间对问题填答的收敛性,即聚合的合理性,用组间一致性(ICC)指标评价值来反映团队层特性的程度,即聚合可靠性。研究结果显示,高管团队任务内聚力和社会内聚力的Rwg中位数均在0.85以上,符合相关标准;高管团队任务内聚力和社会内聚力的ICC值均大于0.7,表明同一团队的调查数据具有较高的一致性。因此,以取平均值的方法将146份高管团队内聚力个体数据聚合到45家高管团队内聚力团队层面数据对高管团队内聚力进行分析是合适的。

3.相关因素对家族企业财务绩效的影响分析

在对高管团队内聚力问卷的信度和效度进行验证的基础上,本文试进行以下分析:

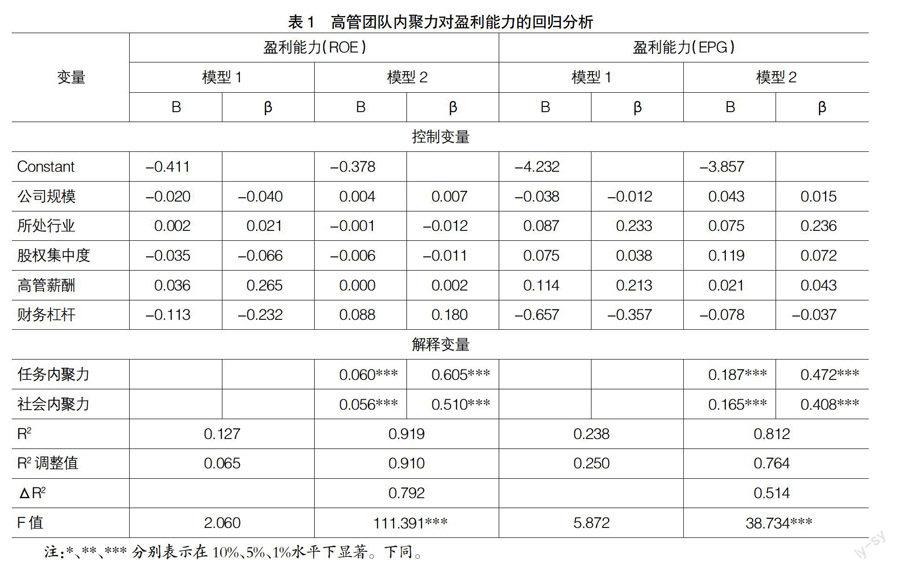

(1)高管团队内聚力对盈利能力的回归分析

进行高管团队内聚力与公司盈利能力两者间相关关系研究的第一步是对控制变量对公司盈利能力的影响进行回归分析,为此,建立模型1,研究公司规模、所处行业、股权集中度、高管薪酬、财务杠杆这5个控制变量与公司盈利能力的关系;第二步是加入高管团队内聚力的两个维度作为自变量,为此,建立模型2,对高管团队内聚力与公司盈利能力的关系进行研究。

如表1所示,净资产收益率(ROE)模型1中F的显著性P值为2.372,净利润增长率(EPG)模型1中F的显著性P值为1.057,F值均不显著,表明模型1的总体效果不理想,公司规模、所处行业、股权集中度、高管薪酬、财务杠杆这5个控制变量对公司盈利能力的影响不显著,即这些变量不能确切地解释公司盈利能力的高低。

随着解释变量的加入,模型2对公司盈利能力的解释能力显著增强,具体阐明如下:

第一,在对盈利能力(净资产收益率)的回归模型中,高管团队任务内聚力和社会内聚力对盈利能力的影响显著。盈利能力(净资产收益率)与高管团队任务内聚力(B=0.060,β=0.605,P=0.000<0.001)和社会内聚力(B=0.056,β=0.510,P=0.000<0.001)之间的回归系数显著,是模型2对模型1的解释能力增加了79.2%。

第二,在对盈利能力(净利润增长率)的回归模型中,高管团队任务内聚力和社会内聚力对盈利能力的影响显著。盈利能力(净利润增长率)与高管团队任务内聚力(B=0.191,β=0.480,P=0.000<0.001)和社会内聚力(B=0.188,β=0.421,P=0.000<0.001)之间的回归系数显著,是模型2对模型1的解释能力增加了51.4%。

综上可知,高管团队任务内聚力和社会内聚力与盈利能力之间均存在显著正相关关系,据此可以推断还没有证据能够否定H1和H5。

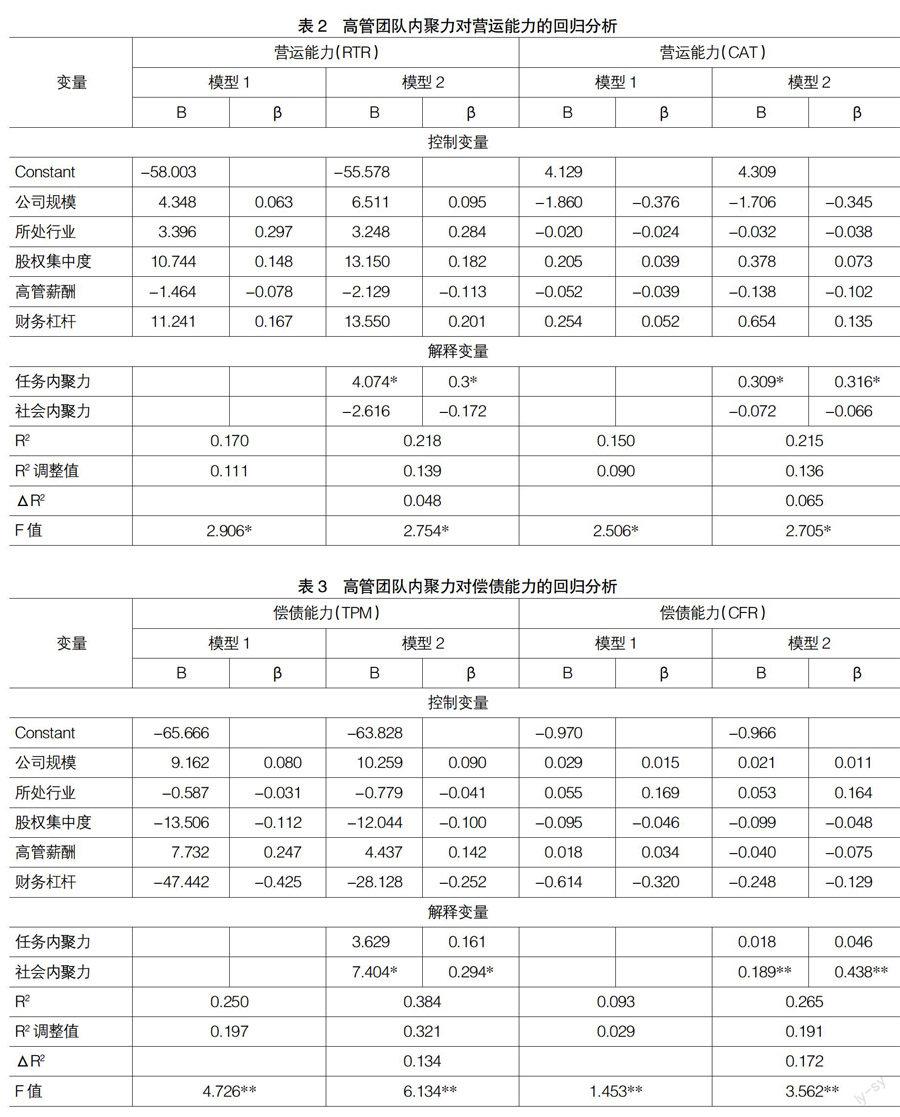

(2)高管团队内聚力对营运能力的回归分析

进行高管团队内聚力与公司营运能力两者间相关关系研究的第一步是对控制变量对公司营运能力的影响进行回归分析,为此,建立模型1,研究公司规模、所处行业、股权集中度、高管薪酬、财务杠杆这5个控制变量与公司营运能力的关系;第二步是加入高管团队内聚力的两个维度作为自变量,为此,建立模型2,对高管团队内聚力与公司营运能力的关系进行研究。

如表2所示,应收账款周转率(RTR)模型1中F值的显著性P值为0.019,流动资产周转率(CAT)模型1中F值的显著性P值为0.038,即模型1中的F值在0.05的水平上均显著,表明模型1的总体效果还可以,公司规模、所处行业、股权集中度、高管薪酬、财务杠杆这5个控制变量对公司营运能力的影响在0.05的水平上显著,即这些变量在一定程度上可以解释公司营运能力的高低。

随着解释变量的加入,模型2比模型1对公司营运能力的解释能力增强,具体阐明如下:

第一,在对营运能力(应收账款周转率)的回归模型中,营运能力(应收账款周转率)与高管团队任务内聚力(B=4.074,β=0.3,P=0.042<0.05)之间的回归系数显著;但营运能力(应收账款周转率)与高管团队社会内聚力(B=-2.616,β=-0.172,P=0.244>0.05)之间的回归系数并不显著。

第二,在对盈利能力(流动资产周转率)的回归模型中,营运能力(流动资产周转率)与高管团队任务内聚力(B=0.309,β=0.316,P=0.033<0.05)之间的回归系数显著;但营运能力(流动资产周转率)与高管团队社会内聚力(B=-0.072,β=-0.066,P=0.0654>0.05)之间的回归系数并不显著。

由上述数据和分析可知,高管团队任务内聚力与营运能力之间存在显著正相关关系,据此可以推断H2成立;高管团队社会内聚力与营运能力之间不存在显著的相关关系,没有证据可以否定H6。

(3)高管团队内聚力对偿债能力的回归分析

进行高管团队内聚力与公司偿债能力两者间相关关系研究的第一步是对控制变量对公司偿债能力的影响进行回归分析,为此,建立模型1,研究公司规模、所处行业、股权集中度、高管薪酬、财务杠杆这5个控制变量与公司偿债能力的关系;第二步是加入高管团队内聚力的两个维度作为自变量,为此,建立模型2,对高管团队内聚力与公司偿债能力的关系进行研究。

如表3所示,利息保障倍数(TPM)模型1中F值的显著性P值为0.001,经营现金保障比率(CFR)模型1中F值的显著性P值为0.003,即F值在0.01的水平上显著,表明模型1的总体效果还可以,公司规模、所处行业、股权集中度、高管薪酬、财务杠杆这5个控制变量对公司偿债能力的影响在0.01的水平上显著,即这些变量在一定程度上可以解释公司偿债能力的高低。

随着解释变量的加入,模型2比模型1对公司偿债能力的解释能力增强,具体阐明如下:

第一,在对偿债能力(利息保障倍数)的回归模型中,偿债能力(利息保障倍数)与高管团队任务内聚力(B=3.629,β=-0.161,P=0.215>0.05)之间的回归系数并不显著;但偿债能力(利息保障倍数)与高管团队社会内聚力(B=7.404,β=0.294,P=0.027743

<0.05)之间的回归系数显著。

第二,在对偿债能力(经营现金保障比率)的回归模型中,偿债能力(经营现金保障比率)与高管团队任务内聚力(B=0.018,β=-0.046,P=0.743>0.01)之间的回归系数并不显著;但偿债能力(经营现金保障比率)与高管团队社会内聚力(B=0.189,β=0.438,P=0.003<0.01)之间的回归系数显著。

由上述数据和分析可知,高管团队任务内聚力与偿债能力之间不存在显著的相关关系,据此可以推断H3不成立;高管团队社会内聚力与偿债能力之间存在显著正相关关系,没有证据可以否定H7。

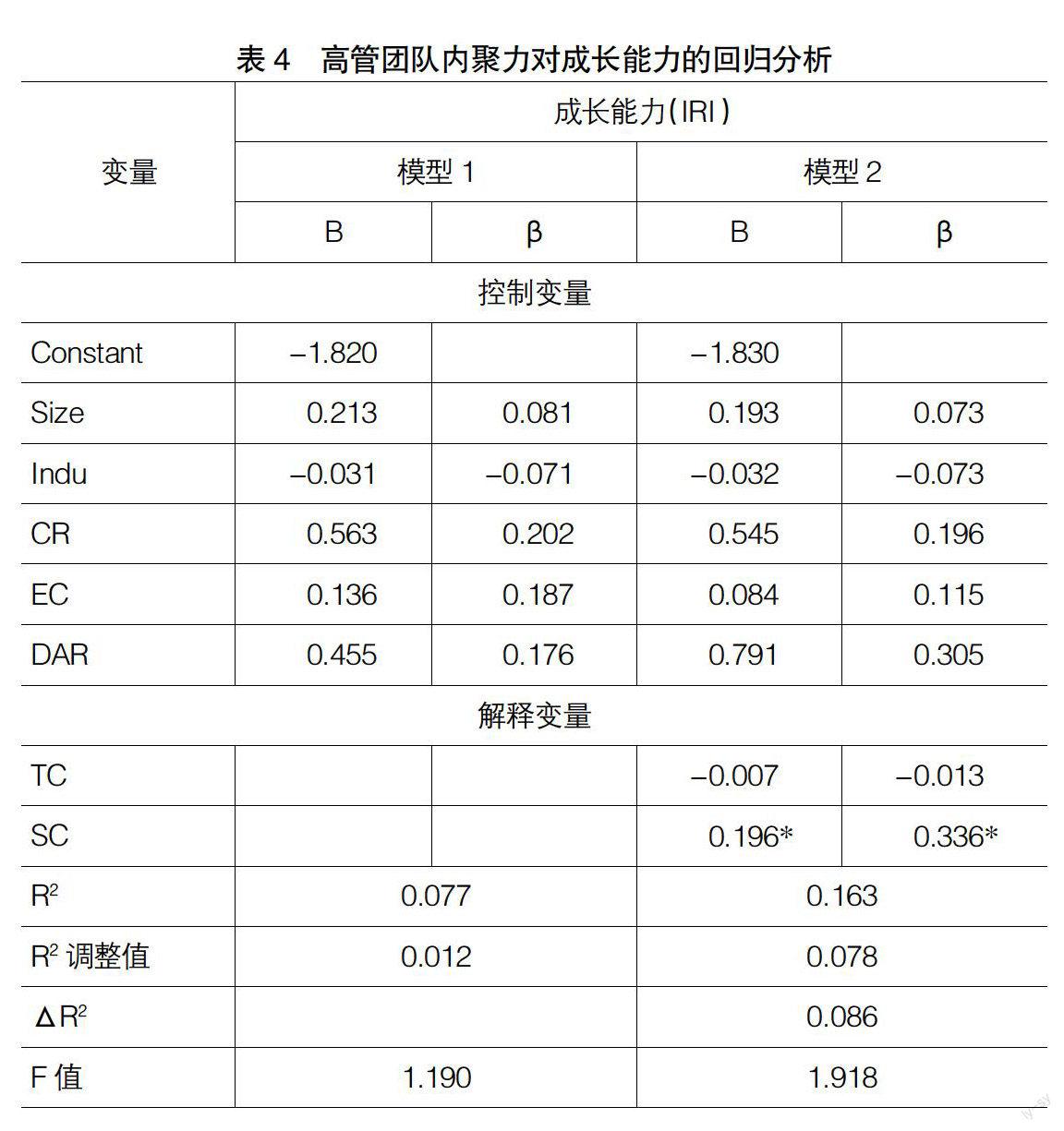

(4)高管团队内聚力对成长能力的回归分析

进行高管团队内聚力与公司成长能力两者间相关关系的研究的第一步是对控制变量对公司成长能力的影响进行回归分析,为此,建立模型1,研究公司规模、所处行业、股权集中度、高管薪酬、财务杠杆这5个控制变量与公司成长能力的关系;第二步是加入高管团队内聚力的两个维度作为自变量,为此,建立模型2,对高管团队内聚力与公司成长能力的关系进行研究。

如表4所示,模型1中F值的显著性P值为0.323,F值不显著,表明模型1的总体效果不理想,公司规模、所处行业、股权集中度、高管薪酬、财务杠杆这5个控制变量对公司成长能力的影响不显著,即这些变量不能确切地解释公司成长能力的高低。

随着解释变量的加入,模型2中F值的显著性P值为0.080,F值也不显著,即模型2对公司成长能力的解释能力也不理想。在对成长能力(主营业务收入增长率)的回归模型中,成长能力(主营业务收入增长率)与高管团队任务内聚力(B=-0.007,β=-0.013,P=0.929>0.05)之间的回归系数并不显著;但高管团队社会内聚力对偿债能力的影响显著,偿债能力(利息保障倍数)与高管团队社会内聚力(B=0.196,β=0.336,P=0.030<0.05)之间的回归系数显著。

由上述数据和分析可知,高管团队任务内聚力与成长能力之间不存在显著的相关关系,据此可以推断H4不成立;高管团队社会内聚力与成长能力之间存在显著正相关关系,没有证据可以否定H8。

三、结论与展望

1.高管团队任务内聚力与盈利能力及营运能力密切相关。高管团队的成员内聚力越高,越有利于提高企业既定目标的完成效率和效果,从而提高企业的盈利能力;与此同时,当高管团队成员为着共同的目标而奋斗时,就会充分利用企业现有资源以完成经营目标,从而提高企业对信息资源的利用程度,即提高企业的营运能力。

2.高管团队任务内聚力与偿债能力之间相关性并不明显。究其原因可能是:一方面,一个企业偿债能力的好坏取决于企业的资本结构、盈利状况、资产质量、资产周转性、会计政策等因素,并非单纯取决于某个因素;另一方面,本文在分析偿债能力时只是一种静态分析,未考虑偿债能力的动态变化,也未考虑企业偿债能力的表外因素。

3.高管团队任务内聚力与成长能力之间相关性并不明显。究其原因可能是:一方面,进入21世纪,家族上市公司正面临着企业继承的重大问题,在该过程中必然面临着更为复杂的人事关系和利益冲突。对家族上市公司来讲,如高管团队成员之间只有高的任务内聚力,彼此缺乏人际交流,则不能实现各部门各系统间的有效配合,不利于对各方面的利益和心理冲突的解决,从而对家族上市公司的可持续发展起不到应有的效果;另一方面,本文对家族上市公司成长能力的衡量只是针对企业当年的财务数据,可能高管团队内聚力对企业成长能力的影响需要在企业之后较长的时期内才能显现。

4.高管团队社会内聚力与盈利能力、偿债能力及成长能力密切相关。提高高管团队成员的满意度,使高管团队成员愉快地投入到工作中,有利于提高工作的效果,从而提高企业的盈利能力;与此同时,当高管团队成员彼此间的关系较密切时,高管团队成员对企业具有较高的归属感,愿意与企业同甘共苦,有利于促使形成可供企业利用的强大的关系网络,为企业带来充足的资金支持,增强企业的偿债能力;此外,处于转型时期的家族上市公司面临着企业继承的问题,高管团队良好的社会内聚力,有利于实现企业的平稳发展,从而有助于实现企业的可持续发展,提高企业的成长能力。

5.高管团队社会内聚力与营运能力之间相关性并不显著。究其原因可能是,高管团队社会内聚力是与人际关系相联系的,涉及亲和力、友谊和社会性支持等的内聚力。人际关系的和谐尽管能够使整个企业处于团结祥和的气氛,增加团队成员的归属感,促使团队成员愉快工作;但不容忽视的是,矛盾都是具有两面性的,当团队成员之间的关系过于亲密时,有可能会导致团队成员在工作过程中过度依仗相互间的亲密关系,在某些任务的执行过程中延迟信息的传达时间和速度,降低任务的运作效率,从而降低高管团队的行为整合水平。因此,高管团队在运营管理中,应当保持高管团队成员关系的适度性,既要保持团队处于一种和谐的氛围,又要保证团队成员不会因为彼此间的社会关系而影响团队任务的运作效率。

综上,本文整合了家族上市公司、高管团队内聚力和企业财务绩效等相关理论的研究进展,探讨家族上市公司高管团队内聚力对企业财务绩效的影响机制。研究结果证明,中国式背景下,高管团队内聚力对提高企业效益具有重要的作用,本文将有助于从内聚力的角度为家族上市公司业提升部门绩效和优化管理团队提供一些有益的建议,为我国家族上市公司迅速适合经济全球化与信息技术迅猛发展的需要,实施柔性化、动态化的企业治理,促进我国家族企业的健康可持续发展提供相应的理论和实证支持。

【主要参考文献】

[1] Astrachan J H,Kelin S B, Smyrnios K X. The F-PEC scale of family influence: A proposal for solving the family business definition problem[J]. 2002,15(1): 45-58.

[2] Hogg M A. The social psychology of group cohesiveness: from attraction to social identity[M]. London: Harvester Wheatsheaf,1992.

[3] 吴庆. 共青团组织的凝聚力体系研究[J]. 中国青年政治学院学报,2010(1): 22-26.

[4] 杨自业,尹开国. 公司社会绩效影响财务绩效的实证研究——来自中国上市公司的经验数据[J]. 企业管理,2009,11(1): 109-118.

[5] Derek C,Man. The effect of the job complexity and the autonomy on cohesiveness in collectivistic and individualistic work groups[J]. Organizational Behavior and Human Decision Processes,2003(17):979-1001.

[6] 范双文. 基于凝聚力的虚拟社区特征对社区绩效的影响研究[D]. 浙江大学硕士学位论文,2008.

[7] 朱江. 我国上市公司的多元化战略和经营绩效[J]. 经济研究,2009(11): 54-61.

[8] 刘泓,魏文斌,申振林. 家族企业高管团队认知冲突对企业绩效影响的实证研究[J].生产力研究,2012(9): 213-215.

[9] 王重鸣,刘学方.高管团队内聚力对家族企业继承绩效影响实证研究[J].管理世界,2007(10):84-98.

[10] 于智超. 团队凝聚力对团队效能的影响研究——以团队冲突为中介变量[D]. 山东财经大学硕士学位论文,2013.

[11] 石冠峰,薛坪,唐杰.团队边界管理、凝聚力和绩效间关系研究[J]. 科技进步与对策,2013(12): 5-11.

[12] 汤学俊.高管团队内聚力、冲突与组织绩效的实证研究[J].江海学刊,2010(3):98-104.

[13] 陈璐,杨百寅,井润田. 家长式领导对高管团队有效性的影响机制研究——以团队凝聚力为中介变量[J].管理工程学报,2012(1):13-22.

[14] 吴志明,武欣.高科技团队变革型领导、组织公民行为和团队绩效关系的实证研究[J].科研管理,2006(6):74-79.

[15] 刘军,李永娟,富萍萍.高层管理团队价值观共享、冲突与绩效:一项实证检验[J].管理学报,2007(5):644-653.