La dévaluation du Yuan-L'impact en Afrique

2015-11-09

La dévaluation du Yuan-L'impact en Afrique

La récente dévaluation du yuan chinois a pris les marchés internationaux par surprise. Le 11 août, le yuan a chuté d'environ 2 % -la diminution journalière la plus importante depuis 1994. Les analystes sont occupés à préciser l'impact qu'aura cette dévaluation sur la probabilité et l'étendue d'un ralentissement de l'économie chinoise, sur une hausse des faux d'intérêts de long terme aux États-Unis, sur la vitesse de la croissance mondiale et la turbulence des marchés des commodités, ou encore sur la probabilité d'une dévaluation compétitive d'autres marchés émergents. Amadou Sy, directeur de l'lnitiative pour la Croissance de l'Afrique,analyse l'impact de la dévaluation du yuan sur l'Afrique. Voici ses réfexions :

LA Chine est, après tout, le plus grand partenaire bilatéral de l'Afrique. Pour l'instant, la presse et les analystes ont montré que les exportations africaines en Chine pourraient diminuer en raison de l'augmentation des prix après la dévaluation du yuan. En outre, cette dévaluation pourrait émousser la compétitivité de l'Afrique,dont les produits devront faire face à une compétition accrue face aux importations chinoises, et dont les salaires coûteront plus aux entreprises chinoises cherchant à ouvrir des fliales sur le continent.

Cependant, les rapports montrent également que certains pays africains comme l'Éthiopie, le Kenya et le Mozambique, pourraient bénéfcier du coût moindre des produits chinois qu'ils importent, comme les machines lourdes, les bulldozers et les lignes électriques.

Plus que les mouvements du yuan,les ministres africains des fnances et des banques centrales devraient faire attention à l'évolution de la croissance chinoise.

La dévaluation n'est pas le vrai problème

En dépit de ces inquiétudes, j'estime que le vrai problème n'est pas la dévaluation du yuan. Les décideurs africains devaient plutôt se soucier de l'impact d'un possible ralentissement de l'économie chinoise et des mesures qu'ils doivent prendre pour contrer ces effets.

Tout d'abord, une dévaluation de 2 % n'est pas très importante, surtout comparée aux mouvements des monnaies fottantes. Par exemple, le dollar américain a augmenté d'environ 20 % par rapport à l'euro et au yen,et le rand sud-africain a perdu 12 % de sa valeur contre le dollar cette année.

Deuxièmement, les pays africains commercent essentiellement en dollars avec la Chine, car le yuan n'est pas une monnaie internationale. Étant donné que le dollar américain a vu sa valeur augmenter contre les monnaies africaines, l'impact de la dévaluation chinoise est moins important pour les pays africains que pour les Etats Unis. Le yuan (CNY) a été dévalué d'environ 2 % contre le dollar américain le 11 août, et a à nouveau chuté d'environ 3 % le 13 août. Cependant, le rand d'Afrique du Sud (ZAR) a chuté d'environ 1,77 par rapport au yuan chinois sur la même période (à parités croisées) car il a augmenté de 1,24 % par rapport au dollar américain.

Troisièmement, le possible ralentissement économique de la Chine est un vrai problème. La turbulence des marchés internationaux qui a suivi la dévaluation a été surtout due aux inquiétudes des acteurs quant à un ralentissement plus fort que prévu de l'économie chinoise. Le taux de croissance offciel du PlB chinois est tombé d'un nombre à deux chiffres en 2010 à 7 % à présent, et on se demande s'il n'est pas encore dans une tendance à la baisse. La réponse n'est pas évidente et certains spécialistes de la Chine comme David Dollar,analyste à Brookings, estiment que l'économie chinoise poursuit sa croissance à 6-7 % et que ce n'est pas inquiétant.

Le problème central est qu'un ralentissement de la croissance économique chinoise pose un risque sérieux pour l'économie africaine. Par exemple, le dernier rapport Africa's Pulse de la Banque mondiale affrme que « l'équilibre des risques pour les perspectives africaines indique toujours une baisse », et que « sur le front externe, un ralentissement plus fort que prévu en Chine,une poursuite du déclin des prix du pétrole, et une détérioration soudaine des conditions internationales de liquidité sont les risques principaux ». De même, la section sur l'Afrique sub-saharienne du dernier rapport World Economic Outlook (WEO) du FMl, faisant écho à des analyses précédentes du Regional Economic Outlook(REO), note que « … un affaiblissement de la croissance en Europe ou dans les marchés émergents, en particulieren Chine, pourrait réduire la demande d'exportations,faire baisser encore les prix des commodités et réduire les investissements directs étrangers dans les secteurs minier et des infrastructures. »

Amadou Sy

Plus que les mouvements du yuan, les ministres africains des fnances et des banques centrales devraient faire attention à l'évolution de la croissance chinoise. Je dirais même qu'ils devraient avoir des unités spéciales spécialisées sur la Chine et surveillant l'évolution de l'immobilier, de l'investissement commercial, de l'investissement dans les infrastructures et de la consommation en Chine, ainsi que des tendances de l'urbanisation et des industries de services.

Par exemple, un rapport des économistes du FMl Paulo Drummond et Estelle Liu a montré que la Chine affectait directement les économies de la région à travers ses exportations, et indirectement à travers les effets sur les prix des commodités et à travers les prix internationaux des produits manufacturés. Les auteurs ont montré qu'un déclin d'un point de pourcentage dans la croissance de l'investissement chinois était associé avec un déclin d'environ 0,6 point de pourcentage dans la croissance des exportations sud-africaines.

Que devraient faire les pays africains pour gérer les effets d'un ralentissement économique de la Chine ?

La mauvaise nouvelle est que, contrairement à la période post-crise fnancière mondiale, les pays africains ne pourront pas se reposer sur le commerce et l'investissement avec la Chine pour compenser les effets de risques internes et externes comme d'importants défcits fscaux, le déclin des prix du pétrole et des commodités,notamment le métal, et les risques internes liés à la sécurité.

La bonne nouvelle est que le ralentissement économique chinois pourrait retarder l'augmentation prévue des taux d'intérêt de long terme des États-Unis, comme mentionné par l'analyste de Brookings Eswar Prasad.

Les récents rapports du FMl et de la Banque mondiale mentionnés ci-dessus indiquent plusieurs options raisonnables pour les pays sub-sahariens, y compris :

· Laisser leurs monnaies se déprécier ;

· Diversifer leurs économies (à la fois la production et les revenus fscaux) et se reposer moins sur les commodités primaires ;

· Renforcer leurs positions fscales et restaurer leurs amortissements fscaux (tout en protégeant les pauvres d'une perte de revenus due à ces changements) ;

· Réduire ou éliminer les subventions au pétrole, ou mettre en place des taxes énergétiques plus élevées ;

· Mettre en place de profondes réformes structurelles pour augmenter la croissance de la productivité dans tous les secteurs, en particulier l'agriculture

Mais ces recommandations sont un mixte de mesures de court terme et de long terme et, encore plus important, elles impliquent des compromis politiques diffciles. Par exemple, diversifer une économie est typiquement un processus long et diffcile, qui implique des gagnants potentiels, mais aussi des perdants peu nombreux mais puissants politiquement et soucieux de ne pas perdre leurs rentes. Laisser les monnaies se déprécier peut aider l'économie à faire face au choc mais, au moins sur le court terme, peut mener à une infation plus élevée, un taux de change plus volatile,et peut décourager l'investissement étranger. Certains pays comme le Nigéria luttent contre ces mesures et utilisent des mesures administratives dans les marchés des changes étrangers plutôt que de laisser leurs monnaies se déprécier. Réduire les subventions ou augmenter la taxe sur la valeur ajoutée (TVA) demande du courage politique. Pour compliquer les choses, beaucoup de pays d'Afrique ont des élections prévues cette année et l'année suivante.

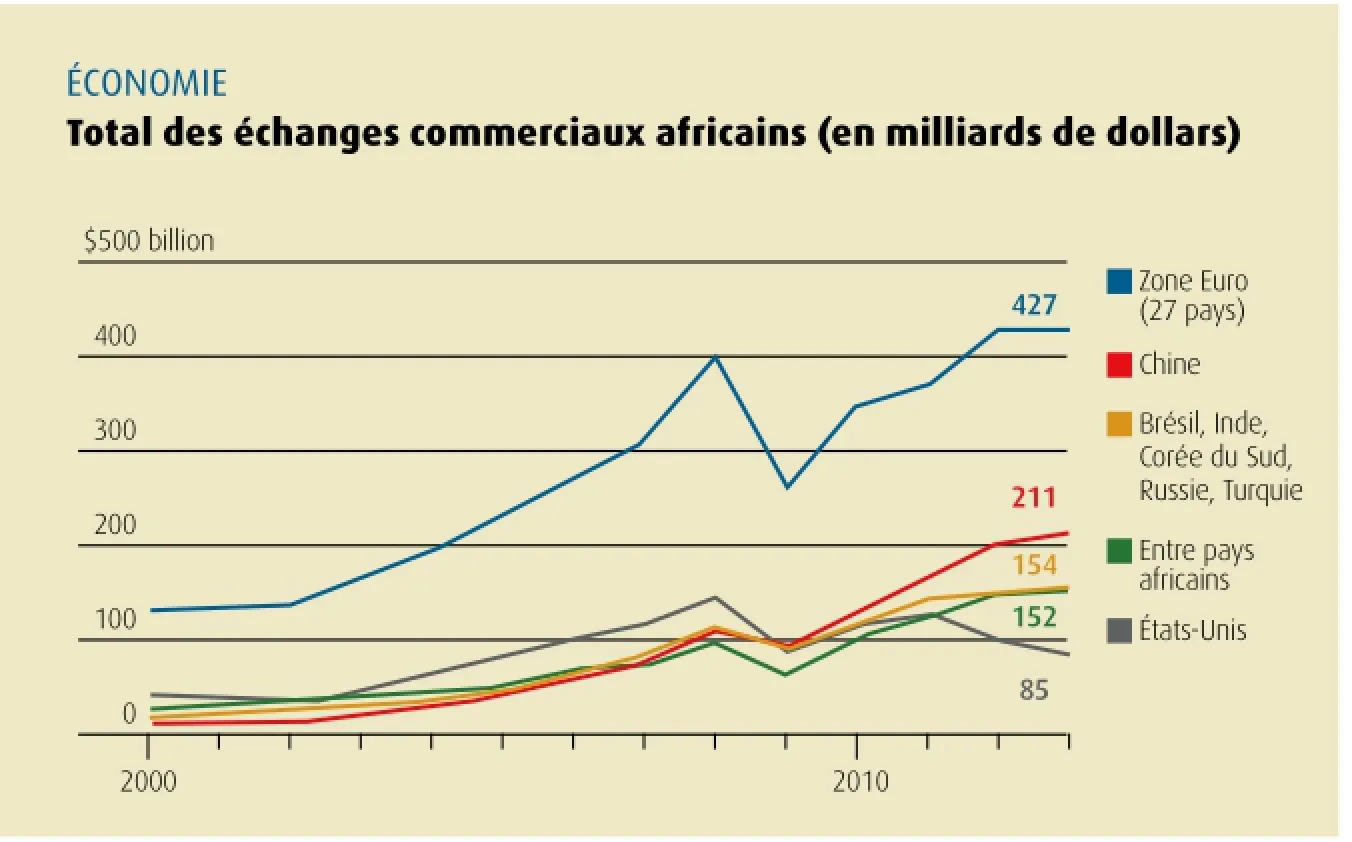

Un ralentissement de l'économie chinoise réduira certainement la fenêtre d'opportunité pour l'action politique en Afrique. Mais il y a une lumière au bout du tunnel. Premièrement, le commerce et l'investissement intra-régionaux ont un potentiel de croissance sur le continent. Deuxièmement, l'lnde renforce son commerce avec l'Afrique, et la croissance de l'économie indienne devrait se maintenir autour de 5 %. Le commerce entre l'Afrique et les États-Unis ont également un potentiel de croissance, alors que des initiatives comme l'African Growth et l'Opportunity Act n'ont pas été pleinement exploitées. Troisièmement, même si la croissance de l'Union européenne peut être affectée par le ralentissement chinois, la récente crise de la dette grecque enlève une certaine incertitude à court terme.

Par conséquent, alors que nous ne sommes pas certains encore de l'ampleur du ralentissement chinois, les décideurs africains devraient accélérer le rythme des réformes, espérer que l'économie chinoise se maintienne et que celle de l'Union européenne se reconstruise, et commencer à parier sur… l'lnde. cA

(Cet article a été publié sur le blog de l'institution Brookings, Africa in Focus)