控制权私人收益、家族控制与现金股利政策实证研究*

2015-11-08天津师范大学管理学院沈吕琼王绍凤

天津师范大学管理学院 沈吕琼 王绍凤

一、引言

财务研究一直致力于解决公司为什么要分配股利,这个被称为“股利谜团的问题自Modigliani and Miller(1961)提出的股利无关论时就一直困扰着广大的财务研究者。股利政策研究主要分为以下三类:Brennan(1970)用税收来解释股利发放;Easterbrook(1984)用管理层和外部股东之间的信息不对称来解释股利谜团;Fama and French(2001),使用生命周期假设来解释处于成熟期的大公司较引入期和成长期的小公司发放更多的现金股利。尽管有很多实证研究解释股利谜团,但是少有涉及到控股股东在股利政策中所扮演的角色。控股股东希望留存更多的现金以达到自己的私人目的,因此倾向于发放少量的现金股利。Faccio,Lang,and Young(2001)发现相比亚洲,西欧公司发放更多的现金股利,损害了外部股东的利益。在单一股权制结构下的香港上市公司的研究中,Chen,Cheung,Stouraitis,and Wong(2005)发现家族所有权和股利政策之间存在着微弱的非线性关系。Mancinelli and Ozkan(2006)发现在德国和意大利,随着控股股东控制权和所有权利益差别的增长,发放更少的股利。以上研究都揭示了控股结构的类型影响股利政策。使用控制权私人收益、家族控制两个理论来解释为什么在二元股权结构下我国上市公司的股利政策各有不同。私人收益理论认为控股股东设定低股利政策来保留公司资源以获取自身利益。控制权从现金控制权中的分离使得控股股东在无需面对现金分离权的情况下攫取私人利益(Correia da Silva,Goergen,&Renneboog,2004)。同样的,对于家族控制下的公司,家族身份和财富被附加到了公司。因此,为了获取家族内财富的转移,控股股东可能设定低股利发放率。若干研究表明二元股权结构使得控股股东有机会和能力攫取控制权私人收益。Baulkaran(2013)研究发现在二元股权结构下,控股股东通常通过超额回报来攫取私人收益。大量研究表明,控股股东攫取私人控制权收益这种“掏空”行为的根本原因是控制权与现金流权的分离。在二元股权结构下由于控制权和现金流权的分离,使得控股股东在攫取私人收益时无需面对一元结构下现金流权被稀释的问题。相比股利分配,超额报酬更能实现管理层兼控股股东的双权巩固和增长。因此,随着控制权的增长,分配股利的意愿就越低(Mancinelli and Ozkan.2006.)。Amoako-Adu,Baulkaran,and Smith(2011)研究发现兼任管理者的控股股东将会得到更多的超额报酬。这种高激励措施能够使兼任管理者的控股股东的利益与外部股东的利益一致。然而,研究还表明,给管理者发放更多的股票期权和奖金将降低管理者发放现金股利的管理动机。我国对于控制权私人收益的研究最早的始于唐宗明和蒋位(2002),定义了私人收益。叶康涛(2003)提出控制权隐性收益。施东晖(2003)认为控制权竞争程度对控制权收益具有负向影响。邓建平和夏勇(2004)指出控制权转让收益与公司价值正相关。在家族控制该公司中,家族成员的正直和作为成员的强烈的归属感可能增强管理者发展公司的意愿而非攫取私人收益(Corbetta&Salvato,2004)。Anderson et al.,(2003)指出创办家族企业代表了一种特别的大股东结构,可能有独特的激励结构和决策标准。这类公司更多的是保留公司财富,转移到下一代家族成员手中。因此,这类公司倾向于保留盈余、低派现,以使公司实现长期发展。我国对于家族控制的研究主要集中在与公司价值的相关性研究(苏启林和朱文,2003;谷祺、邓德强和路倩,2006),与股权结构的关系(彭白颖,2006;许永斌,2007),两权分离度的描述性统计(宋春霞,2007)。

二、理论分析与研究假设

根据前文所述私人收益理论可以看出,如果控股股东是公司高管成员,其对制定现金股利政策具有更大的影响。因此,提出假设:

假设1:控股股东兼任高管与现金股利负相关

为了区分控制权私人收益下的低股利和家族控制下的低股利,需要测试一下假设。首先,以控股股东所扮演的角色来进行分类。控股股东同时也是公司的总经理或董事长,这类公司作为一类。控股股东担任除总经理和董事长以外的其他高管的作为另一类。这种分类能够使我们更好的区分哪一类的控股股东能够更加便利攫取私人收益。假如第一类公司设定了一个低股利政策以攫私人收益,可以预期,担任总经理的控股股东公司的低股利政策和较高的超额报酬之间比不担任总经理的控股股东公司的联系更强。因此,提出假设:

假设2:控股股东是公司总经理或董事长的公司管理控制权高,现金股利水平低

家族控制理论揭示了一些具有控制权的成员制定了低股利政策来为下一代保留盈余。担任董事会成员的家族企业控制人员更倾向于保留盈余。因此提出假设:

假设3:家族成员董事会占比越高,现金股利发放水平越低

三、研究设计

(一)样本选取与数据来源 本文选择2009-2013年沪深两市A股上市公司作为研究样本,同时剔除了金融行业上市公司、上市不满1年以及数据不全以及被ST的公司。最后获得了1372个公司5年共6251个样本,共涉及12个行业大类。数据来源于CSMAR数据库,部分数据通过上市公司年报整理得出。

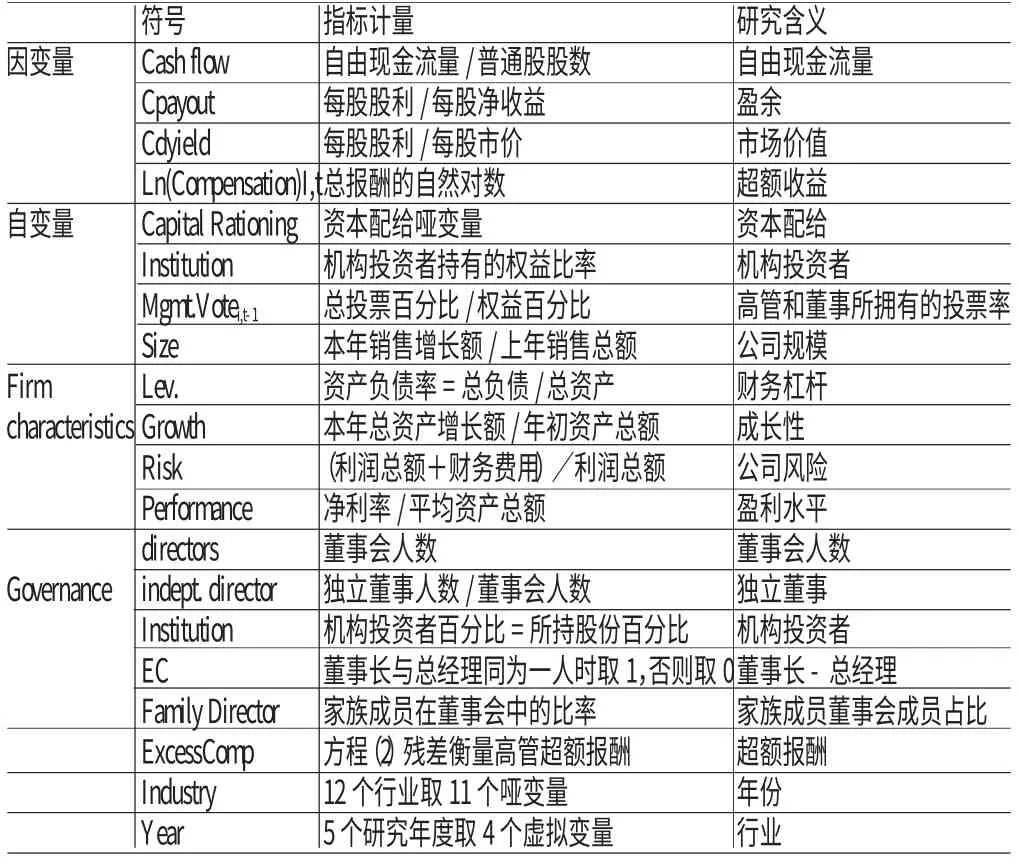

(二)变量定义 本文选取的变量如表1所示。(1)因变量(Payout ratio)。衡量现金分配的主要使用以下变量:每股自由现金流(反映现金流量),股息收益率(反映市场价值)以及股利支付率(反映税后盈余)。(2)自变量(Mgmt.Votei,t-1)。为了测试控制权和现金流控制权的分离是否影响现金分配,我们构造了一个投票杠杆率:高管和董事会所持有的控制权率=总投票百分比/权益百分比。如果私人收益解释是正确的,预期控制权与股利支付率负相关,在一定程度上控制权与长期家族控制的优先权相联系,这种负相关与家族盈余保留给未来几代一致,控制权率与股利支付率正相关。(3)控制变量。包括了影响现金股利政策的各因素,包括:财务杠杆、机构投资者、成长性、资本配给哑变量、风险、规模、盈利水平、年份及行业因素。为了限制作为股利支付的资源的影响,使用负债抑制代理成本。因此,财务杠杆与股利支付率负相关。此外,机构投资者能起到监视的作用,因此,减少高股利需求作为一个惩戒。但是,机构投资者也能迫使管理者支付较高的公司资源作为股利或提高外部资本市场的成本。因此,机构投资者与股利支付可能正相关也可能负相关。使用资产增长率来描述成长性(Farinha,2001),并预期与股利支付负相关。此外,需外部筹资的公司可能会限制现金股利发放。我们需要隔离资本配给对股利的影响。因此,构造了资本配给的哑变量,使用股本(不包括库存股和留存收益)与金融负债之和的平均增长率来表示。然后对该值求出五年的平均值。当原值低于均值时,资本配给变量=1,其他=0。公司风险也可能影响到现金分配。经营风险加大会增加筹资成本,所以风险大的公司尽可能的保留盈余以避免外部的筹资成本,较少分配现金股利。因此,风险与股利支付负相关。此外,大型盈利公司更倾向于发放高股。因此,公司规模(销售增长率)与盈利水平(资产收益率)与股利支付正相关。

(三)模型构建 为了检验假设1,建立如下回归方程如下:

X包括了影响公司现金股利的各控制变量。为了验证私人收益控制权的假设,借鉴Amoako-Adu et al.(2011)的方法,使用以下方程的残差衡量高管超额报酬。模型2所得残差即为ExcessComp。

表1 变量定义

Firm characteristics和Governance见变量定义表。为了检验低派现是由于控制权私人收益作用的还是家族控制作用的,构造了方程:

使用Stata13.0的Tobit回归来排除异常因变量的影响,同时使用固定效应回归来隔离行业和年份的影响。

四、实证分析

(一)描述性分析 表2列示了模型1各变量的描述性统计,描述样本共6251个,分别列示了各指标的极大值、极小值、均值、标准差等。

表2 样本描述性统计

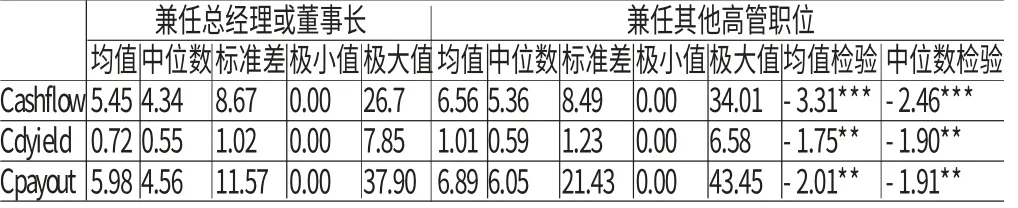

(二)回归分析 表3展示了3个现金股利因变量分别和公司层变量与高管和董事所拥有的投票率的Tobit回归和固定效应回归结果。在三个回归结果中,都显示了高管和董事所拥有的投票率与现金股利分配指标负相关,回归系数为负且在0.1的水平下显著,与控制权私人收益理论假设相一致,从而验证了假设1。在公司层变量中,回归结果印证了之前的预期。在三个回归结果中,资本配给、成长性、风险、机构投资者与现金股利分配指标显著负相关;公司规模、盈利能力与现金股利分配指标显著正相关。为了进一步检验控制权私人收益和家族控制假设,我们需要选取是家族控制的公司,并将样本分为两类,一类是控股股东兼任总经理或董事长,另一类是控股股东兼任高管的其他职位的。通过筛选,共选出包括:荣盛石化、亚厦股份、大华股份、开尔新材、华策影视、桐昆股份、东方日升、森马服饰、天通股份、用友软件、康美药业、广东榕泰、海星科技、兰州黄河、广汇股份等在内的75家家族控制企业。通过行业、年份、公司规模这三个因素匹配出控股股东兼任公司除董事长和总经理其他的高管职位的公司作对比研究。

表3 模型1Tobit和固定效应回归

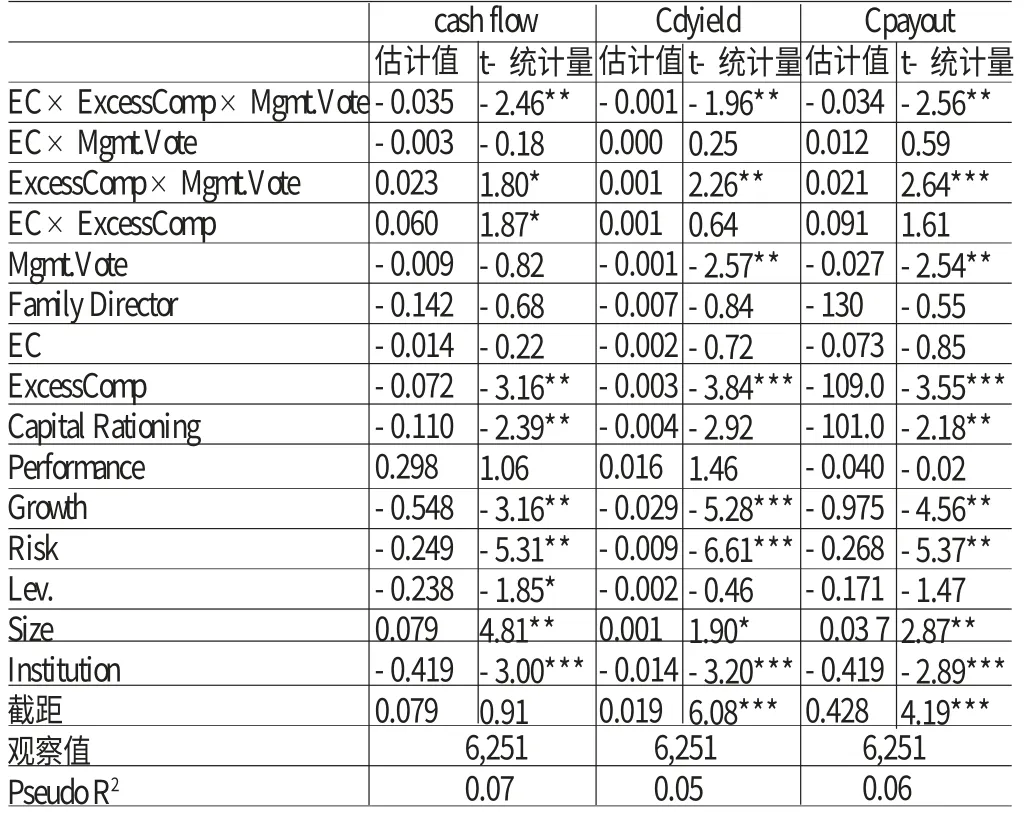

表4列示了两组样本现金股利分配的描述。从表中可以看出,兼任其他高管职位的公司现金股利分配三个指标均比兼任总经理或董事长公司的大,均值及中位数均具有显著性。说明在家族控制企业中,控股股东兼任总经理或董事长的企业倾向于少分股利,把财富留存于公司内部,以便于攫取私人收益或留给下一代。从而证明了假设2,控股股东是公司总经理或董事长的公司管理控制权高,股利水平低。我们将模型2进行回归,得出残差作为模型3的自变量Excess Comp。然后对模型3进行Tobit回归。表5列示了三个现金股利指标的Tobit回归结果。在交互影响中,EC×ExcessComp×Mgmt.Vote与现金股利变量显著负相关,这与控制权私人收益假设一致,揭示了兼任总经理或董事长的控股股东所拥有的高管控制权越大,超额收益越高则分配的现金股利越少,进一步验证了假设2。此外,公司层指标对现金股利影响也与预期一致。在治理层指标上,可以看到家族控制的代理变量Family Director虽然均与现金股利的3个指标负相关,但是不具有显著性,不支持假设3。因此,所得到的结果支持了控制权私人收益假设,但是不支持家族控制假设。

表4 分组描述

表5 模型3Tobit回归

四、结论与建议

本文研究结论如下:控股股东兼任公司高管的企业中分派较少的现金股利,说明控制权私人收益能解释我国上市公司低派现的现象;控股股东兼任总经理或董事长的公司派现低于控股股东兼任其他高管的公司。这进一步验证了控制权私人收益假设;在家族控制企业中,虽然家族成员在董事会中占比与现金股利负相关,但是结果不具有显著性。因此不能支持家族控制假设。

通过本文研究,对上市公司的股利政策以及治理机制提出一下建议:我国许多家族企业低派现,长期如此会造成市场的不认可。因此,这些公司应建立积极分红理念,切实回报股东;低派现很大一部分原因是由于治理机制不合理造成的,因此,应该建立完善公司治理结构,优化内部控制权。通过譬如积极发展机构投资者、提高独立董事的监督效果等措施,以期股利政策合理化。

[1]唐宗明、蒋位:《中国上市公司大股东侵害度实证分析》,《经济研究》2004年第4期。

[2]叶康涛:《公司控制权的隐性收益—来自中国非流通股转让市场的研究》,《经济科学》2003年第5期。

[3]施东晖:《上市公司控制权价值的实证研究》,《经济科学》2003年第6期。

[4]邓建平、曾勇:《大股东控制和控制权私人利益研究》,《中国软科学》2004年第10期。

[5]苏启林、朱文:《上市公司家族控制与企业价值》,《经济研究》2008年。

[6]谷棋、邓德强、路倩:《现金流权与控制权分离下的公司价值》,《会计研究》2006年第4期。

[7]彭白颖:《最终控制股东控制权于现金流权偏离的实现机制》,《工业技术经济》2006年第10期。

[8]Brennan,M,Taxes,market valuation and financial policy.National Tax Journal,1970.

[9]Easterbrook,F.,Two agency cost explanations of dividends.American Economic Review,1984.

[10]Fama,E.,& French,K.,Disappearing dividends:Changing firm characteristics or lower propensity to pay?Journal of Financial Economics,2001.

[11]Faccio,M.,Lang,L.H.,&Young,L.,Dividends and expropriation.American Economic Review,2001.

[12]Chen,Z.,Cheung,Y.,Stouraitis,A.,&Wong,A.,Ownership concentration,Firm performance and dividend policy in HongKong.Pacific-Basin Finance Journal,2005.

[13]Mancinelli,L.,&Ozkan,A.,Ownership structure and dividend policy:Evidence from Italian firms.The European Journal of Finance,2006.

[14]Amoako-Adu,B.,Baulkaran,V.,&Smith,B.F.,Executive compensation in firms with concentrated control:The impact of dual class structure and family management.Journal of Corporate Finance,2011.

[15]Anderson,R.C.,Mansi,S.A.,& Reeb,D.M.,Founding family ownership and the agency cost of debt.Journal of Financial Economics,2003.

[16]Farinha,J.,Dividend policy,corporate governance and the managerial entrenchment hypothesis:An empirical analysis.Journal of Business Finance and,Accounting,2001.