互联网行业VIE协议控制的法律效力*

2015-11-05李敏

李 敏

(中南林业科技大学政法学院,湖南长沙410004)

互联网行业VIE协议控制的法律效力*

李 敏

(中南林业科技大学政法学院,湖南长沙410004)

随着《外国投资法(草案征求意见稿)》的发布,互联网行业VIE协议的法律效力问题再次成为业内人士关注的焦点。不同于一般协议,VIE架构通过一系列协议构成,各协议均有其特定目的,通过系列协议组合实现VIE协议控制的目的。从学说和司法实务来看,单一协议的效力问题并无争议,争议的焦点在于VIE协议网络的目的是否非法且导致协议无效。互联网VIE协议网络效力如何,不可一概而论,需要具体分析VIE协议规避的规定内容和性质,确实属于《合同法》第52条第5项“以合法形式掩盖非法目的”的协议,方为无效。在解释论上,规避外资禁入互联网产业规定或者规避外国投资者并购境内企业规定的VIE协议并非全部无效。在立法论上,限制外资进入互联网产业既无助于解决可能存在的国家安全问题,也无益于推动互联网行业的进一步发展。

VIE协议;协议控制;法律规避

一、引 言

随着《外国投资法(草案征求意见稿)》的发布,长期以来广受关注的VIE协议控制问题再次被推上风口浪尖。立法机关和司法机关对VIE协议的立场是否从暧昧走向明朗?处于外商投资禁区的VIE结构企业是否将被叫停?VIE协议的生存空间是否将随着《外国投资法》的颁行而消失殆尽?已经签订和有意签订VIE协议的各方当事人一直密切关注着上述问题。据凯威莱德律师事务所(Cadwllader)的数据,截至2011年4月份,中国在美国上市的公司中,有42%采用了VIE结构,还有数千家未上市的公司在继续采用VIE结构从事经营[1]。对于此类公司而言,当下最重要的问题莫过于VIE协议在我国现行法中的效力及其在未来立法中的命运。

众多采用VIE协议控制的企业中,协议控制适用最为集中的领域当属互联网行业。据披露,在我国境外上市的40家互联网公司中,几乎都存在“协议控制”现象[2]。因此,本文试图分析互联网行业中VIE协议的效力,包括VIE协议涉及的法律规避问题及其对VIE协议效力的影响,并运用法经济学分析方法探讨VIE协议限制与否对互联网行业的影响,同时考察我国未来立法是否应当禁止互联网领域的VIE协议控制。

二、VIE协议的构成及效力问题

(一)VIE协议网络构成

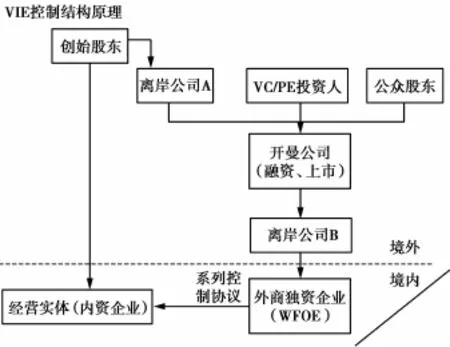

协议控制又称“可变利益实体(VIE)”架构,其实质是,境外壳公司通过合作协议的方式,实际控制境内持有某项受限制行业牌照的公司,进而将其收入和利润转移到境外壳公司。中国语境下所称协议控制通常是指,境外特殊目的公司通过其在中国的全资子公司以协议控制方式控制一家内资公司,实现该公司对内资公司的并表,进而得以基于此在境外融资或上市。

VIE架构的构建通常是通过一系列协议实现,主要包括不同作用、有机组合的四种关键协议。首先是独家技术咨询和服务协议,该协议目的在于把国内运营公司的主要利润通过合同安排转给境内的外商独资企业(WFOE)。其次是表决权委托协议,其目的是把国内运营公司的股东表决权指定给WFOE所指定的特定人士,实际上运营公司的决策权由WFOE掌握。再次是股权质押协议,其合同目的在于运营公司的名义股东将其股权质押给WFOE用来担保运营公司和WFOE之间签订的利润转移协议(即独家技术咨询和服务协议)。最后是购股权协议,该协议的目的是:在法律法规或政策许可的条件下,或运营公司、国内的名义股东违反前述合同的情况下,WFOE可行使购股权,将运营公司的股权由自己持有或由自己指定人士持有。

通过多种协议,外国投资者将资金投入中国某些限制外资进入的行业,如互联网,以获得丰厚回报。最早采用VIE模式的互联网企业是新浪公司。2000年,新浪公司通过VIE模式在美国上市。随后10余年间,中国最优秀的互联网公司,如搜狐、网易、百度、腾讯、阿里巴巴等所有互联网公司都采用翻版的“新浪模式”[3]。该模式经典结构如图1所示。

图1中,境外部分主要通过设立不同公司实现避税、融资等多种目的,各公司之间通过股权控制方式实现股东对公司的控制;境内部分,外商独资企业与经营实体之间通过系列协议(VIE)实现外商独资企业对经营实体的控制。两种不同的控制方式其控制强度有所不同。在股权控制情形下,股东享有法定的股权,可行使表决权,直接控制经营实体的运营,通过股东会决议对全体股东产生约束力;协议控制属于意定权利,具有相对性,仅对合同当事人具有约束力,投资人只能间接控制经营实体的运营。因此,协议控制的强度不如股权控制。但是,由于我国现行法律和政策对外资进入的限制,境外上市公司不可能通过持股直接控制境内目标公司,唯有通过其境内全资子公司WFOE与目标公司及其股东签订一系列协议控制境内目标公司,方可进入我国限制外资进入的领域。

图1 翻版的“新浪模式”结构图

(二)VIE协议的法律效力:问题及争点

VIE协议的法律效力如何,一直是VIE协议各方的疑惑。在“支付宝股权转让风波”中,马云将中外合资企业阿里巴巴集团的核心资产“支付宝”转入自己控制的私人企业名下,这一行为被众多互联网业内人士诟病“违背契约精神”①相关评论详见李志起:“马云:尴尬的契约精神”,http://blog.sina.com.cn/s/blog_485edd45010170wu.htm l;张鑫:“马云事件:中国人为何缺乏契约精神”,http://news.cntv.cn/special/uncommon/11/0616/;“马云和契约精神”,载《名人传记(财富人物)》2011年第7期。。违背契约精神的前提是契约的有效存在,该事件中的所指契约即马云与外方投资者签订的VIE协议。此种协议效力问题,需要结合我国现行法规定具体探讨。

1.VIE单个协议的法律效力

如前所述,VIE架构下有多个协议,每个协议都有各自意图实现的目的。就单个协议而言,无论是独家技术咨询和服务协议、表决权委托协议,还是股权质押协议、购股权协议,双方只要达成合意协议即成立,若非属我国《合同法》第52条规定的五种无效情形,通常均为有效。我国《合同法》第52条规定的五种无效事由包括:(1)一方以欺诈、胁迫的手段订立合同,损害国家利益;(2)恶意串通,损害国家、集体或者第三人利益;(3)以合法形式掩盖非法目的;(4)损害社会公共利益;(5)违反法律、行政法规的强制性规定。

法律实务上通常认为,VIE架构的风险在于相关协议可能被认定违反《合同法》第52条第(3)项规定,即“以合法形式掩盖非法目的”,从而被判定无效①“贸仲上海案”和“民生银行案”均适用《合同法》第52条第5项之“以合法形式掩盖非法目的”规定,详细内容可参见《与VIE架构有关的近期案件的法律分析》,http://www.chinacapitallaw.com/article/default.asp?id=11673#m1;《民生股权十年遗案:最高法院判决VIE堪忧》,http://pe.hexun.com/2013-06-05/154867219.htm l。。就前述VIE协议来看,每种协议均为商事领域常见的协议类型,各协议的直接目的本身并不构成非法。

首先,独家技术咨询和服务协议的目的在于通过外商独资企业提供技术咨询服务、收取服务费用的方式,将国内运营公司的主要利润移转至境内的外商独资企业,实现利润在企业之间的重新分配和转移。关于公司利润分配,依照《公司法》第38条和第103条规定,由股东会/股东大会审议批准公司的利润分配方案和弥补亏损方案。因此,公司利润在提取《公司法》规定的法定部分后,可依照股东会/股东大会审议批准的利润分配方案分配利润,并不违反《公司法》的强行规定。依据《合同法》第357条、第360条规定,公司可通过独家技术咨询和服务协议支付报酬。以此种方式移转可分配利润属于公司意思自治范畴,这一目的并不违法。

其次,表决权委托协议的目的是通过将国内运营公司的股东表决权指定给WFOE所指定的特定人,实现WFOE对运营公司的实际控制。《公司法》第108条规定,股东可以委托代理人出席股东大会,代理人应当向公司提交股东授权委托书,并在授权范围内行使表决权。因此,股东可以通过表决权委托协议授权他人代为行使表决权。依据《合同法》第396条和第397条规定,国内运营公司的股东可以特别委托或概括委托受托人在委托权限范围内行使表决权。

再次,股权质押协议本身合法。依《担保法》第75条规定,依法可以转让的股权可以质押。《物权法》第223条第4项规定,债务人或者第三人有权处分的股权可以出质。因此,国内运营公司的股东可将其股份质押给WFOE,以担保运营公司依约履行双方签订的独家技术咨询和服务协议。

最后,购股权协议的主要内容为附条件的股权转让,这一内容符合我国《公司法》第143条之规定。依照《公司法》第143条规定,股东持有的股份可以依法转让。在VIE协议中,购股权协议的设置目的在于,在运营公司或国内的名义股东违反前述合同的情况下,保障WFOE在运营公司中的权益,即WFOE可行使购股权,将运营公司的股权由自己持有或由其指定人士持有。

2.VIE协议网络法律效力:实务与学说见解

上述四种协议各自目的明确,并无违法情形。但是,就其整体来看,各协议组合形成一个有机联系的协议网络,该协议网络的目的为实现外国投资进入我国某些限制或禁止外资进入的领域。问题由此产生:这一目的是否属于《合同法》第52条第5项所称非法目的?如果是,则可依据本项“以合法形式掩盖非法目的”规定,确认协议无效。

我国涉及VIE协议的仲裁裁决和法院判决为数不多,均对其效力作出了否定的回答。2011年上海仲裁委员会裁决我国某网游公司的VIE架构违反《合同法》规定,最终解除网游公司与美国上市公司和信超媒体之间的VIE协议[4]。该仲裁裁决仅在该个案中具有效力,对于其他仲裁案件并无拘束力;对法院判决,更无影响力。但是,在“华懋金融服务有限公司诉中国中小企业投资有限公司案”中,最高人民法院判决与前述仲裁裁决立场一致。最高人民法院认为,“华懋公司委托中小企业投资入股中国民生银行的行为,显然违反了内地金融管理制度的强制性规定。从双方签订和履行合同的整个过程可以看出,当事人对于法律法规的强制性规定是明知的,双方正是为了规避法律规定,采取‘委托投资’的方式,使得华懋公司的投资行为表面上合法化。双方的行为属于《民法通则》和《合同法》规定的‘以合法形式掩盖非法目的’的行为”[5-6]。需要说明的是,后一案件所涉规定为金融管理制度的强制规定,并不涉及互联网行业的相关规定。该案仅表明最高院在处理VIE协议时的思路与前述仲裁裁决一致,而不表示最高院认为所有VIE协议均属无效。

既有的学者见解与司法实务界态度趋同。有学者指出:“从法律解释的角度,VIE模式明显属于以合法形式掩盖非法目的,其效力应予否定,因为相关产业政策应属于针对经济效果的法律强制性规定,行为人无论通过股权投资或是其他任何方式,只要经济效果相当于外资进入,即应受其规范。”[7]也有学者认为:“旨在规避我国外资产业准入监管、并购监管或者证券监管的控制合同可能被法院认定为无效。”[8]上列学者倾向于认为VIE协议违反《合同法》第52条第5项之规定,属于无效协议。

在法律适用上,《合同法》第52条第5项通常适用于行为人以“合法形式掩盖”的方式实现非法目的的情形,此种行为属于法律规避行为。所谓法律规避,指以迂回手段规避强行规定的脱法行为[9]。而脱法行为的问题,实际上就是法律解释问题[10]。从表面上看,脱法行为并不违反法律的文意,但其行为实质违反法律之意旨。从法律解释的角度分析,就VIE各协议分别看来,其合同形式和合同目的均符合法律规定,但整体而言,其协议网络之目的是否符合法律目的,则须进一步考察。在前述“华懋金融服务有限公司诉中国中小企业投资有限公司案”中,最高人民法院认定当事人明知我国金融管理制度的强制性规定,却实施规避法律规定的行为,属于“以合法形式掩盖非法目的”的行为。毋庸置疑,在互联网领域内,VIE协议网络的根本目的在于,通过一系列表面合法的合同,使外资顺利进入我国限制或禁止外资进入的互联网产业。

此时,“以合法形式掩盖非法目的”适用的关键在于,VIE协议作为一个整体是否具有非法目的。这一问题的判定标准为,如果行为人的法效意思或目的意思损害社会公共利益或违反法律、行政法规的强制性规定,则为“非法目的”[7]。所谓“法律、行政法规的强制性规定”,应当理解为效力性强制规定。

就互联网行业而言,VIE协议网络是否无效,取决于VIE协议整体目的是否为规避法律、行政法规的强制性规定。其中不仅要考察VIE协议网络的目的,更要考察其所规避的内容是否属于“法律、行政法规的强制性规定”。

三、VIE协议效力:解释论

VIE协议网络是否无效,不可一概而论,需要具体分析VIE协议规避的规定内容和性质。一般而言,互联网行业的VIE协议可能存在的法律规避行为主要包括规避外资禁入互联网产业的规定和规避外国投资者并购境内企业的规定。

(一)规避外资禁入互联网产业的规定

互联网产业中的VIE协议直接违反的是《外商投资产业指导目录(2011年修订)》中“禁止外商投资产业目录”第10条(“文化、体育和娱乐业”)第7项“新闻网站、网络视听节目服务、互联网上网服务营业场所、互联网文化经营(音乐除外)”。该规定为指导外商投资方向的重要产业政策,性质为商务部以及国家发展和改革委员会共同发布的部门规章。部门规章本身非属《合同法》第52条第5项规定的“法律、行政法规”范畴,不得成为合同效力认定依据。《外商投资产业指导目录》最早于1995年发布,后于1997、2002、2004、2007和2011年数次修订,各版指导目录并未指出其上位法依据。但是,这并不说明该指导目录由来无据。

1986年的《外资企业法》第3条规定:“设立外资企业,必须有利于中国国民经济的发展,并且采用先进的技术和设备,或者产品全部出口或者大部分出口。国家禁止或者限制设立外资企业的行业由国务院规定。”该指导目录第10条第7项禁止外资进入互联网文化经营的规定,目的在于避免设立外资企业对中国国民经济发展的不利影响,属于效力性强制规定。但是,《外资企业法》的适用范围仅包括依照中国有关法律在中国境内设立的全部资本由外国投资者投资的企业,不包括外国的企业和其他经济组织在中国境内的分支机构(《外资企业法》第2条)。而且,《外商投资产业指导目录》由国务院下属部委制定、国务院批准发布,而非如《外资企业法》规定由国务院规定。因此,外商独资企业规避《外商投资产业指导目录》的协议并不因违反该目录规定而无效。

非外商独资企业是否应受《外商投资产业指导目录》限制,则应考察是否存在其他上位法授权。1995年,国家计委、国家经贸委、对外经济贸易合作部共同发布《指导外商投资方向暂行规定》,其第3条规定:“国家计划委员会会同国务院有关部门根据本规定和国家经济技术发展情况,定期编制和适时修订《外商投资产业指导目录》,经国务院批准后公布。《外商投资产业指导目录》是指导审批外商投资项目的依据。”2002年,该暂行规定被废止,取而代之的是国务院发布的《指导外商投资方向规定》。该规定适用于在我国境内投资举办中外合资经营企业、中外合作经营企业和外资企业。其第3条规定:“《外商投资产业指导目录》和《中西部地区外商投资优势产业目录》由国家发展计划委员会、国家经济贸易委员会、对外贸易经济合作部会同国务院有关部门制订,经国务院批准后公布。”就性质而言,1995年的《指导外商投资方向暂行规定》属于部门规章,2002年的《指导外商投资方向规定》为行政法规。前者的效力等级不足以使其成为合同无效的依据,后者属于合同法第52条所指的行政法规,可作为合同效力认定依据。该规定第13条也规定:对违反本规定审批的外商投资项目,上级审批机关应当自收到该项目的备案文件之日起30个工作日内予以撤销,其合同、章程无效。问题在于,《中外合资经营企业法》、《中外合作经营企业法》均未授权国务院制定适用于中外合资经营企业和中外合作经营企业的投资方向规定。严格按照《立法法》第8、9条规定,未制定法律的事项,须经人大常委会授权,才可制定行政法规。虽然《指导外商投资方向规定》形式上现行有效,但不等于其效力在实质上无瑕疵,只是其中违反立法法规定的条文未被依照《立法法》规定撤销而已①此种下位法“实质上无效”的情形,不乏其例。例如,行政法规《医疗事故处理条例》(2002年)现行有效,但其中民事责任规定实质上已因抵触2010年《侵权责任法》而失效(梁慧星:《民法总论》,北京法律出版社2011年版,第27页注1)。又如,2007年《铁路交通事故应急救援和调查处理条例》第33条第1款规定:“事故造成铁路旅客人身伤亡和自带行李损失的,铁路运输企业对每名铁路旅客人身伤亡的赔偿责任限额为人民币15万元,对每名铁路旅客自带行李损失的赔偿责任限额为人民币2 000元。”此款规定违反了立法法设定的立法权限规定,且与上位法相抵触。2010年《最高人民法院关于审理铁路运输人身损害赔偿纠纷案件适用法律若干问题的解释》第12条规定,赔偿权利人要求铁路运输企业承担侵权赔偿责任的,人民法院应当依照有关侵权责任的法律规定,确定铁路运输企业是否承担赔偿责任及责任的大小。本条司法解释实际上否定了上述行政法规条文的规定。2012年11月9日国务院发布第628号令,公布《国务院关于修改和废止部分行政法规的决定》,明令废止《铁路交通事故应急救援和调查处理条例》第33条。。

此外,《中外合资经营企业法实施条例》第3条第2款规定:国家鼓励、允许、限制或者禁止设立合营企业的行业按照国家指导外商投资方向的规定及外商投资产业指导目录执行;《中外合作经营企业法实施细则》第2条规定:中外合作经营企业应当遵守国家关于指导外商投资方向的规定。但此类规定仅仅是指引性规范,并不能直接适用,且本身并无上位法授权,实质上应为无效。

梳理《外商投资产业指导目录》的制定脉络不难发现,对于外商独资企业而言,《外资企业法》第3条虽授权国务院规定国家禁止或者限制设立外资企业的行业,但国务院自身并未规定具体的禁止或限制行业,《外商投资产业指导目录》的制定主体为商务部以及国家发展和改革委员会而非国务院,制定主体不符合《外资企业法》规定。该指导目录虽经国务院批准,但批准并非制定,该目录并不因国务院批准而成为行政法规,因而其中禁止性规定不可作为否定外商独资企业合同效力的依据。对于非外商独资企业而言,2002年前后该目录分别以《指导外商投资方向暂行规定》和《指导外商投资方向规定》为依据,但前者为部门规章,不得作为合同效力认定依据,后者虽为现行有效的行政法规,但因实质上违反《立法法》第8、9条之规定,也不应作为合同效力认定依据。

(二)规避外资并购规定

有论者认为:“‘协议控制’实质上规避了《关于外国投资者并购境内企业的规定》中对外资并购的规定。如不明确制止,将来外资企业均可以‘协议控制’不属于并购为由,规避国家对外资并购的管理。”[2]同样,VIE协议的效力取决于两个方面:一是该协议是否规避《关于外国投资者并购境内企业的规定》;二是《关于外国投资者并购境内企业的规定》是否属于《合同法》第52条第5项中“法律、行政法规的强制性规定”。

一方面,《关于外国投资者并购境内企业的规定》第4条第2款规定:“依照《外商投资产业指导目录》不允许外国投资者独资经营的产业,并购不得导致外国投资者持有企业的全部股权;需由中方控股或相对控股的产业,该产业的企业被并购后,仍应由中方在企业中占控股或相对控股地位;禁止外国投资者经营的产业,外国投资者不得并购从事该产业的企业。”若VIE协议控制以中方控股之名、行外方控股之实,则必然规避该款规定。

另一方面,《关于外国投资者并购境内企业的规定》于2006年由商务部发布,其法律性质为部门规章。显然,该并购规定本身并非认定合同无效的依据。但是,该规定第1条指出其上位法依据为:“依据外商投资企业的法律、行政法规及《公司法》和其他相关法律、行政法规,制定本规定。”其中《公司法》为明确的上位法依据,此外还有其他语焉不明的上位法。首先,需要考察《公司法》是否明确授权制定该并购规定。《公司法》(2005年)第218条规定:“外商投资的有限责任公司和股份有限公司适用本法;有关外商投资的法律另有规定的,适用其规定。”其中所称“法律另有规定”的情形,显然不包括前述《关于外国投资者并购境内企业的规定》另有规定的情形。其次,需要检视是否存在其他可能授权的上位法。关于企业合并,《外资企业法》第10条仅规定:“外资企业分立、合并或者其他重要事项变更,应当报审查批准机关批准,并向工商行政管理机关办理变更登记手续。”其中并未授权行政主管机关制定并购规定,《外资企业法实施细则》亦然。此外,《中外合资经营企业法》和《中外合作经营企业法》均无类似禁止并购规定。

综合来看,虽然VIE协议事实上规避《关于外国投资者并购境内企业的规定》,但由于该规定并非《合同法》第52条意义上的“法律、行政法规”,且未获得此类法律、行政法规的授权,故而不影响VIE协议效力。

四、互联网行业VIE协议法律效力:立法论

自2000年新浪公司采用VIE协议上市至今,已经15年。长期以来,中国政府、立法者、司法者对互联网行业企业采用VIE架构来规避相关规定的行为一直态度暧昧,既不表示赞同也从未明确表示反对。直到2015年商务部公布《外国投资法(草案征求意见稿)》和《关于〈外国投资法(草案征求意见稿)〉的说明》。《外国投资法(草案征求意见稿)》明确规定协议控制为外国投资的一种形式,第149条规定了以协议控制方式规避法律规定的责任。《关于〈外国投资法(草案征求意见稿)〉的说明》分别规定既有VIE协议和未来VIE协议的处理方法,并就既有VIE协议提出了三种可能的处理方案。该意见稿及其说明的发布,一石激起千层浪,社会各界纷纷提出质疑。

如前所述,我国现行法并未明确规定VIE协议的效力,未来立法是否应当规定政府对互联网行业VIE协议的管制,应当从管制的目的出发,综合考察VIE协议管制是否能够提高社会总福利。具体而言,需要考察VIE协议管制能否降低企业成本、提高企业效益、增加政府税收、为互联网用户提供更多机会和选择。

首先,从增加社会福利角度来看,禁止互联网行业VIE协议控制的做法并不可取。

在市场经济条件下,政府通常不能直接干预企业行为,市场机制比政府管制更有效率。十多年来的互联网行业发展状况证明,VIE协议的广泛运用,极大地促进了外资流入,推动了互联网技术发展,从政府到整个产业的国内外资本、创业者以及网民都获益匪浅。VIE协议是双方当事人理性选择的结果,对投资者而言,协议控制帮助其获取丰厚利润;对互联网用户而言,网络发展带来更多机会;对政府而言,VIE架构带动的互联网产业高速发展带来了社会进步、就业、税收等巨额红利[11]。这也正是十余年来,VIE协议控制一直被默许、未被明文禁止的原因所在。

而在政府管制情形下,互联网行业准入将受到各种限制。外资禁入将造成互联网投资锐减。我国互联网行业的众多知名公司,都在其起步阶段以VIE协议控制模式引入外资,方能实现公司的飞跃式发展,例如新浪、阿里巴巴。特别是对于风险较高的互联网新兴领域,国内风险投资尚不敢涉足,外资进入显得尤为重要。随着外资进入的还有新兴的互联网科技和互联网创新模式,禁止外资进入的同时,也阻碍了互联网科技的发展。

另一方面,虽然政府管制市场行为的目的是增加社会福利,但在实际运作中却常常偏离上述目标,造成市场管制的低效。政府管制又存在着种种负面效用,如投资延迟损失、企业的低效率、管制费用、寻租活动中社会资源的浪费等,最后必然都要直接或间接地转嫁到企业身上,造成企业的成本增加,并导致价格上升的压力[12]。市场进入管制还将催生垄断、抑制竞争,进一步减损福利①一般讨论,参见[美]丹尼尔·F·史普博:《管制与市场》,余晖等译,格致出版社、上海三联书店、上海人民出版社2008年版。。例如,《外国投资法(草案征求意见稿)》第九章规定了外国投资主管部门的监督检查义务,检查内容繁多(第131条规定了八项检查内容),检查方式多样(第132条),检查过程漫长,必然极大地增加检查成本。除此之外,增加的成本还包括相关规章条例的费用、审查费用、监督费用、信息费用等。管制的范围越广、管制的项目越细,政府管制部门的规模也就越庞大,各种行政支出和管制费用也会不断地上升[12]。而且,我国有些产业政策的限制本身是不合理的,随着社会情势变化,《外商投资产业指导目录》也随之不断变化[7],随之引发企业成本和政府成本的增加。

其次,从维护国家安全的角度来看,禁止外资进入互联网行业也不可取。

国家安全问题是世界各国均面临的问题,并非各国均禁止外资进入该领域。国家安全与外资进入并无直接关联,各国通常管制互联网行业内容实现国家安全需求。以美国为例,其互联网管制遵循以下基本原则:避免对网络传播行为进行不必要的管制;对于传统媒体管理的规范要有选择地适用网络管理;鼓励网络行业的自律;为互联网行业创造较为宽松的发展环境[13]。国家安全也是美国非常重视的问题,但其管制主要是通过网络内容管制而非行业进入禁止实现。以国家安全为由拒绝外资进入,并不能有效控制损害国家利益和公共利益的网络内容。

最后,通过VIE协议规避互联网行业的外资禁入规定,仅是权宜之计。

规避行为本身使得VIE协议因其效力不确定,导致负外部性产生。一方面,为规避相关外资进入规定,协议双方当事人迂回曲折设计大量合同条款,以实现引资/投资目的;另一方面,对于互联网行业VIE协议效力,立法者、司法者和政府主管机关均无明确态度,协议效力的不确定性严重阻碍协议的制定和实施。事实上,互联网行业对外资开放可以有效解决VIE协议控制引发的诸多法律规避问题。互联网行业VIE协议控制的产生源于我国现行法对外资进入的限制和中国互联网行业广阔的利润空间对外资的吸引,使得外资通过曲线方式进入我国互联网行业。互联网行业的管制无助于解决国家安全问题,也无益于我国互联网市场的发展和社会总福利的提高。进一步开放互联网市场,打破外资进入壁垒,更有利于我国互联网行业的良性发展。互联网行业向外资开放将使得VIE协议控制成为多余的中间环节,直接投资将成为成本更低、效率更高的模式。

五、结 语

十余年来,互联网行业的VIE协议控制一直伴随着中国互联网行业的崛起和发展。与此同时,互联网一直被视为关乎国家安全的关键领域,禁止外资进入。梳理我国关于外资准入行业和三资企业法律规定,可以发现,由于相关立法效力等级和适用范围不同,对于不同类型企业而言,VIE协议的效力也有所不同。因此,规避外资禁入互联网产业规定或者规避外国投资者并购境内企业规定的VIE协议并非全部无效。

互联网行业的外资准入规定与互联网本身可能对国家安全造成的影响是两个不同的问题。限制外资进入互联网产业既无助于解决可能存在的国家安全问题,也无益于推动互联网行业的进一步发展。互联网行业的发展有赖于资本和技术的自由流动,国家安全的保障需要对互联网内容而非互联网投资者的身份进行监管。

[1] 叶檀.加强VIE监管勿忘留企业一条生路[EB/ OL].(2011-09-29)[2014-12-13].http://finance.ifeng.com/opinion/zjgc/20110929/4709341.shtm l.

[2] 许岩.商务部将研究防范协议控制投资模式[N].证券时报,2011-09-21(1).

[3] 谢鹏.谁制造了VIE恐慌[N].南方周末,2011-10-14.

[4] 外媒:何为阿里巴巴的VIE结构?[EB/OL].(2014-05-07)[2014-12-15].http://finance.ifeng.com/a/ 20140507/12278235_0.shtml.

[5] 民生华懋案判决书(摘要)[EB/OL].(2013-07-12)[2014-12-20].http://blog.sina.com.cn/s/blog_a185 5e0f0101ecv7.htm l.

[6] 胡中彬.最高法判香港华懋境内委托投资无效[EB/ OL].(2013-05-31)[2014-12-21].http://finance.ifeng.com/hk/gs/20130531/8092440.shtm l.

[7] 梅夏英,邹启钊.法律规避行为:以合法形式掩盖非法目的[J].中国社会科学院研究生院学报,2013(4):63-67.

[8] 刘燕.企业境外间接上市的监管困境及其突破路径:以协议控制模式为分析对象[J].法商研究,2012(5):13-21.[9] 朱庆育.民法总论[M].北京:北京大学出版社,2013:257.

[10]迪特尔·梅迪库斯.德国民法总论[M].邵建东,译.北京:法律出版社,2001:494.

[11]游云庭.VIE遭遇灭顶之灾:中国颁布《外国投资法》征求意见稿[EB/OL].(2015-01-21)[2015-01-25].http:// capital.chinaventure.com.cn/11/172,7/14218025376. shtml.

[12]陈明森.论市场进入的政府管制[J].东南学术,2001(2):58-70.

[13]王靖华.美国互联网管制的三个标准[J].当代传播,2008(3):51-54.

Legal Effect of VIE Contract in Internet Industry

LIMin

(College of Politics and Law,Central South University of Forestry and Technology,Changsha 410004,China)

With the issuing of Foreign Investment Law,the issue of legal effect of VIE contract in internet industry turns into focus of attention once again.Different from normal contracts,VIE framework ismade up with a series of contracts with specific purposes,by which the VIE framework realizes its specific purpose.From the perspective of doctrine and judicial practice,the legal effect single contract is of effect.The focus of controversy is the legality of VIE framework.As to the legal effect of VIE framework,it depends on different content and characteristics of the provisions evaded by VIE framework.In interpretation of provisions,the contract is notabsolutely void in evading provisions concerning prohibiting foreign investment in internet industry or limiting foreign investment tomerger domestic enterprise in internet industry.In future legislation,it is notwise to limit foreign investment in internet industry,whichmakes no contribution to solve potential problems of national security and to drive the development of internet industry.

VIE contract;VIE framework;law evasion

D923.6

A

1673-8268(2015)04-0034-07

10.3969/j.issn.1673-8268.2015.04.007

(编辑:刘仲秋)

2015-02-21

中南林业科技大学青年基金文科招标项目(2013ZB01)

李 敏(1977-),女,湖南长沙人,讲师,法学博士,主要从事民法研究。