浅议市场资金面趋紧形势下的钢铁行业营运资金管控机制

2015-11-02□徐勇

□徐 勇

一、营运资金和营运资金管理

营运资金是企业现金流的重要组成部分,对保证企业正常的经营活动有重要意义。营运资金以不同的形式周期性地在企业生产中运转,从而增加企业价值。选择恰当的营运资金管理策略,保持适当的营运资金额度,可以有效降低企业财务风险,提高企业经营效率。

二、中国钢铁行业营运资金现状

中国钢铁行业经过几十年的发展,钢铁产量和质量都有很大的提高。但近两年来,中国钢铁市场低迷,钢价连续下跌,相对于历史高点跌幅达到44.91%。其原因主要有两个:一是中国钢铁行业产能严重过剩,供需矛盾不断扩大;二是由于房地产等下游行业状况不佳导致钢铁行业的表现低迷。

2013年一季度以来,钢铁业上下游行业均出现资金短缺现象,尤其是下游用户由现金结算改付银票商票、延长付款周期与票据周期、延缓提货等现象频频出现。2014年,银行对钢铁全行业计划放贷额度1.5万亿元,但截至年底就抽贷1500亿元。这对盈利现状堪忧的钢铁行业而言,无疑是雪上加霜。

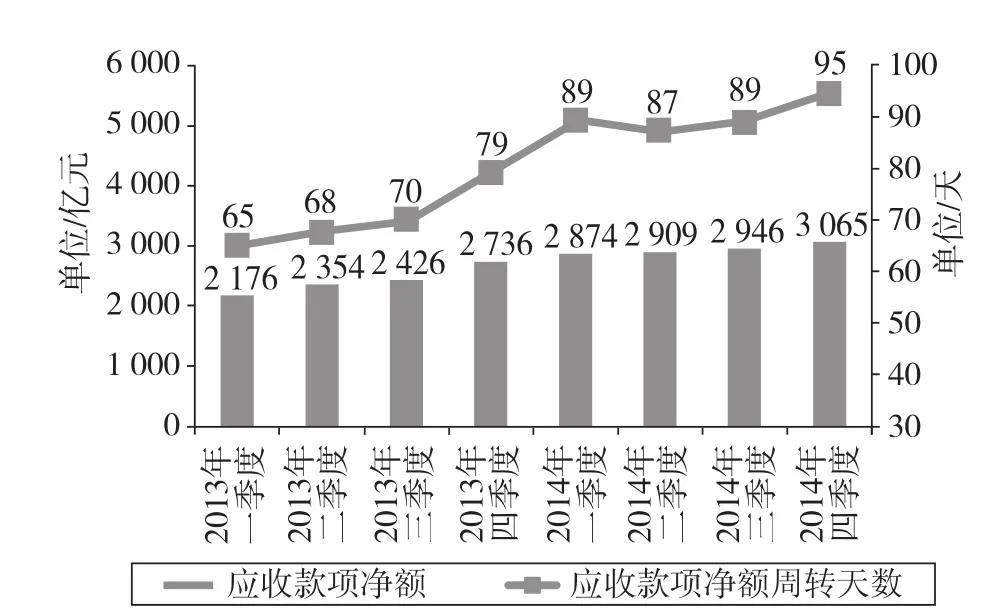

根据国内33家钢铁上市企业报表数据(下同),2013年一季度—2014年一季度,行业汇总口径应收款项净额与周转天数出现了一定幅度的上升(详见图1)。2014年一季度,周转天数达到峰值21天。2014年二季度开始,各钢厂采取各种措施,加快了货款回笼,应收款项净额与周转天数有所下降。

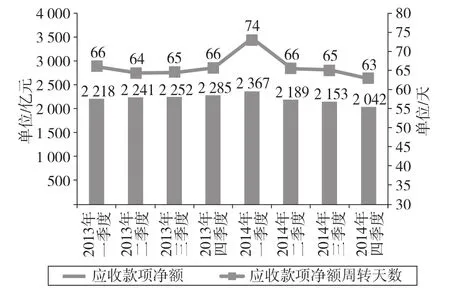

由于受到销售端货款回笼的压力,钢铁企业更倾向于向供应商传递压力,自2013年一季度起应付款项净额与周转天数不断上升(详见图2),其上升幅度已经超过应收款项净额的上升幅度。

图2 应付款项净额与周转天数

钢铁企业存货净额在2014年一季度达到峰值(详见图3),这主要与春节期间物流延滞因素有关,但与往年同期相比,74天的周转天数仍属于较高水平,其余季度基本稳定。

图3 存货净额与周转天数

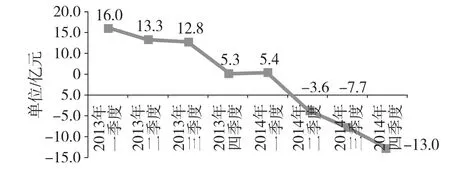

结合应收、应付与存货净额周转天数,钢铁企业营运周期呈现下降趋势(详见图4),2014年二季度以来,更是出现了负数,即占用供应商的资金覆盖了被用户应收款项与自身库存占用的资金,形成了营运资金净贡献。这一现象说明,收款端形成的营运资金占用上升压力基本被钢铁企业消化或转移。

图4 营运周期

三、建立完善营运资金管控机制的途径

钢铁行业及上下游资金面承压的现状,对钢铁企业的营运资金管理提出了更高的要求。为了消化或转移导致营运资金占用高企的不利因素,钢铁企业做了大量的工作。内部充分挖掘营运资金占用各环节潜力,盘活、释放低效、无效营运资金;外部加快货款回笼,优化付款方式与周期。同时,逐渐建立起一套长期、有效、固化的营运资金管控体系。结合营运资金管控要求与钢铁企业特点,可从以下方面建立完善管控机制:

1.购销收支联动机制

营销部门可按月对销售市场、用户资金状况进行评估,对信用政策进行分析,及时做出调整;每月下旬对当月及次月现金收取金额、票据收取金额(包含票据期限)进行预测,并对货款回笼情况进行测算。月末最后一个付款日前将本月、次月现金与票据收取信息及时向财务部门、采购部门通报。采购部门可每月对用户付款情况进行梳理,每月下旬统计当月及次月现金付款、票据付款金额(包含票据期限与票面金额),并以此为基准制定付款方案;月末最后一个付款日前将本月、次月现金与票据付款信息及时向财务部门、营销部门通报。财务部门需综合平衡营销部门、采购部门的收付款计划,在月末最后一个付款日前确定调整后的收付款计划。

2.票据背书支付机制

财务部门可负责确定各部门月度向供应商票据背书支付目标,制定有效措施保障票据内部转背书渠道顺畅,各采购部门、付款部门配合执行。子公司可由该单位财务部门确定票据背书与支付目标,并与采购部门共同执行。

3.付款方式优化机制

财务部门可对付款方式进行梳理与优化,结合当前及未来本行业、公司、下游用户、上游供应商资金状况综合评估,完善与调整付款方式。同时,可对主要原燃料采购、工程设备采购、船代货代及其他款项的付款周期进行梳理与优化。公司可考虑以按周付款、按旬付款等方式规定每月现金付款次数,指定现金付款日期。逢节假日可顺延,若顺延后为当月的最后一个工作日,则提前一个工作日作为指定付款日。签订合同时可约定,合同付款日到期后,原则上顺延至下一付款日执行。票据背书与票据开具付款不固定日期,鼓励供应商多收取票据。对于限缴日期的各类税费、保险费,以及水、电、天然气等能源费用等,如遇限缴日期冲突,可申请提前支付。

4.绿色通道与止付机制

为应对紧急付款、特殊款项支付等情形,公司可考虑开辟付款绿色通道。由财务部门确定每月绿色通道最高限额与使用方案,各采购部门遵照执行。根据公司资金需求与经营活动现金流量预测,如预计无法达到目标,在不影响供货行为与供应商关系的前提下,除刚性支付外的款项,可启动止付程序,并及时通知采购部门、付款部门,止付部分款项或相应延期支付。

5.库存保障机制

可由财务部门按品种与责任单元双维度制定年度库存管控目标,按月对各生产经营单元的库存进行跟踪、分析,通过价差与量差揭示库存变化原因。可参考库存量与资金占用变化趋势,必要时按季末、月末、日均等制定并下达库存管控目标。各库存责任部门按照下达的库存管控目标,结合存货合理波动的上下限范围,按月、按旬跟踪并分析库存变化原因,如有信息化条件可按日跟踪;及时将库存变化的情况与原因向前后道环节及财务部门沟通。财务部门可根据库存资金占用情况,会同各库存管控责任单元,制订库存优化与降库措施,保障库存水平合理。

6.绩效评价机制

可将营运资金管控结果与绩效评价挂钩,形成自上而下的营运资金绩效评价方案。该方案应覆盖公司高管、职能部门、业务部门、子公司等层面。收款环节绩效评价可根据市场供求、上下游及行业资金面、公司信用政策等因素综合考虑,合理设置货款回笼率、应收款项净额周转天数、票据收取比例等绩效指标。存货环节绩效评价可锁定预算价格(剔除价差影响),按月均(各月末平均)存货进行跟踪、分析与考核,有条件的公司可按日均存货进行跟踪、分析与考核。考核时可设置合理的波动区间。付款环节绩效考评可与购销收支联动机制挂钩,充分体现票据转背书支付金额,盘活存量票据。同时,合理设置应付款项净额周转天数、存量应收票据等绩效指标。

7.正向激励机制

在营运资金绩效评价机制之外,公司可考虑制定正向激励机制,对形成贡献的责任单元进行奖励。可由财务部门负责制定激励细则,内容应涵盖奖励金额、奖励阶段、起奖条件、激励范围、激励项目、奖励原则、计算依据等方面。根据不同阶段的管控特点,可设置“存货资金占用额”“货款回笼率”“票据背书及支付额”“经营活动现金流量”等激励项目。奖励分配方法应结合各责任单元多收、节约现金的成本及贡献权重进行分配。

8.预警机制

为提前预知突发事件及目标预计达成情况,财务部门负责制定营运资金预警规则,包括预警项目、预警日期、预警规则与方法、预警报告格式等内容。各责任单元可对以下项目进行预警:责任库存预计月末不达标;特殊阶段、异常原因形成的库存;预计现金回笼不达标;预计现金支付大幅超过付款计划;子公司预计经营活动现金净流量不达标;等等。

9.营运资金报告机制

可通过组织会议、递交专题报告、通报邮件等专门渠道,按月、按周、按日向公司高管汇报营运资金管控情况。财务部门可负责策划汇报内容、汇报方式与汇报频率,并将高管的指示下达给相关责任单元,并组织好落实推进,并在下次汇报时予以反馈,形成管理闭环。

10.信息化管控机制

营运资金管控要求的提升一定会对信息化水平提出更高的需求,财务部门或信息化管理部门可总体牵头策划公司营运资金管控与现金流量管理的相关信息化建设方案,负责对实施的信息化项目进行前期调研、项目立项、需求分析、配合开发与上线、后期评估等相关工作,各职能部门、业务部门、子公司配合参与。营运资金管控相关信息化项目范围主要包括信用管理、收付款管理、现金平台管理、票据管理、存货管理、现金流预测等方面。

四、结束语

除了本文提到的管控机制外,为保障营运资金长效管控机制有效执行,财务部门要牵头负责营运资金长效管控机制的制定、评估、完善,定期对本行业、公司、下游用户、上游供应商资金状况综合评估,修正长效管控机制各项政策。同时,营运资金管控应实行全员参与,自上而下将管理理念渗透到每个环节,各责任单元对管辖范围内的营运资金与现金流量进行管控,形成自动自发的管控模式。

[1]王春明.企业现金流与营运资金的管理[J].企业导报,2013(2).

[2]韩沚清,李元玲.我国营运资金管理策略研究综述与展望[J].财务管理,2013(22).

[3]王圆圆.钢铁上市公司营运资金结构对企业绩效影响初探[J].商,2013(23).

[4]陈玉秀.企业营运资金管理中存在的问题及对策[J].时代金融,2013(10).

[5]尹立敏.浅谈上市公司营运资金管理[J].现代商业,2013(6).

[6]徐玮.供应链营运资金管理的评价指标体系研究[J].统计与信息论坛,2013(5).