我国NGO小额信贷机构类型与目标偏移

2015-10-29聂强张颖慧

聂强+张颖慧

摘 要:本文从政府补贴、公共资源、政府干预、财务压力角度,分析了我国四类NGO小额信贷机构的目标偏移诱因与程度的差异,并利用中国小额信贷联盟数据进行了检验。研究发现,地方性官办NGO小额信贷机构最容易出现目标偏移问题,而国家级官办NGO、专业协会、草根NGO小额信贷机构能更好地服务于贫困客户。提出鼓励发展多元化的NGO小额信贷机构,并限制来自地方政府经营性干预,以期提高我国NGO小额信贷的目标瞄准度。

关键词:非政府组织;小额信贷;目标偏移

一、导言

我国NGO小额信贷机构的目标偏移现象,引起了学界的关注。一般而言,按照国际小额信贷的主流认识,NGO小额信贷机构的最初目标客户定位是所在社区的贫困户(尤其是最贫困的客户)1。如果在业务实践中,NGO小额信贷机构逐渐更多地向非贫困户以及富裕户放贷,就会出现目标偏移。

通过对样本NGO小额信贷的调研发现,我国NGO小额信贷机构存在目标偏移现象。汪三贵(2001)对贵州草海项目的研究,孙若梅(2006)对河南、河北扶贫社的研究,刘西川等(2007)对内蒙古、河南、山西三省NGO小额信贷项目的研究,程恩江和Ahmed(2008)对北方四县的研究,均表明我国NGO小额信贷机构并没有主要瞄准贫困户,而是集中于不太贫困的客户以及富裕户。即便如此,这并不意味着NGO小额信贷机构与正规信贷机构的业务没有区别,对底端信贷市场没有起到作用。实际上,与银行、信用社等正规信贷机构相比较,NGO小额信贷机构将客户对象由富裕户扩展到了比较富裕的客户(程恩江、刘西川,2010)。同样,还存在一些相反的证据,如Park and Ren(2001)对陕西省商洛市扶贫社的分析、任常青和朴之水(2001)对河南省虞城县扶贫社的研究,均表明这些机构很好地实现了目标瞄准。

关于NGO小额信贷目标偏移的原因,一般归结为三类:第一类从供给角度出发,提出“交易成本驱动说”,认为降低交易成本的动机,导致了NGO小额信贷机构对底端客户的歧视(孙若梅,2006);第二类从需求角度出发,提出“需求不足论”,认为贫困客户的有效需求不足,自我排斥出小额信贷服务范围(刘西川等,2007;程恩江和Ahmed,2008);第三类从联保贷款的连带责任机制出发,提出“机制排斥论”,联保小组排斥出风险程度高、抗风险能力差的贫困户(汪三贵,2001)。

上述研究对我国NGO小额信贷的目标偏移问题进行了很好的探索,为认识该问题提供了很好的基础。但是,上述研究忽略了NGO类型对目标偏移的可能影响。由于我国特殊的体制背景,NGO类型与西方意义上的分类不同,与政府的关系也不能简单的用“政府—社会”的二元范式来解读(Wexler, 2006; Ma, 2006; Lu, 2009)。按照Wexler(2006)的研究分类,本文对NGO类小额信贷机构进一步分为国家级官办NGO、地方性官办NGO、专业协会与草根NGO,共4个亚类2。由于与政府关系不同,在获取补贴、政府资源、独立运作等方面存在一定的差异,从而不同NGO亚类型小额信贷机构的目标偏移问题程度会出现差异。这构成本文研究的逻辑出发点。

本文选择中国小额信贷联盟数据,对导致我国NGO小额信贷机构目标偏移的因素进行经验检验。与既有研究相比较,本文的可能创新之处在于:(1)从我国NGO运行的特征出发,分析了四类NGO小额信贷机构目标偏移的行为逻辑,并进行了经验检验。这种分析角度,对国际上简单地将NGO处理为单一类型的做法进行了细化,丰富了国际研究中统一化分析NGO小额信贷的研究结论,也深化了对我国NGO小额信贷机构的研究。(2)采用面板数据进行分析,弥补了既有研究样本数量小(最多未超过5家)、数据类型限于截面数据的不足。面板数据既涵盖了机构层面的横向信息,又包括了不同年度的纵向信息,更适合NGO小额信贷机构目标偏移的分析。

论文下述部分的结构安排如下:第二部分对我国NGO小额信贷进行了理论分析,给出了有待检验的命题;第三部分介绍了数据以及检验模型,第四部分给出了描述性统计与估计结果;最后是结论与政策建议。

二、我国NGO小额信贷机构类型与目标偏移:理论解释

(一)NGO小额信贷目标偏移的认识逻辑

我国NGO小额信贷出现目标偏移现象,与特有的社会背景密不可分。在对我国NGO小额信贷的分析中,运用国家-社会的二元范式具有很大的局限。我国NGO小额信贷机构往往都与政府存在一定的依附关系——具有明确社会目标的NGO小额信贷机构,往往认为有助于实现政府的扶贫等社会目标,理所当然地要享受政府的补贴,也有权利用政府的组织以及社会资源。与此相伴的是,NGO小额信贷机构不可避免会受到来自政府(主要是地方政府)的干预,有可能诱发小额信贷机构的目标客户偏移、经营陷入困境。但是,我国NGO小额信贷机构在一定程度上享有独立性,在业务经营、内部管理等方面具有一定的自主性。享受政府补贴、利用政府资源来实现社会目标构成了目标瞄准的动力,而政府干预则往往形成了目标偏移的诱因。由此,政府补贴/资源与政府干预之间的张力,构成了我国NGO小额信贷目标偏移的认识逻辑。

当然,这并不是意味着,NGO小额信贷机构独立决策的经营部分不会出现目标偏移。在NGO小额信贷机构自主经营的部分,交易成本驱动确实也成为目标偏移的驱动因素之一。但是,交易成本的作用,与来自政府方面因素的影响,二者之间的权衡,需要进一步深入分析不同NGO类型小额信贷的经营。

(二)我国NGO小额信贷机构类型与目标偏移

国际机构项目的小额信贷业务以及国家级官办NGO小额信贷机构,往往受到中央、地方财政的补贴,工作人员工资、办公场所费用等都由政府买单。此类机构的运行,往往经济意义与社会意义之外,还具有一定的政治意义。因此,国家级官办NGO最集中于社会目标,目标客户的瞄准具有一定意义上的不可替代性。

与国家级官办NGO类似的是,地方性官办NGO也具有社会目标,也享受到地方政府的补贴。但是,在享受到补贴的同时,地方性官办NGO最容易受到地方政府的干预。与地方发展项目的捆绑,对特定利益群体的倾斜,精英阶层通过地方政府的施压,此类做法在给地方性官办NGO带来业务的同时,往往对地方性官办NGO的独立性造成很大影响。最为明显的是,贷款金额、贷款期限等在地方干预下,具有更大的随意性,在客观上导致了地方性官办NGO的目标偏移。

专业协会是第三类NGO小额信贷机构。与前两类机构相比,该类机构享受的补贴较少。值得重视的是,专业协会享有的产业项目以及社会资源,对小额信贷业务的开展有促进作用,促进了该类机构能更好地瞄准目标客户。但是,由于我国农村保险发展的欠缺,项目市场风险导致的经营失败,往往会对小额信贷的还款率造成影响,造成了一定的财务压力。同时,协会内部的精英控制,也会导致小额信贷机构的目标偏移。

草根NGO与专业协会一起,是国际意义上的NGO组织。我国草根NGO小额信贷的发展,从社科院最早开展小额信贷试点就已经开始。草根NGO小额信贷的资金来源主要依靠社会资金的扶持以及社会捐助,扎根于特定村庄,发起人具有强烈的社会责任感。这些因素,使草根NGO小额信贷具有明显的社会目标。部分草根小额信贷机构受到外部的技术支持,对于开展金融扶贫起到了非常重要的作用。由于我国草根NGO经营的透明性等难以得到国际捐助机构的认可,国内捐助的来源比较有限,而且不稳定,因此,来自财务持续性的压力要更大一些。同时,由于经营范围较小,可供选择的有效客户较少,向较富裕的客户放款的可能同样是存在的。

基于以上分析,提出如下有待检验的命题:

命题1:不同NGO类型的小额信贷机构覆盖深度存在差异。

命题2:地方性官办NGO小额信贷机构最容易出现目标偏移。

(三)交易成本动机与我国NGO小额信贷机构

小额信贷机构追逐资金回报率,从而实现财务的可持续乃至利润增长,往往被认为是导致目标客户上移的主要动因。一般的逻辑是,小额信贷机构的目标客户越是沉下去,相应的贷款经营成本会越大,从而资金回报率越低。对于小额信贷机构而言,不同层面的客户具有替代性,是这种逻辑隐含的前提。在国际小额信贷实践中,确实也出现部分机构为了追求财务可持续而使目标客户上移的案例。

与国际实践不同的是,我国NGO小额信贷从一开始就有明显的扶贫导向。从国际机构在中国区项目中的小额贷款,到扶贫社、专业协会等在特定乡村的小额贷款,NGO小额信贷的目标客户非常明确。此外,NGO小额信贷机构的贷款产品比较简单,金额较小,且比较单一;利率基本上统一,缺乏浮动。因此,从产品特征来看,对富裕户的吸引力并不明显。

最容易解释交易成本动机的是机构的客户规模。我国NGO小额信贷机构要争取政府的补贴以及有关资源,一个必要的条件就是足够的规模。较大规模的客户群,既显示了NGO小额信贷机构社会目标的实现,也是争取政府补贴、资源以及有关政策的重要条件。同时,较大规模的客户群,对小额信贷机构的交易成本下降,也起到了重要的作用。只有较大的客户规模,才使NGO小额信贷机构有机会发挥规模效益,从而降低成本。

基于上述分析,提出如下有待检验的命题:

命题3:NGO小额信贷机构的机构规模越大,越有可能瞄准贫困客户。

三、数据以及模型

(一)数据

为了对NGO小额信贷的有关命题进行检验,本文选择中国小额信贷联盟提供的年报数据。中国小额信贷联盟是我国最早的小额信贷网络机构之一,对推动我国公益性小额信贷的发展做出了重要贡献。中国小额信贷联盟自2005年来出版年报,对成员机构的运行状况进行汇总。数据由机构自行汇报,联盟进行审核与整理。

对2005年来的年报数据进行整理,共搜集到190家小额信贷机构680个观察值。出于NGO小额信贷机构目标偏移问题研究的需要,本文对数据进行如下处理:(1)筛选NGO类小额信贷机构,排除银行、非银行金融机构等类型;(2)删除主要指标(如当年贷款余额、净利润等)缺失的观察值;(3)选择具有3年以上(包括3年)连续数据的NGO小额信贷机构。经过整理,得到38家NGO小额信贷机构214个观察值,形成3-7年的非平衡面板数据。样本数据主要集中于中西部地区,以河北、河南、甘肃、青海、广西、贵州等省为主,基本上可以代表我国NGO小额信贷发展情况。

(二)模型

本文选择的计量经济模型如下:

其中,ALOGDPPCit表示NGO小额信贷机构i在t年的单笔贷款平均额度;NPGAit表示NGO小额信贷机构i在t年的净资产利润率;NECit表示NGO小额信贷机构i在t年的有效客户数;NGOtypei表示NGO小额信贷机构i的子类型(国家级官办NGO、地方性官办NGO、专业协会、草根NGO)。在组合残差项中,Ui表示个体效应,不随年度变化,不可观察;Vit表示不可观察的时间效应;εit表示其他扰动项。

检验方法如下:首先,联合F检验表明,个体效应以及时间效应均在1%的水平上显著。因此,拒绝了机构同质化假设以及时间同质化假设,选择面板数据随机效应模型。其次,对有效的固定效应二阶段最小二乘模型与随机效应二阶段最小二乘模型执行豪斯曼检验。由于χ2值不显著,选择了随机效应二阶段最小二乘模型(Baltagi, 2005; Woodbridge, 2010)。最后,考虑到可能存在其他因素的影响,采用滞后变量作为工具变量,采取二阶段最小二乘估计量,以消除内生性问题。

四、结果以及讨论

(一)描述性统计

我们选择覆盖深度指标来分析NGO小额信贷机构的目标偏移问题。从图1可以看出,2005年以来,样本NGO小额信贷机构的覆盖深度有一定的波动,2005-2008年出现下降趋势,2008-2011年则逐渐上升。这反映出,我国NGO小额信贷确实存在着目标客户上移的情况。进一步,我们对四类NGO小额信贷机构的覆盖深度进行了比较。如图2所示,地方性官办NGO小额信贷机构的覆盖深度指标最大,其次为草根NGO,专业协会再次,国家级官办NGO小额信贷机构位于最后。

从表2中变量的描述性统计可以看出NGO小额信贷机构样本的基本情况。净利润率小于0,意味着NGO小额信贷机构样本财务状况差,经营不可持续。机构样本净利润率最小值为-42.6%,财务状况明显不佳。但是,考虑到机构样本净利润率均值为1.1%,中位值为0.9%,NGO小额信贷机构样本总体实现了财务可持续,但是水平非常低;NGO小额信贷机构样本之间财务可持续性差异较大,净利润率标准差7.0%。从机构规模指标来看,NGO小额信贷机构样本的规模较小(中位值1 291),最少的有效客户数只有15位;规模差异同样比较明显,标准差达到1652.95。考虑到我国NGO小额信贷主体在县域运行,大多数扎根村庄,并且基本没有实现跨地区经营,NGO小额信贷机构的规模状况就与我国实践背景相契合。从NGO小额信贷机构样本的类型分布来看,最多的是专业协会类(占比59.8%),国家级官办NGO次之(占比18.2%),草根NGO再次(占比16.4%),最少的是地方性官办NGO(5.6%)。总体来看,样本数据可以代表我国NGO小额信贷的总体状况。

(二)估计结果

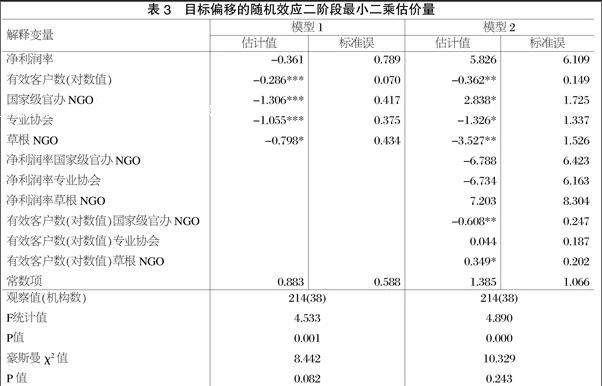

采用R软件(3.0.3版)的plm包,本文对预设命题进行了面板数据回归分析。在表3中,被解释变量为人均贷款余额的对数值(考虑到地区经济发展水平的影响,用人均GDP进行了调整)。机构盈利性与覆盖深度之间的关系难以得到统计支持:在模型1中参数值为负,在模型2中为正,说明净利润率假设是非单调的;同时,在统计上均不显著。进一步,考虑到机构类型与营利性的交叉项后,机构盈利性(对应于地方性官办NGO)估计值为正,但是同样在统计上不显著。这一结果,与Mersland and ystein Strm(2010) 、Kar(2013)研究的结论相同,即小额信贷机构的盈利性不会导致机构目标客户的上移。但是,参数值尤其是符号存在差异,我国NGO小额信贷的特性、运行环境可以为此进行解释。

在小额信贷实践中,机构规模扩大被认为是覆盖深度指标增大的重要因素。估计结果表明,有效客户数与覆盖深度成负相关关系,且在统计上显著。这一结果印证了公益性小额信贷研究中,为了坚持为贫困户服务,机构必须达到一定的规模。考虑到机构类型的作用后,地方性官办NGO小额信贷机构、专业协会小额信贷机构的有效客户数与机构覆盖深度指标正相关,但是在统计上不显著;国家级官办NGO小额信贷机构的有效客户数与机构覆盖深度指标负相关,且在统计上显著;草根NGO小额信贷机构的有效客户数与机构覆盖深度指标正相关,且在统计上显著。由此,总体来看,NGO小额信贷机构扩大规模,有助于保持服务贫困客户的目标,这就验证了命题3。但是,在不同类型的NGO小额信贷机构中,这一效果存在一定的差异。

机构类型是我们试图证明的影响覆盖深度变化的因素。模型1分析结果表明,与地方性官办NGO小额信贷机构相比较,国家级官办NGO小额信贷机构、专业协会小额信贷机构与草根NGO小额信贷机构的覆盖深度指标均会小一些,且在统计上显著。这验证了我国NGO小额信贷在争取资源以及保持独立之间博弈的结果,使覆盖深度指标值与机构类型之间存在对应关系,并且存在特定的排序。模型2考虑了机构类型与净利润率、有效客户数的交叉项。尽管从单项估计值看看,一些估计值在统计上并不显著,但是不同机构类型在覆盖深度指标上的差异仍然是存在的(Woodbridge, 2013, p.246 ),这就验证了命题1和命题2。

五、结论与政策建议

本文从我国不同NGO类型小额信贷机构的经营逻辑出发,分析补贴、资源获取、自主经营等因素的差异,讨论了不同类型小额信贷机构的目标偏移水平。研究表明,地方性官办NGO小额信贷机构的覆盖深度指标最大,最容易出现目标偏移。相应的,草根NGO、专业协会以及国家级NGO小额信贷机构目标偏移问题不甚严重。

基于目标偏移问题的解决,进一步发展多元化的NGO小额信贷机构,鼓励国际机构小额信贷项目、中央支持的NGO项目、专业协会与草根NGO的发展,同时对地方政府可能的干预进行约束,就是我国小额信贷政策调整中的应有之意。

参考文献

[1]Albert Park and Chang-qing Ren. 2001. Microfiance with Chinese Characteristics. World Development, 29(1), pp 39-62.

[2]Ashim Kumar Kar. 2013. Mission Drift In Microfinance: Are the Concerns Really Worrying? Recent Cross-Country Results.

International Review of Applied Economics, 27(1), pp. 44-60.

[3]Badi H. Baltagi. 2005. Econometric Analysis of Panel Data, Third Edition. The Atrium, Chichester, England: John Wiley

& Sons Ltd.

[4]Jeffrey M. Wooldridge. 2010. Econometric Analysis of Cross Section and Panel Data, Second Edition. Cambridge, MA:

MIT Press.

[5]Jeffrey M. Wooldridge. 2013. Introductory Econometrics A Modern Approach Fifth Edition. Mason, USA: South-Western,

Cengage Learning.

[6]Qiusha Ma. 2006. Non-Governmental Organizations in Contemporary China: Paving the Way to Civil Society? London

and New York: Routledge / Taylor & Francis Groups.

[7]Roy Mersland and R. ?ystein Str?m. 2010. Microfinance Mission Drift? World Development, 2010, 38(1): pp. 28-36.

[8]Yiyi Lu. 2009. Non-Governmental Organizations in China: The Rise of Dependent Autonomy. London and New York:

Routledge / Taylor & Francis Groups.

[9]程恩江,Abdullahi D. Ahmed.信贷需求:小额信贷覆盖率的决定因素之一[J].经济学(季刊),2008,(4):1391-1413。

[10]程恩江,刘西川.小额信贷缓解农户正规信贷配给了吗?[J].金融研究,2010,(12):190-206。

[11]刘西川,黄祖辉,程恩江.小额信贷的目标上移:现象描述与理论解释[J].中国农村经济,2007,(8):23-34。

[12]孙若梅.小额信贷与农民收入—理论与来自扶贫合作社的经验数据[M].北京:中国经济出版社,2006。

The Classification of Chinas NGO Micro-finance Organizations and Mission Drift

——Based on the Empirical Research with the Data from China Micro-finance Federation

NIE Qiang ZHANG Huiying

(College of Economics & Management, Northwest A&F University, Yangling Demonstration Zone Shaanxi 712100; School of Economics and Management of Xian Shiyou University, Xian Shaanxi 710065)

Abstract:The paper analyzes the causes and degree differences of the mission drift of four kinds of NGO micro-finance organizations (NGOMFOs) in China from the perspectives of government subsidy, public resources, government intervention and financial pressure, and makes the empirical test with the data from China Micro-finance Federation. The results find that NGOMFOs sponsored by the local government are prone to the mission drift, whereas NGOMFOs sponsored by the central government, special associations and grassroots can serve the poor clients better. Finally, policy recommendations are suggested such as encouraging developing diversified NGOMFOs, limiting the intervention from the local governments in hoping to improve the mission targeting of NGOMFOs.

Keywords: non-governmental organization; micro-finance; mission drift

责任编辑、校对:苗文龙