从蒙牛并购雅士利看控股合并动因及其会计处理方法

2015-10-26彭晓洁王安华李仕瑾

彭晓洁+王安华+李仕瑾

摘 要:蒙牛并购雅士利事件是中国乳制品行业迄今为止最大的并购案。在政府大力鼓励乳品业兼并重组的背景下,蒙牛并购雅士利或将拉开国内乳品企业大规模兼并重组的序幕。本文对蒙牛收购雅士利的动因进行了分析,并对其会计处理方法进行了探讨,借此对中国企业的控股合并提供一定的经验和借鉴。

关键词:控股合并;资产重组;购买法;权益结合法

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(9)-0075-04

近年来,蒙牛乳业(02319.HK,以下简称“蒙牛”)一直未停止其兼并扩张、升级产业链的道路。并购雅士利国际(01230.HK,以下简称“雅士利”)是蒙牛继增持现代牧业,与达能、爱氏晨曦和Asure Quality的合作之后的又一大举动,被称作是“中国乳业第一并购案”。在政府大力支持乳品业兼并重组的环境下,这一并购案极有可能拉开国内乳品企业大规模兼并重组的序幕。本文在介绍蒙牛收购雅士利概况的基础上对收购动因进行分析,并对蒙牛收购行为的会计处理方法进行探讨,以期对中国企业的合并提供借鉴和启示。

一、文献回顾

公司并购,即企业的兼并与收购是企业扩张和发展的有力手段。我国的公司并购历史不过短短十几年,对公司并购的研究起步也较晚,但学者对并购动因问题的研究已经取得了不少有价值的成果。

毛雅娟(2010)将西方并购动因理论重新整合为公司并购的价值创造理论与公司并购的价值毁损理论两大分支,提出随着我国制度环境与并购市场的完善,西方成熟并购理论在我国并购问题上的适用性必将加强。周绍妮(2013)提出企业并购动机并非全部是为了直接获取财务绩效,并购动机不同,并购绩效的评价与衡量指标也应该有所区别。企业并购动机很大程度上又受其产业环境即产业演进阶段的影响。张雯(2013)以我国上市公司为研究样本,研究了政治关联对企业并购行为的影响。研究结果表明,中国上市公司的政治关联显著影响了它们的并购行为——政治关联通过政府对国有企业施加影响来使政治关联企业实施更多的并购,并购规模也更大。

我国企业并购的会计处理方法在《企业会计准则第 20 号——企业合并》、《企业会计准则解释第4号》中进行了说明,但由于企业并购业务的复杂性,并购会计的处理方法在理论界一直饱受争议。张海帆(2010)以2006年新会计准则为依据探讨了我国企业并购的会计处理问题,对购买法和权益结合法各自的应用以及两者的不同进行了比较。他认为由于购买法对商誉的摊销、公允价值的入账、确认收益遵循了现代财务理论,用购买法进行会计处理更合乎会计理论的要求。但由于购买法在我国目前法制、技术环境下,很难准确评估企业的公允价值,在实际操作中难度较大,权益结合法在一定范围仍有其合理性。梁剑(2013)在对现有的企业并购会计处理方法进行分析比较之后认为,由于权益结合法在实务中存在着巨大的漏洞,随着我国资本市场经济的进一步的发展和完善,应当允许符合法律法规规定条件的企业并购采用权益结合法,但大部分企业并购时还是应该采用购买法。彭方成(2014)针对非同一控制下企业合并的会计处理进行了详细的说明,并根据企业会计准则解释第4号文件,对发生的直接费用、合并商誉、多次交易分步实现非同一控制下企业合并的会计处理的变化进行了界定。

二、蒙牛并购雅士利概况

2013年6月13日,蒙牛突然发布“短暂停牌”公告,但并未说明短暂停牌原因。紧接着,雅士利也发布了一则“停牌”公告。17时42分,雅士利再发公告,表示将继续停牌,“以待刊发一则有关可能含有内幕消息之公告”。双方同时停牌引发了市场对其整合猜测。2013年6月18日,经过四天的停牌,蒙牛乳业与雅士利国际联合宣布,蒙牛乳业通过专为此次收购设立的特殊目的公司(SPV)“蒙牛国际”向雅士利的所有股东发出要约收购,并获得合计持有雅士利约75.3%股权的控股股东张氏国际投资有限公司(简称“张氏国际”)和第二大股东凯雷亚洲基金全资子公司CA Dairy Holdings(简称“CA Dairy”)接受要约的不可撤销承诺。根据当日公告,蒙牛乳业将通过蒙牛国际向所有雅士利股东发出要约,雅士利股东将可就每股股票获得以下两种选择:第一种是每股3.50港币的现金;第二种是每股2.82港币的现金加上0.68股蒙牛国际的股票。最终,张氏国际接受了“现金加蒙牛国际股票”的方案。持股24%的第二大股东凯雷亚洲基金全资子公司CA Dairy,为了尽快套现离场,选择了第一方案。收购完成后,蒙牛乳业将成为雅士利的绝对控股股东。

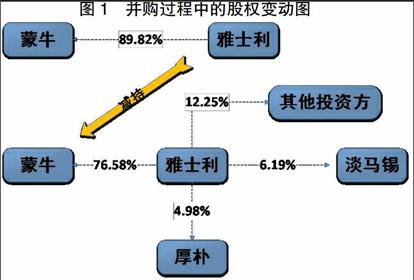

2013年8月15日,雅士利及蒙牛联合公布,有关蒙牛提出全面收购雅士利要约已在13日下午4时整截止,蒙牛获得31.967亿股雅士利股份,占雅士利已发行股本89.82%。公告显示,完成上述转让后,雅士利的公众持股量仅为10.18%。

香港证券交易所(以下简称港交所)对上市公司的公众持股比例有最低规定,一般在25%左右。因此,要约结束之后蒙牛乳业又向五家投资方以每股3.5港元的价格出售其持有的部分雅士利股份。接盘方包括新加坡淡马锡公司及厚朴投资管理公司。截至11月11日,蒙牛持股比例下降为76.58%,仍为控股股东。截至该日,要约收购尘埃落定,收购完成时的控股关系如图1所示。

三、蒙牛收购雅士利的动因

蒙牛收购雅士利是政府“看得见的手”和市场规律“看不见的手”共同作用下的结果。

(一)政府鼓励兼并重组。目前乳制品行业,尤其是奶粉行业,集中度并不高,奶粉安全问题正是政府工作的重点内容之一。2013年5月31日,国务院召开常务会议,提出按照药品管理办法监管婴幼儿奶粉质量,即GMP1改造。GMP改造价格昂贵,政府将优先支持兼并重组企业和转产企业开展GMP改造,为其提供政策和资金方面的支持。在这样的政策之下,小规模的婴幼儿奶粉企业根本无法支撑。 6月18日,工信部发布《提高乳粉质量水平——提振社会消费信心行动方案》,这份被简称为“双提”的行动方案,要求对婴幼儿乳粉参照药品管理,并鼓励乳粉企业兼并重组,力争提升婴幼儿乳粉质量、提振消费者信心。此外,工信部、发改委先后发布了《乳制品工业产业政策通知》以及通知修订版,该通知明确表明政府的立场——乳制品工业发展要实现规模经济,突出起始规模,鼓励企业通过资产重组、兼并等方式,合理扩大生产规模,加快集团化、集约化进程。政府对乳制品行业兼并重组的鼓励和推动,是蒙牛收购雅士利的一个很大促力。

(二)兼并符合蒙牛长期战略规划。乳品业竞争激烈,蒙牛亟于寻求突破,然而苦于分身乏术以及管理人才的缺乏,不得不把目光放到并购上。从行业情况看,蒙牛和伊利作为中国乳业的两大巨头,竞争十分激烈。2011年与伊利营业收入相当的蒙牛在2012年就被伊利甩开了60多个亿的距离。2012年蒙牛实现营业总收入360.81亿元,是自公司成立以来营业额首次下跌,同比下降3.5%,净利润为12.57亿元,同比下降21%。而其竞争对手伊利2012年以419.91亿元的营业收入、12.12%的增长速度,成为国内首家营业收入突破400亿元的乳品企业。

蒙牛营业收入90%均为液态奶的贡献,奶粉业务占比仅为1.2%。蒙牛乳业过分倚重液态奶高份额的市场占有率所带来的营业收入,奶粉及其他乳制品却成为其软肋。虽然蒙牛近年来尝试引入欧洲乳业巨头阿拉福兹公司打造蒙牛阿拉奶粉,但一年销售总额也只在2亿元上下徘徊,在市场份额上并未作出多大贡献。相比之下,同为第一梯队的伊利奶粉份额则在逐渐增大。2012年,伊利奶粉及奶制品业务收入达到了44.84亿元,在总体营收中的占比超过了10%。

蒙牛从2013年年初就开始寻找合适的收购对象,最终向雅士利抛出了橄榄枝,是被其良好的奶粉业务经营状况和强烈的被收购的意愿所吸引。雅士利作为国内奶粉业的驰名商标,是一个正处于上升期的企业,在奶粉行业具有一定的优势。目前雅士利已组建了包括1500家一级经销商、逾10万家零售点的销售体系,渠道资源遍及海内外。雅士利在内地二、三线城市设有强大的销售网络,在婴儿奶粉市场上占有一定的份额。2012年中国婴幼儿奶粉市场份额排名前三的都是洋奶粉品牌。排名前十的企业中,伊利以7.9%的份额排名第五,雅士利排名第七,占有5.8%的市场份额,在国有奶粉企业中名列前茅,市场表现比较优秀。

雅士利有被收购的愿望。早在2012年雅士利就已多次传闻“被收购”。一方面,近年来乳粉行业激烈的竞争让雅士利感到疲于应对,雅士利的奶粉销售业绩和市场份额都明显下跌,在蒙牛之前雅士利就已经与亨氏、美素等外资奶粉公司洽谈过收购事宜。另一方面,剧烈变动的市场环境也让雅士利对未来失去信心。在激烈的市场竞争中,同样依靠进口奶源,国内乳粉生产商的议价能力和市场营销能力远远弱于国外品牌。最终,雅士利接受了蒙牛对其实施的并购要约,并于2013年8月中旬落下帷幕。

四、蒙牛收购雅士利的会计处理方法

企业合并是将两个或两个以上单独的企业合并形成一个报告主体的交易或事项。对企业合并方式的界定不同,所使用的会计处理方法也就不同。一般来说,企业合并有两种分类方式:按照合并的法律形式划分,可划分为控股合并、吸收合并和新设合并;按照合并的类型划分,可以划分为同一控制下的企业合并和非同一控制下的企业合并。企业合并方式的划分如图2所示。

合并前蒙牛与雅士利为两个相互独立的企业,并未受同一方或相同多方的最终控制。合并之后,蒙牛持有雅士利76.58%的股份,为控股股东,且收购之后雅士利仍然作为独立法人继续存在。因此,蒙牛乳业收购雅士利属于非同一控制下的控股合并,按照《企业会计准则第20号——企业合并》采用购买法进行初始计量。非同一控制下的企业合并是并购双方通过协商和谈判而取得的一种公平交易行为,这一交易的基础是目标企业的各种资产和负债的公允价值而非账面价值,因而,应该按照公允价值和实际支付的价格记录。购买法下企业需要关注的问题主要有企业合并成本和购买日的确定,被购买企业可辨认净资产公允价值的确定以及商誉的处理。

非同一控制下的企业合并成本是购买方在购买日为取得被购买方的实际控制权而付出的资产、负债或承担债务以及发行权益性证券的公允价值之和。蒙牛乳业应在购买日2013年8月15日按照所付出对价的公允价值作为合并成本计入长期股权投资。合并中蒙牛乳业发生的各项直接费用,如审计费、法律服务费等应当于发生时计入管理费用。对非同一控制下的控股合并,由于购买方取得的股权按合并成本入账,所以在购买日没有差额,但这并不代表没有商誉,商誉包含在长期股权投资的账面价值中,母公司编制合并报表的时候再作为一项单独的资产予以确认。

在购买日,蒙牛股份在进行相关的会计处理时,还应当单独设置备查簿,记录其在购买日取得的雅士利的各项可辨认资产、负债的公允价值以及因企业合并成本与合并中取得的雅士利可辨认净资产公允价值份额不同所形成的商誉或当期损益金额,并以此作为当期及以后期间编制合并财务报表的基础。同时,为了反映于购买日起能够控制的经济资源情况,蒙牛乳业在购买日还应当编制合并资产负债表。在合并资产负债表中,合并中取得的雅士利的各项可辨认资产、负债应以其在购买日的公允价值计量。

五、启示与思考

蒙牛并购雅士利在政府鼓励乳品业企业兼并重组的大背景下发生,作为迄今为止规模最大的乳业收购案,为我们带来了许多启示与思考。

(一)中国乳粉企业将可能迎来兼并重组的大浪潮,行业集中度将进一步加强。近年来,提高集中度是政府在整顿包括奶粉业在内的食品行业的主要工作思路之一,因此政府不断借助政策法规、市场机制等各方面的力量,积极促进乳制品企业通过资产重组、兼并等方式,合理扩大生产规模,加快集团化、集约化进程,以实现乳品业产业结构的调整和资源的优化配置。

(二)提高专业化程度,实行多元化战略是企业做大做强的重要保障。蒙牛收购雅士利是一次友好的收购,蒙牛看中了雅士利的奶粉业务优势,雅士利看中了蒙牛雄厚的背景,双方各取所需达到双赢。并购结束后蒙牛将专心于其擅长的液态奶领域,重树企业声誉,将酸奶和奶粉业务分别交给达能和雅士利,发挥各自的优势,共同促进集团的发展。此次收购事件体现出了专业化的重要性。在经济发展愈发迅速的今天,技术水平越先进,社会分工程度就越高,企业要获得优异的竞争能力越是要依靠其核心竞争力。在实行多元化战略的同时,企业也要注重提高专业化程度,提高核心竞争力,保证企业每一种业务的发展质量。

(三)并购是一把双刃剑,并购后的整合才是并购过程中最大的风险来源。众多实践表明,并购的成败的关键除了在于如何购买外,更重要的在于并购企业的购后整合。购后整合涉及到员工安排、队伍建设、文化重组和业务重建等一系列的问题,处理好这些并不容易。因此,蒙牛收购雅士利后能否充分发挥雅士利在奶粉业务上的优势,如愿以偿达到弥补短板的目的,还需要看其后期的整合结果。

参考文献

[1]梁剑.企业并购会计处理浅析[J].现代商业,2013,(23):208-209。

[2]毛雅娟,米运生.公司并购的动因理论:一个基于价值视角的述评[J].金融理论与实践,2010,(6):20-24。

[3]彭方成.非同一控制下企业合并的会计处理[J].冶金财会,2014,(5):43-48。

[4]瞿路航.企业成长理论视角下的企业并购动因分析—基于蒙牛收购雅士利案例[J].商业经济,2013,(19):94-97。

[5]张海帆.基于我国新会计准则企业并购的会计处理方法的探讨[J].财经界(学术版),2010,(8):145。

[6]张雯,张胜,李百兴.政治关联、企业并购特征与并购绩效[J].南开管理评论,2013,(2):64-74。

[6]周绍妮,文海涛.基于产业演进、并购动机的并购绩效评价体系研究[J].会计研究,2013,(10):75-82。

The Research on the Motivation of Holding Merger and Its Accounting Treatment Method Based on Mengnius Merging and Acquiring Yashili

PENG Xiaojie Wang Anhua LI Shijin

(School of Accountancy, Jiangxi University of Finance and Economics, Nanchang Jiangxi 330013)

Abstract:Mengnius merging and acquiring Yashili is the largest case in Chinas dairy industry so far. Under the background that Chinas government greatly encourages M&A in Chinas dairy industry, the case is expected to lead to further integration in Chinas dairy industry. The paper analyzes the motivation of Mengnius merging and acquiring Yashili and explores its accounting treatment methods so as to provide experience and reference to M&A for Chinas enterprises.

Keywords: holding merger; assets restructuring; method of purchase; method of the combination with the rights and interests

责任编辑、校对:张德进