第三方支付面临安全拷问

2015-10-22刘颖

刘颖

现在还出门带钱包的人,恐怕已经out了,只要有个手机,很多问题都迎刃而解,而这得益于第三方支付的蓬勃发展。方便快捷肯定是人们接受它的重要原因,而安全可靠也是人们考虑的话题。扫码支付在运营初期一度被监管部门叫停,原因是多层面,当然其中首位就是对于支付安全,没能经得起反复推敲。

现在以支付宝、微信支付为首的三方支付大佬们,已经攻克了难关,最基础的支付交易并不让人们过于担忧,但是这个依赖技术而生的东西真的是铁板一块了吗?

挪用客户资金被“除名”

从央行2011年批准了第一批第三方支付牌照到今天,共有270家公司分享这块三方支付蛋糕,今年获得这块牌照的只有广州国资企业广物集团旗下的广东广物电子商务有限公司一家。显然这块牌照的门槛颇高,份量颇重。然而即便这样,不久前还诞生了首块被除名的第三方支付牌照,让大家破感意外。

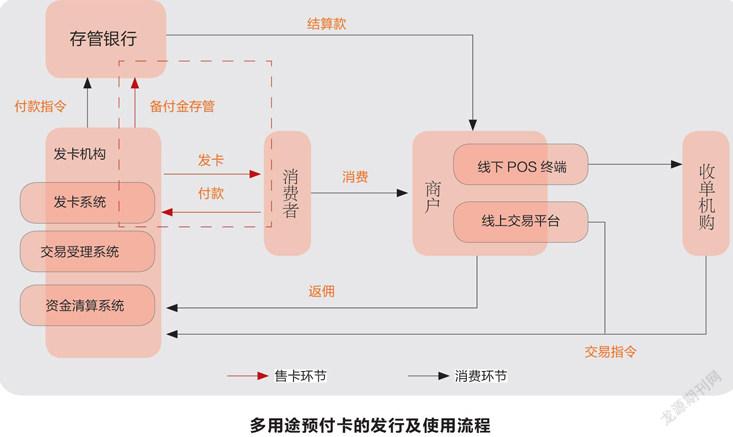

这块牌照的拥有者是已经从事四年支付业务的易士。易士有一款预付卡叫易士卡,这种易付卡就如同购物卡一样,然而很多购物卡是针对某个商家,或者某几家商家,而拥有第三方支付牌照的易士将普通购物卡扩大范围,可以当做银行卡来使用。这一点颇受市场认可,很多企业都会成批量购买,将其当做员工福利发放。盘子越大,问题就越大。

2014年下半年,易士公司的资金链出现问题,易士卡开始出现无法兑付的现象,于是预付卡模式的矛盾被大家推到了风口浪尖上。今年7月1日,北京迅壹达贸易有限公司宣布收购所有易士卡债务,并全额支付用户卡额,才让这场闹剧落下帷幕。最后,经央行法律检查确认,浙江易士存在的违规问题有:通过直接挪用、向客户赊销预付卡、虚构背景交易等方法,大量违规挪用客户备付金,造成资金链断裂,预付卡无法使用,持卡人权益严重受损;伪造、变造付出业务、财政报表和资料,欺骗、掩饰资金流向;超范畴违规刊行网络付出产物。并于8月28日晚间,在央行网站宣布,于2015年8月24日依法注销了浙江易士企业打点处事有限公司《付出业务许可证》。

为什么会挪用客户的钱呢?业界表示,第三方支付模式中就属预付卡发行与受理的直接收益最少,想要扩大利润,就需要将这部分预付款进行投资。所以第三方支付机构挪用备付金来理财或者做其他经营项目已成为业界的“潜规则”,还有一些拿着预付卡发行与受理双牌照的企业干脆隐瞒预付卡销售真实记录,这样还能逃避银行对第三方资金托管的监管。所谓常在河边走,怎能不湿鞋。第三方支付公司当然了解其中的凶险,但是他们避无可避的都走了同样一条路,不禁让大家有了预付卡是否合理的联想。

盗号猖獗 手机病毒肆虐

资产池经常会导致上面情况的发生,这在金融业里并不罕见。第三方支付端口也并不太愿意惹这种麻烦。那么单纯的支付是否真的就没事儿了呢?

早先几年,支付宝被盗号的事情还时有发生,购物款被黑客钓鱼也不在少数。但是近些年却少有这方面的安全事件发生。以记者最常用的支付宝为例。据支付宝首席风险官表示,支付宝有自主研发的智能风险识别系统7*24小时在保护大家的安全,全部用户和账户信息都进行128位SSL加密传播,并由专业团队进行分级、存储。撇开这些只有技术宅能理解的概念,我们使用的时候也能看到,打开支付宝APP就有一个手势密码,进入之后,你支付、转账等操作都需要输入另一个数字支付密码才实现,今年支付宝更是将指纹验证逐步推向市场,连最后一组数字也被取消,而变成生物识别方式。想要同时拥有这三种条件,盗取者绝对困难重重。之后只叫你将自己的手机上锁,就不太用担心手机的丢失造成第三方支付软件的安全。

目前最大的问题却是大量手机木马,日前,猎豹移动安全实验室《2015年上半年移动安全报告》显示,2015年上半年全球受病毒感染的手机达6.1亿台次,恶意应用数量已达451万,一年内新增手机病毒达过去数年的总和。

而被钓鱼的人们,一般是因为安装APP时,意外装上了木马程序,或者没注意的情况下打开了陌生人寄来的电子邮件。记者曾经被伪装成苹果官网邮件的钓鱼网站钓走了Icloud的密码,后来记者咨询苹果客服,客服提示除非客户进行支付或者改密等主动操作,一般苹果官网是不会主动向客户发送任何邮件、信息,或者打电话的。钓鱼网站的页面虽然与官网相似,但是会有一些不同,记者碰上的就是字体看起来略大,而且这种网站往往只有简单的两三层,并没有完整的网站结构,也就是说你只能按照他的操作进行,不能进入官网其他页面,其实仔细观察就很容易发现的。

而根据调查,我国网民多账户使用同一密码的情况高达75.93%;随意链接公共免费WiFi的比例高达80.21%,这些都是产生支付安全问题最大的隐患。

另一种情况则是收款方的平台出现漏洞。不久前,财付通出现过一些客户账户被盗刷的情况,而且皆是由于账户对接腾讯游戏导致的。还有打车软件,日前媒体曝出,使用打车软件进行结算支付时,会跳转至其他支付平台,一旦手机丢失,就有可能出现安全隐患。

虽然第三方支付的金额往往涉及不大,但是相比信用卡等银行业务来讲,这些案件最终的结果都更加令人失望,那就是通过种种申诉之后,用户并没有要回自己丢失的钱,用户账户被盗后索赔成功的案例非常少。

这些问题都是数字空间与生俱来的。《非银行支付机构网络支付业务管理办法(征求意见稿)》出台也两个月有余了,业内人士均认为,最晚今年年底正式文件就会下达,到时第三方支付将真正走入有规可寻的状态。但是保护消费者权益还是需要期待有法可依的。