小银行对大银行的竞合策略分析及预测

2015-10-21修逸群

修逸群

【摘要】 本文将种群竞争理论运用移植到对银行业竞争分析中来,参考种群logistic模型,建立了小银行对大银行的竞争模型和合作模型,理论分析得出:在理论情况下,稳定状态的变化依存于马尔科夫链性质,其稳定点只取决于各自的竞争力,与初始状态的企业数量和大小无关。该模型认为如果垄断是自然竞争形成的,因其最具有竞争力,这种自然垄断对经济效率是起促进作用的。本文将模型应用到实际中:首先,搜集了包括大小银行在内的11家银行的数据,对19个指标进行主成分分析,得出小银行和大银行的竞争力水平;其次,根据它们的竞争力,借助模型预测各自的发展趋势。预测结果发现合作未必双赢,直接竞争有时是最好的选择,不同的竞争策略带来不同的结果。

【关键词】 模型 合作 竞争

一、模型建立

假设银行业的发展处于自由竞争的状态,是自然发展的。没有体制约束、政策倾斜等因素的影响,其规律符合逻辑斯特(logistic)的生长规律。在自然界,关联种群之间的关系不外乎有两种,竞争和共生的关系。

记x1(t),x2(t)分别是大银行和小银行的数量,r1,r2是它们的固有增长率,N1,N2分别是它们的最大客户群,他们的客户群不同但有交叉。当两种银行在同一环境中生存,考察由于小银行消耗同一种有限资源对大银行的增长产生的影响,可以合理地进行考虑,于是对于大银行有:

这里?滓1的意义是:小银行的竞争力,小银行挖大银行客户的能力。小银行每吸收一个客户,大银行就减少了?滓1的客户。可以把 前面的系数看成1,表示大银行对自身的阻滞作用。如果?滓1>1,表示在大银行的客户群中,小银行的竞争力大于大银行,大银行保持不住老客户;如果?滓1<1,表示小银行的竞争力小于大银行的竞争力。

類似地,大银行的存在阻滞了小银行的增长,小银行的方程是:

按照判断平衡点稳定性的方法计算,根据特征方程的系数p,q的正负很容易判断平衡点的稳定性,将4个平衡点p,q的结果及稳定条件列表。

同样的,大银行和小银行还可能存在合作共生的情况。假设市场总容量不变,合作给大银行带来业务上的增加,大银行给小银行带来了流动性的支持。所以大银行的数量演变规律可以写作:

因为小银行与大银行合作的策略,表明小银行在形成自己的业务上,会为大银行提供?滓1倍的业务。而小银行没有大银行的流动性支持会走向灭亡,设其死亡率为 r2,则小银行单独存在时有:

由于大银行为小银行提供流动性支持,与此同时,小银行自身的增长又会收到自身的阻滞作用,所以方程变为:

所以大银行和小银行相互依存的模型为:

按同样的方法,可以得到方程的平衡点及稳定性分析的结果列表。

二、实证分析

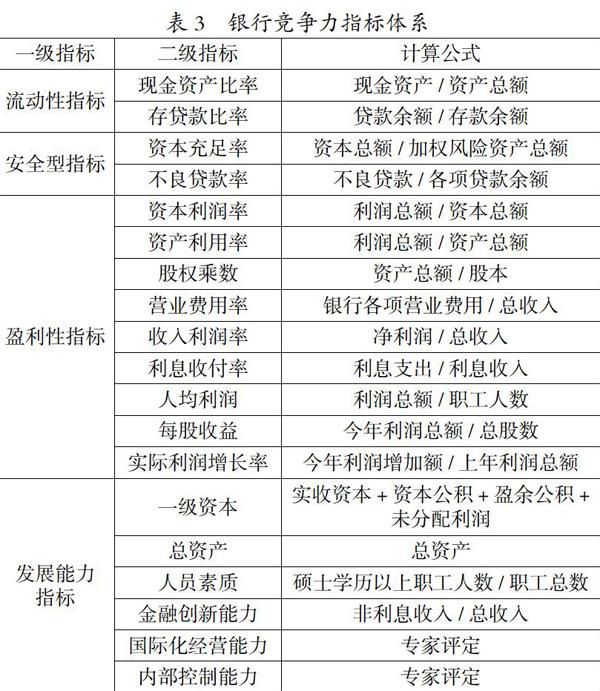

因为考虑到数据搜集的完整性,本文定义的小银行是指一定规模以下银行及其分支机构;大银行是指一定规模以上的银行及其分支机构。在大银行和小银行的竞合关系中,?滓1,?滓2是两个关键指标,即竞争力水平。本文首先构建银行的竞争力指标,以期得出大小银行的竞争力水平。专家学者所采用的竞争力的分析指标有很多种,总的来说,要符合以下原则:一是科学性;二是实用性;三是动态分析与静态分析相结合;四是定性分析与定量分析相结合。

由于资料的限制,我们选择相对充分披露年报及相关信息的7家小银行进行分析评价:中国交通银行、中国中信银行、中国民生银行、招商银行、上海浦东发展银行、南京银行、宁波银行、北京银行。相对的大银行的选取是:中国建设银行、中国工商银行和中国银行。原始数据由2014年各银行上市公司年报获取,由11家商业银行的19个指标构成。本文利用统计软件SPSS17.0对数据进行主成分分析,得出各银行的竞争力。竞争力从大到小排名为:第一是宁波银行(1.16),第二是招商银行(1.15),第三是南京银行(0.71),第四是中信银行(0.57),第五是北京银行(0.52),第六是交通银行(0.42),第七是民生银行(0.38),第八是工商银行(0.18),第九是中国银行(0.15),第十是建设银行(0.02),第十一是浦发银行(0.01)。

三、模型预测

根据评测指标,最终计算出各商业银行的竞争力。计算结果是小银行的竞争力普遍大于大银行,在互联网创新的背景下,有一定的合理性。当然不同的分析有不同的竞争力排名,这个不在本文的讨论范围。本文将得到的竞争力进行标准化。选取的7家小银行:中信银行、中国民生银行、招商银行、上海浦东发展银行、南京银行、宁波银行的平均竞争力得分为0.62。大银行:中国建设银行、中国工商银行和中国银行竞争力平均得分为0.11。

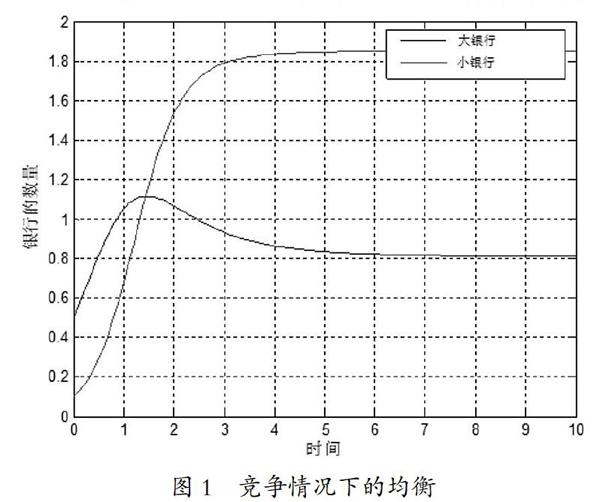

由此看出,小银行的竞争力大于大银行的竞争力。但是都没有大于1。由于1=0.62,2=0.11。根据模型的稳定性条件可以看出,如果小银行和大银行是竞争关系,最终会稳定于:P3(,)

其市场占有率取决于各自竞争力的对比。用MATLAB软件作图可以说明,大银行和小银行都各自稳定在某一个值,但是都无法把对方消灭。

但是如果小银行和大银行是一种合作共生的关系,由于?滓1=0.62,2=0.11,1=0.62,2=0.11,2<1,2<1。根据稳定点预测,最终的平衡点为P1(N1,0),小银行会消失。用MATLAB画出图形,可以发现它的变化轨迹:小银行趋向于灭亡,而大银行将占领整个市场。

分析其原因,根据本文得出的竞争力水平,尽管小银行的竞争力大于大银行的竞争力,但是都没有大于1,即在对方的客户群上的竞争力都不及对手。一旦小银行采取依附于国有银行的策略时,自身的客户给大银行带来了巨大的增长。而大银行对小银行只有流动性的补足,其对小银行的回报只有小银行对国有银行贡献的六分之一,最终大银行对其的支持不足,小银行趋向于消失灭亡。

本文数据呈现的大小银行竞争力水平处于一个特殊的状态,即小银行数量上处于弱势,但竞争力比大银行大,却没有足够大到可以直接跨界到大银行客户群里面“打劫”。这个时候竞合策略就十分关键。从中我们可以得到非常大的启示:当一个组织的发展潜力巨大,此时它应该采取与原垄断企业竞争的策略,而不应该采取合作甚至被并购的策略。因为采取竞争的策略,最后的市场份额与竞争力呈正相关,但是如果采取合作的策略,那么处于规模较小地位的一方会趋向于灭亡。在现实中,很多有创新优势的小企业在一开始冒尖的时候贪图短期利益而被大公司收购,完全失去未来独自发展壮大的希望。那么这个结论对于小银行的启示也是如此。小银行只有积极创新,主动拥抱互联网,如蚂蚁金融、P2P此类创新组织,或许能颠覆传统的金融信贷行业。

【参考文献】

[1] 袁纯清:金融共生理论与城市商业银行改革[M].北京:商务印书馆,2002.

(责任编辑:柯秋萍)