康芝药业财务舞弊案引发的思考

2015-10-21郝霈霈张庆

郝霈霈 张庆

【摘要】 近年来,上市公司财务造假丑闻层出不穷,相继发生了紫鑫药业、“新大地”、天能科技、“绿大地”、万福生科、康芝药业等一连串重大财务欺诈案,企业的虚假陈述行为严重影响着资本市场的健康发展,损害广大投资者的利益,因此引起了社会各界的普遍关注。文章结合康芝药业财务造假案,从舞弊三角理论中的压力、机会和借口角度分析该公司财务舞弊的深层次原因,并从企业自身、中介机构、监管机构等角度提出相应对策建议。

【关键词】 压力 机会 借口

一、康芝药业案例介绍

康芝药业1994年注册成立,2007年进行股份制改革,2010年公司进行IPO,在海南成为第一家在创业板上市的公司。2011—2012年,通过隐匿关联方,通过将自有资金进行体外循环,全面系统的在进、存、产、销各个环节进行造假,并且到税务部门对假收入纳税,虚增2011年利润约为157万元;另外,通过将应该计入期间费用的费用不进行计提,从而虚增2011年利润约为238万元和2012年利润约为231万元。虽然涉案金额较万福生科少,但是与万福生科的造假行径相似,被称为“创业板造假第二”,如果不是公司审计总监实名举报,康芝药业的造假丑案也不会被发现的如此之早。

二、康芝药业财务数据分析

1、三项费用突增——快速并购掩饰虚增的销售成本及收入

康芝药业2011年销售业绩下降245%,同时,费用还上升了126.72%。康芝药业的2011年年报披露,费用的增加仅仅是由于快速合并的三家子公司带来的折旧费和摊销费,加大了研发费用的投入、职工薪酬的提升等,并没有对费用增加的详细情况进行说明。并且,公司在“尼美舒利”事件爆发后,突然迅速并购三家子公司,其目的应该很明显,可能是想通过快速并购来迅速提升业绩。

2、主打产品销售额骤降——虚构新产品销售提升业绩

“尼美舒利”自2000年开始进入中国后,便一直是康芝药业的主打产品。在2011年,受到“尼美舒利”事件的影响,销售骤降69%,但总营业收入竟然比2010年只下降2.45%。2012年“尼美舒利”销售额在有所回升的情况下,营业收入竟然比2010年“尼美舒利”销售71%的营业收入更多。这就令人怀疑,在曾经的主打产品“尼美舒利”销售骤然下降的情况下,并且康芝药业在没有提前提出有新药品出台的情况下,康芝药业是如何保持良好的销售业绩呢。由此我们推测,康芝药业可能通过虚构其他产品的销售来虚增销售收入,从而达到避免亏损的目的。

3、隐匿关联方——为虚增销售额找好往来

康芝药业在2011年营业收入下降2.45%,但应收账款却增长135.35%,同时,年报披露的前五大客户均以字母代替,其中占比第一的广州同慧与康芝药业有千丝万缕的关系,广州同慧在07年进行了一次股权变更,但是变更前后所涉及的人员,都是康芝药业的经理或员工。纵使康芝药业将广州同慧的控股人进行怎样的变更,其实际控制人仍然为洪江游,不仅广州同慧如此,海南中瑞也是如此。通过变更法人代表或者控股人,将于康芝药业关联方的身份非关联化。“尼美舒利”事件后,他们纷纷出现在了公司的业务中,由于快速并购带来的业绩增长并不能使公司避免亏损,因此,康芝药业又进行了一系列隐蔽的关联方交易,可能想通过关联方进行虚构销售,从而达到避亏的效果。

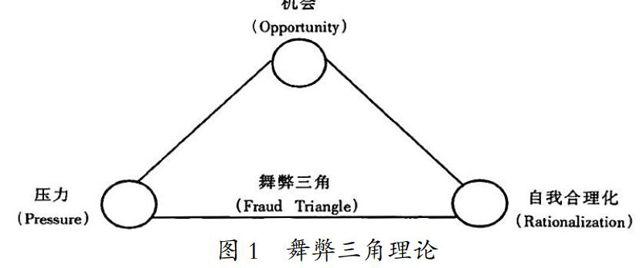

三、基于舞弊三角理论的视角分析康芝药业财务舞弊

CRAAS中1141号,对“舞弊”的定义是:公司内部人员或者第三方想要通过欺骗手段来获得自身利益的故意行为。目前学术界对舞弊审计理论的定义有四种,包括:三角理论、四角理论(GONE理論)、冰山理论和风险因子论。迄今,上述四个理论中,对财务报告舞弊形成机理进行分析、运用,最具有代表性的还是舞弊三角理论。三角理论认为,产生舞弊的原因包括:压力、机会和借口。

1、Pressure

Pressure是康芝药业进行财务舞弊的行为动机。康芝药业2010年采取股权激励措施,拟以公司2010年末总股本10,000万股为基数,向全体股东每10股派发人民币3元现金(含税)的股利分红,合计派发现金红利人民币30,000,000元。同时,拟以公司2010年末总股本10,000万股为基数,以资本公积金每10股转增10股,共计10,000万股。这种措施虽然能够利用高层管理人员分享剩余收益,促使高层管理人员为公司带来良好的业绩,但是,股权激励也存在不好的一面。首先,公司高层管理人员与员工之间关于薪酬的差距会被增大,因此股票价格会被上市公司高管过分关注,为了使股票市价更高,公司高层管理人员利用信息不对称来进行财务舞弊的可能性也就加大了;其次,相对于财务报告系统的真实性和可靠性董事会更注重股票市价,因此,股权激励机会促使股东与公司高层管理人员串通舞弊的行为。

2、Opportunity

Opportunity是使舞弊动机实现的催化剂。

第一,一股独大&家族式控股。康芝药业虽为上市公司,但却是“系家族”企业。2010年,康芝药业的第一大股东是海南宏氏投资有限公司(其法人是洪江游,持股84%),持股比例58.19%,第二大股东是深圳市南海成长创业投资合伙企业,持股5.17%,第三大股东是陈惠贞(洪江游的母亲),持股3.22%。由此可以看出,第一大股东就占股超半数,并且康芝药业的股权基本集中于洪氏家族手中,这样的控股结构,往往使其他股东对其缺乏制衡作用,这样大股东容易受利益的驱动,为谋求自身利益的最大化,对中小股东的利益加以损害。

第二,公司治理结构不完善。康芝药业的高管层主要由洪氏家族的成员担任,董事长洪江游,副董事长洪江涛(洪江游弟弟)、董事洪丽萍(洪江游妹妹),另外还有3名独立董事,监事会高管中洪氏家族的有2/3,因此,康芝药业的实际控制人还是洪江游。而且,董事长洪江游同时兼任管理层总裁,这就形成了决策权与执行权重合,公司治理结构表于形式。正是由于这种不规范的治理结构,才使得财务舞弊的事件频频发生,且无法通过内部控制得到治理。

第三,审计制度不健全。审计制度的不健全主要表现在:其一,由于公司是事务所的“衣食父母”,所以审计人员在审计过程中缺乏了审计的独立性,在职业道德和利益上出现两难境地。其二,审计资源优化不合理,目前,事务所往往为了节约成本,会让没有达到级别的审计人员从事高级别人员的审计事项,事务所在人力资源配置上呈现金字塔式机构,项目经理的精力有限,这也会降低差错纠弊的整体效果,从而降低审计报告质量。

3、Rationalization

Rationalizationg是舞弊形成的心理动因。康芝药业董事长兼任总裁的洪江游,在2011年故意隐瞒关联方信息,并且通过关联方交易构增利润;2013年1月,康芝药业审计总监发现公司存在舞弊造假,康芝药业被审计总监何晓梅实名举报后,经证监会1年审查,证实确实有虚增利润现象,于2014年7月下发《行政处罚决定书》。但在2013年7月,因媒体质疑,康芝药业在停牌后,发布澄清公告中,表示公司未采取虚构交易等方式进行虚增利润的行为。就在康芝药业接到《行政处罚决定书》的后2个月,曾有媒体采访康芝药业,康芝药业的副总裁洪江涛表示:“我们得到这些股权合情合理”。从这里也可以看出,高管层的价值观和态度存在偏差,从而为财务舞弊带来了借口。

四、案例启示

康芝药业的舞弊案只是冰山一角,通过此案例折射出一些企业为了能获得股市融资的机会,通过制造业绩进行IPO。但是上市后不久,便出现“大变脸”的情况,这种为了IPO,却利用非法手段的行为,不仅有损中小股东的利益,也对我国资本的正常运营造成负面影响。因此,为了维护资本市场的正常运营,防止上市公司利用非法手段伪造公司业绩,保护中小股东的权益,本文根据舞弊三角理论对康芝药业进行成因分析,提出以下几点建议。

1、強化内部治理,优化股权结构

康芝药业的舞弊案中董事长兼总裁的洪江游一直以第一大股东身份对康芝药业进行控股。而且,洪氏家族对公司股权大比例占有,且占领高管层现象严重,造成公司股权集中,“内部人控制”现象。这种现象在上市公司中较普遍,因此,财务舞弊才有可乘之机,为保证资本市场的正常运行,保护中小投资者的利益,首先,建立完善的股东大会和董事会制度,对一股独大现象进行制衡;其次,加强公司治理结构的建设,建立健全决策失误责任追究制度,从而提升治理的有效性。通过强化内部治理,优化股权结构来促进资本市场的良性发展。

2、建立有效的内部控制

康芝药业虽然设有董事会、监事会、经理层,但是,高管往往身兼数职,使得职能之间互相牵制,无法起到真正的控制监督职能。而且,内部人员缺乏控制意识,往往风险发生时才知道避免,此时,就只能通过一些资本运作和财务舞弊来进行利润的快速提升。因此,建立健全有效的内部控制非常必要。首先通过加大会计人员业务培训力度来优化内部控制的环境;其次,将不相容的职务进行分离,设立专门的稽查工作机构和人员来提高控制效率;再次,建立企业的风险评估程序,增加企业对外信息披露和沟通以及加强内部控制的监督,最终使公司内部控制达到应有的效果。

3、提高审计报告质量

康芝药业在2011—2012年财务进行舞弊的审计报告均由同一家会计事务(亚太会计师事务所有限公司)所出具,审计意见是标准无保留意见,事后事务所并没有收到证监会的处罚,这种现象会降低违法犯罪的成本,促使会计师事务所和上市公司联合舞弊行为的产生。因此,为提高审计报告的质量,首先,需要进行相关立法的建立,强化行业监管,对行业违规行为严惩不待,并强调司法的积极介入,从而强化加强对审计行业服务内容的规范;其次,事务所要优化人力资源的环境,增强注册会计师的信誉、自律及操守,以及注册会计师评级制度;最后,完善事务所的三级复核制度,加大执法力度,来提高审计人员的审计质量。

【参考文献】

[1] 孙青:舞弊的动因理论和舞弊审计的方法[J].企业家天地,2011(11).

[2] 施金龙、韩玉萍:基于GONE理论的上市公司财务舞弊分析[J].会计之友,2013(23).

(责任编辑:谌盼)