内部控制质量对债券信用利差影响的实证研究

2015-10-19杜晶李筱婧

杜晶 李筱婧

【摘 要】 文章利用我国2009—2013年间上市公司发行公司债的相关数据,以“迪博·中国上市公司内部控制指数”为公司内部控制质量的衡量标准,研究了发债公司的内部控制质量对债券信用利差的影响,并对影响路径进行了分析。结果表明,公司的内部控制质量越高,其债券信用评级越高、信用利差越低。结合路径分析的结果说明,内部控制质量不仅直接影响了债券信用利差,同时,还通过债券信用评级对信用利差产生了间接影响。在考虑了产权性质因素后,发现非国有上市公司的内部控制质量与信用利差的关系更为显著,表明国有产权性质弱化了内部控制质量对债券信用利差的影响。

【关键词】 内部控制质量; 信用利差; 信用评级; 产权性质

中图分类号:F230;F272 文献标识码:A 文章编号:1004-5937(2015)20-0049-06

一、引言

自美国颁布实施《萨班斯—奥克斯利法案》之后,内部控制问题越来越受到各方重视。我国五部委也于2008年联合发布了《企业内部控制基本规范》,并于2010年跟进了《企业内部控制配套指引》。这也标志着我国企业内部控制体系正处于不断规范和完善的进程中。从内部控制的主要目标出发,可以看出,企业良好的内部控制能够合理保证其财务报告及相关信息的真实完整性、企业经营管理的合法合规性,并且能够提高企业经营的效率和效果,促进企业发展战略目标的实现,这也使得资本市场的投资者能够通过了解和分析企业的内部控制情况而减轻其投资风险。

在我国的资本市场中,债券融资发展相对较为缓慢,企业一般通过股票发行、银行贷款等方式进行融资,但由于债券融资有融资成本较低、可融资金规模大期限长、流动性较强等一系列优势,近年来发展迅速。尤其自2007年证监会颁布《公司债券发行试点办法》以来,公司债由于其发行价格市场化、无强制担保、资金用途限制较少等特点,颇受资本市场青睐。截至2013年末,中国公司债余额约为14.2万亿美元,规模已超过美国。那么,在日趋增长的债券资本市场中,发债公司的内部控制质量是否会对投资者决策产生影响呢?如果产生影响,那影响路径又是如何?传统经济体制下,内部控制对债券融资成本的影响是否会因为产权性质而有所差别呢?本文基于前人的研究,对这一系列问题进行了分析和探讨。

二、文献回顾

随着国内外企业内部控制相关规范的颁布和实施,以及企业对内部控制的逐渐重视,学术界掀起了内部控制相关研究的热潮。在内部控制所引发的经济后果方面文献相对丰富,其中就包括内部控制对资本成本的影响。在权益资本成本方面,Hollis Ashbaugh et al.(2009)发现披露了内部控制缺陷的企业具有更高的系统性风险和个别风险,进而其权益资本成本也高于内部控制较为完善的企业。Ogneva et al.(2007)认为内部控制缺陷表明公司会计信息质量低,投资者预期风险会加大,因此公司资本成本将会显著提高,但其实证结果并不理想。在国内,方红星(2011)认为,上市公司自愿披露正面意见的内部控制鉴证报告,向市场传递了公司内部控制和信息质量的积极信号,投资者会对公司的价值和风险作出相对乐观的估计,进而降低上市公司的权益資本成本。李超等(2011)从抑制代理冲突角度分析了内部控制质量对权益资本成本的作用机理并进行了实证检验,结果表明内部控制质量较低的企业其权益资本成本也较低。

关于内部控制对债务资本成本的影响方面,Kim et al.(2011)研究表明,高质量的内部控制能够减少债务契约签订的不确定性,并能降低债务契约监督的成本,从而降低贷款利差,有效减少贷款契约中约束性条款的数量。Costello(2011)等学者也有相类似的研究结果。Dan Dhaliwal(2011)认为内部控制缺陷减少了财务信息的可靠性,增加了投资者的估计风险,实证检验也发现如果发债企业存在内部控制缺陷,其债券利差将会显著增加。国内的相关文献中,李晓慧等(2013)认为,公司内部控制质量较高时,债权人会感知到更多的保护信号,因此会放宽债务契约条件。陈汉文和周中胜(2014)也对内部控制质量对企业银行债务融资成本的影响进行了考察。实证表明企业内部控制质量越好,企业所获取的银行债务融资成本越低,同时发现产权性质会对二者关系产生影响。

通过对已有文献的回顾,不难发现,在内部控制相关问题的研究中,国外文献相对丰富。在国内研究中,相关文献在权益资本成本和债务资本成本方面均有涉及,但在债务资本成本方面研究较少,而且大部分文献都集中在银行借款等方面,目前为止,鲜有学者针对债券资本市场对内部控制的经济后果进行相关研究。

三、理论分析与研究假说

在早期的债券融资成本研究中,Merton(1974)提出了结构模型,认为当公司价值低于债券面值时,该发债公司就会违约,债券信用利差的差异主要源于违约概率。在此之后有诸多学者对结构模型进行了完善和拓展,其中有学者研究发现信息不对称对债券信用利差存在显著影响(Liao,2009;周宏等,2012),说明债券投资者在进行投资决策时,会充分考虑发债企业的信息风险、违约可能性等因素。无论是我国五部委联合发布的《内部控制基本规范》还是美国的COSO内部控制框架,都将企业财务报告的可靠性、经营的合法合规性以及经营的效率和效果列为内部控制的主要目标。由此看来,一个企业的内部控制质量可能将会对其债券融资成本产生影响。一方面,良好的内部控制可以通过防范和控制公司的财务风险和经营风险来保证公司的经营效率和效果,提升公司的偿债能力,在一定程度上减轻违约风险,使投资者利益得到保证。Lambert(2007)认为内部控制质量的提升不仅可以提高管理层的经营决策,还可以降低管理层对投资者投入资金的侵占。李万福(2011)就曾分析并验证了内部控制在公司投资中的角色,并发现内部控制缺陷可能会加剧非效率投资。也就是说内部控制可以通过减轻公司的非效率投资、控制管理层对公司现金流的侵占等强化公司经营,减轻公司的违约风险,使相关投资者利益得到保证。另一方面,内部控制通过加强企业财务报告的可靠性,缓解了公司与债券投资者之间信息不对称问题,减轻了债券投资者的信息风险。财务报告是公司与债权人进行信息交流和债权人监督债务的一项重要机制,因此,如果内部控制存在缺陷将增加对公司信用状况的不确定性,导致债务的代理成本增加,这将使债权人对此进行定价(Costello,2010)。Kim(2011)也认为内部控制质量的降低通过有意的报告偏差和在财务报告过程中无意产生的会计错误增加信息风险,从而增加债务资本成本。总之,一个企业的内部控制质量在一定程度上保证了公司经营的效率、效果,提高了财务报告的可靠性,从而减轻了发债公司的违约风险,缓解了债券投资者的信息风险,对债券融资成本存在直接影响。

同时,债券资本市场中,投资者往往会将债券评级视为债券投资的主要参考因素。何平和金梦(2010)发现本土信用评级对于我国债券市场具有显著的影响力。信用评级的信息价值得到了市场的基本认可,评级结果对债券的定价和投资者的决策过程都产生了作用。而评级机构在信用评级时往往会综合各方因素对该债券进行考量,并将其体现在评级结果中,而企业内部控制质量正是其中不可忽视的部分。Samir M(2011)认为评级机构在对债券进行首次评级时会充分考虑该公司的违约风险和财务信息可靠性。Dan Dhaliwal(2011)也认为公司债券的信用评级间接反映了内部控制质量的相关信息。因此,笔者认为内部控制质量会通过债券评级这一社会公信力较强的途径向市场投资者释放企业内部控制质量的相关情况,对债券融资成本产生间接影响。

综上所述,内部控制不仅会直接对债券融资成本产生影响,同时,也会通过债券信用评级间接对债券融资成本产生影响。基于上述分析,提出假设1和假设2。

假设1:内部控制质量越高的公司,其获得高信用评级的可能性越大。

假设2:内部控制质量越高的公司,其债券信用利差越小。

此外,传统经济体制下的产权性质也可能会对债券融资成本产生影响,因此,不同产权性质的公司间内部控制质量对债券融资成本的影响可能会存在差异。在我国的资本市场中,国有上市公司往往会比非国有上市公司更具优势。一方面,大部分国有企业存在“预算软约束”情况,在企业出现亏损、债务发生违约时,政府会为其提供“隐性担保”。由于我国经济处于转型阶段而且劳动力存在冗余现象,国有企业义不容辞地承担着国家发展的战略性担子和政策性担子,而为了让这些国有企业能够持续经营,政府在资源配置等方面会对国有企业进行相应的照顾和扶持。林毅夫和李志■(2004)认为由于信息不对称,在企业发生亏损的情况下,政府无法确认亏损是否由政策性负担造成以及政策性负担给企业带来的亏损数额,但又不能推托对政策性负担所造成的亏损的责任,就只好承担所有的亏损责任,在企业的亏损形成后给予事后的补贴,从而形成了企业的预算软约束。因此,认为国有上市公司所发行公司债的违约风险相对更小。另一方面,相对于非国有上市公司,国有上市公司自身的某些财务特征可能更受债券投资者的青睐。一般来讲,国有企业比非国有企业会拥有更多的有形资产,因此其为债务提供实物担保的能力更强。此外,国有企业本身的会计盈余操纵需求较小,盈余管理程度低(陈朝龙等,2013),投资者可能对于国有企业财务信息质量的质疑相对较小。总之,无论是某些财务特征上的优势,还是隐性担保的存在,市场投资者都有可能会因为产权性质的差别而忽视对国有上市公司内部控制质量相关信息的关注。基于上述分析,提出假设3。

假设3:相对于国有上市公司,内部控制质量对非国有上市公司信用利差的影响更为显著。

四、研究设计

(一)样本选择与数据来源

本文采用2009至2013年間所有在沪深两市发行的公司债为样本,剔除了不在A股主板上市或部分财务数据缺失的公司发行的公司债。同时,对于在同一会计年度内发行超过一期公司债的上市公司,视作同一样本,将同一年度各期发行额之和作为该样本的发行额,将同一年度各期的债券利率和期限的加权平均数作为该样本的债券利率和期限,最终获得190个样本。内部控制质量数据采用2008年至2012年间与发行公司债企业相对应的内部控制数据,以确保投资者能够在债券成本确定前获悉公司内部控制相关数据。公司债发行数据来自wind数据库,内部控制质量数据来自迪博内部控制与风险管理数据库,其他公司数据均来源于CSMAR数据库。数据处理和分析利用AMOS17.0和SPSS17.0进行。

(二)主要变量解释

1.信用利差(Spread)

信用利差体现了投资者对该债券要求的风险补偿,因此也对债券的发行定价起到决定性作用。通常,公司债的定价可用信用利差和国债利率之和来反映。本文利用债券票面利率与同期可比的国债票面利率的百分点差额来衡量信用利差,若不存在同期可比的国债,采用线性插值法获取相应数据。

2.内部控制质量(ICQ)

本文以“迪博·中国上市公司内部控制指数”作为内部控制质量的代理变量。该指数体系的设计以财政部等五部委的《企业内部控制规范》和《企业内部控制配套指引》为基础,借鉴了国内外内部控制框架体系和内部控制指数研究成果,并结合国内现状,充分考虑了内部控制五大目标的实现程度,综合反映了上市公司的内控水平,在学术界和实务界都具有一定的认可度。该指数分值越高,内部控制质量越高。

3.信用评级(Rating)

信用评级可分为债券评级和发债主体评级,虽然债券评级和主体评级分别对发行成本具有很大影响,但基于已有文献研究(何平、金梦,2010),发现债券评级对发行成本的影响力更为显著,所以本文选择债券评级进行分析。鉴于国内外学者的常用做法,本文对信用评级做以下赋值:AAA=4,AA+=3,AA=2,AA-=1,分值越高代表评级越高。

4.产权性质(State)

本文根据上市公司的实际控制人性质对公司产权性质进行划分,若公司实际控制人为中央或地方政府,则赋值为1,否则为0。

5.控制变量

控制变量主要分为两部分,一部分为与债券本身相关的变量,包括债券发行规模(Isize)、债券期限(Term)、债券担保(Guarantee);另一部分为公司自身特征,包括公司上市年龄(Age)、财务杠杆(Lev)、成长能力(MB)、抵押能力(Tang)、获取现金流能力(Cfo)、行业(Ind)、年度(Year)。详见变量定义表(表1)。

(三)路径分析

为了验证内部控制质量对债券成本的影响机理,本文基于上述的理论分析,通过AMOS软件针对主要变量建立了递归模型,进一步明晰了内部控制质量与产权性质对债券成本的作用路径。模型包括内部控制质量(ICQ)、产权性质(State)、信用评级(Rating)和信用利差(Spread)四个可观测变量,以及e1和e2两个非观测变量,见图1。

表2的结果显示了ICQ、Rating与Spread,以及State与Spread之间的标准化路径系数。可以看出,ICQ通过直接和间接两种途径对Spread产生影响,其中对Spread的直接影响系数为-0.243,对Spread的间接影响系数为-0.122,总影响效果为-0.365。同时,State对Spread也产生了显著影响,其影响系数达到-0.192。从决定系数来看,ICQ在13.8%的水平上解释了Rating的方差变异量,ICQ和State共同在43.9%的水平上解释了Spread的方差变异量。路径分析的结果初步验证了之前对于内部控制质量影响债券成本作用途径的理论分析,為之后的进一步分析提供了依据。

五、实证检验与分析

(一)描述性统计

从表3的统计结果可以看出,样本公司内部控制质量(ICQ)的最小值为6.257,最大值为6.903,均值为6.595,标准差为0.110,说明样本公司的内部控制水平存在显著的差异。样本公司信用利差(Spread)的最小值为1.114,最大值为6.440,均值为2.787,标准差为0.941。从数据来看,公司债券的成本相对较低,较于其他融资方式是有其优势的。信用利差的离散程度比较大,说明不同公司间的债券成本是存在差异的,此种差异可能就是受到了内部控制质量差异的影响。样本公司债券信用评级(Rating)的最小值为1,最大值为4,均值为2.730,即债券信用评级平均略低于AA+,以良好为主。样本公司产权性质(State)的均值为0.630,说明在发行公司债的样本公司中,国有企业多于非国有企业。

(二)相关性分析

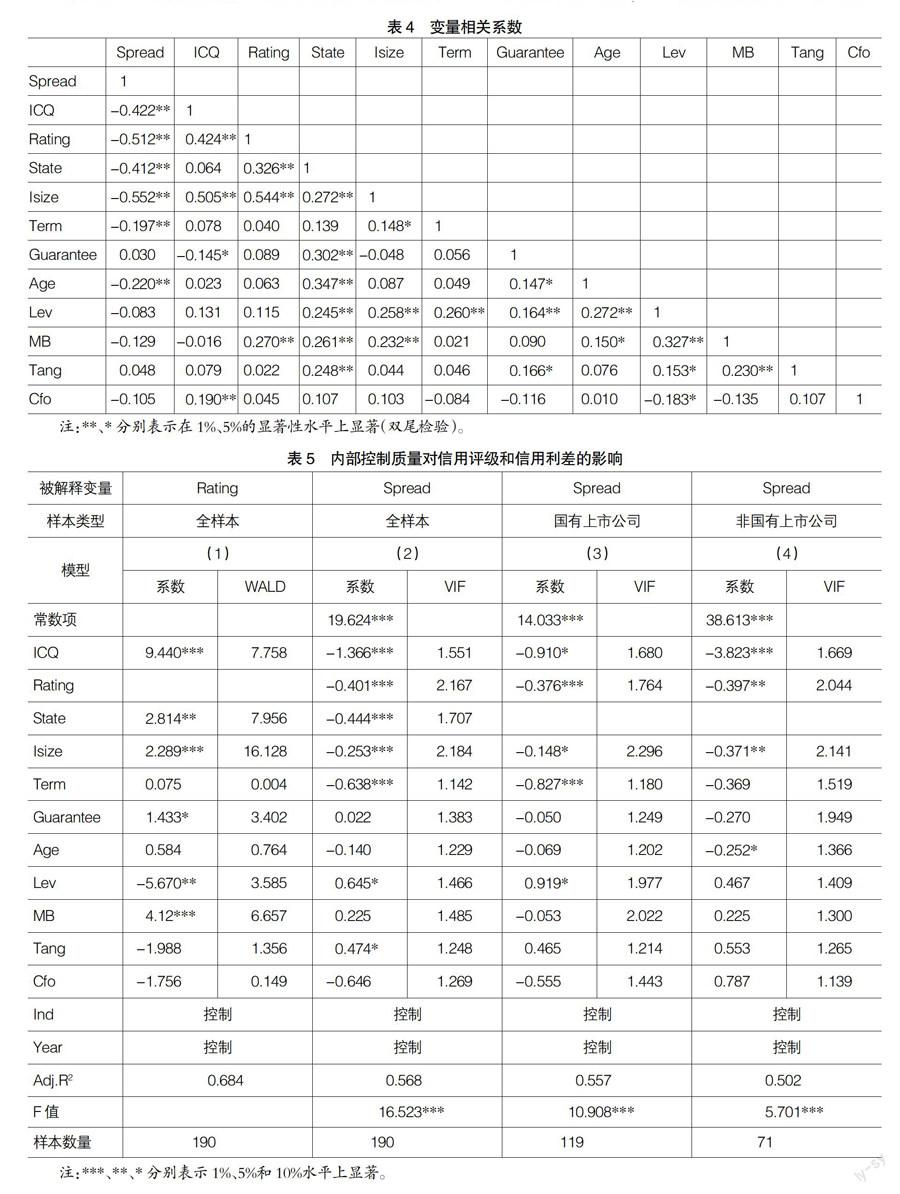

表4的Pearson相关系数分析结果表明,内部控制质量(ICQ)与信用利差(Spread)在1%的水平上呈显著的负相关关系,说明债券投资者对公司内部控制质量有所识别。内部控制质量(ICQ)与信用评级(Rating)也在1%的水平显著正相关,表明专业评级机构在对债券进行评级时,充分关注了公司的内部控制质量因素。信用评级(Rating)和信用利差(Spread)在1%的水平上显著负相关,看出债券信用评级越高,违约风险越低,债券成本越低。产权性质(State)与信用利差(Spread)也在1%的水平上呈现出显著的负相关关系,即国有性质的公司债券成本相对较低。这些结果都与之前的理论假设和路径分析相符。同时,可以从表中看出各变量间相关系数基本都在0.5以下,说明模型中各自变量相关性程度较小。

(三)回归分析

本文首先通过Logistic回归模型检验了内部控制质量(ICQ)与债券信用评级(Rating)之间的关系,表5模型(1)结果显示二者之间的相关系数为9.44,并且在1%的水平上显著,假设1得到验证,即公司内部控制的质量越高,其发行的债券将会有更高的概率获得较高的信用评级,说明评级机构在对公司债进行评级时充分关注了该公司内部控制的质量水平。产权性质(State)与信用评级(Rating)间存在一定的正相关关系,但二者之间的关系没有内部控制质量与信用评级(Rating)间的关系显著。同时发行规模(Isize)、成长能力(MB)都与信用评级(Rating)在1%的水平上存在正相关关系。此外债券担保(Guarantee)与信用评级(Rating)存在正向关系,且在10%的水平上显著,说明债券在有担保的情况下,获得高信用评级的概率更高。

其次,将全样本进行多元回归,验证了内部控制质量(ICQ)与信用利差间(Spread)间的关系,如表5所示,模型(2)的内部控制质量(ICQ)回归系数为-1.336,且在1%的水平上显著,假设2得到验证,表明公司较高质量的内部控制水平,能够获得债券市场投资者的认可,投资者能够通过内部控制质量降低其所面临的投资风险。产权性质与信用利差在1%的水平上显著负相关,说明国有企业在发行公司债时存在明显的成本优势。还可以从结果中获悉,债券发行规模(Isize)、发行期限(Term)与信用利差(Spread)之间呈负相关关系,且在1%的水平上显著,可能原因是高信用级别的公司(利差因此也就越低)倾向于发行更长的债券(王安兴等,2012)。同样的,能够发行较大规模债券的公司,其各方面资质也会是相对较好的。

最后,为了进一步考察产权性质(State)对内部控制质量(ICQ)和信用利差(Spread)二者关系的影响,将样本按产权性质分为国有上市公司和非国有上市公司两个子样本,并对两组样本分别进行多元回归。结果如表5模型(3)(4)所示,国有上市公司样本中,内部控制质量与信用利差相关系数为-0.910,且仅在10%的水平上显著,而在非国有上市公司样本中,内部控制质量与信用利差的相关系数达到-3.823,且在1%的水平上显著,假设3得到验证。说明产权性质由于存在隐性担保等现象,弱化了内部控制质量对信用利差的影响。

(四)稳健性检验

为了使上述研究结果更具有信服力,本文从以下两个方面进行了稳健性检验:(1)借鉴已有研究,本文将是否存在内部控制缺陷作为内控质量衡量标准对样本进行多元回归,其结果虽然在显著性上存在差异,但基本结论保持不变。(2)针对之前债券样本中一家公司发行多期债券的情况,不再进行加权平均处理,以当年发行的最后一期债券为准进行多元回归,研究结果并无显著变化。说明本文的结论是比较稳健的。

六、结论与启示

本文利用2009—2013年我国上市公司发行公司债的相关数据,以“迪博·中国上市公司内部控制指数”为公司内部控制质量的衡量标准,考察了公司内部控制质量是否会对债券融资成本产生影响。在控制了其他相关变量的影响后,研究发现,高质量的内部控制能够显著降低公司债券信用利差,同时,还能有效提高债券的信用评级。其次,还发现产权性质会对公司债的发行产生影响,国有性质的上市公司债券成本会相对较低,而且国有产权存在的例如“隐性担保”等特质会弱化内部控制质量对债券融资成本的影响。

随着我国经济体制的不断发展和完善,内部控制体系的建设和执行也越来越受到重视,本文的研究结论也恰恰为此提供了较为有力的实证依据,说明高质量的内部控制能够有效缓解管理层与投资者之间的信息不对称,减轻企业的经营风险。同时,企业的内部控制质量在资本市场中得到了债券投资者以及评级机构的认可。这也为企业强化内部控制增添了动力,尤其是对于非国有性质的企业来讲,在没有国有企业融资优势的情况下,加强内部控制的建设和执行能够显著降低融资成本,缓解资金压力。

【主要参考文献】

[1] Ashbaugh-Skaife H,Collins D,Kinney Jr. W,Lafond R. The Effect of SOX Internal Control Deficiencies on Firm Risk and Cost of Equity[J]. Journal of Accounting Research,2009,47(1): 1-43.

[2] Ogneva M,Subramanyam K R,Raghunandan K. Internal control weakness and cost of equity: evidence from SOX Section 404 disclosures[J]. The Accounting Review,2007,82(5): 1255-1297.

[3] 方红星,施继坤.自愿性内部控制鉴证与权益资本成本——来自沪市A股非金融类上市公司的经验证据[J].经济管理,2011(12):128-134.

[4] Kim J B,Song B Y,Zhang L. Internal control weakness and bank loan contracting: Evidence from SOX Section 404 disclosures[J]. The Accounting Review,2011,86(4): 1157-1188.

[5] Costelloa,wittenberg-moerman r. The Impact of Financial Reporting Quality on Debt Contracting: Evidence from Internal Control Weakness Reports[J]. Journal of Accounting Research,2011,49(1):97-136.

[6] Dhaliwal D,Hogan C,Trezevant R,et al. Internal control disclosures,monitoring,and the cost of debt[J]. The Accounting Review,2011,86(4):1131-1156.

[7] 李晓慧,杨子萱.内部控制质量与债权人保护研究——基于债务契约特征的视角[J].审计与经济研究,2013(2):97-105.

[8] 陈汉文,周中胜. 内部控制质量与企业债务融资成本[J]. 南开管理评论,2014(3):103-111.

[9] 周宏,林晚发,李国平,等.信息不对称与企业债券信用风险估价——基于2008—2011年中国企业债券数据[J]. 会计研究,2012(12):36-42.

[10] 何平,金梦. 信用评级在中国债券市场的影响力[J]. 金融研究,2010(4):15-28.

[11] Smir M,El-Gazzar,Kwang-Hyun Chung. Reporting of Internal control weakness and Debt Rating Changes[J].International Atlantic Economic Society,2011,17(4):421-435.

[12] 林毅夫,李志.政策性負担、道德风险与预算软约束[J].经济研究,2004(12):17-27.