拉美和东亚国家中等收入阶段宏观税负、税收制度和政策比较研究*

2015-10-15国家税务总局税收科学研究所课题组

国家税务总局税收科学研究所课题组

拉美和东亚国家中等收入阶段宏观税负、税收制度和政策比较研究*

国家税务总局税收科学研究所课题组

内容提要:税收作为国家财政的主要来源和治国理政的重要基础,必须积极发挥职能作用助力我国顺利跨越中等收入陷阱。本文通过对日本、韩国、新加坡、智利、巴西和阿根廷在中等收入阶段的宏观税负、税收制度和政策进行比较研究,得出了一些可资我国借鉴的经验和教训,并提出了相关建议。

宏观税负 税收制度和政策 中等收入阶段

一、拉美和东亚国家中等收入阶段宏观税负比较分析④

(一) 顺利跨越中等收入陷阱国家的宏观税负偏低且相对稳定

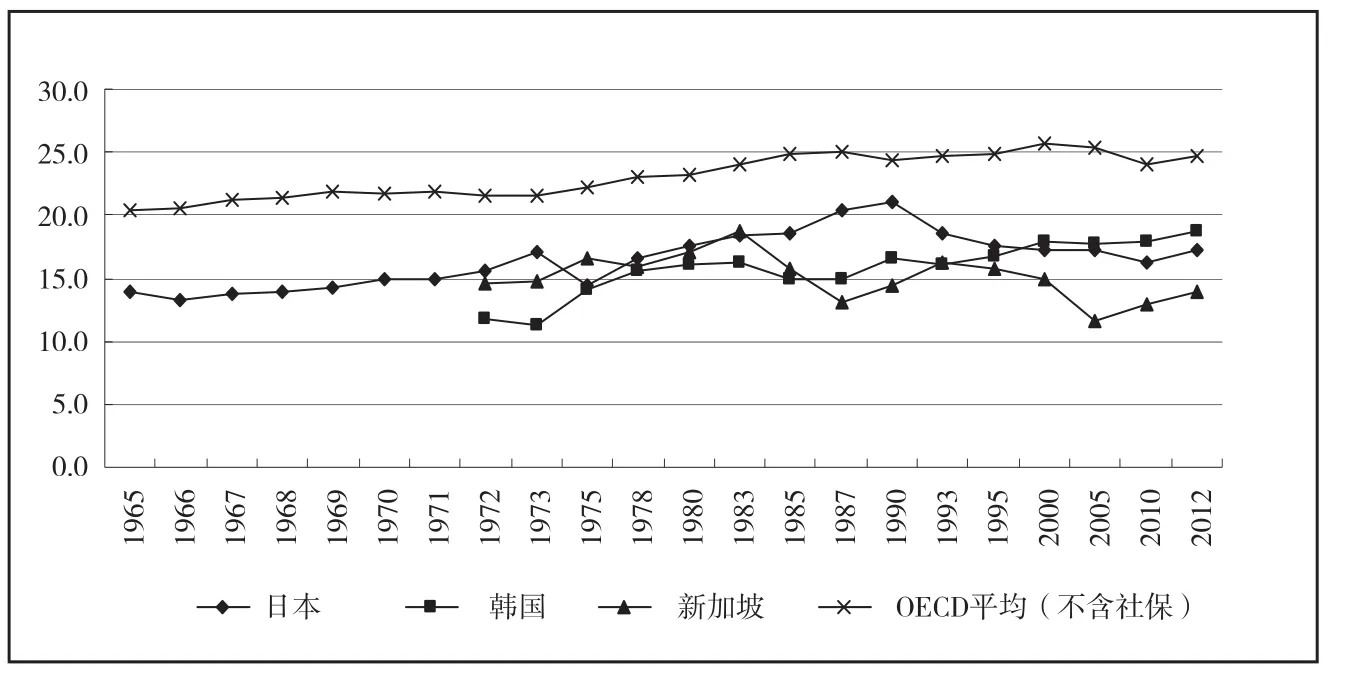

在中等收入阶段,日本、韩国和新加坡注重充分发挥市场配置资源的决定性作用,通过适度控制宏观税负水平,让利于民,积极引导民间投资,刺激经济增长。日本、韩国和新加坡中等收入阶段宏观税负的基本表象是:有窄幅波动,但相对稳定,一直处于较低水平,均低于此间OECD国家平均水平(见图1和图2)。

图1 日本、韩国含社保税宏观税负比较

图2 日、韩、新不含社保税宏观税负比较

(二)陷入中等收入陷阱国家的宏观税负偏高且波动较大

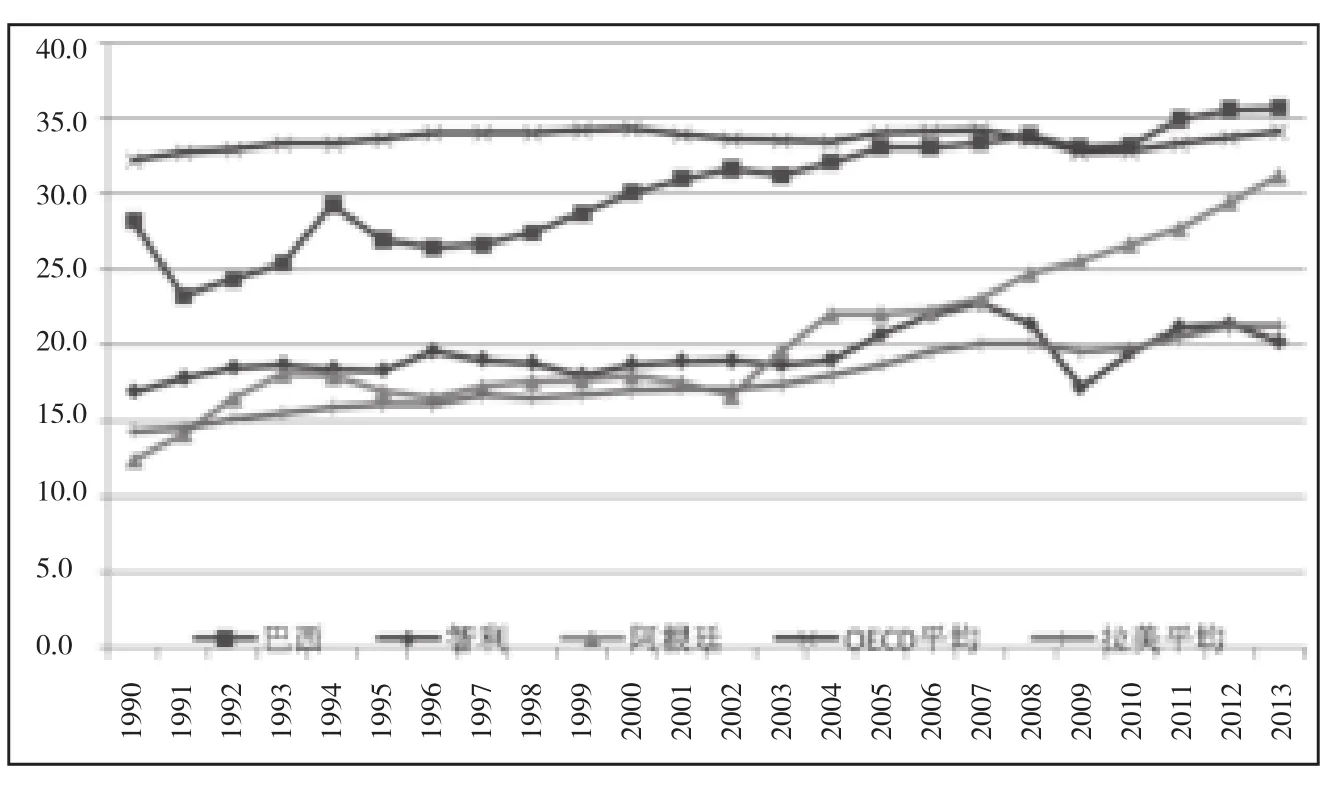

巴西。20世纪80年代至90年代中期,由于各州过度负债,巴西爆发了三次严重的财政危机。为了应对危机,联邦政府帮助各州进行债务重组、直接进行债务减免或对剩余债务给予利息补贴等。不断提高税收收入成为应对危机的刚性需求,因此,1994年以来,巴西宏观税负水平在已经是较高水平的基础上又大幅度提高,大大高于主要拉美国家平均水平且增长幅度较大,2010年以来已经超过了OECD国家平均水平(见图3和图4)。巴西目前的宏观税负水平高于一般发展中国家,与发达国家的平均水平相当。另据普华永道和世界银行的调查,多年来巴西企业的实际税负一直很高,在一定程度上制约了巴西经济社会的发展。

阿根廷。在中等收入阶段,阿根廷的宏观税负波动较大,2002年以来增长幅度加大,含社保税宏观税负逐步接近OECD国家平均水平,不含社保税宏观税负自2008年以来已经超过了OECD国家平均水平(见图3和图4)。阿根廷宏观税负呈现上述状态的主要原因:一是2003年以后,阿根廷经济形势好转,在2003年至2007年期间,连续5年的经济增长率都保持在8%以上;二是2002年至2012年期间阿根廷政府不断加大对公共教育和公共医疗卫生的投入。

智利。在长期滞留于中等收入阶段的3个国家中,只有智利的宏观税负相对低而且稳定,略高于主要拉美国家的平均水平,显著低于OECD国家平均水平(见图3和图4)。智利宏观税负呈现上述状态的主要原因有三:一是20世纪70年代至今智利税制框架保持基本稳定,个别年份(如90年代初)虽有提高税率的行为,但着眼于优化税制结构,而非提高税收收入;二是智利民选政府上台后,受制于选票压力,增加直接税收入(如所得税)的改革始终进展缓慢;三是1990-2013年智利税收收入年均增速约10.8%,与其国内生产总值年均增速约10.4%不相上下。此外,智利还充分抓住铜等大宗商品价格暴涨的国际机遇筹集资源性收入,缓解了财政支出增大的压力,有效地抑制了大幅增税的冲动。

值得注意的是,中华优秀传统文化有助于引导领导干部的日常工作,但有时这种直接引导的作用与效果并不明显。这与传统文化的特性有关,孔孟儒学原本是一套情理交融的中和的人文教化体系,他不是一种工具和方法,而是一种思维和境界,是一种认识论与方法论。他是潜移默化的、循序渐进的、甚至有时需要一个由量变到质变的积累过程。正因为如此,在对待传统文化的态度上,要注意把握老传统的精华如仁爱、厚德、自强、和合等与近现代启蒙思想带来的科学、理性、民主、自由等积极因素的联姻;在看待传统文化的功用上,要善于寻找现实工作与传统文化经典之间的价值默契,而领悟到这种默契则需要党员领导干部持续学习和践行中华优秀传统文化。

(三)顺利跨越和陷入中等收入陷阱的国家宏观税负基本上都呈整体上升态势但上升幅度不同。

图3 智利、巴西、阿根廷含社保税宏观税负比较

图4 智利、巴西、阿根廷不含社保税宏观税负比较

日本、韩国、新加坡和智利在中等收入阶段的宏观税负基本上都呈现稳中略升的态势。巴西和阿根廷宏观税负上升幅度较大,巴西主要是含社保税的宏观税负上升幅度较大,阿根廷的宏观税负2002年以后上升幅度很大。

(四) 陷入中等收入陷阱的巴西以牺牲税制效率为代价保持和提高宏观税负水平。

巴西进入中等收入阶段以来,增值税和社会保障税制度非常复杂且不规范,但是改革屡遭失败,其中最重要的原因就是各级政府宁愿选择继续实行严重扭曲市场效率的落后税制,也不愿意因为改革而导致本级税收收入的减少或不确定。从短期看,这种落后的税制暂时保持了税收收入的规模,但是,从长期看,这种税制是不可持续的,对经济社会发展极为不利。

二、调节收入分配的税收制度和政策方面

(一)顺利跨越中等收入陷阱的国家注重发挥税收调节收入分配的作用

一是税制结构以所得税为主、货物和劳务税为辅或者是所得税和货物和劳务税并重。日本是所得税为主(超过60%),货物和劳务税为辅;韩国是货物和劳务税与所得税并重;新加坡是货物和劳务税与所得税并重转为所得税为主,货物和劳务税为辅。

二是充分发挥个人所得税调节收入分配的作用。由于日韩中等收入阶段所处的时代不同,两国采用了不同的方式改革个人所得税制度,均达到了降低低收入者负担,增加高收入者负担的目的。日本从1957年开始通过增加累进级次,上调最高边际税率,上调适用最低边际税率的应纳税所得额、免征额以及基础扣除额、配偶扣除额、抚养扣除额、工资所得扣除额等方法,增加了高收入者负担同时大大减轻了工薪收入家庭负担。之后,考虑到高累进程度的个人所得税制过于复杂,自1984年起日本不断减少累进税率档次。韩国于1975年开始实施综合所得税制,从1983年开始通过减少累进级次、降低最高和最低边际税率、大幅上调各种扣除额、提高免征额扩大免税者范围等,使低收入阶层的所得税税负不断下降,高收入者税负不断增加。

三是注重发挥其他税种调节收入分配的补充作用。日本通过对物品税税目增减的调整、对奢侈品和高档消费品适用高税率以及对规制品烟和酒的加重征税,充分发挥特别消费税调节收入分配的补充作用。韩国从1981年开始实施并不断完善保有环节、交易环节的财产税制以及遗产与赠与税制,在一定程度上发挥了调节收入分配的作用。

(二)陷入中等收入陷阱的国家没有充分发挥税收调节收入分配的作用

一是税制结构以货物和劳务税为主、所得税为辅。智利、巴西和阿根廷在中等收入阶段,特别是1990年以来,税制结构一直是以货物和劳务税为主、所得税为辅,虽然在此期间,货物和劳务税占比都有不同程度的下降,所得税占比都有不同的程度的上升,但是,时至今日这些国家税制结构依然保持了以货物和劳务税为主,所得税为辅的态势。

二是个人所得税调节收入分配的作用有限。智利是OECD成员国中基尼系数最高、收入差距最大的国家,但是智利个人所得税税率长期偏低,平均约为7%,远低于OECD国家35%左右的平均水平。2000-2012年个人所得税收入约占税收总收入的6.6%,远低于OECD约25%的平均水平。2011年总人数中仅有11.5%的人缴纳个人所得税。巴西和阿根廷个人所得税收入占税收总收入的份额也较小,而且大部分来源于工资薪金税,股息分红、利息等收入对个人所得税的贡献非常小。

三、促进经济转型的税收制度和政策方面

顺利跨越和陷入中等收入陷阱的国家在中等收入阶段都致力于不断完善有利于经济转型的税收制度和政策,比较而言,日本、韩国、新加坡在这方面的税收制度和政策更加系统完善,税收优惠政策基本上实现了从以针对特定产业为主到以技术、人力开发以及中小企业为主、并按照功能划分的转变,优惠方式也由直接优惠转变为以特别折旧、投资损失准备金为主的间接优惠;智利、巴西、阿根廷在这方面的税收制度和政策相对而言力度不大,但也有一些好的做法。

一是降低企业所得税税率。日本在1955-1970年期间,法人税的留存部分和分红部分的税率基本每2至3年下调一次。韩国企业所得税最高边际税率由1981年的40%降至1996年的28%。新加坡公司所得税税率在1966年到1986年期间一直稳定在40%,从1987年开始逐步下调名义税率。

二是减轻中小企业税收负担。日本在1963年《中小企业基本法》颁布实施以后,大幅下调中小企业适用税率。此外,还对中小企业使用的符合规定的设备实行加速折旧,并允许中小企业提取坏账准备金。韩国从1980 年代初期开始,逐步对中小企业实施税收优惠政策,对在农村或海滨新建的,从事建筑、矿业、渔业、交通业、制造业或技术密集型产业的中小企业减免所得税;对新办中小企业经营资产减征财产税和登记税等。巴西从2006年开始对年度毛所得不超过360万雷亚尔的小企业实行税收和社会缴款统一缴纳制度,规定小企业按照单一税率和统一程序缴纳各级政府征收的税种和社会缴款,大大减轻了小企业税收负担。

三是加大对科技创新和设备现代化的税收优惠力度。日本自1961年开始实施国民所得倍增计划以后,为淘汰落后产能和设备,给予企业购置重要机械设备3年期间50%、合理化机械等初年50%的加速折旧优惠,并提高了企业研发投资的扣除额度。韩国从20 世纪80年代开始为了增强自主创新和发展能力,通过提取准备金,减免所得税、特别消费税、关税和地方税等政策鼓励研究开发和科技成果产业化活动。对研究开发支出的优惠方式多样化,包括投资税收抵免、减免税、用于技术发展的公积金免税等。从1982 年开始对所有行业实行优惠的固定资产折旧政策。新加坡1980年规定,制造商进行经批准的研究和开发项目,相关支出可减税;对为制造业提供研究与开发服务,利用研究的成果从事产品生产、原材料改进、生产过程革新等均给予减税。巴西2005年规定,研发支出可以全额在公司所得税前扣除,符合条件的可以进行加速折旧和摊销,用于研发目的而进口的货物减征50%的工业产品税等。智利规定在2008年至2017年期间,与非关联研究机构签署研究开发合同的研究开发投资,投资额超过规定数额的,投资额的35%可以抵免公司所得税。

四是实施鼓励企业走出去的税收政策。日本在1955年至1975年期间,允许企业计提 “开拓海外市场准备金”,即进行海外投资的企业可以计提新增海外投资额15%至100%准备金,计提比例按行业确定,并在企业所得税税前扣除。

四、分税制方面

(一)顺利跨越中等收入陷阱的国家分税制相对完善

日本和韩国早在中等收入阶段之前就出台了相关法律,明确划分了中央与地方的支出责任。进入中等收入阶段后,两国通过开征新的地方税种,增加了地方政府的收入,不断完善分税制。日本以建立汽车相关税制为中心,通过开征都道府县征收的轻油交易税和汽车购置税,以及市町村征收的轻型汽车税,将税源更多地向地方倾斜,地方税收收入占税收总收入比重由20世纪50年代中期接近30%逐步提高到70年代初期的33%左右。韩国在20世纪80年代对地方税进行了重大改革,1984年开征了烟草销售税,1988年开征了作为自治区税的执照税、财产税、土地过度保有税和事业课税等,这些税种的开征,使地方政府税收收入占税收总收入的比重由1987年的10%左右上升至1989年的20%左右。

(二)陷入中等收入陷阱的国家税权划分存在缺陷

智利属于典型的中央集权国家,税收立法权和征收权主要集中于中央,中央政府的税收收入占税收总收入的比重通常都在90%左右。智利自20世纪70年代后期以来开始赋予地方更多的税权,但是地方税收收入增长幅度很小,地方税收收入占税收总收入的比重由1995年的6.5%上升到2000年的7.9%,2011年又下降至6.6%,仍然大大低于OECD单一制国家的平均水平。巴西属于联邦制国家,联邦以下各级政府在税收立法、税收征收管理以及税款的使用方面享有高度的自主权,巴西州政府在1995年、2000年和2011年的税收收入占全国税收总收入的比重分别是26.8%、25.3%和23.8%,大大高于OECD联邦制国家的平均水平。巴西税权存在过度分权的问题,联邦政府和州政府都拥有增值税的征税权,工业产品税的征税权归属于联邦,商品流通服务税的征税权归属于各州,增值税制复杂不规范,导致各州之间的有害税收竞争。阿根廷属于联邦制国家,税收立法权和征收权主要集中在联邦,归属于省政府的税收收入占税收总收入的比重比较高,省政府在1995年、2000年和2011年的税收收入占全国税收总收入的比重分别是17.5%、17.8%和14.5%,与OECD联邦制国家的平均水平相当。但是,阿根廷地方政府财权与事权严重不匹配,地方政府的税收收入平均只可支付大约40%的财政支出。

五、对我国的启示和借鉴

中国目前的经济社会形势与顺利跨越中等收入陷阱的日本、韩国和新加坡以及长期滞留在中等收入阶段的智利、巴西和阿根廷在中等收入阶段的经济社会形势既有相似之处,又存在较大差异。与落入中等收入陷阱的国家相比,中国目前具有经济总量大、工业化程度较高、财政金融风险总体可控、国内市场规模巨大、劳动力总量丰富且成本相对较低、出口产品丰富等有利于中国顺利跨越中等收入陷阱的优势;但是,与顺利跨越中等收入陷阱的国家相比,中国还存在促进创新驱动发展乏力、收入差距持续拉大等不利于中国顺利跨越中等收入陷阱的障碍。从税收的角度看,与落入中等收入陷阱的国家相比,中国目前的宏观税负基本适度、税收制度和政策相对完善和合理;但是,与顺利跨越中等收入陷阱的国家相比,税收制度和政策在促进经济转型、收入分配公平和科技创新方面的力度还不够。为此,税收应从以下几个方面进一步发挥助推中国顺利跨越中等收入陷阱的作用。

(一)坚持宏观税负总体稳定原则,保持税收收入规模与经济发展水平、政府职能支出需求适度平衡

第一,保持宏观税负基本稳定,略有上升的态势。目前我国经济增长由高速增长转向中高速增长,经济增长速度放缓,决定了我国宏观税负的增长也会相应放缓,但是,随着税收制度和政策的进一步完善,税收征管的进一步加强,为了保障新常态下充分发挥政府在参与国际竞争、促进经济发展和维护社会公正等方面的主导作用的需求,我国宏观税负还是应当而且必须呈现相对稳定、略有上升的态势,这完全符合十八届三中全会通过的《中共中央关于全面深化改革若干重大问题的决定》提出的“稳定税负”的要求,稳定是相对的稳定,并不是绝对固定不变。

第二,宏观税负水平不宜超过发展中国家的平均水平。一国宏观税负水平应与其经济发展水平相适应,我国属于发展中国家,因此,宏观税负水平最好不超过发展中国家的平均水平。根据IMF数据测算,2007至2011年25个发展中国家含社保税的宏观税负平均值为26.4%,不含社保税的宏观税负平均值为20.6%。我国同期含社保基金的宏观税负是22.4%,不含社保基金的宏观税负是17.8%,分别低于发展中国家的平均水平,还有提升的空间。但是,鉴于我国政府在税收收入、社会保险基金之外还有政府性基金预算收入、国有资本经营预算收入以及其他收费的情况,因此需要考虑规范相关收费,通过清费正税,一方面提高税收收入占财政收入的比重,另一方面降低纳税人的实际税费负担。

第三,注重在保持宏观税负水平和优化税制两个方面寻求平衡点。现代政府无一不肩负着社会经济发展的职能,支出规模也会不断扩大,在制定和实施税收制度和政策时就会倾向于保持和提高税收收入。为了积极应对经济新常态的挑战,我国政府的支出需求是刚性的,保证财政收入具有重大意义。在此背景下,我们尤其要树立高效合理的税收制度和政策可以促进经济社会发展从而使宏观税负水平稳中有升的理念,税制改革和出台相关政策必须立足于促进经济社会的发展,而不是单纯以保持和提高宏观税负水平为出发点和立足点,特别要汲取巴西的教训,防止以牺牲税制的效率为代价保持或提高宏观税负水平。

(二)注重完善有利于促进收入分配公平的税收制度和政策

立足于“逐步提高直接税比重,逐步减少间接税比重”:一是加快个人所得税由分类课征向综合与分类相结合的课征转型;探索夫妻联合申报或以家庭为单位进行申报;根据地区经济发展的不同,有区别地将保险、购房、大病医疗、赡养等支出纳入扣除范围;加强对高收入者的征收管理;考虑对最富有阶层征收个人所得税附加税并开征退出国籍税。二是在个人所得税制度中引入税收指数化机制,即每年根据上一年度的居民消费价格指数和通胀指数的变动对应纳税所得额以及税收抵扣方面进行动态调整。三是加快房地产税收立法、建立全国统一的不动产登记信息管理平台等步伐,适时推进改革。四是完善促进收入分配公平的税收政策,比如对教育投入给予税收优惠,对大量吸纳就业的行业加大税收优惠等。

(三)注重完善有利于促进经济转型的税收制度和政策

一是不断完善大力促进服务业和高科技产业发展的税收制度和政策,加快实现增值税征收范围全覆盖,把金融保险、建筑安装和生活服务业纳入征收范围,同时减少税率档次;完善鼓励科技创新的税收政策,比如,建立研究开发准备金制度、完善企业研究开发费用加计扣除的范围和标准,对符合条件的技术开发和技术转让所得减免企业所得税,对研发人员因科研成果转让获得的奖金减免个人所得税等;进一步清费正税和完善企业尤其是中小企业税收优惠政策,减轻企业的税费负担。二是不断完善加快淘汰过剩产能、污染产能和落后产能的税收制度和政策,尽快把高耗能、高污染产品等消费品纳入征收范围,加快资源税改革,推动环境保护费改税。

(四)进一步优化完善分税制

一是在坚持分税制财政管理体制整体框架下,中央政府应进一步上收其在社会保障、司法、边境、食品药品安全等方面的事权,提高财政资金的使用效益和支出绩效。二是在强化对地方政府举债的约束和规范化管理的基础上,酌情将部分税权向地方政府转移,开征房地产税,完善共享税的分成方法和比例,保障地方政府的财政收入。

[1] World Bank, East Asia & Pacific update: 10 years after the crisis,April 2007.

[2] OECD:Revenue Statistics 1965-2012.

[3] OECD: Revenue Statistics in Latin America 1990-2012.

[4] Luigi Bernardi,Alberto Barreix, Anna Marenzi,Paola Profeta:Tax Systems and Tax Reform in Latin America,Routledge,2008.

[5] [日]国税厅三十年史编委会.国税厅三十年史[M].大藏财务协会,1979.

[6] [日]林健久/今井勝人編.日本財政要覧(第4版) [M].东京大学出版会,1996.

[7] [日]和田八束.租税特别措施[M].有斐阁,1992.

[8] [日]佐藤進,宮島洋.戦後税制史[M].税務経理協会,1982.

[9] [日]香西泰,寺西重郎編.戦後日本の経済改革-市場と政府-[M].东京大学出版会,1993.

[10] 韩国国家记录院税收制度相关网站.http://archives.go.kr/next/search/ listSubjectDescription.do?id=006087.

[11] OECD税收负担及社会保障缴费负担相关网页. http://data.oecd.org/ tax/tax-revenue.htm#indicator-chart.

[12] 韩国国税厅.国税厅30年[M].1996.

[13] IMF,government finance statistics yearbook.1983 ,P576.

[14] IMF,government finance statistics yearbook.1995 ,P539.

[15] 新加坡国内税务局官网:www.iras.gov.sg.

[16] 国际货币基金组织官网:www.imf.org.

[17] 财政部财政制度国际比较课题组.新加坡财政制度[M].中国财政经济出版社,1999.

[18] 财政部税收制度国际比较课题组.新加坡税制[M].中国财政经济出版社,2006.

[19] 印德尔米特·吉尔,霍米·卡拉斯著,黄志强 译.东亚复兴:关于经济增长的观点[M].中信出版社,2008.

[20] 蔡昉.避免中等收入陷阱·探寻中国未来的增长源泉[M].北京:社会科学文献出版社,2012.

[21] 蔡昉.中国经济如何跨越“低中等收入陷阱”[J].中国社会科学院研究生学报,2008,(1):13-18.

[22] 樊纲、张晓晶.“福利赶超”与“增长陷阱”:拉美的教训[J].管理世界,2008,(9):12-24.

[23] 胡鞍钢.“中等收入陷阱”逼近中国?[J].人民论坛 , 2010,(19): 10-12.

[24] 李扬.适应新常态 迈向新阶段[N].人民日报,2014-12-29(007).

[25] 厉以宁 编.中国道路与跨越中等收入陷阱[M].商务印书馆,2013.

[26] 林毅夫.解读中国经济(增订版)[M].京:北京大学出版社,2014.

[27] 林毅夫.李约瑟之谜、韦伯疑问和中国的奇迹——自宋以来的长期经济发展[J].北京大学学报,2007-(4):5-21.

[28] 刘世锦 等.陷阱还是高墙?中国经济面临的真实挑战和战略选择[M].中信出版社,2011.

[29] 楼继伟.中国经济的未来15年:风险、动力和政策挑战[J].比较,2010,(51).

[30] 迈克尔·斯宾塞著,王青、刘其岩译.下一次大趋同:多速世界经济增长的未来[M].北京:机械工业出版社,2012.

[31] 斯蒂格利茨、沙希德·尤素福 编,王玉清 译.东亚奇迹的反思[M].北京:中国人民大学出版社,2013.

[32] 速水佑次郎、神门善久,李周 译.发展经济学:从贫困到富裕[M].北京:社会科学文献出版社,2009.

[33] 王一鸣.“中等收入陷阱”的国际比较和原因分析[N].学习时报,2011-3-28.

[34] 吴敬琏.中国增长模式抉择[M].上海:上海远东出版社,2013.

课 题 指 导:李万甫

课题组组长:陈 琍

课题组副组长:向 景 刘馨颖

成 员:温丽萍 何振华 魏东方魏升民 崔景华

执 笔:陈 琍 向 景 刘馨颖温丽萍 魏升民 魏东方崔景华 何振华

总 篡:陈 琍

特 别 感 谢:孙海燕 卢亚洲

责任编辑:乔金美

A Comparative Study on Macro Tax Burden,Tax System and Policy of Middle-income Stage in Latin American and East Asia Countries

Research Group of the Tax Science Research Institute of the State Administration of Taxation

As the main source of government revenue and the important basis of national governance, tax must actively play a role in helping China to overcome the middle-income trap. This article studies the macro-tax burden, tax system and policy of middle-income stage in Japan, South Korea, Singapore, Chile, Brazil and Argentina, draws some experience and lessons learned and puts forward related suggestions.

Macro tax burden Tax system and policy Middle-income stage

F810.42

A

2095-6126(2015)09-0055-07

*本文是国家税务总局2014年度税收重点科研课题“拉美和东亚国家中等收入阶段宏观税负、税收制度和政策比较研究”总报告摘要版。

由于缺乏数据,除韩国之外,其他国家宏观税负的变化情况只是中等收入阶段某一时段的变化情况。