我国社会融资规模与通货膨胀实证研究

2015-10-13宋美喆

□文/李 烨 宋美喆

(1.湖南科技职业学院;2.湖南财政经济学院湖南·长沙)

我国社会融资规模与通货膨胀实证研究

□文/李烨1宋美喆2

(1.湖南科技职业学院;2.湖南财政经济学院湖南·长沙)

[提要]2011年,人民银行提出以“社会融资规模”指标反映实体经济与金融体系之间的增量关系。此后,央行定期公布社会融资规模数据,成为观察经济金融运行变化的重要参考指标之一。本文在借鉴相关文献基础上,扬弃原有以货币供应量对物价的传导和影响视角,通过实证数据研究表明:社会融资规模短期内对通货膨胀有显著的影响。据此本文建议,可将社会融资规模作为反映物价水平变动的先行指标和实现通货膨胀精准调控的参考手段。

社会融资规模;通货膨胀;影响

原标题:我国社会融资规模与通货膨胀关系的实证研究

收录日期:2015年8月11日

一、社会融资规模的界定

2011年初,盛松成连续撰文对社会融资规模的概念、内涵及实践意义进行了系统阐述。按照盛松成(2011)在《社会融资规模是符合金融宏观调控市场化方向的中间目标》中对社会融资规模概念的定义:社会融资规模指一定时期内(每月、每季或每年)实体经济从金融体系获得的全部资金总额。从机构看,包括银行、证券、保险等金融机构;从市场看,包括信贷市场、债券市场、股票市场、保险市场以及中间业务市场等。其内涵主要体现在三个方面:一是金融机构通过资金运用对实体经济提供的全部资金支持;二是实体经济利用规范的金融工具,在正规金融市场、通过金融机构服务所获得的直接融资;三是包括小额贷款公司贷款、产业基金投资等其他融资。

社会融资规模是指一定时期内实体经济融资总量,它不仅包括了信贷投放,而且还包括债券股票等间接融资渠道获得的资金,从规模上应远大于信贷投放;从传导机制上说,社会融资规模从传导途径上应短于货币供应量的变化:前者衡量的是实体经济个体从金融体系获得的融资,个体获得资金后或购买生产资料形成投资需求或购买生活资料形成投资需求,从而直接在市场上对物价产生影响;而后者需要由央行新增基础货币经金融体系(主要为商业银行)通过信贷或外汇占款渠道进入实体经济,传导过程较长甚至可能出现弱化。因此,相较于新增货币供应量,社会融资规模能更直接作用于物价水平,即:短期内物价变动受社会融资规模的影响应大于货币供应量。

以往的研究主要考察社会融资规模对经济增长(主要以GDP为因变量)、不同地区社会融资规模对区域经济发展的差异,以及社会融资规模的组成结构对经济增长贡献因素等。较少有涉及社会融资规模对物价变动的影响,为填补这一空白,本文选取2002~2012年我国经济数据,实证研究两者之间存在的影响关系。

二、数据及变量说明

(一)变量选取

1、因变量:CPI(Y),即物价水平,代表通货膨胀程度。

2、自变量:社会融资规模(X1),其中包括人民币贷款、外币贷款、委托贷款、信托贷款、未贴现的银行承兑汇票、企业债券、非金融企业境内股票融资。

3、控制变量:GDP(X2),即国内生产总值,代表一定经济增长速度;M2(X3),即广义货币供应量,代表一定时点下社会流通中的货币;PPI(X4),即生产者价格指数,考察上游物价一定条件下社会融资规模对最终消费品价格的影响。

(二)数据说明。考虑到时间序列数据分析对样本量的需求及宏观经济指标的月度数据变动较之以往更加敏感,不同于之前研究更多地采用年度数据进行分析,本文选取2002年1月至2012年12月全国的月度数据为研究样本,数据主要来源于同花顺、中国统计局网站、中国人民银行网站等。另外,为保证系列数据的分布更加均匀,本文采用Census-X12方法对所有原始数据进行季节调整。

三、实证分析

(一)单位根检验。为了避免伪回归现象的发生,在拟合模型之前须对时间序列进行平稳性检验。本文同时使用PP检验来验证ADF检验的结果,当两种方法得到的结论不一致时,出于稳健性考虑,仍将该序列视为单位根过程,对各序列及其差分序列进行平稳性检验。

经过检验,不论是ADF检验还是PP检验,原序列均为不平稳序列,一阶差分后均平稳,为I(1)序列。对于X1、X2序列,PP检验支持原序列为平稳时间序列,但ADF检验得到的结论则相反,即原序列为非平稳时间序列,一阶差分后序列转为平稳。出于稳健性考虑,我们认为X1、X2的原序列为非平稳时间序列,并为I(1)序列。平稳性检验的结果显示,我们分析中用到的这五个变量均为同阶平稳,说明它们之间可能存在长期均衡关系。

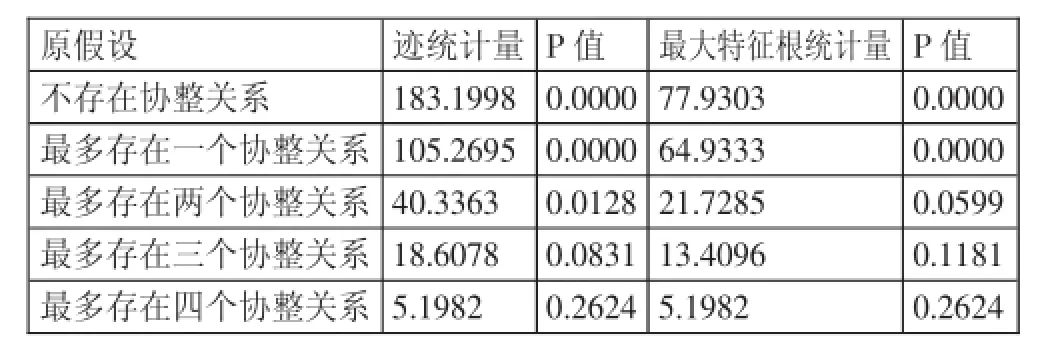

(二)协整检验。为进一步检验变量间是否存在长期的均衡关系,同时利用迹统计量及最大特征根统计量对研究变量进行Johansen协整检验,结果如表1。(表1)

表1 Johansen协整检验结果

不论是迹统计量还是最大特征根统计量都显示,我们考察的这五个变量存在着显著的协整关系。迹统计量表明应至少在10%的显著性水平下拒绝“不存在协整关系”、“最多存在一个协整关系”、“最多存在两个协整关系”、“最多存在三个协整关系”的原假设,并且不能拒绝“最多存在四个协整关系”的原假设,这表明变量间存在四个协整关系。最大特征根统计量表明应至少在10%的显著性水平下拒绝“不存在协整关系”、“最多存在一个协整关系”、“最多存在两个协整关系”的原假设,并且不能拒绝“最多存在三个协整关系”的原假设,这表明变量间存在三个协整关系。无论何种统计量我们都可以确定变量间在长期内是存在长期均衡稳定关系的,变量间不存在伪回归,我们可以对其关系进行下一步分析。

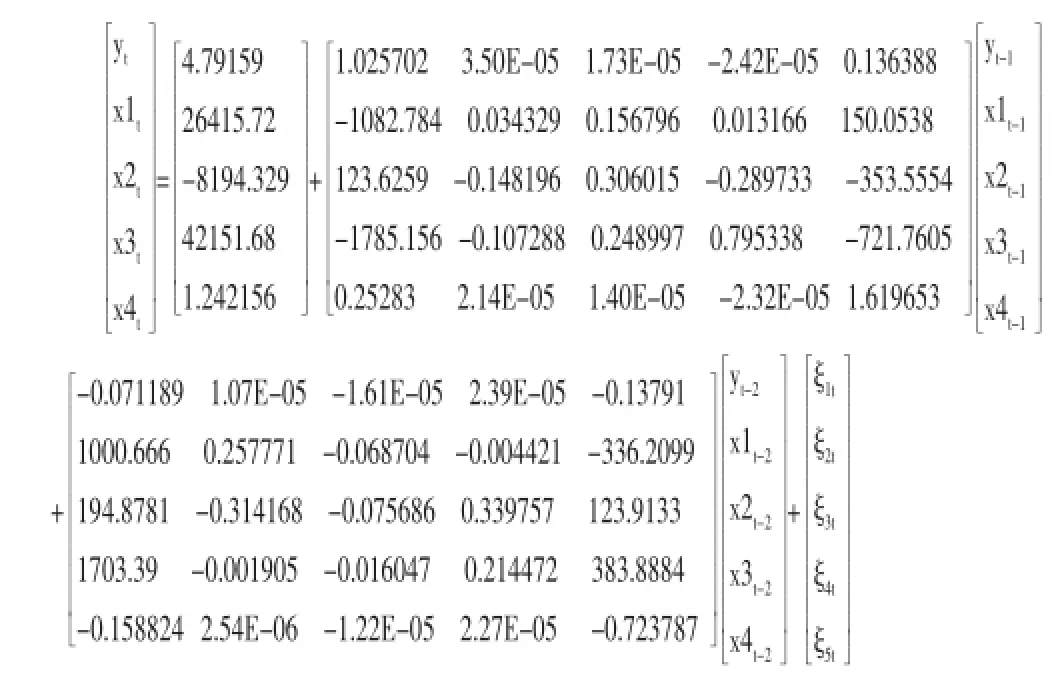

(三)向量自回归模型。为了研究这五个变量之间的传导关系,我们利用向量自回归模型(VAR)进行实证分析,经综合考虑,我们选用VAR(2)模型进行分析,结果如下,五个模型修正后的可决系数分别为0.9312、0.6091、0.8547、0.9994、0.9764,模型拟合情况较好,说明解释变量能够解释被解释变量的大部分变动。

通过分析回归系数可知,滞后一期及滞后二期的X1变量对Y的影响为正,且在5%的显著性水平下显著,说明以往的社会融资规模的扩大会对当期的CPI产生正向影响,且从数值上来看,滞后一期的X1变量的系数为3.05E-05,要大于滞后两期的X2变量的系数1.07E-05,说明滞后期越长,社会融资规模对CPI的影响越小。此外,货币供应量指标X3相较于社会融资规模对CPI的影响在短期不显著,但在滞后二期的影响高于社会融资规模指标。在短期内,经验数据证实了本文此前的猜测。

四、政策启示

从实证结论可知,在一定时期内,我国通货膨胀水平对社会融资规模具有较高的敏感度,两者的相关性可能比普遍感受的更为紧密,而且时间间隔越近,相关程度越高。据此,我们可以得出以下政策建议:

(一)由于社会融资规模与通货膨胀水平相关程度较高,可将社会融资规模作为预测通货膨胀率的先行指标,当社会融资规模快速增长时,可以预见消费者物价水平可能会较快上升,而控制社会融资规模增长速度,也就可以对物价水平起到相应抑制作用。相反,在当前我国经济面临下行压力较大时,可以通过扩大社会融资规模,支持实体经济发展,同时防范和释放通缩风险。

(二)从我国经验数据看,社会融资规模对通货膨胀的影响随时间拉长而衰减,表明从调控社会融资规模入手调控物价水平,所采取的调控政策迅速果断,能够短期内起到立竿见影的效果,而随着时间推移,调控效果将逐渐减弱,这对于我国宏观调控部门提高精准调控能力具有十分重要的启示作用。

(三)从长期看,货币供应量对物价水平具有决定性影响,在货币供应量扩张期,信用货币通过基础货币投放的注入点进入金融体系,进而由金融机构配置到实体经济,社会融资规模也会由此扩大,从而影响物价上涨。因此,社会融资规模应适合作为短期中间目标的微调手段,而货币供应量仍应作为宏观调控的主要中介目标继续保留并发挥决定性作用。

主要参考文献:

[1]盛松成.社会融资总量的内涵及实践意义.金融时报,2011.2.18.

[2]盛松成.社会融资规模与货币政策传导.金融研究,2012.10.

[3]郭丽虹,张祥建,徐龙炳.社会融资规模和融资结构对实体经济的影响研究.国际金融研究,2014.6.

F83

A