银行竞争环境下资本缓冲行为的实证研究

2015-10-13邵汉华廖尝君

杨 俊 邵汉华 廖尝君

银行竞争环境下资本缓冲行为的实证研究

杨 俊1邵汉华1廖尝君2

(1. 重庆大学经济与工商管理学院重庆 400044)(2. 中国人民银行重庆市分行 重庆 401147)

资本监管是审慎银行监管的核心,巴塞尔协议III将逆周期资本缓冲列为最重要的宏观审慎政策工具。本文对银行竞争环境下资本缓冲行为进行了理论分析,并基于2004-2013年我国79家商业银行面板数据,采用更具微观基础的Lerner指数测算了银行竞争度,对银行竞争、经济周期与资本缓冲之间关系进行了系统性检验。研究发现:我国商业银行资本缓冲水平存在典型的逆周期特征,竞争性的市场结构有利于改善银行的资本缓冲水平;银行个体竞争度的提高在增加银行风险承担激励和降低银行资本缓冲水平同时,显著地弱化了银行资本缓冲的逆周期特征。基于上述结论,本文认为监管当局在实施逆周期资本监管时,应该充分考虑银行竞争行为的影响。

银行竞争经济周期资本缓冲动态面板模型

一、引 言

2008年爆发的全球金融危机引发了学界和业界对金融监管政策的反思,银行体系的亲周期效应和资本监管的顺周期性被普遍认为是诱发并加深危机的重要原因。巴塞尔资本协议将银行资本与资产风险紧密挂钩,从而使得资本监管具有内在的顺周期性特征。在经济上行期,资本监管对银行信贷供给约束趋松,容易刺激银行信贷过度扩张;经济下行期,资本监管对信贷供给约束趋紧,易于加重经济衰退。特别是Basel II引入的内部评级法和基于“公允价值”新会计准则,进一步强化了资本监管的顺周期性,扩大了宏观经济和金融体系的不稳定性。针对金融危机中暴露出的资本监管顺周期问题,巴塞尔委员会将逆周期资本缓冲列为巴塞尔协议III最重要的宏观审慎政策工具。

逆周期资本缓冲机制的基本原理是,在经济上行期,银行信贷扩张较快,系统性风险大量积聚时计提逆周期资本缓冲,抑制信贷过快增长;在经济下行期,银行信贷规模萎缩时释放逆周期资本缓冲,降低资本监管要求,从而保障银行有足够的资金支持其信贷活动。逆周期资本缓冲实施的关键性前提条件是银行资本缓冲水平与经济周期负相关,即资本缓冲水平呈现顺周期特征。围绕资本缓冲的周期性特征,国内外学者进行了大量的实证检验。一些研究发现资本缓冲具有顺周期特征(Ayuso等,2004; Coffinet 等,2011; Shim,2013; Grosse和Schumann, 2014),也有研究发现资本缓冲具有逆周期特征(Fonseca 和 Gonzalez, 2010; 蒋海等,2012;黄宪和熊启跃,2013)。

与现有文献不同的是,本文试图从银行竞争的视角,来研究银行市场竞争结构(集中度)和银行个体竞争行为(竞争度)对资本缓冲的影响,进而实证分析竞争性环境下银行资本缓冲水平行为。自“大一统”银行格局被打破以来,我国按照渐进性、主动性和市场性原则积极推动银行市场化改革。一方面,逐渐放松银行市场准入限制,不断培育和引进市场竞争主体,降低银行集中度,银行市场的竞争结构发生了明显变化。另一方面,深化国有银行股份制改革和公司治理机制建设,逐步将市场竞争机制引入银行业,不断巩固银行业市场竞争格局。未来,随着民营银行准入门槛降低、存款保险制度建立和利率市场化等重大制度改革的相继突破,我国银行业有望迎来全面竞争的时代。因此,研究银行竞争环境下资本缓冲行为,实证分析银行竞争、经济周期与资本缓冲之间的关系,对于提高新形势下我国资本监管有效性和完善宏观审慎监管都具有重要的参考价值。

二、文献综述

资本缓冲是指银行实际资本充足率与监管当局要求的最低资本充足率的差值。由于资本存在高额的持有成本,理论上银行的资本充足水平只会尽量与最低资本充足率要求一致,不会持有资本缓冲。银行之所以持有资本缓冲,大体可以归纳为三个方面。一是降低银行与存款人之间信息不对称程度(Coffinet等,2011)。二是避免银行由于资本充足率达不到监管要求而面临的高额惩罚成本或资本调整成本(Fonseca 和 González, 2010)。三是为了防止由于未来财务困境而错失一些盈利可观的投资机会(并购)(Flannery和 Rangan,2008)。总体来看,银行资本缓冲的作用主要体现在缓冲意外损失,降低银行的风险偏好,促进银行审慎经营。而银行的经营风险在一定程度上受到宏观经济大环境的影响,所以,银行的资本缓冲行为与经济周期密切相关(Shim 2013)。

Asyuo(2004)认为,在经济繁荣期,银行内部评级法、贷款损失准备、公允价值等一系列具有顺周期效应的因素会使得银行低估风险水平,刺激银行在没有建立资本缓冲水平情况下扩大信贷规模。而在经济衰退期,银行信贷风险暴露程度增加,银行资本金补充困难,银行在资本监管约束下会尽可能通过削减风险资产来提高资本缓冲水平。这就使得银行的资本缓冲行为具有典型的顺周期特征。但是,Crockett(2001)认为,在经济上行期,大量的信贷资金推高了资产价格并助涨系统性风险的积累,前瞻性的银行会在此时增加资本缓冲,以吸收经济下行期由于风险暴露产生的大量非预期损失。因此,资本缓冲行为具有逆周期特征。García-Suaza 等(2012)的研究进一步发现,大银行由于资本金补充渠道较为丰富,同时在“大而不能倒”的预期下,资本缓冲动机较弱。而小银行由于这些方面存在劣势,资本缓冲行为更具有前瞻性。Fonseca 和 González(2010)基于全球70个国家1337家银行面板数据发现,国别间监管制度差异是银行资本缓冲异质性的重要原因。严格的会计披露和存款保险制度通过增强市场自律和特许权价值显著地提升了银行资本缓冲水平,但是严格的准入管制弱化了市场自律的作用,从而降低了银行资本缓冲的意愿。黄宪和熊启跃(2014)发现,发达国家由于资本市场较完善以及银行业市场化程度较高,银行资本缓冲动机较弱,资本缓冲的顺周期行为更加明显。

除了经济周期、银行个体特征和所处地区的监管制度环境之外,银行竞争在一定程度上对银行资本缓冲行为也会产生影响。根据特许权价值假说,银行市场势力或特许权价值有利于降低银行风险承担激励、促进银行审慎经营,而银行竞争会通过降低银行市场势力和削弱银行牌照的特许权价值,刺激银行采取更具风险的投资组合来防止收益水平的下降,从而降低资本充足水平(Keeley,1990)。Fonseca 和González(2010)的研究证实,市场势力越高(竞争度越低)的银行,资本缓冲水平也越高。Jokipii和 Milne(2011)基于 1986-2008 年的美国银行业的数据发现,较高的特许权价值有效地降低了银行风险承担激励,并显著地提高了银行资本缓冲水平。在经济上行期,银行对经济前景预期普遍比较乐观,银行竞争会诱使银行竞相降低信贷标准,增加风险资产扩张(Ruckes,2004; Jimenez 和 Saurina, 2006),从而引发资本缓冲水平下降。Saunders 和 Wilson(2001)基于美国银行业的数据证实,竞争度越高(市场势力越低)的银行在经济上行期往往越倾向于增加经营杠杆,即银行竞争使得资本水平与经济周期的负相关关系更加明显。Saadaoui(2014)基于1997-2008年740 家跨国银行业数据实证也发现,市场势力弱化了资本缓冲水平与经济周期的负相关关系,银行竞争显著地强化了资本缓冲的顺周期行为。而Garcia-Suaza 等(2012)认为市场势力高的银行由于垄断租金丰厚和资本补充渠道广,资本调整和风险调整成本相对较低,能够比较容易地根据经济周期变化将资本缓冲调整最优水平,这就弱化了银行在经济上行周期建立资本缓冲的动机。

就国内文献而言,现有研究主要集中在检验资本缓冲的周期性特征(柯孔林等,2012;蒋海等,2013)、资本缓冲的经济效应(黄宪和熊启跃,2013)以及资本监管对银行资本调整和风险行为的研究(成洁,2014),鲜有文献研究银行竞争对资本缓冲行为的影响。相对于现有的研究,本文的创新主要体现在:一是将银行竞争引入Estrena(2004)和Ayuso等(2004)的研究框架,首次系统性地分析了银行竞争对资本缓冲水平影响机制,并对银行竞争、经济周期与银行资本缓冲之间关系进行了全面的检验。二是不仅从银行业市场竞争结构的角度来研究银行业集中度变化下银行资本缓冲行为,还运用非结构化指标Lerner指数来刻画银行个体市场势力,从更微观角度来分析竞争环境下银行资本缓冲行为。三是我们的研究样本涵盖了5家国有银行、11家股份制银行和63家城商行等79家银行微观数据,相对于以往文献十几家上市银行研究数据,我们的估计结论更具有代表性。

三、研究设计

(一)计量模型推导

本文在Estrena(2004)和Ayuso等(2004)的研究框架下,引入银行竞争变量,来分析银行竞争对资本缓冲影响的内在机理。假设代表性银行资本调整遵循以下路径:

(2)

在上述假设条件下,代表性银行最小化跨期综合成本:

将上述约束条件代入目标函数,然后进行一阶求导,则资本缓冲可以用观测值和随机误差项表示如下:

(4)

从式(4)可知,银行资本缓冲水平主要由前期资本缓冲水平、资本成本(机会成本、风险成本和调整成本)和留存收益决定。由此,银行竞争对资本缓冲水平影响的潜在途径可以概括为:一是风险成本。一方面,竞争侵蚀了银行特许权价值,降低了银行破产机会成本,刺激银行采取更加冒险投资组合策略,提高了风险成本。另一方面,竞争可以通过降低贷款利率来减少借款人的道德风险和银行经营风险(Boyd 和 Dnicol,2005),从而降低了银行风险成本,提高资本缓冲水平。二是调整成本。市场势力高的银行由于垄断租金丰厚和资本补充渠道广,资本调整成本较低,能够比较容易提高资本缓冲水平。三是留存收益。银行价格竞争在一定程度上会直接影响到银行利润绩效,留存收益越高,内源渠道提高资本缓冲水平的能力就越强。总体来看,银行竞争可以通过影响银行资本调整成本、风险成本和留存收益等途径对银行资本缓冲行为产生影响。

综合上述理论推导,我们借鉴Fonseca 和 González(2010)、García-Suaza等(2012) 的实证模型,构建如下计量模型来检验银行竞争对资本缓冲水平的影响:

根据资本充足率公式,银行资本缓冲行为可以分解为资本调整的分子行为和风险调整的分母行为,我们分别以资本资产比和风险加权资产占总资产比作为因变量,来研究银行竞争究竟是通过分子行为还是分母行为影响了资本缓冲水平。

(7)

(二)主要解释变量说明

1、银行竞争:银行竞争的测算方法主要有结构法和非结构法。结构法是基于传统产业组织理论的SCP范式,用市场集中度CRn和HHI指数等结构化指标来代理银行竞争变量。非结构法没有考虑市场结构,也没有利用市场份额来刻画竞争,而是基于银行的市场竞争行为,通过估计价格与边际成本的背离程度来测算银行竞争度。主要包括Iwata模型,BL模型,PR模型和Lerner指数。其中,Lerner指数通过估算银行在边际成本之上定价能力(市场势力)来测算银行个体竞争度,在近年来相关研究中得到广泛应用。本文将综合采用结构化指标HHI指数和非结构化指标Lerner指数来表征银行竞争,前者是通过集中度来反映银行竞争的市场结构变化,后者通过竞争度来刻画银行个体竞争行为或市场势力的变化。银行业集中度HHI指数和银行竞争度Lerner指数的计算公式如下:

2、银行规模(Size)。规模越大的银行业务范围较广,风险分散机会和资本金补充的渠道也较多,从而只需要持有较少的资本来防范不可预期的金融冲击。特别是“大而不倒”的情况,使得大银行期望在违约前能得到政府救助,进一步降低了资本持有的动机。本文以总资产的自然对数来表示银行规模,预计银行规模与资本缓冲负相关。

3、盈利水平(Roa)。根据融资优序理论,宏观经济波动往往会增加银行外部融资成本,内部利润留存也就成为银行增加资本金的最佳选择。银行盈利能力的好坏直接决定了留存利润的大小,进而很大程度上影响银行资本缓冲水平。本文用平均资产收益率来表示银行盈利水平变量。

4、管理效率(Ci)。根据特许权价值假说,为了确保银行的可持续经营,管理效率较高的银行往往更愿意持有较高的资本。借鉴Pasiouras et al(2006)的做法,本文用成本收入比来控制管理效率变化对资本缓冲水平的影响。

5、贷款拨备(Lp)。该变量用贷款损失准备金与贷款总量的比值来表示。贷款损失准备是银行为了弥补资产预期损失而根据监管当局相关要求计提的风险准备金,反映了银行对信用风险覆盖能力。因此,我们预期贷款拨备与资本缓冲水平正相关。

6、贷款增速(Dloan)。银行贷款增速的提高会增加银行风险加权资产总量,从而降低资本缓冲水平。本文用每年贷款余额对数差分值来表示贷款增速变量,预期该变量与资本缓冲水平负相关。

(三)估计方法

由于本文的计量模型中包含了滞后被解释变量,并且GDP增速和贷款增速等其它他解释变量相对于被解释变量资本缓冲都可能存在内生性问题。资本缓冲水平越高,银行信贷增速有可能越低,进而对经济产生紧缩,即资本缓冲反向影响GDP增速(Fonseca et al.,2010)。这将使得上述的前定变量和内生解释变量与误差项相关系数不为0,从而导致标准估计量不具有一致性。针对动态面板数据估计过程中存在的变量内生性和样本异质性问题对估计参数带来的偏差,Arellano and Bond(1995)提出使用GMM估计方法。该方法通过差分和工具变量来控制未观察到的时间或个体效应,同时还使用滞后的被解释变量和前期的解释变量作为工具变量,来解决双向因果关系引起的内生性问题。因此,本文使用系统GMM方法对模型(5)-(8)进行估计。同时,为了确保模型估计的有效性,我们对模型进行过度识别检验和二阶序列相关检验。

四、实证分析

银监会在2004年颁布《商业银行资本管理办法》,根据1988年的巴塞尔协议对商业银行风险覆盖范围和资产风险权重进行了重新确定,并修改了资本充足率计算方法。因此,本文选取2004-2013年商业银行数据作为研究样本。银行样本数据来源于Bankscope数据库,考虑到Bankscope数据库内部分银行数据缺失严重,我们删除了不足三年的样本,同时剔除了政策性银行、外资银行、信托公司、证券公司和期间被重组合并的城市商业银行,最终我们得到79家样本。

(一)银行竞争与资本缓冲

表2列出了模型(7)的系统GMM估计结果。(1)—(3)列逐步引入银行业集中度和银行竞争度变量,借鉴Fonseca and Gonzales(2010)和Soedormono et al(2013)等的做法,我们在第(4)列引入Lerner指数的二次项来考察银行竞争度和资本缓冲可能存在的非线性关系。在1%显著性水平下,各回归模型的AR(2)和Sargan检验值均不能拒绝零假设,说明模型残差不存在显著二阶自相关,工具变量的选择是合理的。

1、资本缓冲呈现逆周期特征。CYCLE系数在各模型中都显著为正。这说明,我国商业银行资本缓冲调整存在明显的逆周期特征。我们的结论与国外研究普遍发现的银行资本缓冲存在顺周期特征恰好相反,可能的解释有二:一是长期以来,我国银行业实施的是Basel I协议,而西方国家普遍实行的Basel II协议。Basel II风险敏感性相对于Basel I协议要更强,其顺周期效应也就更加明显。二是我国货币政策与资本监管的协调配合,有效地抑制了银行业顺周期行为。如,在08年经济下行期,为了稳定经济增长向实体部门注入了大量的流动性,银行信贷(风险权重较高)扩张加快,从而降低了资本缓冲水平。而在2004-2007年经济上行期,为了满足资本监管要求,我国商业银行积极通过多种渠道补充资本,资本缓冲水平得到显著提高(柯孔林等,2012)。

2、银行集中度下降有助于资本缓冲水平的提高。由表2第(2)列可知,HHI指数的估计系数为-0.079,并在1%的置信水平下显著为负。这说明银行业集中度与资本缓冲负相关,银行集中度越低,银行资本缓冲水平越高,银行集中度下降有效地提高了银行的资本缓冲水平。这说明,近年来我国通过放松银行业准入管制来增加市场竞争主体的政策,在一定程度上影响了银行资本和风险调整行为,促进了资本缓冲水平的提高。具体的影响机制将在下文的研究中进一步分析。

3、银行竞争度提高总体上降低了资本缓冲水平。表2第(3)列显示,Lerner指数在1%的置信水平下,显著为正。这说明,市场势力越大的银行,资本缓冲水平越高。换而言之,银行竞争度越高,资本缓冲水平越低,银行竞争降低了资本缓冲水平。进一步观察第(4)列Lerner指数二次项,我们发现Lerner指数与资本缓冲呈倒U型关系。根据模型结果,容易求得拐点值为0.602,该值略小于Lerner指数90%的分位数(0.610),说明有近90%的Lerner数据位于倒U型曲线的左方。我们于是可以判定Lerner指数与资本缓冲总体上呈现正相关,即银行竞争度的提高总体上降低了银行的资本缓冲水平。关于影响机制同样将在下文的分解模型中进一步研究。

4、其他控制变量对资本缓冲的影响:Size系数显著为负,说明资产规模越大的银行,持有的资本缓冲水平越低,这与我们的预期是一致的;Roa系数在1%置信水平下显著为正,说明资产收益率越高的银行越容易通过留存收益补充资本,从而便于提高自身的资本缓冲水平。Ci的系数显著为负,说明银行内部管理效率改善能够显著地提升资本缓冲水平。Lp的系数为正,并在1%水平下显著,说明拨备对资本缓冲有正向影响。这是因为贷款损失准备金越高的银行,资产预期损失就越大,银行通过提高资本缓冲来防范不利冲击的意愿相对就越强(Shim, 2013)。Dloan的系数显著为负,说明银行贷款增速的提高会降低资本缓冲水平,这与预期是一致的。

表2 银行竞争、经济周期与资本缓冲的估计结果

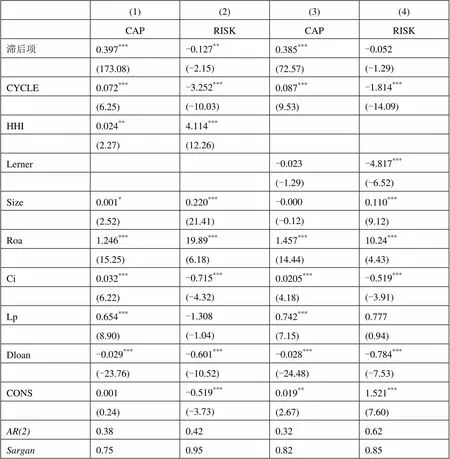

(二)银行竞争与资本缓冲:分解效应

表3是对模型(6)和(7)的GMM估计结果。由表(3)第(1)-(2)列可知,集中度HHI的系数在资本金方程和风险方程中均显著为正,这说明银行集中度下降主要是通过降低风险承担水平这一分母策略行为来提升银行的资本缓冲水平。我们的研究结论支持“集中度—脆弱性”假说强调的高集中度银行体系下大银行垄断合谋抬高了企业贷款利率,从而诱使企业从事高风险投资,增加了银行风险水平(Boyd and Dnicol, 2005)。杨天宇和钟宇平(2013)研究也发现随着我国银行业准入管制的逐渐放松,银行集中度下降显著地降低了银行风险水平。此外,集中度下降对资本金的增加产生了抑制作用,可能的原因是:随着银行市场竞争主体的增加,银行垄断利润下降,从而降低了银行通过留存收益等内源融资方式补充资本金的能力。

表(3)第(3)-(4)列显示,Lerner指数的系数在资本金和风险方程中分别为-0.023和-4.817,但只有在风险方程中显著。这说明银行市场势力有助于降低风险承担,银行市场势力下降将显著提高银行风险承担。即银行竞争度越高,银行风险就越大。同时,Lerner指数在资本金方程不显著说明银行竞争主要是通过提高银行风险承担激励来降低了资本缓冲水平。我们的研究结论与特许权价值假说强调的银行竞争通过削弱银行市场势力和特许权价值来刺激银行增加风险承担激励是一致的(Keeley, 1990)。具体而言,市场势力强的银行为了保护已有的垄断租金或特许权价值会更加审慎经营,而竞争度下降意味着银行市场势力或特许权价值被侵蚀,银行破产机会成本下降,这会刺激银行为了增加利润采取更加冒险的信贷政策,增加银行风险承担水平,从而降低了资本缓冲水平。

此外,CYCLE系数在资本金方程中均显著为正,说明银行资本金调整具有逆周期特征,即在经济上行期倾向于补充资本金,而在经济下行期由于融资渠道不畅,资本金补充困难。CYCLE系数在风险方程中均显著为负,说明银行风险行为具有典型的顺周期特征,银行在经济上行期风险水平较低,而在经济下行期,随着各类信用风险暴露,银行贷款损失增加,银行风险上升。因此,我国商业银行资本缓冲逆周期特征是由资本金的逆周期调整和银行风险的顺周期行为共同决定的。

综上,表3的结果显示,银行业结构集中度和银行个体竞争度都是通过分母效应(银行风险行为)来影响银行的资本缓冲水平。银行业集中度和银行竞争度的降低均显著降低了银行风险,从而提高了银行资本缓冲水平。但是根据传统产业组织理论SCP范式,银行集中度通常与市场势力强和竞争度低联系在一起,集中度下降通过竞争度上升产生的风险上升(集中度↓→竞争度↑→银行风险↑)会降低资本缓冲水平,从而减弱了集中度下降对资本缓冲的提升效应。需要指出的是,上述逻辑链条不一定成立。杨天宇和钟宇平(2013)认为,由于银行本身的特点,集中并不意味着银行之间缺乏竞争,分散也并不意味着银行之间的竞争激烈,监管部门对银行准入经营范围以及价格的控制都会影响银行竞争程度,银行业的高集中度与银行个体高竞争度是可以并存的。因此,一方面,监管当局要高度关注银行过度竞争通过增加银行风险承担激励对资本缓冲产生的不利冲击,强化竞争环境下银行风险管理的审慎性。另一方面,也要看到放松准入管制带来的市场结构变化(集中度下降)对银行风险管理和资本缓冲的正向促进作用,不能简单地把银行个体市场势力下降(竞争度提升)对资本缓冲的负向冲击归因于银行集中度下降,更不能因此重新加强市场准入管制。

表3 银行竞争与资本缓冲:分解效应

(三)银行竞争与资本缓冲的周期性行为

表4第(1)-(3)列结果显示,CYCLE*HHI的系数在资本缓冲方程中显著为负,说明随着银行集中度下降,资本缓冲与经济周期的正向变动关系更加明显,银行集中度下降强化了资本缓冲的逆周期特征。进一步观察资本金方程和风险方程,我们可以发现,集中度下降弱化了资本金调整的逆周期特征,但强化了银行风险的顺周期行为。因此,银行集中度下降主要是通过强化银行风险顺周期行为来强化资本缓冲的逆周期特征。即在经济上行周期,银行集中度下降对银行风险缓释效应更加明显,从而显著地提升了银行的资本缓冲水平。这预示着,未来随着我国金融改革持续推进,银行集中度进一步下降将在一定程度上有利于缓解银行体系顺周期行为,进而提高经济金融系统的稳健性。

由表4第(4)-(6)列可知:CYCLE*Lerner的系数在资本缓冲方程中显著为正,说明市场势力强的银行资本缓冲水平与经济周期的正相关关系较强,竞争度提高弱化了资本缓冲的逆周期特征。从资本金方程和风险方程来看,CYCLE*Lerner的系数只在风险方程中显著,并为正。这说明银行竞争度提高主要是通过强化银行风险的顺周期行为来弱化资本缓冲的逆周期特征。即在经济上行周期,银行对经济前景预期普遍比较乐观,竞争度提高对银行风险承担的激励更强,从而降低了银行资本缓冲水平,弱化了资本缓冲与经济周期的正相关关系。

表4 银行竞争与资本缓冲的周期性行为

五、稳健性检验

尽管系统GMM方法比其他估计方法能够更有效地解决动态模型中因变量滞后项、变量遗漏和解释变量的内生性问题,但是在有限样本条件下,系统GMM估计量也可能产生偏倚,我们采用Bond et al (2002)的经验法则,对GMM 估计量和OLS估计量、固定效应模型估计量进行对比。OLS估计由于其被解释变量的滞后项和不可观察的截面效应存在正相关关系,估计量是向上偏倚的,而固定效应FE估计因变量的滞后项和随机扰动项负相关,估计量向下偏倚。如果滞后因变量的GMM估计值介于固定效应估计值和OLS估计值之间,那么GMM估计是可靠有效的。对基准回归方程滞后项系数检验发现[①],GMM估计量介于两个估计量之间,说明系统GMM模型估计是有效可靠的。此外,我们对被解释变量BUF、CAP和RISK进行5%水平的异常值缩尾处理,用新的样本数据去检验。实证发现,本文的结论依然成立。

六、结论性评述

本文基于我国79家商业银行2004-2013年面板数据,对银行竞争、经济周期与资本缓冲之间关系进行了理论分析和实证研究,为系统分析银行竞争环境下商业银行资本缓冲行为提供了新的思路。我们的研究发现:(1)我国商业银行资本缓冲水平与经济周期呈现显著正相关关系,并且商业银行资本缓冲的这种逆周期行为主要是由资本调整的逆周期和风险承担的顺周期共同决定的。(2)银行集中度下降有利于资本缓冲水平的提高,并强化了银行资本缓冲的逆周期行为。(3)银行市场势力下降刺激了银行风险承担激励,显著地降低了银行资本缓冲水平,并弱化了银行资本缓冲的逆周期特征。总体来看,银行竞争环境下银行业集中度和银行个体竞争度都对银行的资本缓冲行为产生了显著影响。

根据上述结论,我们可以得到一些政策启示:首先,有别于国际银行业普遍出现的资本缓冲顺周期行为,我国商业银行资本缓冲存在显著逆周期特征。因此,监管当局在实施逆周期资本监管时要综合考虑我国银行业的实际,制定符合中国国情的逆周期资本监管框架,避免银行资本缓冲逆周期行为与逆周期资本监管政策叠加给银行经营带来的冲击。其次,监管当局在放松银行市场准入限制、降低银行业集中度的同时,也要高度重视竞争环境下银行个体特许权价值或市场势力变动对银行风险管理和资本缓冲行为带来的影响,防止银行过度冒险产生的资本缓冲水平下降和资本缓冲顺周期行为。最后,在新一轮金融改革大幕刚刚开启的背景下,市场准入、存款保险制度和利率市场化等关键性制度改革有望进一步深化,银行的竞争行为也将发生深刻变化,其对资本缓冲影响也将更加复杂。因此,在实施逆周期资本监管时,要加强金融改革政策与宏观审慎监管工具的协同性,共同促进银行审慎经营,降低银行体系顺周期行为。

1. 成洁:《资本监管约束下银行资本与风险调整》[J],《统计研究》2014年第2期。

2. 黄宪、熊启跃:《银行资本缓冲、信贷行为与宏观经济波动》[J],《国际金融研究》2013年第1期。

3. 黄宪、熊启跃:《银行资本监管作为逆周期调节工具的经济学解释》[J],《金融评论》2014年第1期。

4. 蒋海、黟责君、朱滔:《中国上市银行资本缓冲的逆周期性研究: 1998—2011》[J],《金融研究》2012年第9期。

5. 柯孔林、冯宗宪、陈伟平:《银行资本缓冲的逆周期行为分析——来自中国上市银行的经验证据》[J],《经济理论与经济管理》2012年第3期。

6. 杨天宇、钟宇平:《中国银行业的集中度, 竞争度与银行风险》[J],《金融研究》2013年第1期。

7. Ayuso, J., Pérez, D., Saurina, J., 2004, “Are Capital Buffers Pro-cyclical?: Evidence from Spanish Panel Data”[J],13(2): pp249-264.

8. Boyd, J.H., De Nicolo, G., 2005, “The Theory of Bank Risk Taking and Competition Revisited”[J],60(3), pp 1329-1343.

9. Coffinet, J., Coudert, V., Pop, A., Pouvelle, C., 2011 Two-way Interplays between Capital Buffers, Credit and Output: Evidence from French Banks. [M] Banque de France..

10. Crockett, A., 2001, “Objectives and Developments in International Supervision of Financial Institutions”[R], Working paper.

11. Estrella, A., 2004, “The Cyclical Behavior of Optimal Bank Capital”[J],28(6), pp 1469-1498.

12. Flannery, M.J., Rangan, K.P., 2008, “What Caused the Bank Capital Build-up of the 1990s?”[J],, 12(2), pp 391-429.

13. Fonseca, A.R, González, F., 2010, “How Bank Capital Buffers vary Across Countries: The Influence of Cost of Deposits, Market Power and Bank Regulation” [J],, 34(4), pp 892-902.

14. García-Suaza, A.F., Gómez-González. J.E., Pabón. A.M., et al., 2012, “The Cyclical Behavior of Bank Capital Buffers in An Emerging Economy: Size Does Matter”[J],29(5), pp 1612-1617.

15. Grosse, S., Schumann, E., 2014, “Cyclical Behavior of German Banks' Capital Resources and the Countercyclical Buffer of Basel III”[J],, 3(4 ), ppS40–S44

16. Keeley, M.C., 1990, “Deposit Insurance, Risk, and Market Power in Banking”[J],1: pp1183-1200.

17. Pasiouras, F., Gaganis, C., Zopounidis, C., 2006, “The Impact of Bank Regulations, Supervision, Market Structure, and Bank Characteristics on Individual Bank Ratings: A Cross-country Analysis”[J],, 27(4), pp 403-438.

18. Saadaoui, Z., 2014, “Business Cycle, Market Power and Bank Behaviour in Emerging Countries”[J],(139), pp109-132.

19. Shim, J., 2013, “Bank Capital Buffer and Portfolio Risk: The Influence of Business Cycle and Revenue Diversification”[J],37(3), pp 761-772.

(H)

[①]限于篇幅,稳健性检验的估计结果没有列出,感兴趣的读者可以向作者索要。

*作者感谢中国人民银行重庆营管部吴恒宇博士在本文写作过程中提出的宝贵意见。