分权体制、地方征税努力与环境污染*

2015-10-13踪家峰

踪家峰 杨 琦

分权体制、地方征税努力与环境污染*

踪家峰1杨 琦2

(1. 南开大学周恩来政府管理学院 天津 300071)(2. 厦门大学经济学院经济研究所 福建厦门 361005)

本文通过构建一个同时包含中央与地方两级政府的征税努力、资本流动与环境污染模型,分析在分权体制下,地区竞争、征税努力与环境污染的关系。在此基础上,利用中国2003年至2010年271个地级市的面板数据进行实证检验。研究发现:地方政府为吸引资本流入会降低征税努力度,提高征税努力可以减少污染排放总量。为增长而竞争带来了为增长而污染,政府主导的投资驱动型经济带来了政府主导型的普遍污染。本文认为,当前降低污染排放量、提升环境质量的关键是转变经济增长方式,改革现有的财政体制,将污染控制纳入官员的晋升考核机制中,建立市场化的减排激励,实行更严格的环保制度。

税收征收努力度 地区竞争 普遍污染

一、引言与文献回顾

改革开放以来,中国经济高速增长,创造了中国奇迹,令世人瞩目。与此同时,环境问题也日益突出。2013年,中国全国废水排放总量达695.4亿吨,废气中二氧化硫排放量达到2043.9万吨,烟(粉)尘排放量为1278.1万吨。[①]中国是全球21个贫水国之一,然而2012年七大水系的Ⅳ~Ⅴ类和劣Ⅴ类水质国控断面比例平均竟达到39.2%。[②]中国也是全球空气污染最严重的国家之一,全国最大的500个城市中,只有不到1%的城市达到了世界卫生组织推荐的空气质量标准,世界上污染最严重的10个城市之中,中国占了7个。[③]若以PM10来衡量一个地区的雾霾污染,全球污染最严重的20个城市中我国就有12个(World Bank,2007),雾霾已经成为众多城市的常客。

目前关于环境污染问题的研究中,有学者从财政分权对地方政府行为产生的影响这一角度出发,分析财政分权对环境污染的影响。环境联邦主义认为地方政府分权监管环境会产生向底层竞争(Race to the Bottom)的“竞次”现象,促使地方政府放松环境监管标准,导致环境质量下降,相比污染利益集团,环境保护者在全国层面上比在地方层面上更容易获取充分的资源来实施有效的保护政策(Kunce和Shogren,2007)。而支持环境保护分权的学者认为,由于在地理位置、发展水平、环境质量偏好等方面各地区存在巨大的差异,分权化的环境政策制定有潜在的福利增进。相比各个地区追求自己最优的环境政策,中央政府统一制定的方法会造成福利的损失(Saveyn et al., 2006)。环境联邦主义分权与集权之争的一个焦点问题就是:分权是否会导致地方政府出现“竞次”现象,从而最终导致环境的恶化。中国的财政分权体制与其他国家有很大的不同,“中国式”的财政分权是“政治上的集权、经济上的分权”。蔡昉等(2008)认为中国的环境问题是由粗放式经济发展模式导致的,而这种发展模式又源于“中国式分权”下的政府行为。环境作为具有显著外部性的公共物品,地方政府很少有动力去关注他们的不作为给本地与周边区域强加的污染成本问题。Wu et al.(2012)的研究表明,对环境保护的投资并不能增加官员被提拔的机会,因此地方领导人没有动力去保护环境,更不会把环境保护放在发展的第一要位(Zheng et al., 2013)。Jia(2013)的研究显示,我国官员的晋升机制会使领导人为了降低成本而更加倾向于选择低技术、高污染的企业,与中共中央政治局常委成员存在关联(老乡、校友、曾一起共事)的官员会更倾向于加重污染。显然,政府主导型的经济导致了政府引致型的污染。

地区间的引资竞争会对地方政府的税收征收行为带来很大的影响,进而会对本地及其他地区的环境污染排放水平产生影响。中国现行体制下的地方政府行为已成为关注的焦点,但从地方政府税收征收努力度的角度分析环境污染问题的研究还很少。本文通过结合我国的实际国情,从地方政府的税收征收行为入手,解释其对环境污染的影响,并讨论中国当前财政体制与官员晋升机制可行的改革方向。

本文结构安排如下:第二部分构建理论模型,引出本文的理论命题;第三部分为计量模型的设定、变量的选取及数据来源的说明;第四部分是基于中国地级市层面的面板数据的实证分析;第五部分是稳健性检验;第六部分是本文主要结论及一些相关的政策建议。

二、理论模型

Oates和Schwab在1988年开创性的建立了考虑到资本流动及资本流动外部性等问题的税收竞争模型。Keen和Kotsogiannis(2002)在考虑到由于地区之间的异质性,存在横向外部性和纵向外部性的情况下,分析了财政联邦对税率的影响,并发现横向与纵向外部性严重依赖于资本供给弹性。之后,Ogawa和Wildasin(2009)在Oates和Schwab(1988)的理论模型的基础上,引入环境问题,分析了地区间分权决策下“坏”公共物品的溢出问题。Eichner和Runkel(2012)将Keen和Kotsogiannis(2002)与Ogawa和Wildasin(2009)的理论模型进一步深化,强调了资本供给弹性的重要性。他们的模型刻画的是在美国式的财政分权体制下政府的运行机制,美国式财政联邦制中联邦和地方政府各自拥有独立的税权,无论是地方政府间的横向税收竞争还是中央与地方之间的纵向税收竞争,税率是竞争的策略性变量。而在我国,地方政府仅仅拥有有限的税收征管权,税率是由中央政府统一设定的,整个税制可抽象为一个税收比例分成体制(汤玉刚、苑程浩,2010)。因此,主观的“征税努力度”才是地方政府之间税收的策略性工具。

本文在K-K(2002)的基础上,借鉴O-W(2009)与E-R(2012)的研究思路,结合中国的实际国情,通过构建包含生产者、消费者、地方政府和中央政府四个部门的一般均衡模型,刻画在中国式的地区竞争背景下,地方政府税收征收行为对当地投资水平与环境污染产生的影响,及其带来的溢出效应。以下是具体的理论模型:

(一)生产者行为

假定全国共有个相同的地区,在地区,一个代表性的企业使用k单位的资本,生产(k)单位的产出,价格单位化为1。产出函数单调递增,并且是凹的,即f>0>f。

假定资本在地区间流动是无成本的,税后净收益率为,中央制定的统一法定名义税率为,各地区地方政府的税收征收努力程度定义为t(0,1],则反映的是一个地区征收的实际税率。在财政分权体制下,横向竞争会倾向于降低地方政府的税收征收努力程度。地区企业的税后收益为:

厂商实现利润最大化的一阶条件为:

(2)

(二)消费者行为

采用Keen和Kotsogiannis(2002)模型的假设,每个地区代表性消费者生命为两期,第一期有初始禀赋,一部分用于消费,剩余作为储蓄用于下期投资,即。第二期,消费者获得资本收益,及生产组织的税后利润,其中[0,1]是地区地方政府对厂商利润提取的租金比例,本文模型中中央不提取租金。[④]

地区居民的效用水平还受到当地政府与中央政府提供的公共物品、和当地污染程度的影响,地区消费者的效应函数采用拟线性效用函数的形式:

(三)资本市场

由于资本自由流动,个地区完全相同,储蓄函数仅仅是 的函数,没有地区差异,因此市场出清条件为:储蓄完全转化为投资。运用地区对称性,即和,得出:

(5)

(6)

(8)

(四)“坏”公共物品——污染

借鉴Eichner和Runkel(2012)与Ogawa 和Wildasin(2009)模型的假设,在地区每单位的资本消耗都会在本地区产生单位的污染排放量,在地区产生 单位的污染排放量({1,…,n}且)。反映了地区间的污染溢出程度。

地区总污染水平为:

对(9)式求导,并代入前文得出的结论,推出:

(10)

(12)

从(8)式和(12)式可看出,当资本供给弹性严格为正时,即,本地区征税努力度的上升会降低总的投资水平,减少全社会总的污染排放量。当,即资本供给刚性时,一个地区征税努力度的改变不会对总的投资水平与总的污染排放量产生影响。

观察(7)式发现,无论在什么条件下,i地区税收征收努力度的上升都会使j地区的资本投资量增加,原因在于随着i地区税收征收努力度的上升会使i地区的资本外流。

(五)政府决策

如前文所述,我国的整个税制可抽象为一个税收比例分成体制,本文假定地方分成的比例为((0,1)),则中央分成比例为(1)。地区的政府通过选择提取租金的比例和税收征收努力度来最大化当地居民的效用函数(3)式。

地方政府提供的公共物品为:

全国性公共品G在各个地区是均分的,即:

(14)

每个地区把其他地区的政策变量作为给定的已知变量,由于个地区是完全相同的,对称均衡情形下,推出:

(16)

总结以上理论模型,本文得出如下三个命题:

命题1:在包含中央、地方两级政府的模型中,一个地区地方政府降低税收征收努力程度的确会吸引更多的资本流入本地,但同时也会增加该地区的污染排放量。同样,若一个地区提高其税收征收努力度,则会使资本流入到税收征收努力度低的地区。

命题3:在其他地区税收征收努力度不变的情况下,若某地方政府提高其税收征收努力程度,会减少全社会的总投资水平,降低总的污染排放量。

三、模型构建、变量说明与数据来源

(一)计量模型的构建

根据以上的理论模型,本文需构建以下计量模型。旨在检验地方政府税收征收努力度对本地和其他地区污染排放水平的影响。形式设定如下:

其中表示省份,表示年份,为不可观测的地区特征,是残差项,反映其他可能起作用但没有被模型捕获的因素。

(二)变量的选取与说明

本文将根据其他城市经济规模的相对差异赋予它们不同的权重,记为,即为按人均GDP()加权的税率。权重计算公式如下:

除了实际税率以外,一些其他因素也会影响地区污染排放水平,如宏观经济发展情况、财政分权等。本文选取的控制变量具体包括:(1)人均外商直接投资();(2)人均GDP(),反映宏观经济发展情况;(3)产业结构(),即第二产业GDP占地区总GDP的比重;(4)财政分权(),反映地方政府财政自主性的大小,目前已有财政分权的度量有很多种形式,基于本文研究目的,本文采用吴群、李永乐(2010)的分权指标,即(财政分权指标)=各地预算内人均本级财政支出/中央预算内人均本级财政支出;(5)对外贸易依存度(),反映了一个地区的开放程度,本文按照经营单位所在地将各个市历年进出口总额按照当年人民币兑美元中间价换算,用进出口额GDP占比衡量贸易依存度。

(三)估计方法说明

本文的研究样本相对时期较短,但单位数较多,属于典型的大N小T 样本,因此采用系统GMM估计方法。系统GMM方法能够同时利用差分方程和水平方程的信息增强差分估计中工具变量的有效性,通过增加原始水平值的回归方程来弥补仅仅使用回归差分方程的不足和解决弱工具变量问题,可避免模型中异方差和自相关性的干扰,也不需要正态分布的假设,在面板数据模型的实证研究中已得到广泛的应用。

系统GMM估计一般还需要进行两个检验:对差分方程的随机误差项进行二阶序列相关性检验;用Hansen(或Sargan)检验对所使用的工具变量的有效性进行检验。

(四)数据来源与统计描述

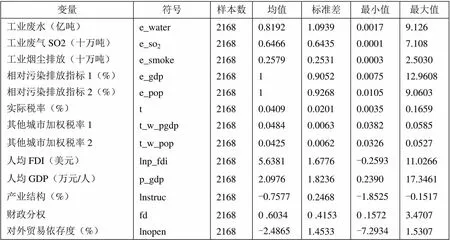

本文选取2003年至2010年中国地级市层面数据为样本。各地税收收入数据来源于《全国地市县财政统计资料》与《中国区域经济统计年鉴》,其他数据主要来源于CEIC数据库、《中国城市统计年鉴》、《中国财政年鉴》及各地级市历年的统计公报。在剔除缺失严重的样本后,得到8年,271个地级市,[⑥]共计2168个观测值。文中涉及到的变量、符号及其简单统计描述,如表1所示:

表1 变量、符号及其简单统计

注:变量符号前加“ln”表示对变量进行了对数变换。

四、实证结果分析

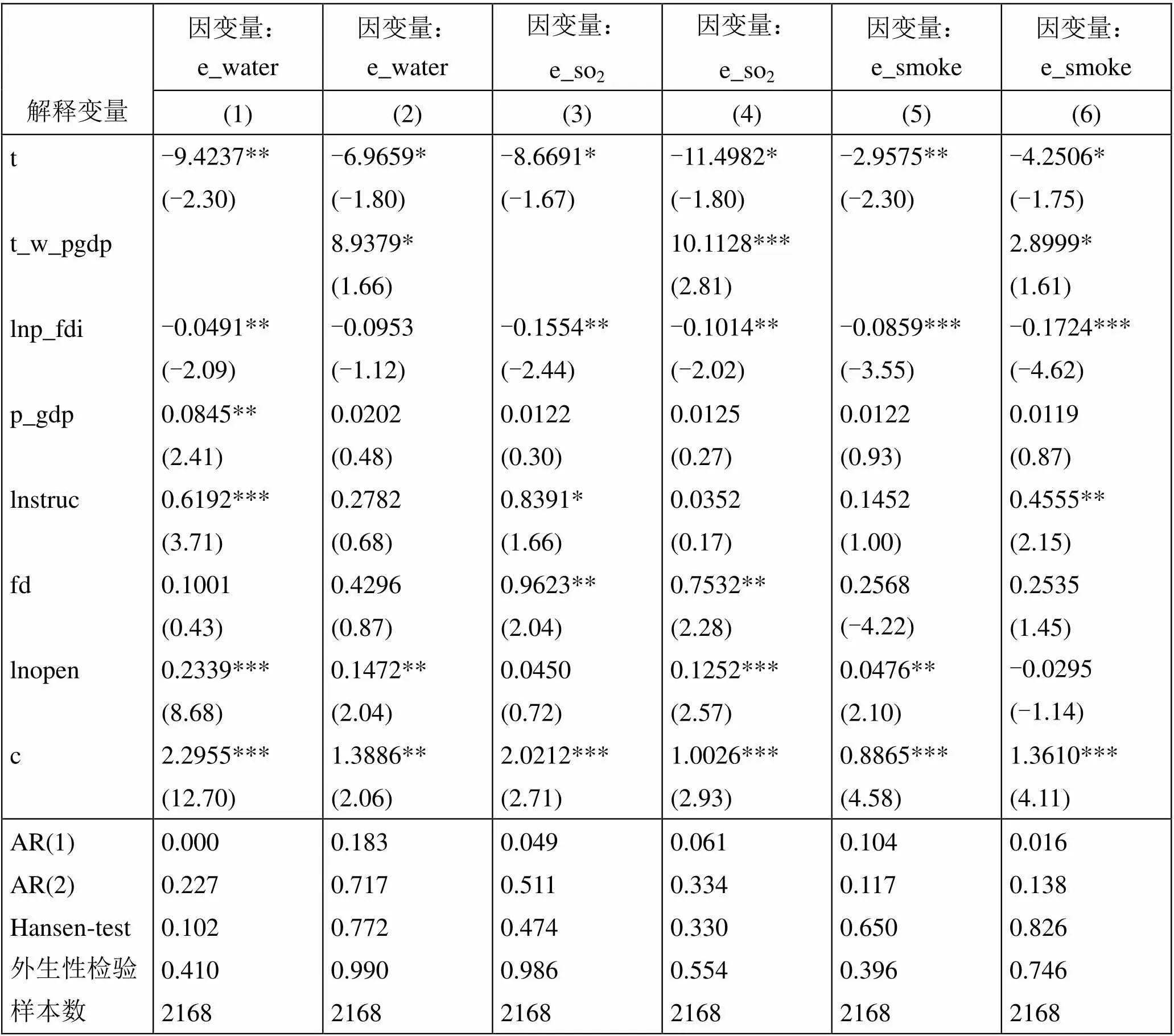

本文首先使用工业废水、工业废气(SO2)、工业烟尘分别作为被解释变量,估计了实际税率对污染排放量的影响。表2报告了基于我国2003-2010年271个地级市的面板数据,系统GMM回归方法的估计结果。所有估计结果的二阶差分序列Arellano-bond检验结果表明拒绝二阶序列相关假设,说明不存在高阶序列相关性。从Hansen检验的结果来看,工具变量是稳健、有效的。外生性检验表明不能拒绝工具变量的外生性假设。

表2中估计(1)-(2)的被解释变量是工业废水,(3)-(4)被解释变量是工业二氧化硫,(5)-(6)列被解释变量是工业烟尘排放量。从(1)、(3)、(5)结果可见,当地的实际税率对当地污染排放水平的影响是显著为负的,且地方政府实际税率每提高一个百分点,会使工业废水排放减少9.42378亿吨,SO2排放减少114.982万吨,烟尘排放降低42.5066万吨。在估计(2)、(4)、(6)中引入其他城市的实际税率的空间加权项后,发现本地实际税率对污染排放的影响依然显著为负,未发生变化。而其他地区的按人均GDP加权的实际税率对当地工业废水、SO2、烟尘排放的影响均是显著为正的。这说明本地实际税率的上升会降低当地的污染排放,而其他地区的加权实际税率上升会加重本地的污染程度。这与本文理论模型得出的命题1、命题2相一致,可能的原因是:一个地区实际税率的变动会带来资本在各地区的重新分配,实际税率上升,导致资本外流,进而使本地排放的污染排减小,而其他地区由于资本的流入带来了更多的污染。观察估计(2)、(4)、(6)中与的系数发现,上升一个百分点,会使污水排放增加8.93791亿吨,SO2排放增加101.128万吨,烟尘排放增加28.9999万吨。除了以污水作为被解释变量的估计(2)外,在(4)、(6)估计中本地实际税率对本地污染水平的影响系数大于其他地区的加权实际税率。这说明若各地区的实际税率均等量上升,SO2和烟尘的总排放量会降低,而废水排放量会略有上升。在给定的市场水平下,为了在“标尺竞争”中胜出,面临政治激励的地方官员会做出理性的反应---吸引更多的资本流入,提升当地的GDP水平。然而,一般认为吸引资本流入的唯一方式是竞相降低税率(Oates,1972),在我国则是竞相降低征税努力。高能耗、高污染的发展方式是不可持续的,这种以低征收努力带来的资本流入只能获得短期的经济增长。地方政府官员会依赖于这种短期的发展方式的原因是什么?统计我国2003年至2011年官员任期数据发现,省长平均任期只有3.848年,省委书记平均任期也只有4.236年。在这么短的任期内,地方官员不做“功不在当任”的事,官员行为短期化,严重扭曲了征税努力度,环境污染愈演愈烈。

从控制变量的估计结果来看:除估计(2)以外,在其他估计中人均FDI对废水、SO2、烟尘排放的影响均显著为负。自改革开放以来,FDI一直是我国经济增长奇迹背后的主要驱动因素。近年来,已有不少国内外的学者对中国是否已成为跨国企业的“污染避难所”这一假设进行了检验。本文研究结果表明,“污染避难所”假说在我国并不成立,FDI的引入对改善我国的环境污染是有利的,可能的原因在于FDI倾向于使用较为先进的生产技术和污染排放系统,由于技术外溢效应,会促进投资地区的技术进步,有利于降低单位产出的资源消耗与污染排放量。产业结构对污染排放水平的影响显著为正,这说明第二产业与废水、SO2、烟尘排放之间显著正相关。在现有体制下,地方政府官员偏好发展重化工业,重化工业的高增长依赖于要素的大量投入,从而造成高能耗和高排放的局面。由此看来调整现有的产业结构,大力发展现代服务业成为必要。财政分权指标的系数均为正,且大部分估计都是显著的,这说明财政分权与废水、SO2、烟尘排放之间存在显著正向关系。中国式的财政分权是政治上的集权、经济上的分权,地方政府在现有的分权体制与激励体制下,为了寻求利益最大化,更乐于发展经济,而忽略环境问题,甚至以牺牲环境为代价换取经济的增长。除估计(3)与估计(6)以外,其他估计中对外贸易依存度与废水、SO2、烟尘的排放显著正相关。可能的原因在于:国际贸易通过进口和出口对经济增长的“溢出”作用,通过规模效应比例性地增长了污染物的排放(何洁,2010)。人均GDP对废水、SO2及烟尘的排放的影响均是正向的,但并不显著。

表2 实际税率与污染

注:***,**和*分别表示显著水平为1%,5%和10%,括号中为z值。外生性检验报告的是GMM的Hansen test excluding group卡方检验的p值结果。

五、稳健性检验

(一)污染指标的选取

由表2的分析看出,一些因素对不同的污染物会有不同的影响,因此为增加研究的稳健性,本文构建一个相对污染指标,从一个整体的角度对各地污染排放情况与税收征收努力度之间的关系进行研究。本文借鉴朱平芳等(2011)的做法构造了相对污染指标,首先计算城市第种污染物的相对排放水平:

由此得到相对污染排放指标e_gdp。由于人口越密集,人类活动越频繁,产生的污染排放量也就越多。为削弱人口规模对污染排放水平的影响,按照此计算方法本文还引入了人均污染相对排放量对污染进行衡量,得到人均相对污染排放指标e_pop[⑦]。具体估计结果如表3所示。

表3 稳健性检验结果(一)

注:***,**和*分别表示显著水平为1%,5%和10%,括号中为z值。外生性检验报告的是GMM的Hansen test excluding group卡方检验的p值结果。

观察发现,表3中各指标的显著性与表2相比有所提升,除对外贸易依存度外,各个解释变量的符号均未发生变化,并通过了序列相关性检验、工具变量有效性与外生性检验。实际税率与当地相对污染排放指标之间存在显著的负向关系,其他地区加权的实际税率与当地污染显著正相关,且本地实际税率的影响系数要大于其他地区加权实际税率的影响系数。这说明若各地区均适当的提高其实际税率,会使总污染水平下降,[⑧]符合本文理论模型中得出的命题3结论。如前文所述,在我国名义税率是由中央制定的,地方政府仅仅拥有非常有限的不完全税权(征管权),因而在这种体制下,地方政府之间的税收竞争的策略性工具变为“税收征收努力度”,地方政府可以在很大程度上控制税收优惠政策(汤玉刚等,2010)。从上世纪80年代开始,我国中央对地方官员的政绩考核主要以GDP考核为主,地方官员之间围绕GDP增长而进行“晋升锦标赛”或“标尺竞争”,而晋升锦标赛本身可以将地方官员置于强有力的激励之下,产生了一系列的扭曲性后果(周黎安,2007)。为了争夺稀缺的流动性资本,地方官员不惜以牺牲环境为代价,采取各种税收优惠政策来吸引国内外投资,产生一种“逐底竞次”型的无效均衡,这种“中国式分权体制与官员晋升体制”下的政府税收征收行为是导致中国环境问题越演越烈的根本因素。

表3控制变量中人均FDI、产业结构、财政分权指标系数均未发生变化。人均GDP对相对污染指标的影响有正有负,并不一致。目前已有大量国内外学者对经济增长与环境污染之间的关系进行了研究,不同的学者得出的结论也不尽相同。总结众多学者的成果发现经济增长与环境污染的关系可能是倒U型的,也可能是线型、U型、N型或倒N型(张成等,2011)。这说明人均GDP对环境污染水平的影响存在不确定性,由于经济增长在本文中只是作为控制变量,并不是本文研究的重点,所以没有进行更深一步的分析。值得注意的是,表3中对外贸易依存度的系数变为负数,且除估计(12)外,其他估计都通过了1%水平的显著性检验。可能的原因在于出口企业所面临的激烈的市场竞争是促进污染治理技术进步的积极因素,进口机器和设备又为一些战略性重工业的发展提供了便利,减少了这些重工业发展导致的污染增加,同时技术的进口提高了我国污染治理的技术水平(何洁,2010)。因此,当选取不同的指标作为被解释变量时,由于考虑的角度不同,对外贸易依存度可能会存在不同的影响。从污染的综合指标来看,对外贸易是有利的因素。

(二)实际税率指标的变化

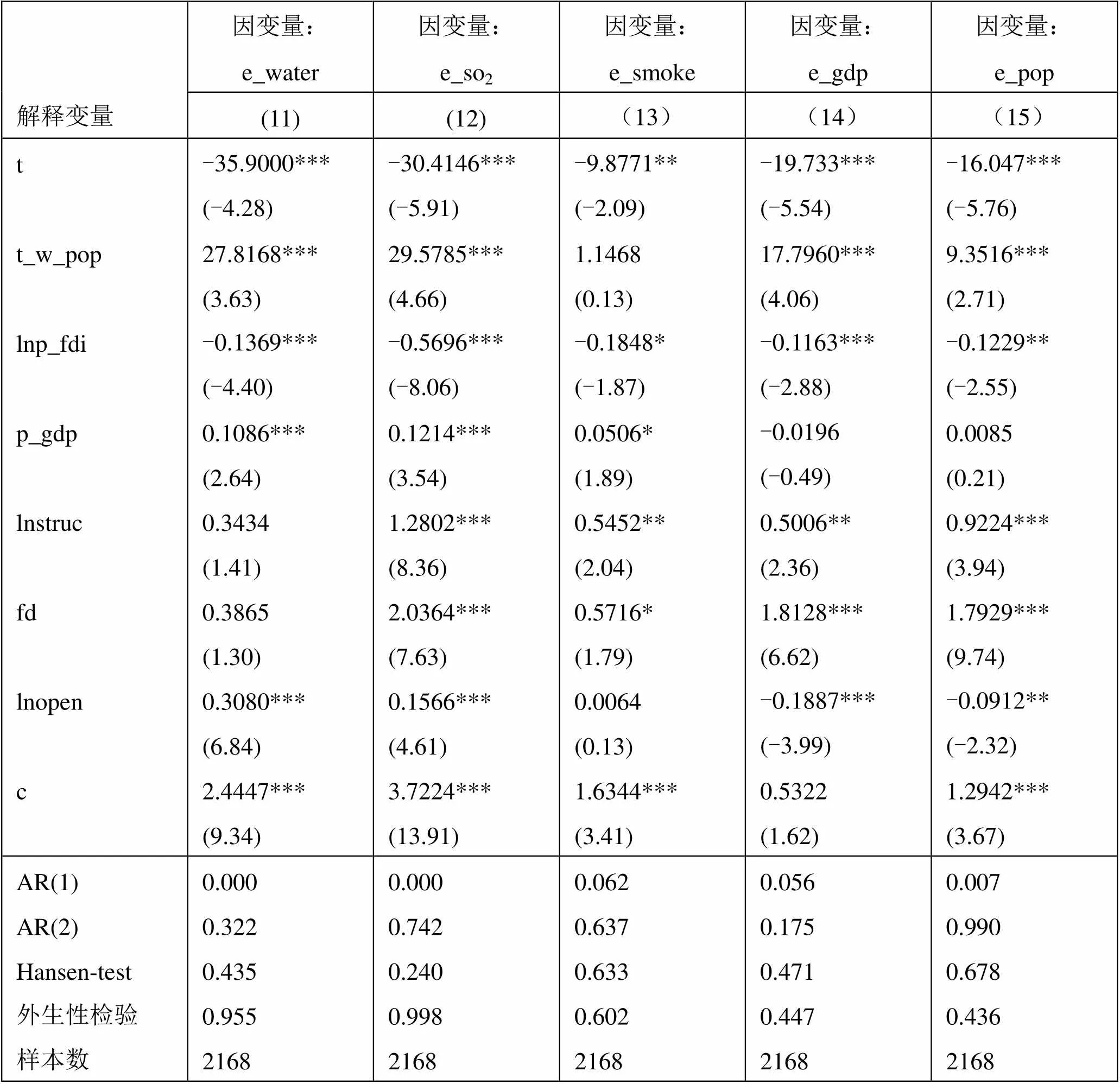

前文中其他地区的空间加权的实际税率是以人均GDP为空间加权矩阵。由于权重矩阵的确定并没有一个明确的标准,为了保证估计结果的稳健性,本文定义了一个按人口加权的空间权重矩阵对除本地以外其他地区的实际税率进行了加权,得到变量。为了检验结果的稳健性,本文用进行系统的分析。稳健性检验结果见表4。

表4中各变量的显著性与符号与表2、表3中基本一致,未因空间权重矩阵设置的不同而出现显著的改变,并通过了所有检验,说明本文估计结果依然是稳健的。

表4 稳健性检验结果(二)

解释变量因变量:e_water因变量:e_so2因变量:e_smoke因变量:e_gdp因变量:e_pop (11)(12)(13)(14)(15) tt_w_poplnp_fdip_gdplnstrucfdlnopenc-35.9000***(-4.28)27.8168***(3.63)-0.1369***(-4.40)0.1086***(2.64)0.3434(1.41)0.3865(1.30)0.3080***(6.84)2.4447***(9.34)-30.4146***(-5.91)29.5785***(4.66)-0.5696***(-8.06)0.1214***(3.54)1.2802***(8.36)2.0364***(7.63)0.1566***(4.61)3.7224***(13.91)-9.8771**(-2.09)1.1468(0.13)-0.1848*(-1.87)0.0506*(1.89)0.5452**(2.04)0.5716*(1.79)0.0064(0.13)1.6344***(3.41)-19.733***(-5.54)17.7960***(4.06)-0.1163***(-2.88)-0.0196(-0.49)0.5006**(2.36)1.8128***(6.62)-0.1887***(-3.99)0.5322(1.62)-16.047***(-5.76)9.3516***(2.71)-0.1229**(-2.55)0.0085(0.21)0.9224***(3.94)1.7929***(9.74)-0.0912**(-2.32)1.2942***(3.67) AR(1)AR(2)Hansen-test外生性检验样本数0.0000.3220.4350.95521680.0000.7420.2400.99821680.0620.6370.6330.60221680.0560.1750.4710.44721680.0070.9900.6780.4362168

注:***,**和*分别表示显著水平为1%,5%和10%,括号中为z值。外生性检验报告的是GMM的Hansen test excluding group卡方检验的p值结果。

六、结论与启示

本文在K-K(2002)的基础上,借鉴O-W(2009)与E-R(2012)的研究思路,构建了包括生产者、消费者、地方政府和中央政府四个部门的一般均衡模型,刻画了在中国特有体制下,地方政府税收征收行为对当地投资水平与环境污染水平的影响及其溢出效应,为分析中国环境污染提供了一个新颖的视角。同时提出以下三个命题:(1)在包含中央、地方两级政府的模型中,一个地区地方政府降低税收征收努力程度的确会吸引更多的资本流入本地,但同时也会增加该地区的污染排放量。同样,若一个地区提高其税收征收努力度,则会使资本流入到税收征收努力度低的地区。(2)当污染存在溢出效应,在短期资本供给无弹性时,一个地区税收征收努力程度的上升会使其他地区的污染排放量上升;而在长期资本供给有弹性的情况下,一个地区税收征收努力程度的改变对其他地区污染排放的影响则取决于两个因素:资本流动的多少与本地区对其他地区污染负外部性的大小。(3) 在其他地区税收征收努力度不变的情况下,若某地方政府提高其税收征收努力程度,会减少全社会的总投资水平,降低总的污染排放量。结合2003年至2010年我国271个地级市层面的数据进行实证检验,估计结果表明:若所有地区均适当的提高其实际税率,会降低总污染排放水平;外商直接投资的提高有利于污染的减排,而财政分权与产业结构的上升对污染减排是不利的,对外贸易依存度与人均GDP对污染排放的影响会由因变量取值的不同发生变化,具体影响机制还有待进一步的分析。采用不同的变量进行稳健性检验时,结论依然成立。

在1994年全面实施财政分权的改革后,我国的经济增长主要走的是一种由地方政府推动的投资拉动型经济增长模式。毫无疑问,一个地区的投资越多,能源消耗量就会越大,带来的废水、废气等污染的排放量也会越多。一般来说,投资水平取决于各地的实际税率,吸引资本流入的主要方式是竞相降低税率(Oates,1972)。在中国现行的地方政府无权制定税率的体制下,投资水平更确切的说是取决于地方政府主观的税收征收努力程度,即该地区实际运用其税收能力获取收入的能力(胡祖栓等,2013)。中国式的财政分权是政治上的集权、财政上的分权,中央政府依据各地的GDP和财政收入的增量进行奖惩,收入增长速度越快、增量越大,地方政府获得的财力就越多。同时,中央政府对地方政府官员有任免权,在决定地方政府官员升迁时GDP是关键政绩考核指标,在政治晋升和促进地区经济增长的目标诉求下,为了在“GDP锦标赛”中取得优胜,地方政府自然会选择以GDP增长为首要目标的发展方式,放松对污染产业的管制,通过税收等手段展开争项目、拼招商等一系列引资竞争。诚然,这种“为增长而竞争”的地方政府行为大大推动了中国的经济增长,推进了市场化改革进程,提高了当地的GDP水平(Qian 和 Roland,1998),并大大提高了官员的晋升机率(Li 和Zhou,2005)。但是,地方政府围绕流动资本展开的竞争会造成一种“逐底竞争”型的无效率均衡---地方政府竞相降低税收征收努力度、提供各种税收优惠政策来吸引资本流入本地,使地方的实际税率低于最优水平。这种竞赛背后的代价就是使地方公共物品供给不足,降低社会福利,同时带来更多的污染排放。

基于以上分析,本文认为在目前我国这种“政治集权、经济分权”体制下,“自上而下”标尺竞争格局中以GDP为主的政绩考核体制使地方政府具有降低税收征收努力度为手段来争取投资的动机。地方分权给予地方官员通过快速发展本地经济而让自身在地区间政治与财政竞争中脱颖而出的极大激励,税收优惠政策作为博弈工具在地方招商引资中的作用被不断放大,造成高名义税率、低征管效率的局面,由此引发的盲目攀比和恶性竞争导致了资源的极大浪费与环境的极度恶化。地方政府“为增长而竞争”的行为导致了为增长而污染的现象,政府主导型的经济导致了政府引致型的污染。

本文的研究结论告诉我们:在中国式财政分权与官员晋升体制下,减少污染排放,从根本上改变环境污染现状的关键可能并不仅仅限于先进技术设备的引进与污染治理投资额的增加。当前,降低污染排放量,提升环境质量关键是转变经济增长方式,改革现有的财政体制,将污染控制纳入官员的晋升考核机制中,实施更为科学的相对绩效评估,逐步减轻GDP在考核地方官员绩效时的权重;适当平衡地方上的财权与事权,减弱地方政府间的恶性投资竞争;研究征收环境税、碳税等,实行更严格的环保制度,建立市场化的减排激励,推进排污权交易制度,形成地区之间的减排合作机制。同时,建立公共监督体系,让市民有更多的监督权。

1. 蔡昉、都阳、王美艳:《经济发展方式转变与节能减排内在动力》[J],《经济研究》2008年第6期。

2. 何洁:《国际贸易对环境的影响:中国各省的二氧化硫(SO2)工业排放》[J],《经济学(季刊)》2010年1月第九卷第2期。

3. 胡祖栓、黄夏岚、刘怡:《中央对地方转移支付与地方征税努力》[J],《经济学(季刊)》2013年4月第12卷第3期。

4. 汤玉刚、苑程浩:《不完全税权、政府竞争与税收增长》[J],《经济学(季刊)》2010年10月第10卷第1期。

5. 汪冲:《资本集聚、税收互动与纵向税收竞争》[J],《经济学(季刊)》2011年10月第11卷第1期。

6. 吴群、李永乐:《财政分权、地方政府竞争与土地财政》[J],《财贸经济》2010年第7期。

7. 张成、朱乾龙、于同申:《环境污染和经济增长的关系》[J],《统计研究》2011年1月第28卷第1期。

8. 周黎安:《中国地方官员的晋升锦标赛模式研究》[J],《经济研究》2007年第7期。

9. 朱平芳、张征宇、姜国麟:《FDI与环境规制:基于地方分权视角的实证研究》[J],《经济研究》2011年第6期。

10. Eichner,Thomas and Runkel,Marco,2012,“Interjurisdictional Spillovers, Decentralized Policymaking, and the Elasticity of Capital Supply”[J],,Vol.102(5),PP2349-57.

11. Keen,Michael J. and Kotsogiannis, Christos, 2002, “Does Federalism Lead to Excessively High Taxes?”[J],, Vol.92(1),PP363-70.

12. Kunce, Mitch and Shogren, Jason F., 2007, “Destructive Interjurisdictional Competition: Firm, Capital and Labor Mobility in a Model of Direct Emission Control”[J],, Vol.60(3), PP543-49.

13. Li, Hongbin and ZhouLi-An, 2005,“Political Turnover and Economic Performance: The Incentive Role of Personnel Control in China”[J],, Vol.89(9), PP1743-62.

14. Oates, Wallace E., 1972, “Fiscal Federalism”[M], New York: Harcourt Brace Jovanovich.

15. Oates, Wallace E. and Schwab, Robert M., 1988, “Economic Competition among Jurisdictions: Efficiency Enhancing or Distortion Inducing?”[J],Vol.35(3), PP333-54.

16. Ogawa, H. and Wilson, D.E., 2009, “Think Locally, Act Locally: Spillovers, Spillbacks, and Efficient Decentralized Policymaking”[J],Vol.99, PP1206-1217.

17. Qian, Yingyi and Gerard, Roland, 1998, “Federalism and the Soft Budget Constraint”[J],PP1143-62.

18. JiaRuixue, 2013, “Pollution for Promotion”[R], IIES, Stockholm University, Working Paper, http://people.su.se/~rjia/papers/pollution_V20130420.pdf.

19. Saveyn, Bert, 2006, “Does Commuting Change the Ranking of Environmental Instruments?”[R], KatholiekeUniversiteit Leuven Working Paper, No.2007-01.

20. World Bank. 2007. World Development Indicators. Washington, DC: World Bank.

21. Wu,Jing,Yongheng,Deng,Jun,Huang,Randall,Morck and Bernard,Yeung,2012,“Incentives and Outcome: the ‘Environmental’ Bias in China”[D],Mimeo.

22. Zheng Siqi, E.K. Matthew, W.Z. Sun and D.L. Luo, 2013,“Incentivizing China’s Urban Mayors to Mitigate Pollution Externalities: The Role of the Central Government and Public Environmentalism”[R], NBER Working paper 18872.

(Y)

* 本文得到教育部社会科学项目(12YJA790222)、中央高校基本科研业务费专项资金与厦门大学研究生基础创新科研基金项目(201322G004)的资助。

[①]数据来源于中华人民共和国国家统计局国家年度数据http://data.stats.gov.cn/workspace/index?m=hgnd。

[②]数据来源于中华人民共和国环境保护部:《2012年中国环境状况公报》。七大水系包括:长江、黄河、珠江、松花江、淮河、海河、辽河。

[③]张庆丰、罗伯特·克鲁克斯:《迈向环境可持续的未来---中华人民共和国国家环境分析》,中国财政经济出版社,2012年.

[④]当然也可以假定中央和地方政府按照一定比例分享租金,本文参照Keen and Kotsogiannis(2002)与汤玉刚、苑程浩(2010)的做法,只考虑地方政府提取租金的情况。

[⑤]如前文所述,一个地区地方政府税收征收努力度的改变会引起各地区投资量的改变,进而影响本地与其他地区污染排放水平的变化。

[⑥]由于一些地区数据信息缺失严重,本文剔除了拉萨、钦州、嘉峪关、金昌、白银、天水、武威、张掖、平凉、庆阳、定西、陇南、吴忠、固原、中卫、克拉玛依16个地级市,因此还剩271个地级市。

[⑦]此处e_pop的计算公式与e_gdp的计算一样,均为,,只是这里的表示的是城市i在t年第k种污染物的人均排放量,而非GDP占比。

[⑧]所有地区实际税率均提高一单位,会使e_gdp下降3.3167单位,e_pop下降8.04164单位。