转移支付对地方支出规模影响——来自全国县级面板数据的证据

2015-10-13刘维刚

刘 怡 刘维刚

转移支付对地方支出规模影响——来自全国县级面板数据的证据

刘 怡 刘维刚

(北京大学经济学院 北京 100871)

本文通过理论分析认为转移支付对地方支出规模的影响由三个效应综合决定:直接收入效应、对地方自有收入的替代效应、通过影响经济增长的间接收入效应。基于2002——2009年全国县级面板数据,本文实证分析了转移支付对地方支出规模的综合效应和对地方自有收入的替代效应,研究发现转移支付对支出规模的综合效应为0.065,而替代效应为-0.073。此外,本文还考察了转移支付的区域效应:西部县市的综合效应和替代效应最大。国税与地税并行的征税管理体制,以及地方财权与事权的不匹配是转移支付对地方支出规模产生“粘蝇纸”效应的重要原因。本文结论对明晰地方支出责任和匹配财权与事权具有一定政策参考价值。

转移支付 支出规模 自有收入 征税努力

一、引 言

1994年分税制改革重新构建了中央与地方财政关系,明确了税收享有和征收权限划分。由于历史、地理和人口等特征的影响,地方政府间财政收入差异化较为严重。为实现地区间财力和公共服务均等化目标,我国逐步建立了比较完善的转移支付制度。总体来看,转移支付对地方公共服务水平提高起到了重要作用,但仍存在一些待解决问题。郭庆旺和贾俊雪(2008)在省级层面发现转移支付促进了公共医疗卫生服务的均等化,但抑制了发展;促进了公共交通基础设施服务发展,但地区差异化加大;对教育的影响并不显著。付文林和沈坤荣(2012)发现转移支付对公共支出有“粘蝇纸”效应,但财力改善后呈现出偏向基础设施支出的替代性效应。毛捷、汪德华和白重恩(2011)发现民族地区转移支付显著提高了民族地区公共支出水平和优化了支出结构,但并未缩小与其他地区的发展差距。

2001年所得税分享改革之后,中央加强了对西部地区转移支付力度。转移支付呈现出税收返还比重逐渐降低、均衡性转移支付比重不断提高的特点。以2011年为例,均衡性转移支付、专项转移支付和税收返还分别占地方公共支出的19.75%、18.85%和4.08%,而在2001年其比重分别为12.22%、16.78%和17.58%。[①]转移支付已成为我国地方公共支出的重要收入来源,对地方公共支出有直接的收入效应。公共财政理论认为转移支付对支出规模有“粘蝇纸”效应,即与收入增加对支出规模的促进效应相比较,转移支付有更强烈效应(席恩思和泰勒,Hines和Thaler,1995;伯乐南和品卡斯,Brennan和Pincus,1996)。具体地,居民收入增加1单位,地方公共支出增加0.02——0.05个单位,而转移支付增加1单位,公共支出增加接近甚至超过1个单位。[②]范子英和张军(2010)根据我国转移支付制度背景分析认为转移支付的“粘蝇纸”效应促进了我国地方支出规模膨胀,[③]基本机制可阐释如下:转移支付对地方公共支出带来直接收入效应,但我国税权主要由中央制定,对地方税收优惠的空间和力度都有严格管理,地方政府不能够轻易减税,因此转移支付的“粘蝇纸”效应促进了我国地方支出规模的膨胀。范子英和张军(2013)认为转移支付特别是专项转移支付促进了地方公共物品水平的提高,间接使得地方支出规模膨胀,他们认为财政供养人员膨胀也是重要原因。袁飞、陶然、徐志刚和刘明兴(2008)在县级层面发现转移支付促进了地方财政供养人口的膨胀,从而间接影响了地方支出规模。

虽然我国税法主要由中央政府制定,但由于我国政治绩效考核等目标,地方政府间为争取税源往往采用税收优惠等影响实际税率的税收竞争策略。同时由于税收征管存在不对称信息,地方企业所面临的实际税率和法定税率不尽相同。因此,转移支付对地方税收可能产生替代效应,即“转移支付——税收努力——地方自有收入”的响应机制(李建军和肖育才,2012)。李建军和肖育才(2012)发现转移支付对地方税收征管效率有显著的负向效应。根据转移支付的内容和性质,其可归为三大类:专项转移支付、税收返还和均衡性转移支付[④]等。税收返还是税制改革利益权衡的制度设计,随经济和税收增长其比重不断下降。均衡性转移支付往往是无条件转移支付,而专项转移支付往往对地方政府有附加条件,比如配套支出等。因此,各类转移支付对地方自有收入产生不同替代效应。胡祖铨、黄夏岚和刘怡(2013)在省级面板数据下发现专项转移支付促进了地方征税努力,而均衡性和税收返还有抑制效应。乔宝云、范剑勇和彭骥鸣(2006)、李永友和沈玉平(2009)也研究发现转移支付抑制了地方征税努力。

地方公共支出对经济增长有重要作用,传统财政分权理论认为地方比中央具有居民偏好和公共服务成本等方面的信息优势,地方性公共物品由地方提供将更有效率(奥茨,Oates,1999)。公共支出及其构成对经济增长也有重要影响,德凡拉佳、斯沃鲁普和邹恒甫(Devarajan、Swaroop和Zou,1996)研究发现生产性和福利性支出结构会影响经济增长,过度的生产性支出反而对经济增长有抑制效应。付文林和沈坤荣(2012)研究发现我国转移支付对地方公共支出结构存在“粘蝇纸”效应,但同时有替代性效应,即转移支付的增加使得地方政府更偏向于经济建设等生产性支出。财政分权与基于政绩考核下的地方竞争也是我国地方政府偏向于生产性支出的重要原因(傅勇和张晏,2007),而地方竞争又会影响到地方收入行为。因此,转移支付对财政分权下我国地方支出规模产生间接收入效应,即“转移支付——支出结构——经济增长——地方支出规模”。

综上可知,转移支付对地方公共支出有直接和间接收入效应及替代效应。按照税种性质,我国税收分为地方税、共享税和中央税,地方税主要由地方税务局征收、共享税和中央税主要由国税局征收。[⑤]虽然地方政府对同级国税局有一定影响,但其主要受上级机构垂直领导。因此,转移支付对地方自有收入的影响主要是对地方税的效应。而地方税收收入中共享税收入占比较高,以2013为例各省份共享税占地方税收收入均值为32.52%,最高达53.75%。因此,税制结构影响了转移支付对地方自有收入的替代效应。这可能是转移支付对地方支出规模的产生“粘蝇纸”效应的一个重要原因,本文在实证部分将对此进行检验。

通过对相关文献回顾,可以发现关于转移支付对我国支出规模效应的研究皆是基于省级层面,且忽略了地方自有收入的税收收入构成。我国公共支出规模研究的文献中,地方支出规模有绝对和相对支出规模两种定义。绝对支出规模指公共支出水平或者人均支出水平(范子英和张军,2010),相对支出规模指公共支出与GDP的比值(贾俊雪、郭庆旺和张静,Jia,Guo和Zhang, 2014;范子英和张军,2013;郭庆旺和贾俊雪,2010等)。本文采用相对支出规模,与此对应,地方自有收入定义为地方税收与GDP的比值。

基于2002——2009年全国县级面板数据,本文结合我国国税地税并行的税制结构特征,实证分析了转移支付对我国县级支出规模效应和地方自有收入的替代效应等,并进一步分析了转移支付对支出规模效应的区域特征。[⑥]研究发现,转移支付的收入效应大于对自有收入的替代效应,从而提高了地方支出规模。本文主要有如下两点创新:(1)通过一个地方政府优化模型分析了转移支付对地方支出规模的作用机制,并在县级层面考察了转移支付对支出规模影响和对自有收入替代效应;(2)以地方税收收入结构为视角分析了转移支付对地方自有收入替代效应的作用机制,并分区域探讨了转移支付对支出规模及自有收入的效应。

剩余部分安排如下:第二节通过一个简单模型分析转移支付对地方支出规模和自有收入的效应及作用机制;第三节介绍数据、变量选择和模型设定,并汇报回归结果;第四节检验转移支付的作用机制及对回归结果稳健性检验;第五节给出结论与政策建议。

二、传导机制:一个简单理论分析

本节通过一个简单模型分析转移支付对公共支出规模的作用及传导机制。按照资金来源,支持地方财政支出的收入主要分为自有收入和中央转移支付。其中,自有收入主要由地方税和共享税构成。因此,地方政府的一般预算平衡式可以简化为:

假设地方政府比较关心地方政绩,其包含地方公共支出水平和经济发展水平。一方面,越高的征税努力会提高经济体所面临的实际税负,故抑制经济增长。另一方面,越高的税收收入会直接提高地方公共支出水平,可间接促进经济增长。因此,地方政府面临征税努力程度和公共支出水平的两难问题,故可将其目标函数设定为,其中效用函数关于征税努力和公共支出水平的一阶导数分别为负和正。地方政府的优化问题可以刻画为:

求解优化问题(2),整理可得:

(3)

对(4)全微分,整理可得:

(5)

方程(6)最右式分子第二项刻画了转移支付对地方支出规模的间接收入效应,表示给定公共支出,GDP增加时地方支出规模相对降低。而第一项为(5)式,故可知转移支付对地方支出规模通过多渠道影响地方支出规模。

在实证部分,我们将检验转移支付(包括各项转移支付)对支出规模的综合效应和自有收入的替代效应,即根据全国县级面板数据分析和的正负取值情况。

三、实证分析

(一)数据、指标与模型

1、数据说明

本文使用2002——2009年全国县级面板数据,数据来源为《全国地市县财政统计资料》、《中国区域经济统计年鉴》、《中国统计年鉴》及各省《统计年鉴》等。截止目前,财政部只公开了2009年之前县级财政统计数据,故取截止2009年的统计数据。2001年所得税分享改革,中央收入进一步扩大,并加强了对西部地区转移支付力度,故在2001之前和之后的转移支付呈现出不同特点。此外,本文还以地方税收收入结构的视角分析转移支付的作用机制,而所得税分享改革使得地方税和共享税更加明确。因此,本文选取2001年之后数据。

2、指标选取

地方支出规模和自有收入是被解释变量。本文以地方财政支出与GDP的比值度量地方支出规模。与支出规模对应,以地方税收收入与GDP的比值刻画自有收入。

核心解释变量是转移支付。为深入探讨转移支付对支出规模的影响,本文分别考察转移支付总体水平、分类转移支付(税收返还、专项和均衡性转移支付)的具体效应。根据转移支付的性质,其可划分为专项转移支付、税收返还及均衡性转移支付等。其中,均衡性转移支付涉及过渡时期转移支付补助、调整收入任务增加或减少补助、民族地区转移支付补助、中小学教师工资转移支付等,且不同年份所包含种类并不尽相同。根据《全国地市县财政统计资料》转移支付目录,把各类均衡性转移支付补助按年份加总合并为均衡性转移支付。回归分析中,为剔除价格或可能存在的遗漏变量问题,借鉴Jia等(2014)把转移支付与公共支出的比值作为解释变量。

控制变量选取对地方支出规模和自有收入有潜在影响的变量。首先,经济结构不仅反映了地方经济发展水平,而且也会影响地方税收收入结构,因此度量经济结构的指标可作为控制变量。本文选取县(市)相对富裕程度、第一产业与GDP比值、第二产业和GDP比值作为经济结构的代理变量,其中相对富裕程度是指本县(市)人均GDP与全省人均GDP的比值(胡祖铨等,2013;乔宝云等,2006)。其次,人口结构对公共支出也有重要效应。根据现有县级人口结构数据,本文取财政供养人口、人口密度与城镇化水平作为人口结构的代理变量。转移支付促进了财政供养人口规模的膨胀(袁飞等,2008),同时财政供养人口直接影响财政支出,因此把财政供养人口作为控制变量(郭庆旺等,2010,2008)。一般地,公共支出具有规模效应,比如基础设施、科学和卫生支出等。人口密度直接反映公共支出的需求程度,同时也反映出公共支出规模效应。与人口密度一样,城镇化水平、中小学在校人数也刻画了地方居民对公共支出的需求(尹恒等,2011;李永友等,2009),故将城镇化率和中小学在校人数占人口比重作为控制变量,其中用城市人口和总人口比值刻画城镇化率。再次,付文林和沈坤荣(2012)认为公共支出收益对公共支出有重要影响,其使用GDP和社会固定资产投资比值作为公共支出边际收益代理变量,故本文也将采用该变量作为控制变量。最后,税收政策对公共支出具有直接影响,借鉴付文林等(2012)分析支出规模时还将控制地方自有收入,实际上自有收入刻画了地方宏观税率。

3、模型设定

由于支出规模具有惯性,本年支出易受往年支出影响。因此关于我国地方公共支出规模的研究文献中,多使用动态面板模型,比如郭庆旺等(2010)、Jia等(2014)和付文林等(2012)等。但也有文献使用固定效应和随机效应模型,比如郭庆旺等(2008)、范子英和张军(2010)和尹恒等(2011)等。根据数据特征,本文尝试了动态面板模型分析转移支付对地方支出规模和自有收入的效应,但非常遗憾在综合调整滞后阶数与内生变量选择后,始终不能通过过度识别检验。因此,本文选取固定效应和随机效应模型,并将在稳健性检验部分进一步探讨可能存在的滞后效应对回归结果的影响。回归模型设定如下:

(8)

(二)结果汇报

1、支出规模与自有收入效应

分别使用固定效应和随机效应模型检验了转移支付对地方支出规模的效应,豪斯曼检验显著拒绝随机效应模型估计的结果,表2汇报了固定效应模型下转移支付(包括各项转移支付)对地方支出规模和自有收入的影响。首先,我们分析转移支付总体水平对公共支出规模的效应。从第(1)和(3)列可知,转移支付总体水平对地方支出规模和自有收入分别为显著正向和负向效应。具体地,转移支付总体水平与公共支出比重每提高1单位,地方支出规模将显著增加0.065单位,而自有收入将显著下降0.073单位。其次,我们分析各项转移支付的效应。第(2)和(4)列的回归结果显示专项转移支付和税收返还对地方支出规模有显著促进效应,而对自有收入为显著抑制效应。均衡性转移支付对地方支出规模不具有显著效应,对自有收入为显著抑制效应。通过分别考察总体和各项转移支付对地方支出规模与自有收入的效应,可知转移支付虽然对地方支出规模有促进作用,但由于对自有收入有抑制效应,转移支付对公共支出均等化功能大打折扣。同时转移支付对自有收入的抑制效应,表明转移支付改变了地方自有收入的行为。根据乔宝云等(2006)、李永友等(2009)和胡祖铨等(2013),转移支付会降低地方征税努力,因此转移支付对自有收入产生了抑制效应。乔宝云等、李永友等的研究没有区别地税和国税,而胡祖铨等的研究在省级层面。我们将在机制检验部分分析县级层面转移支付对地方征税努力的效应。

表2 转移支付对地方支出规模效应

(1)(2)(3)(4) 解释变量地方支出规模(%GDP)自有收入(%GDP) R-方0.4810.5340.2820.285 截面数1,9021,9021,9021,902

注:括号内数值为标准误;***,**,*分别表示1%,5%和10%的显著性水平;限于篇幅未汇报年份以及其他控制变量的效应。

其他控制变量对地方支出规模和自有收入具有显著的效应。经济结构方面,相对富裕程度和第二产业占比对地方支出规模为显著负向效应,也就是说相对富裕和第二产业占比较高地区,地方支出规模膨胀程度较低。而第二产业占比对自有收入有正向效应,说明第二产业较高县市,其经济发展水平较高,从而有较高的自有收入水平。人口结构方面,财政供养和中小学生人口占比有显著正向效应,其刻画了公共支出需求对支出规模的正向激励效应。人口密度和城镇化的效应显著程度不高,但为负向效应,即城镇化和人口密度对公共支出规模的规模效应并不显著。自有收入(宏观税率)直接影响地方公共支出,因此较高自有收入对地方支出规模有显著正向效应。

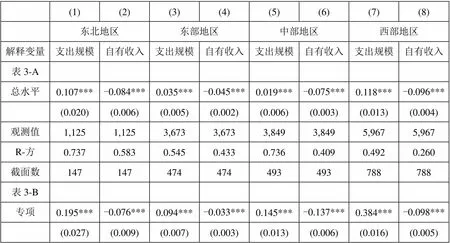

2、转移支付的地区效应

由于我国疆域幅员辽阔,不同地区往往有其独享特征,故转移支付对不同区域的县(市)会产生不同的效应。根据各县(市)地理区位,我们把数据样本划分为东北、东部、中部和西部四个区域,表3汇报了不同区域内转移支付对支出规模和自有收入的效应。表3-A汇报了转移支付总水平的效应,结果显示其对各地区县(市)地方支出规模皆为显著正向效应,而对自有收入为显著抑制效应。可以发现,转移支付对地方支出规模的影响呈现区域效应:总水平转移支付对支出规模效应的顺序为西部、东北、东部和中部,对自有收入替代效应的顺序为西部、东北、中部和东部。

表3 转移支付对不同区域地方支出规模影响

(1)(2)(3)(4)(5)(6)(7)(8) 东北地区东部地区中部地区西部地区 解释变量支出规模自有收入支出规模自有收入支出规模自有收入支出规模自有收入 税收返还0.222***-0.131***0.029**-0.081***0.074***-0.061***0.297***-0.065*** (0.044)(0.015)(0.013)(0.005)(0.022)(0.012)(0.052)(0.016) 均衡性0.041*-0.078***0.014***-0.044***-0.003-0.064***0.003-0.096*** (0.022)(0.007)(0.005)(0.002)(0.006)(0.003)(0.013)(0.004) 观测值1,1251,1253,6733,6733,8493,8495,9675,967 R-方0.7490.5890.5590.4440.7460.4290.5450.261 截面数147147474474493493788788

注:同表2。

通过表3-B中各项转移支付对公共支出规模效应可以发现,除中部和西部地区均衡性转移支付对支出规模效应不显著外,税收返还、专项转移支付和均衡性转移支付对支出规模和自有收入分别存在显著正向和负向效应。同时也呈现出区域特点:专项转移支付对支出规模效应强弱顺序为西部、东北、中部和东部,对自有收入效应顺序为中部、西部、东北和东部;税收返还对支出规模效应顺序为西部、东北、中部和东部,对自有收入效应顺序为东北、东部、西部和中部。均衡性转移支付对自有收入效应的顺序为西部、东北、中部和东部。

总体水平下转移支付对支出规模和自有收入效应顺序相同,各项转移支付的效应不尽相同,反映了各地区不同经济结构与税收收入构成。表4给出了四个区域各县(市)公共支出中转移支付比重及地方税收占自有收入比重,可以发现四个区域中东部地区专项转移支付和均衡性转移支付的均值最低,而税收返还均值最高。税收返还是根据地方所得税和增值税按比例返还,东部地区经济发展水平较高,其税收规模较大,故其税收返还占其公共支出的比重较高。同时,其所受专项转移支付和均衡性转移支付较少,故此两项转移支付所占公共支出比重较低。对应地,西部地区税收规模较低,其税收返还所占公共支出比重较低。2001年所得税分享改革的一个重要目标就是对西部地区实施转移支付,同时均衡性转移支付主要为经济发展水平较低地区设计,故其均衡性转移支付和专项转移支付所占公共支出比重较高。中部地区的转移支付则处于东部和西部地区中间。比较特殊的是东北地区,东北地区为我国重工业基地,地方税收收入构成中增值税和企业所得税占有较高比重,故其税收返还占公共支出比重要高于全国平均水平。由于国企改革等因素,东北地区所接受专项转移支付和均衡性转移支付亦较多,故其所占公共支出比重较高。通过对表4的分析,结合表3-B可以发现专项转移支付和均衡性转移支付占公共支出比重较低的东部地区县(市)受此两类转移支付的效应较低,而占比最高的西部地区则受到最强烈的效应。

表4 转移支付在各区域占公共支出比重与地方税占比均值

注:数据来源为《全国地市县财政统计资料》;转移支付与地方税等皆为与公共支出的比值。

此外,我国并行地税和国税两套征税机构,而国税局主要受上级机构垂直领导。因此,地方税收收入中地税和共享税结构也会影响转移支付对地方支出规模的综合效应。一般地,收入构成中地方税占比越高,转移支付对地方自有收入的替代效应越弱。表4中还列出了地方税占其公共支出比重的均值,其大小顺序与表3结果基本对应。地方税占比较低,则更易受转移支付影响,表3-A结果说明了这一特点。

四、作用机制与稳健性检验

(一)作用机制及检验

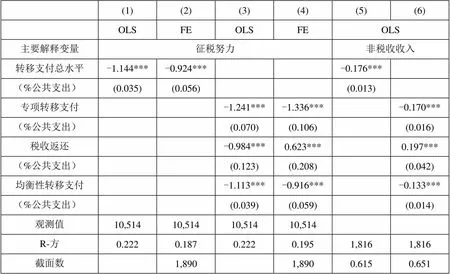

本节我们检验转移支付对地方自有收入产生替代效应的作用机制。地方自有收入一般由税收收入和非税收收入构成,而税收收入又可分为地方税与共享税。由于共享税一般由国税局征税,因此地方收入行为密切相关的是地方税和非税收收入。转移支付对税收收入和非税收收入的效应应该具有一致性,即如果降低了地方税征税努力,则也会降低对非税收收入的征收努力程度。囿于缺乏非税收收入数据,本文主要通过检验地方征税努力来验证转移支付对地方自有收入的替代效应。也就是检验如下机制:转移支付对地方税产生替代效应,抑制地方征税努力,从而降低地方自有收入。

借鉴胡祖铨等(2013),使用税柄法估计地方征税努力:(1)根据地方所征税收的税基估计地方潜在税收能力;(2)把对潜在税收能力的利用程度作为地方征税努力的指标[⑦]。转移支付对地方征税努力的效应,如表5。通过表5可以发现转移支付总水平的确降低了地方征税努力程度,在混合效应下转移支付总水平每提高1单位,其地方征税努力将下降1.144单位。固定效应模型下,该效应为-0.924。同时,我们按转移支付分项对地方征税努力效应进行了分析。表5第(3)和(4)列结果显示专项转移支付和均衡性转移支付皆抑制了地方征税努力程度。税收返还的效应在混合效应回归下为-0.984,而在固定效应模型下为0.623。因此可知,专项转移支付和均衡性转移支付对征税努力的负向效应强于税收返还的正向效应,即转移支付对地方自有收入产生了负向替代效应。

此外,地方优化行为要求非税收收入和地方税收收入对转移支付的反应是一致的,即转移支付增加时地方政府适度降低征税努力同时会降低非税收收入的征收努力。表5第(5)和(6)列汇报了转移支付对非税收收入的效应,结果显示转移支付对非税收收入的效应与对征税努力的效应一致。从侧面验证了我国转移支付对地方税收收入的替代效应。

表5 转移支付对地方征税努力影响

注:由于2008和2009年《全国地市县财政统计资料》中没有税收收入的分类目录,故该结果以2002——2007年数据所得;非税收收入为2007年截面数据;同表2。

在我国现行政府间财政关系下,地方转移支付的资金来源主要为国税和共享税中央所享部分。因此,在一定程度上共享税和转移支付呈正相关,即地方共享税收收入提高意味着中央拥有更多可用于转移支付的税收收入。由于转移支付对共享税很难有直接经济关系,故不宜通过回归分析转移支付和共享税的关系。我们仅从数据特征出发,发现转移支付与地方所享共享税正相关,协相关系数为0.32。综上,我们认为转移支付主要对地方所征收的地方税产生了替代效应,而地方税仅占地方自有收入的一部分,故转移支付对我国地方税收的替代效应不同于传统“粘蝇纸”效应。

(二)稳健性检验

1、平衡面板数据

由于数据缺失,我们剔除了有变量缺失的样本。因此,表2所汇报结果是基于非平衡样本数据所得。若样本非平衡性程度较高,使用固定效应模型的估计结果可能会出现偏差,故需要对样本数据的非平衡性进行稳健检验。我们使用混合效应回归和去掉数据中非平衡的样本重新整理为一个平衡子样本重新估计表2。[⑧]结果显示与表2相比,平衡子样本下转移支付总水平及各项转移支付对地方支出规模和自有收入的效应并没有发生方向性变化,即转移支付对地方支出规模为正向激励效应,对自有收入有负向抑制效应。

2、滞后效应

虽然本文尝试动态面板分析时不能通过过度识别检验,但若不考虑过度识别问题,系统GMM和差分GMM回归分析结果显示同表2基本一致[⑨]。为解决由于支出滞后效应可能产生的内生性问题,对支出规模和自有收入做递延平滑,以下一年支出规模和自有收入作为被解释变量可有效消除因反向因果效应产生的内生性问题。将模型(7)和(8)中被解释变量重新定义为和,分别表示递延加权平均和递延一年。重新估计模型(7)和(8),回归结果如表6。

表6 支出规模和自有收入递延平滑的稳健性检验

注:同表2。

表6结果显示转移支付总水平对地方支出规模和自有收入效应与表2基本一致。专项转移支付、税收返还和均衡性转移支付对地方支出和地方支出的效应也皆未发生方向性变化。也就是说,表2回归结果是稳健的。此外,根据刘怡和刘维刚(2014)对地方征税努力指标重新选取对作用机制进行了稳健性检验,选取地方税和第一、三产业的比值作为新的征税努力指标,重新回归表5,结果基本一致。限于篇幅,不再汇报。

五、结论及政策建议

本文根据我国转移支付制度及地方税收收入构成,基于2002——2009年全国县级面板数据实证分析了转移支付对地方支出规模、自有收入的效应及作用机制。主要有如下结论:

首先,转移支付对地方支出规模具有显著正向激励效应。也就是说财政分权下的转移支付制度提高了地方的公共支出规模,在一定程度上有利于地区间财力均等化和公共服务均等化。其次,转移支付对地方自有收入有显著抑制效应。在我国税制结构下,地方政府只能在地方税调整征税努力,因此转移支付对地方税收的替代效应有限。故综合转移支付的收入效应,转移支付对地方支出规模产生了“粘蝇纸”效应。该结论深化了范子英和张军(2010,2013)的对地方支出规模的研究。再次,转移支付对地方支出规模呈现出不同效应,对依赖转移支付较强的西部地区县(市)的支出规模激励效应、自有收入替代效应都最为强烈。而转移支付相对较少的中东部地区县(市)的效应相对较弱。

本文研究并不涉及到我国公共支出绩效的评价[⑩],旨在分析转移支付对地方政府收入行为影响,以及对地方支出规模的综合效应。本文结论有较强的政策含义:(1)应进一步完善转移支付制度,提高均衡性转移支付的比重,相对减少专项转移支付。(2)提高地方税收收入,实现财权和事权相匹配。特别是提高共享税收收入,减少转移支付对地方收入和支出行为改变所产生的效率损失。(3)加强税收征管法治建设,降低地方政府实际税率的调整空间,弱化转移支付对地方税收收入的替代效应。

1. 陈诗一、张军:《中国地方政府财政支出效率研究:1978--2005》[J],《中国社会科学》2008年第4期。

2. 范子英:《中国的财政转移支付制度: 目标、效果及遗留问题》[J],《南方经济》2011年第2期。

3. 范子英、张军:《粘纸效应:对地方政府规模膨胀的一种解释》[J],《中国工业经济》2010年12期。

4. 范子英、张军:《转移支付、公共品供给与政府规模的膨胀》[J],《世界经济文汇》2013年第2期。

5. 付文林、沈坤荣:《均等化转移支付与地方财政支出结构》[J],《经济研究》2012年第5期。

6. 傅勇、张晏:《中国式分权与财政支出结构偏向:为增长而竞争的代价》[J],《管理世界》2007年第3期。

7. 郭庆旺、贾俊雪:《中央财政转移支付与地方公共服务提供》[J],《世界经济》2008年第9期。

8. 郭庆旺、贾俊雪:《财政分权、政府组织结构和地方政府支出规模》[J],《经济研究》2010年第4期。

9. 胡祖铨、黄夏岚、刘怡:《中央对地方转移支付与地方征税努力——来自中国财政实践的证据》[J],《经济学》2013年第3期。

10. 李永友、沈玉平:《转移支付与地方财政收支决策——基于省级面板数据的实证研究》[J],《管理世界》2009年第11期。

11. 李建军、肖育才:《税收征管存在“粘蝇纸”效应吗?》[J],《南开经济研究》2012年第2期。

12. 毛捷、汪德华、白重恩:《民族地区转移支付、公共支出差异与经济发展差距》[J],《经济研究》2011年增2期。

13. 乔宝云、范剑勇、彭骥鸣:《政府间转移支付与地方财政努力》[J],《管理世界》2006年第3期。

14. 尹恒、朱虹:《县级财政的生产性支出偏向研究》[J],《中国社会科学》2011年第1期。

15. 袁飞、陶然、徐志刚、刘明兴:《财政集权过程中的转移支付和财政供养人口规模膨胀》[J],《经济研究》2008年第5期。

16. Brennan, G. and J.J. Pincus, 1996 “A Minimalist Model of Federal Grants and Flypaper Effects”[J],,Vol(61), pp229-246.

17. Devarajan, S. Swaroop V., H. Zou, 1996, “The Composition of Public Expenditure and Economic Growth”[J],, Vol(37),pp313-344.

18. Hines, James R. and Richard H. Thaler,1995, “Anomalies: The Flypaper Effect”[J],,Vol(9), pp217-226.

19. Jia J., Q. Guo, and J. Zhang, 2014, “Fiscal Decentralization and Local Expenditure Policy in China”[J],, Vol(28), pp107-122.

20. Oates, W. E.,1999, “An Essay on Fiscal Federalism”[J],, Vol(37), pp1120-1149.

(ZH)

[①]根据《中国财政统计年鉴》相关数据整理。

[②] Hines和Thaler(1995)综述了“粘蝇纸”效应的一系列研究,可参见他们的工作。

[③]范子英(2011)总结了产生“粘蝇纸”效应的五种解释,主要包含税收额外损失、财政幻觉、中位人投票理论、政府行为和利益集团等五个方面。这些解释主要基于西方政治和财政制度背景,所以不能简单套用这些理论来解释我国转移支付对支出规模的效应。

[④]均衡性转移支付包含调整工资转移支付、农村税费改革等,指标设定部分予以详细说明。

[⑤]实际操作中国税和地税互为代征,比如地方税务局代征个人所得税。国税局也会为地税局代征部分税种,比如2015年1月起北京国税代征属地方税种的城市维护建设税、教育费附加和地方教育附加等。

[⑥]根据我国区域划分,东北地区包含吉林、辽宁和黑龙江;东部地区包含河北、江苏、浙江、福建、山东、广东和海南;中部地区包含山西、安徽、江西、河南、湖北和湖南;西部地区包括内蒙古、广西、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏和新疆。

[⑦]潜在征税努力回归方程中,被解释变量为第一、三产业增加值和城镇职工工资总额及年份虚拟变量。限于篇幅,不再给出具体回归过程与结果,备索。

[⑧]限于篇幅未汇报结果,备索。

[⑨]限于篇幅这里不再汇报,备索。

[⑩]关于我国公共支出效率研究较多,代表性的研究可参见陈诗一和张军(2008)等。