俄罗斯远东林业产业集群:俄中合作的现实与潜力

2015-09-28安东诺娃HE林琳

安东诺娃HE 林琳

摘要:林业是俄罗斯远东主要经济部门之一,产品主要用于出口。由于木材加工尤其是深加工能力较弱,产品在国际市场上竞争力不强。其产品主要出口中国,以原木和锯材为主。近几年中俄林业合作加快转型升级,中国开始加大对俄远东林业投资力度,不但投资林业基础设施建设项目,还投资木材深加工项目。

关键词:林业;俄罗斯;远东地区;中国

中图分类号:F351.262

文献标志码:A

文章编号:1008-0961(2015)03-0025-05

一、远东林业产业集群地域结构

历史上,俄罗斯远东地区总是使用当地所产木材,因为其木材消费需求有限。向市场经济转型导致这种需求进一步萎缩。因为交通运输上的局限和比西伯利亚的木材竞争力差,所以远东木材很难进入国内各市场。这就促使远东林业企业将目光转向东亚各市场。中国在这里起着关键作用,并且这个作用越来越大,研究“中国之手”影响俄远东林业产业集群的规模及其正负能量十分必要。

现在,我们就以远东南部几个几乎占远东全部木材产量和出口量的地区为例,研究俄中合作的潜力(见表1)。

哈巴罗夫斯克边疆区、滨海边疆区、阿穆尔州森工生产的发展在很大程度上取决于地理位置,其中包括靠近中国。2012年,这三个地区占远东联邦区木材出口总量的99.7%,其中绝大部分出口到了中国。还有一个与中国毗邻的联邦主体——犹太自治州在远东木材生产和出口中的占比微不足道,不过由于这里的木材完全出口中国,因此中国影响的结果也令人感兴趣。

目前,谁在这个市场运作?2000年代以来,林业产业集群中1990年代成立的许多小企业被大公司包括外国大公司排挤,其中有几家俄罗斯公司,如捷尔涅伊木材公司及其伙伴日本住有公司、控股公司RFP集团、滨海森工集团公司、阿尔卡伊姆公司、企业营销公司及其加拿大与中国伙伴凯赛·福雷斯特木材公司(Cathay Forest)。实力雄厚的竞争者纷纷来俄远东争夺木材产地,虽然出于不同目的,但是大多关涉出口原木、拓展木材市场,以及打入其他原料产业。中小企业尽管保持了数量居多态势,然而它们在林业产业集群产值中的比重却大大减少了。

二、东北亚木材市场中的俄远东:本国关税政策的影响

2007年以前,俄远东木材在东北亚市场(未加工木材的95%和极少的锯材)一直有竞争力,这一方面由其中未加工木材居多的外部需求结构所决定,另一方面则受制于远东木材加工业不发达,不能供给外部市场有竞争力的木材产品。

这种状况客观地说是不稳定的:生产厂家只要不能自行创造需求,就会在选择上不自由。东北亚木材市场的需求量受到这些进口国调控,也就是说市场上特别是中国市场上出现买主独家垄断局面,它们也可以相应地调控供给量,从而吸引不同国家的木材出口商。

这种情况在2008-2009年也曾出现过,那时俄罗斯联邦政府在影响林业产业集群产品结构的尝试中改变了本国木材出口的关税税率,中国在远东木材出口中占比越来越大,把原木出口税上调至80%,以使其出口没有效益。这就可能迫使木材采伐企业首先是那些实力雄厚的企业着手兴建木材加工厂,生产高附加值产品(在这种情况下是创新型就好了)。那么,这种产品在那些早已被在木材加工领域持续运营的生产商占领的国外市场(中国、加拿大、美国、瑞典、芬兰)会受欢迎吗?对这个问题,国家领导层似乎很乐观。指望中国继续购买俄罗斯锯材是没有根据的,因为实际上锯材在市场上并未占有显著地位。

严酷的现实驳倒了上述那种乐观主义,因为俄出口商虽然丧失了原木市场,却没能打入除锯材外的其他产品市场。结果是,本国木材出口额6年内减少了23%,即由2007年的92亿美元减少到2012年的75亿美元。在此期间,俄损失了74.2%的原木出口实物量,仅仅增加了18%的锯材出口、11%的胶合板出口、9%的纸浆出口。

有着近乎单一木材产品市场的俄远东地区形势却严峻得多:2007-2012年,这里木材出口额下降了56%(由154万美元降至96万美元),东北亚地区的中、日、韩等传统伙伴转向了其他木材市场(新西兰、加拿大、美国)。2008年世界金融危机使形势更加恶化,俄远东木材出口量进一步减少。虽然中国需求萎缩最小,但还是严重影响了俄远东木材出口量,并引起林业产业集群经济指标的下降。2009年下半年中国经济开始增长,促进了木材市场的繁荣和俄远东木材出口规模的扩大,从而在一定程度上使该行业得到复苏。

三、中国在俄罗斯远东地区木材出口中的作用

俄远东主要向中国出口原木和锯材,进口深加工木材制品(板材家具)。对中国市场的紧密依赖关系是在最近10年形成的,这期间中国在俄远东木材贸易中的地位逐渐加强。2001-2008年中国进口木材的数量增加了2倍,致使中国在远东木材出口中,占比越来越大,而日本和韩国的占比则在缩小。

2000年代以前,日本市场居于主导地位(20世纪60年代苏日补偿贸易协定开始生效,苏联用原木换取日本的林业机械设备)。尽管日方对产品质量要求很高,但还是占到苏方木材出口的52%,而且日本市场价格总是高于中国和朝鲜,这对苏联很有吸引力。2000年代以后,发展迅速且对木材质量要求不高的中国市场变得更有吸引力。临近2009年的时候,中国在俄远东地区木材出口实物量中的占比达到85.3%(2000年为29.5%),后来在该地区的木材出口占比也都持续上升。进口的俄木材大约60%发往中国东北的三个省区——黑龙江省(占40%)、吉林省(15%)、内蒙古自治区(5%)。中国木材加工工厂约95%分布于边界地区,对原木进行初加工后再销往内地进行二次加工,然后出口到俄罗斯和其他国家。在大连和绥芬河建立了加工俄木材的大型加工厂。

俄木材进口商主要是中国一些小企业。它们作为中间商与俄远东木材采伐企业签订合同,尽可能不让俄罗斯人直接供货,而由自己把木材转卖给加工厂商。近几年,中国人在俄境内建立了自己的木材采伐和加工企业,主要是为了使用自己的二手排锯对木材进行最简单的加工。endprint

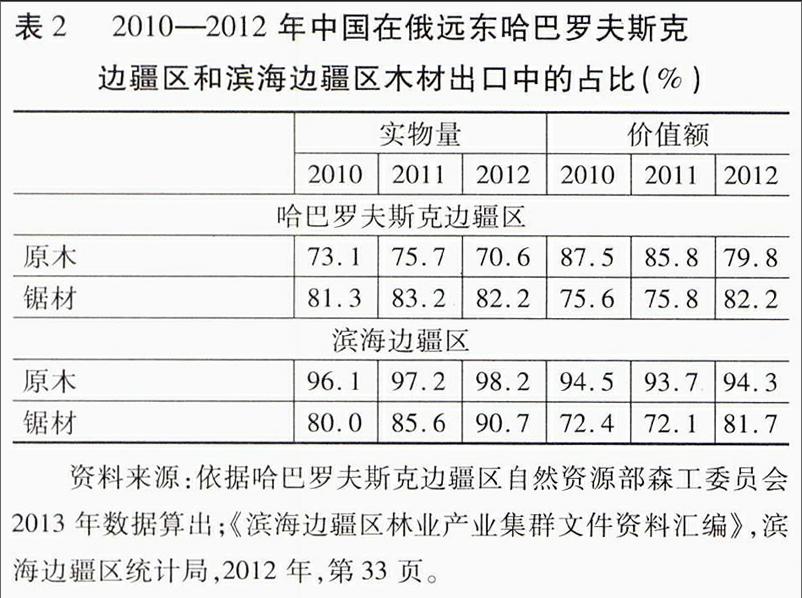

2007年以来,虽然俄方税费提高和木材加工量增多致使原木出口数量减少,但哈巴罗夫斯克边疆区木材产品仍主要面向国外市场。2012年,该地区生产的70%左右未加工木材和锯材90%(98万立方米)供出口。其林业产业集群产品继续定向于中国起主导作用的东亚市场,尽管无论从价值额还是实物量考察中国在原木出口中的占比都开始下降(参见表2)。这与最近4年中国加大美国、加拿大、新西兰原木进口量有关。对俄罗斯锯材的需求虽然保持下来,但中国基本上是把它当作加工原料。

滨海边疆区在原木出口上比哈巴罗夫斯克边疆区更加依赖中国,因为其所产原木几乎都出口到了中国(参见表2)。

滨海边疆区有许多得到中国资金投入并且通过冒名顶替者运作的小公司在从事经营活动。这个尖锐的问题与非法采伐柞木、水曲柳等珍贵硬木落叶树种有关。据世界野生动植物基金会估算,2012年滨海边疆区采伐了90多万立方米柞木(许可限量不超过45万立方米)。非法采伐导致有蹄类动物栖息地缩小,从而直接影响到阿穆尔虎(东北虎)的数量。随着旨在建立地方木材流通统计制度的《滨海边疆区境内木材流通领域关系调整法》(2013-12-19,边法字第332号)的出台,制定者们预料,应该能理顺采伐地到使用地的木材流。几项重要法律修正案应该对此亦有所促进,如《俄联邦森林法典》修正案。这些修正案规范了珍贵树种木材标志(唛头)实施方法,也包括其他内容。然而,有一点会引起顾虑,那就是这些修订后的法律将使合法的林业企业的经营活动条件严苛起来,却对“非法企业”无能为力。

中国企业界正与阿穆尔州的林业企业积极协作(实际上该州采伐的全部木材都以未加工的形态出口中国)。中国企业主们在该州进行经营活动,从事木材采伐并向本国发运。2011年,该州向中国出口原木达54.7万立方米,价值6950万美元(比2010年减少27%)。此外,中国人开始较多地采购废弃木料,它们占该州木材出口总额的5%(5800吨,比2010年增长近18%)。木材是该州出口的重要产品,2011年出口总量中木材占34%。由于中国市场需求低落,这个占比目前降至17%。

犹太自治州林业产业集群产品也完全面向中国。在这种情况下,中国人纷纷兴建自己的木材采伐和加工企业。十大林业资源租户中有3家是中资企业(生态木业公司、新华木业公司、华兴公司),它们的采伐量占木材采伐总量的大部分,全自治州木材销售总量的32%(2013年初)是由它们实现的。出口税上调后,该自治州木材出口额出现下降,降幅高达50%。在这种情况下,原木和锯材开始按比例对华出口,原木出口下降了7/8,锯材出口增长了5倍(参见表3)。

锯材产量增长是依靠增加生产加工程序最少的产品而实现的。因此可以断言,在最近几年中国市场已经成为俄远东边境地区林业产业集群的拯救者,而正如危机所证明的那样,没有中国市场,那些地区的林业企业就生存不下去。

2011年,中国成为世界最大原木和锯材进口国,2012年出现了市场需求骤降的情况。这种情况既与进口木材积压滞销有关,又与对木材的总需求下降有关(因为住房建设市场发展趋缓)。

在这种情况下,中国市场木材价格下降,当然这与俄的主要竞争对手——新西兰和加拿大对原木免出口税也有关系。这就引起俄木材出口额的下降。对俄远东企业来说,仅2012年上半年木材和木制品出口金额就减少了7.9%。例如,哈巴罗夫斯克边疆区原木出口价格跌落20%以上,锯材跌落12%以上,以致2012年该地区木材出口额比上年下降21.6%,而木材实物量仅下降4.2%。

这种情况在林业部门中引发了衰退现象。然而,俄远东木材出口商们为了不失去自己的市场,还在继续做出口生意(甚至不惜亏损),期待提振木材价格和木材需求,如同2013年上半年出现的形势。但是俄罗斯却被对手排挤出中国木材市场。2013年第二季度,新西兰成为中国针叶树种木材的最大供货国,而美国和加拿大则占全部供货量的25%。2007-2013年,俄木材在中国市场上的占比从68%降至24%。专家们预测,俄木材在中国市场上的占比还将继续下降。

四、中国在俄远东的投资意图

原料和半成品贸易是两大邻国的一个过于狭小的合作领域,因此进行了木材合作领域的各种探索。早在2005年,俄中两国就签署了关于扩大包括木材加工在内的林业合作协议。中国对俄林业合作的下述优先事项可以证明中国领导大力支持企业界投资综合开发森林资源:

(一)由利用原木向综合利用包括采伐运输、加工和扑灭林火升级转型;

(二)奖励大企业对俄投资;

(三)发展深加工,生产锯材、胶合板、板材、家具、纸浆。

中方重视在林业领域开展对俄合作与中国上世纪90年代末以来的天然林保护政策有关,这种政策既是由一些地域的失林荒漠化和随之而来的大水灾等生态问题所促成,也是由中国积极加入一些国际环保条约所促成。政府的政策旨在保护中国的林业资源,包括禁止或者减少天然林采伐,建设速生林,扶持退耕还林、还草工程。

1998年启动的天然林保护工程2011年进入第二期(2011-2020年),中国政府给这个工程拨付了2195亿元(348亿美元)专项资金。2011年,中国植树6万~10万公顷,使森林面积增至2亿公顷,2015年将增至2.07亿公顷。

中国特别重视东北林区恢复事业。中央政府出台了《大小兴安岭林区生态保护和经济增长方式转型计划》,该《计划》规定东北林区每年木材采伐量由820万立方米减至310万立方米,缺口通过对俄林业合作项目的实施弥补。国家宣布自2014年4月1日起完全停止对黑龙江省天然林的商业性采伐。

森林恢复政策的实施,使得中国2011-2015年木材采伐限额增加9%或者2300万立方米(参见表4),这相当于目前自俄进口木材总量(2011年为2070万立方米)。endprint

既然原木和半成品进口对中国来说还是不可替代的,那么对俄林业合作就具有优先地位。应该指出,中国资金在俄远东已经投向了比简单生产锯材更高级的加工产业。这个过程当然会很长久。

可以认为《俄远东与中国东北地方政府间合作规划》是双方林业合作的指针。该《规划》拟定实施木材加工领域23个合作项目,其中15个在俄罗斯远东地区,8个在中国境内。该《规划》还拟定在俄境内主要生产板材,在中国境内生产家具、木化工产品,并建立俄木材加工、销售和物流中心。中方的一部分项目实际上早在《规划》出台前就已开始启动了。

当前俄远东木材加工业的特点在于,所有木材加工业大户都已脱离了木材采伐业。竞争对手大户的到来导致投资合作的活跃,而投资合作是能够引入俄和外国大银行及基金会的资金的。俄罗斯林业集团就是这类竞争对手之一,它是俄远东大型森工公司,其木材采伐量在全俄居第二位(其创办者之一是欧亚股份公司)。2012年,该集团的木材采伐量达到218万立方米,占远东采伐总量的18%。

俄罗斯林业集团正在实施“远东木材深加工中心”项目,其中包括建立几家饰面木纹纸厂、锯材厂、木刨花板厂。早在2012年,俄远东地区就投产了当地最大一家以落叶松木材为原料的木纹纸厂,其产品用于出口日本。该项目利用了俄中投资基金会的资金,方式是该基金会人股俄罗斯林业集团。该基金会是由俄直接投资基金会和中国投资集团公司依据上海合作组织北京峰会成果设立的。2013年,出现了从意向到实际交易的转变:在俄中投资基金会框架内用1.1亿美元买下了俄罗斯林业集团的股份。吸引中国投资集团公司参加俄罗斯林业集团的项目开启了一种新的投资合作形式,这种合作与中国市场其他供货商相比可以保障销路和种种可能的优惠。

应该指出,与中国伙伴的投资合作并非总是成功的。例如在哈巴罗夫斯克边疆区,在林业开发领域优先投资项目机制框架内业已拟定建设一家生产锯材和胶合板的工厂。该厂的投资商是俄远东与欧洲林业有限责任公司,而加拿大与中国合资的国泰林业集团公司则为前者的创办者之一。这家企业未经拍卖程序就获得几处木材采伐地段以及木材付费折扣待遇,而之后,竟然没有建立起任何一家工厂。结果是它们的项目被从优先项目名录中勾销了。

在犹太自治州,在《俄中共同开发犹太自治州林业资源合作规划》框架内已对2010-2012年按无废原则建立木材深加工生产能力作出了设计,产品包括锯材、木炭、燃料木块、胶合木方、家具板材。承担这个项目的是一家中国企业——生态木业,它目前已经完成该项目的25%——主要是在伐木作业方面(31.5万公顷林地)。该公司在引资方面遇到了麻烦,以致项目冻结。承诺2013年给它划拨5亿卢布的几家中国伙伴企业现在似乎并不急于兑现诺言。

我们认为,俄远东与中国的伐木商必须明确一点,那就是要理顺从木材采伐到深加工的各段链条。有中国伙伴助力的俄远东企业应当把自己的产品打入那些尚未被占据的全球性木材市场。联邦政府远东发展部新领导班子针对这种情况制定了方略——控制对东亚的出口并且以此为基础开发自己的产品(组装、加工),提供服务、仓库等。

由于纸浆工业部门中的一些老旧生产单位于2013年关闭,发展对华合作的潜在机遇由此产生。分布在300家企业的这些生产单位的生产能力总和达到740万吨纸浆纸张。2013年,中国木材进口量比2012年增长了13%。然而,俄罗斯林业集团公司预计2020年后制浆造纸产业将在远东兴建势必会在生态领域引发过多风险,因此必须仔细衡量得失利弊。

俄远东林业产业集群与中国市场关系越来越密切。这就是现实——由一些客观因素和主观因素决定的现实。从该产业集群及其大小企业的存活与否来考量,原木贸易还会令人遗憾地继续存在,而中方会从对俄木材深加工中取得增加值。

作者认为,俄远东林业产业集群未来将会保留自己的东亚市场,主要是由于中国东北地区愈益严厉的自然资源保护政策。问题在于,俄远东生产商们面对北美和新西兰原木供货商们的竞争,自己仅靠初加工的锯材,而没有深加工产品,怎么能守住东亚市场呢?

如上所述,俄远东在与中国的林业合作中应该利用中国的产品销售渠道,理顺从木材采伐到深加工的增值链条。

实力雄厚的俄远东企业与中国伙伴之间的投资合作给了这方面以希望。如果说21世纪头十年俄远东林业集群与中国的合作具有地方性,是在“小伙伴”之间进行的,那么现在可以说正出现向全新层次的升级转型。此时,得到俄中双方政府协助的有实力的企业纷纷来到远东地区。

实施国家间重要投资项目遇到的问题之一就是森林基地缺乏,所以俄远东地区实力强大的林业企业已在为此而展开竞争,“压制”比较弱小的同行。于是,有人开始顾虑小企业将被排挤出林业部门。

在我们看来,对做木材生意的小企业来说,有两条路径可行:一是参与俄中原木贸易的各小企业由于所在地域的区位作用而保持下来。这里有两个问题:时间问题(现有承租下来的森林基地够用多少年)和合法性问题(小企业滥采滥伐被发现)。另一条途径是小企业转向与大型公司协作,提供采伐、运材和加工小批量锯材等方面服务。

[责任编辑:张梅]endprint