基于SV模型的VaR Monte Carlo模拟

2015-09-28李金玉

马 跃, 李金玉

(中国矿业大学 理学院,江苏 徐州 221116)

0 引 言

VaR(Value at Risk)即风险价值,目前作为很多金融机构从事风险管理的重要指标。金融资产往往具有波动聚集性,SV模型能很好地描述金融资产这一特征。近年来,很多学者对SV模型进行了研究,文献[1]将SV模型用于VaR的计算并与GARCH 模型相比较;文献[2]采用GARCH模型和SV模型对深圳股市进行了比较。结果表明,SV模型更能刻画金融市场的实际特征,且基于SV模型计算的VaR精确度更高。另外,从计算VaR的方法来看,主要有历史模拟法、分析法、Monte Carlo模拟法等。对于用Monte Carlo模拟法计算VaR已有很多文献进行了研究,如文献[3]的基于GARCH模型的风险价值蒙特卡罗模拟等,实践表明,用Monte Carlo模拟法计算VaR有许多优点。

然而,就目前的文献来看,将SV模型和计算VaR的Monte Carlo模拟法相结合的研究并不多;同时可以发现,在利用SV模型计算风险价值时,人们往往侧重于使用分析法[1-2],而利用分析法计算VaR时,需要假定市场因子服从某种分布,这种假定会给VaR的计算带来一定的误差。而当使用Monte Carlo模拟法计算VaR时,则不需要假定市场因子的分布,这就在一定程度上减少了VaR的计算误差。

因此,基于以上原因,本文试图将SV模型与计算VaR的Monte Carlo模拟法相结合,并结合上证综合指数的风险价值进行实证分析。

1 VaR定义及Monte Carlo模拟法

VaR(Value at Risk)风险价值也称在险价值[4-5],它描述了在一定的置信水平下,某一资产或投资组合在未来的一段时间内可能遭受的最大损失,可表示为:

其中,Pr为概率测度;ΔP为资产或资产组合在未来持有期Δt内的损失;α为显著性水平。VaR主要计算方法中的 Monte Carlo模拟法[5-6]也叫随机模拟法,是计算VaR的各种方法中较为有效的方法,其基本思路是通过反复大量地模拟金融变量的随机过程,使模拟值包括大部分可能情况,这样通过模拟就可以得到组合价值的近似分布,在此基础上就可求出VaR。基于Monte Carlo方法计算VaR的具体步骤如下:

(1)选择随机模型。本文选择几何布朗运动(GBM),它是股票价格变化中最为常用的模型之一,假定资产价值的变化在时间上是不相关的,其离散形式可表示为:

其中,ΔSt+1=St+1-St;St为t时刻的资产价格;μ为资产收益率的均值;σ为资产收益率的波动率;ε为随机变量。

(2)随机模拟价格走势。定义t为当前时刻,T为目标时刻,利用t时刻对T时刻的价格进行模拟。为了模拟随机变量S的价格走势,记τ=T-t是模拟的时间间隔,令Δt=τ/n,从当前的价格St出发,按i=1,2,…,n的顺序,根据产生的随机数εi再结合(2)式,利用递推法就能模拟出随机变量S 的未来价格走势(St+1,St+2,…,St+n)以及计算目标时刻T时的价格ST。

(3)估计VaR。多次重复步骤(2),重复次数k越多越接近真实分布,这样就可以得到目标时刻T时的一系列资产的价格,在给定的置信水平c下,VaR即为在k次模拟结果中,将模拟价格按升序排列后第k(1-c)个模拟价格的损失。

2 Monte Carlo-SV-VaR 模型

SV模型即随机波动率模型[7],是由Taylor在1986年提出的,其模型表达式可以表示为:

其中,yt为消去均值后第t期的收益;θt为对数波动;{εt}、{vt}为相互独立的;φ1为持续性参数。当|φ1|<1时,上述SV模型是协方差平稳的。因金融资产或投资组合的收益率往往存在波动率“聚集效应”,大量的研究结果表明SV模型对收益率波动性的刻画能力较强,故本文选择SV模型对所选数据进行分析拟合。

假设当收益率分布服从正态分布时,可以推出VaR的计算公式[3]为:

其中,P0为资产初始时的价格;Zα为正态分布分位数;σt为条件方差。

结合SV模型和(5)式即可求出 VaR,将(3)~(5)式记为SV-VaR模型。

假设收益率分布服从正态分布往往具有局限性,会给VaR计算结果带来一定的误差,为了克服这种影响,引出 Monte Carlo-SV-VaR模型,其计算VaR步骤同一般的Monte Carlo计算VaR类似,改变之处在于利用SV模型将(2)式中的资产收益率的波动率σ转化为条件标准差,具体形式如下:

然后利用Monte Carlo模拟法的步骤即可计算出VaR。

为了使计算出的VaR结果具有比较性,分别利用SV-VaR模型和 Monte Carlo-SV-VaR模型进行实证分析,并比较它们的精确度。

3 实证分析

3.1 模型建立

本文选取上证综合指数为研究对象,选取数据分析的时间段为:2008年11月25日到2013年6月28日,观测值个数为1112。本文主要利用的软件有Eviews6.0、Matlab7.0 和 WINGBUGS14。

在对SV模型进行参数估计的过程中,采用基于贝叶斯的马尔可夫链蒙特卡罗(MCMC)方法,在用MCMC方法估计参数时,使用文献[7-8]所假设的先验分布进行Gibbs抽样,先对每个参数进行20000次迭代,进行退火,以保证参数的收敛性,然后舍弃原来的迭代再进行20000次的迭代,对模型进行模拟仿真。本文采用对数收益率作为股票的日收益率,其计算公式如下:

其中,St为当日指数收盘价;St-1为前一日指数收盘价。

模型建立前先对上证综合指数进行统计分析,结果如图1、图2所示。

图1 对数收益率的柱形统计图

图2 正态QQ图

计算可知,对数收益率序列的JB统计量为222.6709,P值为0,偏度为-0.391753小于0,峰度为5.048485,结合图1、图2可判断出上证综合指数具有“左偏尖峰厚尾”特征,若用(5)式计算VaR则可能会带来一定的误差。

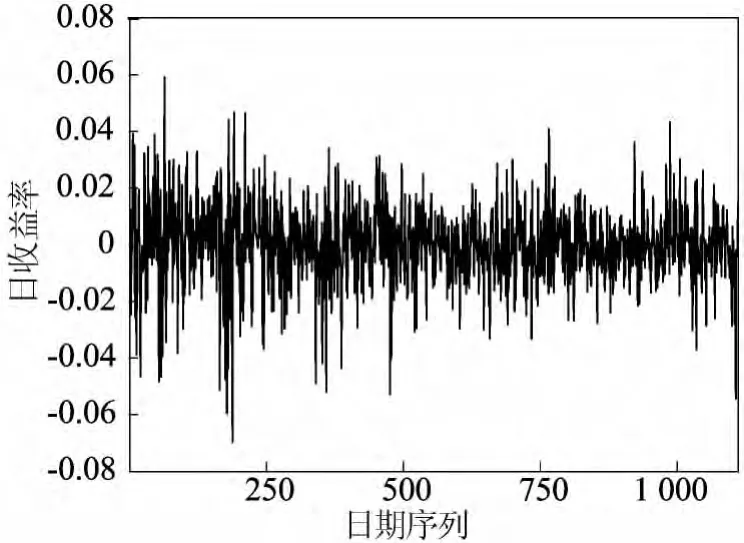

进一步绘出了上证综合指数对数收益率的线性图,如图3所示。

图3 上证综合指数对数收益率

由图3可以看出,上证综合指数对数收益率存在明显的波动率“聚集现象”,因此用SV模型可以刻画上证综合指数的收益率。使用WINBUGS14估计SV模型的结果如下:

由模型的估计结果可以看出,持续性参数φ1值接近于1,表明上证指数具有很强的波动持续性,且φ1值大于0.96,由此进一步说明上证综合指数波动的聚集性,综合分析可知上述模型对上证综合指数具有很好的拟合效果。

3.2 SV-VaR模型计算结果及分析

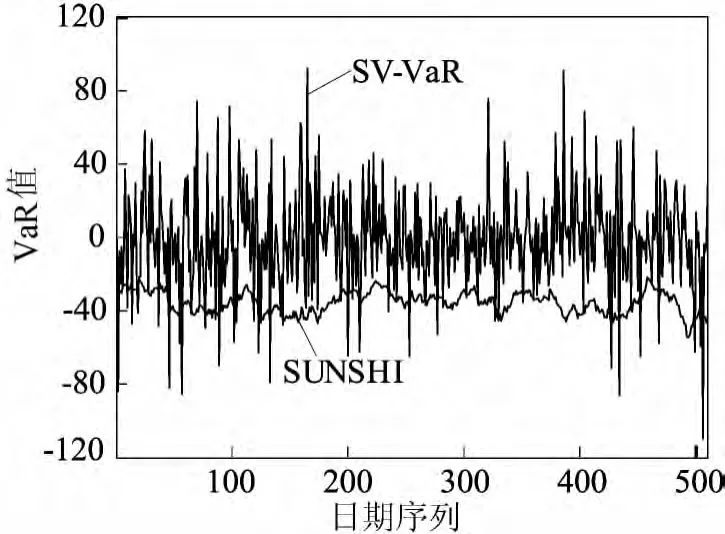

本文选取的置信水平为95%,预测天数为510d。利用上述模型估计2011年5月20日的条件方差并结合(5)式求出在95%置信水平下的VaR值为28.98,同理可以求出直到2013年6月28日共510个交易日的VaR值,将VaR预测值(用SV-VaR代表)与真实损失(用SUNSHI代表)进行比较,结果如图4所示。

图4 用SV-VaR代表的VaR预测值与用SUNSHI代表的真实损失比较结果

进一步,可以确定VaR的失败次数为N=40,失败率为7.8%,再利用文献[5,9]提出的失败频率检验法的接受域,即概率水平p=0.05时,失败次数N的接受域(T=510)为:

3.3 Monte Carlo-SV-VaR 模型计算结果及分析

将一天的持有期平均分为24个相等的时间段,Δt=1/24,St代表初始时刻t的收盘价(这里从2011年5月19日开始),然后模拟下一时刻的收盘价,从而计算出VaR值,具体步骤如下:

(1)估计均值和条件标准差。使用2008年11月25日到2011年5月19日这602d的上证综合指数估计其均值μ,利用估计出来的SV模型估计2011年5月20日的条件标准差

(2)产生随机数。利用Matlab7.0产生24个服从标准正态分布的随机数ε1,ε2,…,ε24。

(3)模拟价格变化的可能路径。将步骤(1)、步骤(2)得到的均值μ、条件标准差和Δt代入(6)式,递推可以得到St+1,St+2,…,St+24为收盘价格变化的一条可能路径,ST=St+24为2011年5月20日的一个可能的收盘价格。

(4)计算 VaR 值。重复步骤(2)、步骤(3)10000次,得到上证综合指数10000个可能的收盘价格。对按升序排列,找到下方5%的分位数,则可以计算出95%的置信水平下的可得出2011年5月20日上证综合指数置信水平为95%下的VaR为46.3。

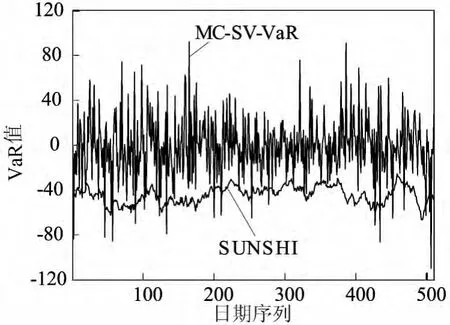

同理利用Monte Carlo模拟法可以模拟出2011年5月20日到2013年6月28日上证综合指数连续510个交易日的VaR值。将VaR预测值(用MC-SV-VaR代表)与真实损失(用SUNSHI代表)进行比较,结果如图5所示。

图5 用MC-SV-VaR代表的VaR预测值与用SUNSHI代表的真实损失比较

同样,可以确定VaR的失败次数N=26,当T=510,在95%置信水平下,失败次数N在区间(16,36)内,且失败率为0.05098,约为0.05,从而表明Monte Carlo-SV-VaR模型对上证综合指数VaR的预测效果非常理想。

4 结束语

本文利用SV模型对上证综合指数进行拟合,分别采用SV-VaR 模型和 Monte Carlo-SVVaR模型对风险价值进行预测,结果表明SVVaR模型计算的VaR值过于保守,低估了损失发生的概率,这可能是因为结合(5)式计算VaR值时需要假设收益率服从正态分布,而对数据进行统计分析时发现上证综合指数收益率具有“尖峰厚尾”特征,若用(5)式计算VaR值势必对VaR计算结果产生一定的误差;而利用Monte Carlo-SV-VaR模型计算VaR值时无需假设收益率服从何种分布,而是通过Monte Carlo模拟法模拟资产的近似真实分布,这种方法适用于任何分布的VaR值计算,且计算结果较为准确。本文利用Monte Carlo-SV-VaR模型计算VaR值的失败率为0.05098,接近于0.05,且失败次数 N=26在Kupiec失败频率检验法的置信水平为95%、T=510d的非拒绝域(16,36)之内,这表明利用Monte Carlo-SV-VaR模型计算上证综合指数VaR值的准确性较高,且与文献[1]的基于GARCH模型和SV模型的VaR比较,文中利用分析法得到的VaR值的失败率更加接近0.05,因此在收益率分布不确定的情况下,利用Monte Carlo-SV-VaR模型计算VaR值的精确度较高。当然也可以利用Monte Carlo-SV-VaR模型对汇率、原油价格等的VaR值进行计算,进一步确定其适用范围。

[1]余素红,张世英,宋 军.基于GARCH模型和SV模型的VaR比较[J].管理科学学报,2004,7(5):61-66.

[2]王宇新.GARCH模型和SV模型对深圳股市的比较[J].合肥工业大学学报:自然科学版,2007,30(6):743-745.

[3]陈 磊,任若恩,张金宝.基于GARCH模型的风险价值蒙特卡罗模拟[J].系统工程,2006,24(7):57-61.

[4]Jorion P.Risk:measuring the risk in value at risk[J].Financial Analysts Journal,1996,52(6):47-56.

[5]菲利普·乔瑞.风险价值VAR[M].张海鱼,译.北京:中信出版社,2010:105-350.

[6]郭 繁.基于蒙特卡罗模拟法的风险价值(VaR)及其在中国股票市场中的应用[D].山东:山东大学,2006.

[7]朱慧明,林 静.贝叶斯计量经济模型[M].北京:科学出版社,2009:153-157.

[8]Meyer R,Yu J.BUGS for a Bayesian analysis of stochastic volatility Models[J].The Econometrics Journal,2000,3:198-215.

[9]Kupiec P H.Techniques for verifying the accuracy of risk measurement models[J].The Journal of Derivatives,1995,3:73-84.