危机冲击、市场时变联动与风险跨国传染途径

——基于中美股票市场样本数据的实证研究

2015-09-19

一、引 言

在经济全球化、金融自由化的大背景下,国际贸易活动日益频繁,资本跨境快速流动,国际金融市场间联动性呈现出增强趋势。同时,金融风险跨国传染的可能性加大,金融危机越来越呈现出连锁性和地区性。随着中国金融市场国际融入度的提高,国际金融市场联动性逐步加强。国际金融市场的动荡变化对国内投资者的心理和预期产生了不容忽视的影响,增强了国际金融风险对中国金融市场的风险传染效应。

次贷危机发生后,中国金融市场不可避免地受到了影响,特别是中国的股票市场遭受了严重冲击;随后的欧洲主权债务危机,使得欧洲金融市场动荡不安,中国股票市场再次陷入了大幅波动和下跌格局,金融风险急剧加大。这些事件使我们认识到,面对日益频繁波动的全球性金融市场,研究中外金融市场联动关系的变化特征与趋势以及金融风险跨国传染机制,对维护中国金融市场稳定具有十分重要的理论和现实意义。

二、文献综述

20世纪90年代以来的三次世界性金融危机,使得学者们对金融风险理论研究的焦点转移到对金融市场联动关系和金融风险跨国传染途径的探讨,形成了一个新的国际经济学研究领域。许多学者研究显示:金融市场联动关系是金融风险跨国传递的重要根源,Bekaert et al.(2005)、Gebka & Serwa(2007)、Bodart et al.(2009)等发现国际主要金融市场间存在着显著的联动关系和风险传染问题,而且一国受到金融风险传染的可能性和程度与该国和危机发生国的关联程度成正比。Yang(2008)、Bowman et al.(2007)、Saleem(2008)分别对1987年股灾、1997年亚洲金融危机、俄罗斯货币危机背景下的金融风险传染跨国传染进行了研究,发现金融市场间的联动关系在三次危机中均产生了重要的影响。

随着金融市场间联动关系内在机制的深入研究,形成了多种金融风险跨国传染理论。Dimitris et al.(2007)基于次贷危机的背景,利用金砖四国与美国、英国两个发达国家的数据对金融危机和风险传染进行了研究,发现美国对其他国家都存在跨国传染效应[1]。Masson(1998)认为投资者对发生危机的其他类似国家的心理预期变化和信心危机造成的投资者情绪的改变,会形成金融风险的传染,并进一步将金融风险的跨国传染机制分为季风效应、溢出效应和净传染效应,这一分类得到了IMF及学术界的认可[2]。Rijckeghem和Weder(1999)发现贸易联系和金融联系都是金融风险传染的重要因素,其中金融联系的作用更显著[3]。Dornbusch et al.(2000)将风险传染总结为两大类,一类是由于国家之间正常的经贸相互依赖而导致的基本面溢出;对于非基本面引起的金融风险传染归结为是由投资者行为造成的[4]。安辉 (2003)将风险传染分为贸易、金融、季风效应和净传染四种途径[5]。

从研究方法上看,考察金融市场的风险传染通常采用两种方式,其一是测度金融变量相关系数在危机期间的变化;其二是用GARCH类方法。Engle提出的单变量GARCH类模型被大量地应用于金融市场间波动溢出效应的研究。但是,单变量GARCH类模型在考察多个资产波动的相关性时,不得不将几个市场分割开来考察各自的条件波动性,这就损失了这些市场相关性中所包含的有效信息。为了更好地研究多个市场之间波动的相关性,出现了多变量GARCH类模型 (MVGARCH)。同时,基于对方差、协方差矩阵的不同假设产生了许多种变形,如Engle和Sheppard(2001)的动态条件相关模型 (DCC-MVGARCH),Engle和Kroner(1995)在综合Baba、Engel、Kraft和Kroner工作的基础上,提出的BEKK-MVGARCH模型等等,成为金融市场联动与风险传染研究方法上的重要工具。

总结以上文献,对金融市场间联动关系的度量,现有文献大多采用静态相关系数或单变量GARCH模型,不能完整揭示金融市场间联动关系的动态时变特征 (Longin& Solnik,1995)[6]。对金融危机跨国传染的研究多是理论层面的分析,少量的实证研究仅对金融危机跨国传染的总体格局进行了分析,但对危机冲击的具体途径未加明确区分。本文以次贷危机为背景,研究中美股票市场时变联动关系和美国金融风险向中国传染的途径。本文的贡献在于:一是采用动态条件相关模型 (DCC-MVGARCH模型),客观准确揭示中国金融市场遭遇金融危机冲击前后中美股票市场的时变联动特征,说明次贷危机对中国金融市场风险传染的客观存在;二是采用BEKK-MVGARCH模型,分别就对外贸易、国际资本流动以及投资者心理和预期变化对中国金融市场的风险传染效应进行检验,研判美国金融危机究竟通过何种途径冲击中国金融市场,从而提出有针对性的政策建议。

三、中美股票市场时变联动关系的实证分析

(一)样本的选取与检验

选取标准普尔500指数S&P500、上证综合指数SSEC作为中美股票市场的代表指标,数据为2005年1月至2011年6月的周数据 (周数据可以避免日数据存在的中美股市交易时差问题),对于节假日不同或突发事件造成的数据缺失,采用上一周的数据进行补充。经过整理共得到两组各340个交易数据,最后为消除时间序列存在的自相关与异方差的问题,利用Rt=(ln(Pt)-ln(Pt-1))*100,计算出两组周收益率序列RSP500和RSSEC。单位根检验结果显示,RSP500和RSSEC均是在1%显著性水平上的平稳序列。

(二)实证结果及分析

本文选取DCC-MVGARCH模型 (Engle和Sheppard,2001)研究次贷危机冲击前后,中、美股票市场间的时变联动特征。根据Engle提出的两步估计法,首先估计每个市场收益率的单变量GARCH过程,然后利用第一步估计的结果估计DCC-MVGARCH系数。

1.单变量GARCH模型。

根据自相关检验,中美股市的收益率序列均存在序列相关的现象,因此,建立GARCH模型时,均值方程均采用ARMA结构,以消除序列相关现象。利用Eviews软件经过多次估计,得出以SC最小为最优准则的均值方程,具体形式如下:

对上面均值方程残差序列的自相关性检验可以发现,残差序列已经不存在自相关。对残差进行ARCH_LM检验显示,残差序列存在显著的ARCH效应,可以进一步利用 GARCH(1,1)[7]模型建立方差方程对收益率的波动性进行拟合分析。

表1 单变量GARCH(1,1)模型的实证结果

表1显示每个序列的ARCH项GARCH项系数估计值是显著的,且满足常数项大于零,ARCH和GARCH的系数非零,且ARCH和GARCH的系数之和小于1的限制的平稳性条件。RSSEC的GARCH项的系数远大于ARCH项系数,说明中国股市收益率的条件方差主要受到上期条件方差的影响,风险在市场中的冲击时间较长。而RSP500的GARCH项的系数也大于ARCH项系数,但相比RSSEC的GARCH项的系数来讲较小,说明美国股市的记忆性较短,条件方差受到同期外来冲击的影响相对较大,因此说明美国股市比较成熟。

在估计DCC-MVGARCH模型之前,首先对残差数据进行序列相关性检验和异方差性检验。结果显示通过GARCH(1,1)建模,有效消除了原始数列的相关性和异方差。模型的均值方程和方差方程的设定是合理的。

2.DCC-MVGARCH模型。

采用最大化对数似然函数的方法进行DCC-MVGARCH模型参数估计,结果如下:

其中a=0.003 113、b=0.977 245,并且α+β<1,符合DCC_MGARCH模型的约束条件。回归显著性上a不显著 (T值为0.21),显著异于零 (T值为5.78)。这说明中美股市收益率间的条件异方差受前期条件异方差的影响非常显著,其变动持续性较强,同时也说明了中美股市收益率间的相关性受前期相关系数的影响较大。

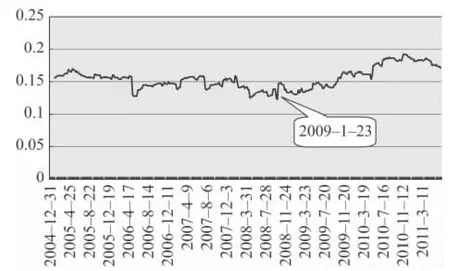

根据上面的回归结果可以得到中美股市收益序列的时变相关系数序列图 (图1)。美国股市和中国股市间时变相关系数整体变动不大,基本保持着0.15左右的正向联动关系。说明中美股票市场的相关程度比较低,中国金融市场的国际融入度不高,这和韩非、肖辉 (2005)[8]的检验结论相似。从图1也可以看出,在经过次贷危机的冲击后,从2008年年底开始,中美股票市场的动态相关性逐步增强,这一结果和李晓广、张岩贵 (2008)的研究结论基本一致[9]。说明了美国次贷危机引发的金融风险向外扩散,中国股市受到了一定冲击,中美股票市场的联动程度增强,中美金融市场间存在风险的传染。

图1 RSSEC和RSP500时变相关系数序列图

四、金融风险跨国传染途径的实证分析

(一)样本的选取与检验

1.样本的选取与处理。

一般研究认为,金融风险跨国传染主要分为贸易溢出、金融溢出和净传染三个方面。贸易溢出表现为危机发生国货币大幅贬值造成汇率变动,其他贸易伙伴国的商品竞争力下降、国民收入下降,形成风险的跨国传染。本文选取中美汇率 (USDCNY)作为中美金融风险贸易溢出的代理变量 (Glick&Rose,1995;宋晓桐,2009)。金融溢出表现为国际短期资本的大规模抽逃,引起金融风险的跨国溢出。目前,计算国际短期资本通常采用公式:国际短期资本=外汇储备增量-FDI-实际贸易顺差。本文根据这一公式计算国际短期资本(ISTC)作为金融溢出的代理变量 (陈浪南,2009;高铁梅等,2010)。净传染是通过心理预期发挥作用的,投资者心理预期变化是净传染效应的核心。衡量投资者心理预期变化的投资者情绪的指标主要有“央视看盘”、“耶鲁-CCER中国投资者信心指数”和“好淡指数”等,本文选取“好淡指数”(IS)作为净传染效应的代理变量 (程昆,2005)。数据周期选取2007年2月至2011年6月期间的周数据 (国际短期资本序列采用月度数据①由于外汇储备、实际贸易顺差等只有月度数据,鉴于数据的可得性,国际短期资本序列采用月度数据。)作为研究样本。上证综合指数 (SSEC)取对应频率数据,并计算出对数收益率 (RSSEC)。

2.平稳性检验。

对中美汇率序列 (USDCNY)、短期资本序列(ISTC)、投资者情绪 (IS)进行单位根检验 (详见表2)。结果显示三个序列均是平稳序列。

表2 单位根检验结果

(二)模型选取

本文选取BEKK-MVGARCH模型 (Engle和Kroner,1995)分析次贷危机冲击下美国股票市场风险对中国股票市场传染的具体途径。

C0为N阶上三角形矩阵,Aki,Bkj是N阶系数矩阵,q和p分别表示残差乘积项和前期条件方差项的滞后阶数。K表示系数矩阵的个数。对于二维BEKKMVGARCH模型,如果条件方差服从GARCH(1,1)过程,且k=1,则BEKK对方差方程的设定形式如下:

其中Ht为2×2维对称矩阵,C为上三角形矩阵,A代表ARCH项的系数矩阵,B为GARCH项的系数矩阵。矩阵A用来衡量序列的上一期平方误差(上一期的外来冲击)对本期条件方差的影响程度。矩阵B用来衡量序列的上一期条件方差对本期条件方差的影响程度。各矩阵的具体形式如下:

我们也可以将Ht矩阵以分量方程的形式表示如下:

h11,t、h22,t分别表示序列1、序列2的条件方差,h12,t表示序列1、2间的条件协方差。根据上述等式(3)中的h22,t,可以看到,序列1对序列2的条件方差的影响是通过ε2,t-1三项来实现的。因此,序列1对序列2是否存在风险溢出效应,可通过检验系数β12和α12是否显著不为零进行验证。

(三)溢出途径分类检验和结果分析

单位根检验显示中美汇率序列 (USDCNY)、短期资本序列 (ISTC)和投资者情绪 (IS)均是在1%显著性水平上的平稳序列。

1.贸易溢出的检验。

根据SC最小准则,经过多次估计比较,USDCNY建立均值方程ARMA(1,0)、RSSEC建立均值方程ARMA(2,0)形式比较合适,并得到相应的残差序列。将 USDCNY的残差序列作为序列 1,RSSEC序列作为序列2。设定如下原假设对贸易溢出效应进行检验。

假设1:次贷危机发生后,金融风险通过贸易溢出传染到中国股票市场,存在序列1向序列2的风险溢出。

即H0:β12、α12至少有一个不为零

H1:β12=α12=0

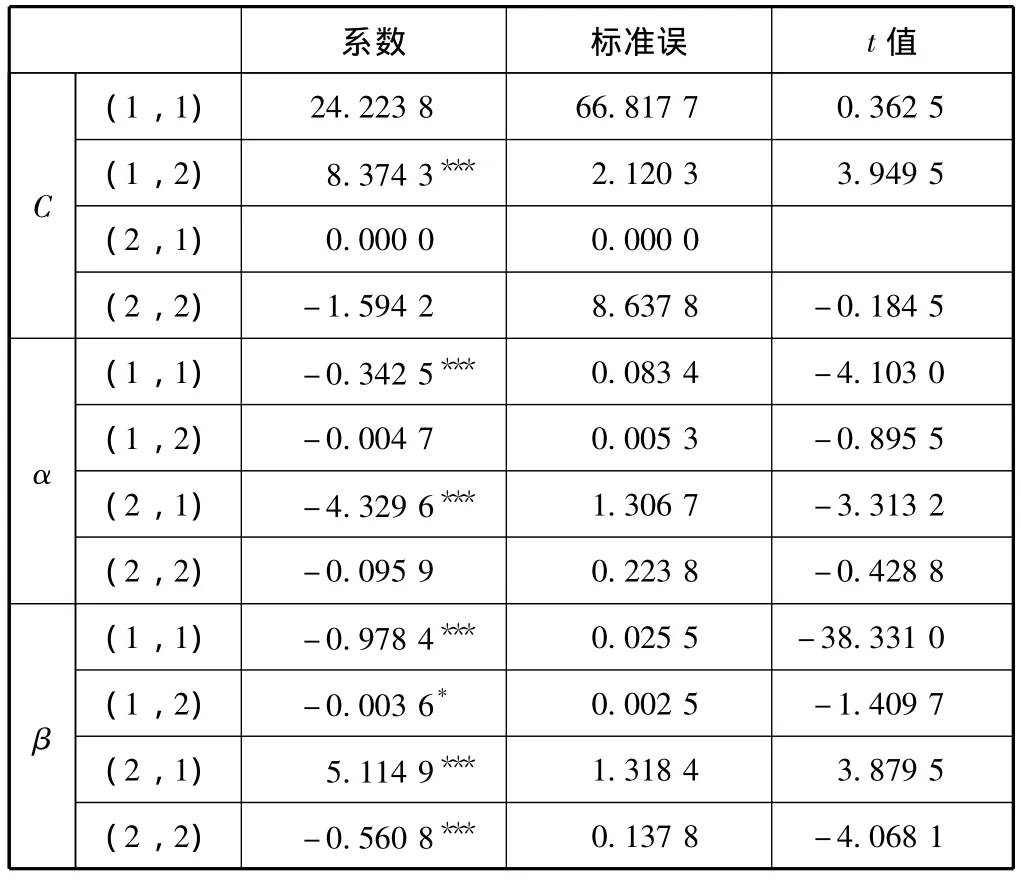

表3 BEKK模型的实证结果

实证结果 (见表3)显示,α12=0.305 0,但是t值很小,不能排除α12为零的可能性。β12=4.077 4,并且t检验在1%的显著性水平下拒绝了β12为零的假设,表明β12显著地不等于零。可以认为假设1是正确的,即次贷危机发生后,金融风险通过贸易溢出传染到中国股票市场。

β12不等于零,说明上海股市本期条件方差受到外汇市场前期条件方差的影响显著。中美汇率的变动会直接影响到中国的进出口业务,由于中国经济的对外依赖性较高,进出口业务的变化对整体经济的影响较大,进而影响到国民收入的下降,国民收入的下降通过财富效应影响市场的资金供给,造成股票市场的波动,形成风险的传染。

2.金融溢出的检验。

同理,ISTC建立均值方程ARMA(3,1)形式比较合适,RSSEC建立均值方程ARMA(2,0)形式比较合适,并得到相应的残差序列。将ISTC的残差序列作为序列1,RSSEC序列作为序列2,设定如下原假设对金融溢出效应进行检验。

假设2:次贷危机发生后,金融风险通过金融溢出传染到中国股票市场,存在序列1向序列2的风险溢出。

即H0:β12、α12至少有一个不为零

H1:β12=α12=0

表4 BEKK模型的实证结果

实证结果 (详见表4)显示,α12=-0.004 7,并且t值很小,不能排除α12为零的可能性。β12=-0.003 6,接近于零,t检验的功效不高 (在10%的水平下才能排除β12为零的可能性)。次贷危机发生后,金融风险通过金融溢出传染到中国股票市场的效果不明显。

国际短期资本的剧烈流动会对一国经济和金融市场形成强大的冲击,引起证券市场和外汇市场价格的大幅波动,破坏实体经济发展。次贷危机发生后,中国的国际短期资本流动变化相对平稳。这首先是因为相对于世界其他主要国家经济来讲,中国经济一直保持着高速的增长,对国际资本保持着吸引力;其次,中国目前仍然实行着一定的资本管制措施,这有助于国际资本的平稳流动,减少了国际短期资本的剧烈变化对中国实体经济和金融市场的负面影响。

3.净传染的检验。

选取IS为ARMA(1,3)形式建立均值方程,RSSEC建立均值方程ARMA(2,0)形式比较合适,并得到相应的残差序列。将IS的残差序列作为序列1,RSSEC序列作为序列2,设定如下原假设对净传染溢出效应进行检验。

假设3:次贷危机发生后,投资者情绪变化使得金融风险传染到中国股票市场,存在序列1向序列2的风险溢出。

即H0:β12、α12至少有一个不为零

H1:β12=α12=0

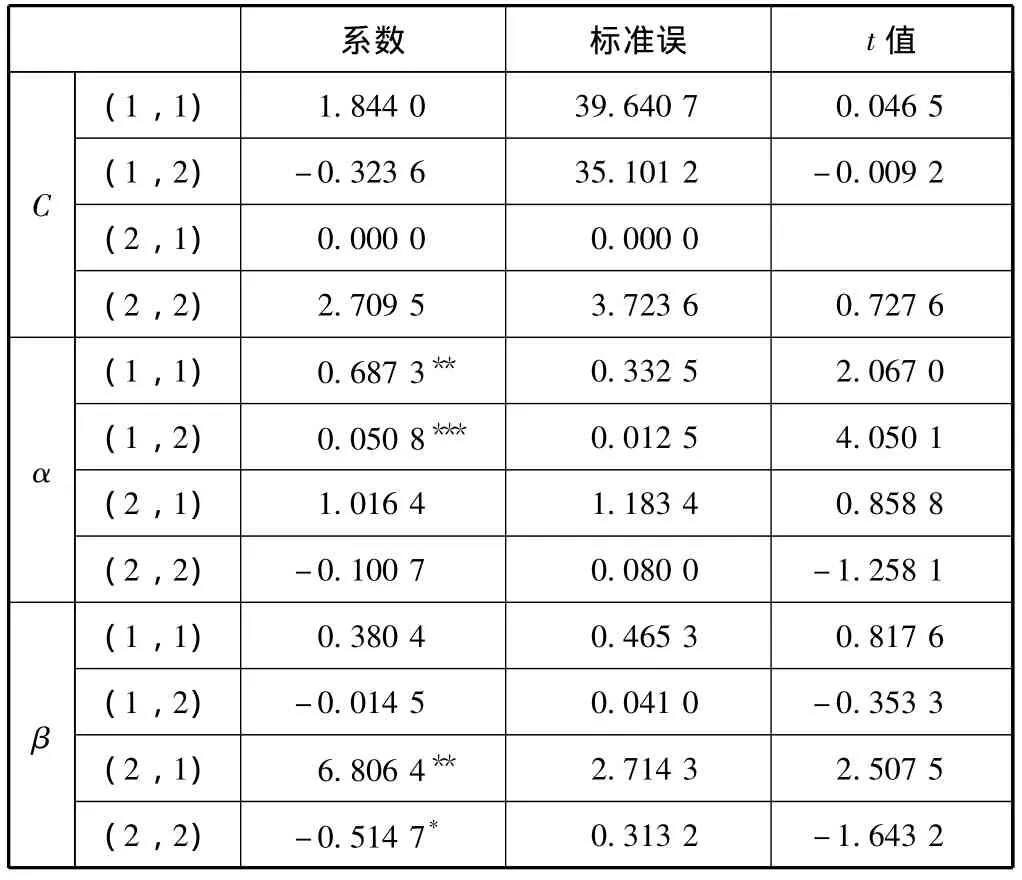

表5 BEKK模型的实证结果

实证结果 (详见表5)显示,α12=0.050 8,t检验在1%的显著性水平下拒绝了α12为零的假设,而β12=-0.014 5,但是t检验不能显著地排除β12为零的可能性。由于α12不等于零,说明投资者情绪的前期扰动项 (预期变化)对上海股市的波动影响显著,可以认为假设3是正确的,金融风险通过净传染效应影响到中国股票市场。

投资者心理预期的变化和信心危机造成投资者投资行为的改变。与发达国家相比,由于国内投资者和投资环境还不太成熟,受到信息不对称及信息加工能力的限制,国内投资者对次贷危机影响中国经济和金融市场的破坏性预期过于悲观,影响了投资者对股票市场的判断,市场中的“羊群效应”进一步加剧了中国股票市场的过度反应,使得中国股市下跌幅度显著大于美国股市,形成金融风险的净传染效应。

五、研究结论

本文通过DCC-MVGARCH模型检验了中美股市的时变联动关系,结果显示中美股市基本保持着较弱的正向联动关系。危机发生后,两个市场的正向联动性明显增强,突破了历史最高相关水平。选用BEKK-MVGARCH模型对传染途径的研究发现美国金融风险主要通过贸易溢出和净传染溢出进行传染,金融溢出的传染效果不太明显。外汇市场前期条件方差和投资者情绪的前期扰动项 (预期变化)是主要的传染影响因素。

通过对金融风险传导途径的分析,我们认为:第一,金融溢出的传染效果不明显并不是否认金融溢出途径在金融风险跨国传染中的作用,而是说明了适当的金融管制政策对外来金融风险冲击的防范作用。现阶段,坚持适当的金融管制政策对中国金融市场的稳定发展是非常必要的。第二,外汇市场前期变动对中国实体经济和金融市场的影响较大,当前面临人民币升值的国际压力下,中国应利用灵活的汇率机制增强人民币汇率政策的自主性,避免汇率市场的大幅波动。第三,投资者心理预期改变对中国金融市场产生了不容忽视的影响,投资者心理预期改变缺乏适当的度量方法,容易造成市场预期的差异,并进一步被“羊群效应”放大。因此编制合理的投资者情绪指数、加强投资者的教育和引进成熟投资者对稳定中国金融市场至关重要。第四,联动性的进一步加强,使国际金融危机冲击中国金融市场的可能性和严重程度进一步加大,中国应尽快制定金融安全预警机制,确保金融市场安全。