利用明细账设置原理探讨现金流量表编制

2015-09-17河南省会计学校河南郑州450003

□(河南省会计学校 河南郑州450003)

一、现有现金流量表的编制方法及不足

(一)现行现金流量表的编制方法

主要有两种,一是公式法,二是工作底稿法。

1.公式法。它是采用计算公式,通过对有关资料的分析计算出现金流量表各项目。在计算有关项目时,相关特殊事项的调整是这种方法的难度所在。稍有不慎,就会计算错误。比如在计算“销售商品、提供劳务收到现金”这一项时,涉及到“坏账”的有关项目调整就有:计提本期坏账准备、收回本期坏账、收回上期坏账、本期发生坏账、本期冲回上期多提坏账等诸多项目调整。虽然这些项目不会都发生,但如果考虑不周就会发生计算错误。

2.工作底稿法。这种方法是通过编制调整会计分录,并过入工作底稿的方法来编制现金流量表的各项目。这种方法的难点在于有关调整分录的编制,它等于要再做很多有关现金收付的分录,将权责发生制调整为现金收付制。这种方法对会计人员的专业素质要求很高,如果会计人员的专业素养达不到一定水平,采用此法编制难度较大。

(二)现行方法不足之处

现有的会计资料诸如会计凭证、会计账簿没有得到充分利用;额外计算或调账的工作量较大,会计人员工作量大,负担重;对会计人员的专业素质要求很高,不利于基层会计人员开展工作。

表1 现金流量表

二、利用明细账设置原理的现金流量表编制新方法

(一)方法原理

在会计的核算方法中,明细账的核算可以根据企业核算与管理工作的需要进行有关项目的设置,此方法就是借助于明细账设置原理而设计的一种简便易行的编制现金流量表的方法。

现金流量表中的现金为广义的现金,其包括库存现金、银行存款及现金等价物,分别为经营活动、投资活动与筹资活动现金流量,按照现金收付制的要求,它只反映与广义现金收付有关的会计事项。这种方法仿照总账、明细账的设计原理,把现金作为一大项——总账,下属经营活动、投资活动、筹资活动分别为其下属的小项——明细账,各经营活动的项目我们把它作为各明细账专栏。

(二)设计思路

1.利用明细账设置原理,为现金流量表中各项目设置编号。我们把现金以其英文中的第一个字母“C”作为其代码,为三项现金活动设置编号,以“cash”的第一个字母打头,按经营活动、投资活动、筹资活动三大类分别编号为:C01、C02、C03。每项现金活动的具体小项再按顺序编号。例如:经营活动中的现金流入、流出分别编号为C011、C012,而经营活动现金流入中的“销售商品、接受劳务收到的现金则编号为C0111。其他项目以此类推。特别提示:现金之间对转,不需编号。有关编号列示如上页表1所示 (需要在现有的现金流量表中增设编号一栏,这样就更容易识别)。

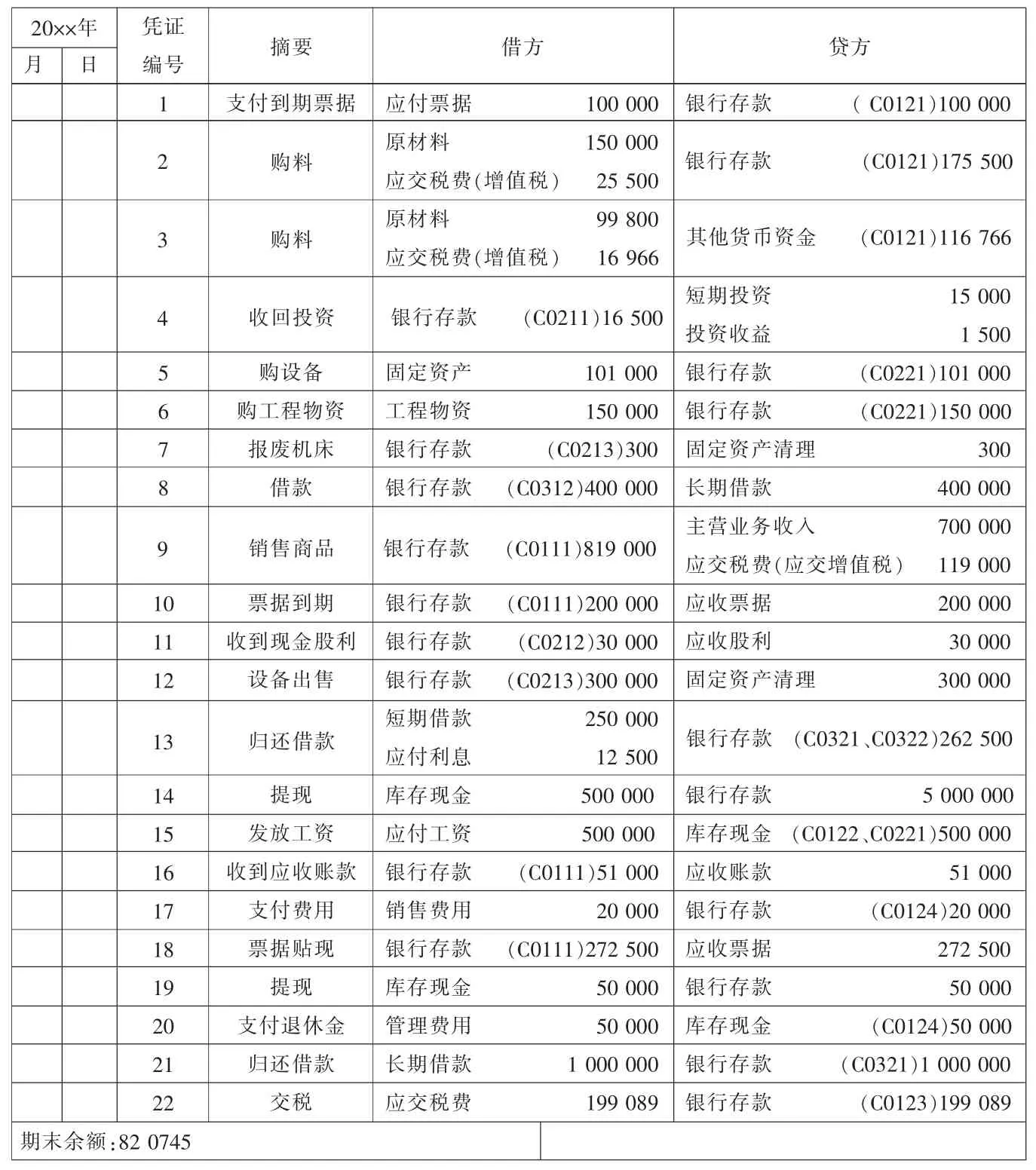

表2

2.在进行记账凭证编制时,发生与现金收付有关的项目时,即将相关编号写在有关现金科目的明细栏内,若已经有明细,就在明细项目后面加专栏。

3.编制现金流量表时,只需识别有关现金收付的项目,对号入座,将相关项目填到现金流量表对应栏目即可。

(三)示例

例:某公司为增值税一般纳税人,增值税税率为17%,所得税税率为25%,20××年发生的有关现金业务如下:现金期初余额为1 406 300元。注:现金均为广义。

1.收到银行通知,用银行存款支付到期的商业承兑汇票100 000元。

2.购入原材料一批,用银行存款支付货款150 000元,增值税款25 500元,款项已付,材料已到。

3.用银行汇票支付材料款,购入材料款99 800元,增值税款16 966元,材料已到。

4.公司将短期投资15 000元兑现,收到本金15 000元,投资收益1 500元,均存入银行。

5.购入不需要安装的设备一台,价款85 470元,支付的增值税14 530元,包装及运杂费1 000元,价款、包装及运杂费均以银行存款支付,设备已交付使用。

6.购入工程物资一批,价款150 000元(含增值税)已用银行存款支付。

7.基本生产车间报废机床一台,残值收入800元,清理费用500元,以银行存款收支。

8.从工行借入2年期借款400 000元,款项已存入银行。

9.销售产品一批,销售价款700 000元,增值税款119 000元,款项已收到存入银行。

10.公司将一张到期的无息银行承兑汇票200 000元交银行转账,款已收到存入银行。

11.收到现金股利30 000元,存入银行。

12.出售不需用设备一台,收到价款300 000元,已存入银行。

13.以银行存款归还短期借款本金250 000元,利息12 500元。

14.提现500 000元准备发放工资。

15.以现金发放工资500 000元,其中在建工程人员工资200 000元。

16.收到应收账款51 000元(不含增值税),存入银行。

17.以银行存款20 000元支付展览费10 000元,广告费10 000元。

18.将一张商业承兑汇票票据贴现,贴得款项272 500元,存入银行。

19.提现50 000元准备支付退休金。

20.以现金50 000元支付退休金。未统筹。

21.以银行存款偿还长期借款1 000 000元。

22.以银行存款上交增值税10 000元,教育费附加2000元,所得税97089元。

第一步:我们将有关会计记账凭证编制如下:以账页式凭证显示(见上页表2)。

第二步:依据第一步资料,找到对应编号,对号入座,直接填列现金流量表,填制如表3。

表3 现金流量表

三、小结

与现行的现金流量表编制方法相比,利用明细账设置原理设计的编号方法编制现金流量表,这种方法既有政策依据又有理论依据,具有很突出的优势。

1.会计政策及会计理论的依据。在会计有关法规中已经明确规定:明细账可以根据企业管理及核算需要设置,对明细账的设置可以根据需要设置不同的级次,必要时可设置专栏。

2.大大降低现金流量表的编制难度。该方法只是对现有的会计凭证进行了简单的处理,编号的嵌入在会计人员编制记账凭证时就可完成,不需要编制复杂的调整分录。完全可以像资产负债表与利润表那样,利用现有的资料进行编制,并且也不需要增加额外的账表。

3.易于操作,不增加会计人员的工作量。该方法只需在现有的凭证上加上一些编号而已,对现行会计人员不需培训就能掌握,简便易行。虽然有编号,但每个编号都有规律,易于记忆。

该方法的实施,一方面可以降低现金流量表的编制难度,另一方面可以缩短现金流量表的编制时间,从而大大减轻会计人员工作强度,有较大的可行性。