付息方式及溢折价对持有至到期投资会计处理的影响

2015-09-15周会林南京财经学校江苏南京210001

□周会林(南京财经学校 江苏南京210001)

《企业会计准则第22号——金融工具确认和计量》中,将企业的基本金融工具划分为交易性金融资产、持有至到期投资、可供出售金融资产以及贷款和应收款项四类。由于采用了全新的分类方式,加大了企业实务操作中的难度,其中,持有至到期投资(债券),是指到期日固定、回收金额固定或可确定,且企业有明确意图和能力持有至到期的非衍生金融资产。持有至到期投资对应于原投资准则规定的长期债券投资,并对具体的账务处理进行了重新的规定,本文结合实例阐释持有至到期投资的相应会计处理。

一、持有至到期投资会计处理概述

持有至到期投资可分为取得时、持有期间和到期时三个步骤的会计处理。

(一)持有至到期投资取得时

企业取得的持有至到期投资,应按该投资的面值,借记“持有至到期投资——成本”账户,按支付的价款中包含的已到付息期但尚未领取的利息,借记“应收利息”账户,按实际支付的金额,贷记“银行存款”账户,按其差额,借记或贷记“持有至到期投资——利息调整”账户。

(二)持有至到期投资持有期间

1.资产负债表日,若持有至到期投资为分期付息、一次还本债券投资的,应按票面利率计算确定的应收未收利息,借记“应收利息”账户,按持有至到期投资摊余成本和实际利率计算确定的利息收入,贷记“投资收益”账户,按其差额,借记或贷记“持有至到期投资——利息调整”账户。

2.资产负债表日,若持有至到期投资为一次还本付息债券投资的,应按票面利率计算确定的应计利息,借记“持有至到期投资——应计利息”账户,按持有至到期投资摊余成本和实际利率计算确定的利息收入,贷记“投资收益”账户,按其差额,借记或贷记“持有至到期投资——利息调整”账户。

(三)持有至到期投资到期时

1.持有至到期投资若为分期付息、一次还本债券投资的,企业应收回本金和最后一期利息,借记“银行存款”账户,贷记“持有至到期投资——成本”、“应收利息”账户。

2.持有至到期投资若为一次还本付息债券投资的,企业应收回本金和全部利息,借记“银行存款”账户,贷记“持有至到期投资——成本”、“持有至到期投资——应计利息”账户。

在债券到期时,“持有至到期投资——利息调整”账户金额应摊销完毕,没有余额。

二、持有至到期投资的会计处理

(一)持有至到期投资为溢价购入、分期付息

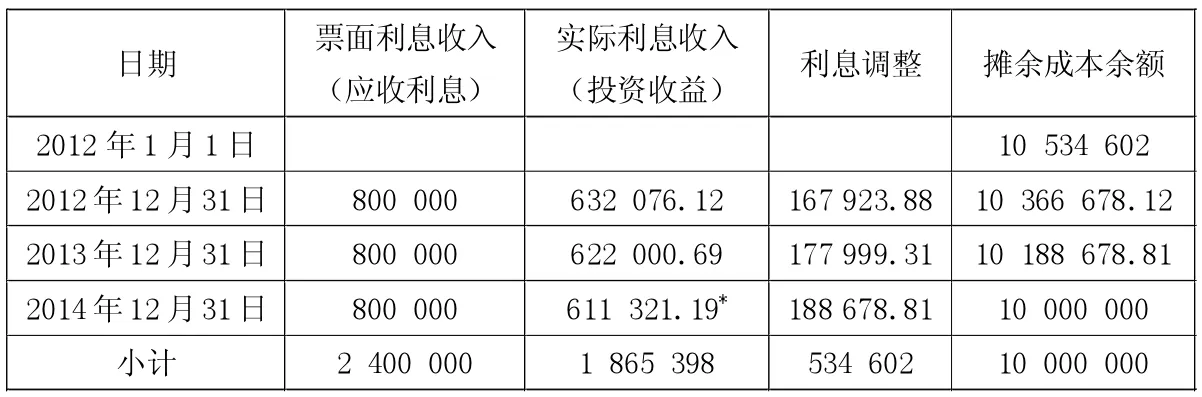

例1:2012年1月1日,甲公司以银行存款支付1 050万元,从上海证券交易所购入乙公司同日发行的三年期公司债券10 000份,债券票面价值总额为1 000万元,另付相关交易费用34 602元,票面年利率为8%,乙公司于每年年末支付债券利息,本金在债券到期时一次性偿还。合同约定:乙公司在遇到特定情况时可以将债券赎回,且不需要为提前赎回支付额外款项。甲公司在购买该证券时,预计乙公司不会提前赎回。甲公司有意图也有能力将该债券持有至到期,划分为持有至到期投资。假定不考虑所得税、减值损失等因素。

甲公司上述业务处理如下:

第一步:计算该债券的实际利率i。

800 000×(1+i)-1+800 000×(1+i)-2+800 000×(1+i)-3+10 000 000×(1+i)-3=10 534 602(元)

采用插值法,计算得出i=6%。

第二步:计算票面利息收入(应收利息)、实际利息收入(投资收益)、利息调整金额和摊余成本余额。

(1)票面利息收入(应收利息)=债券面值×票面利率×期限。

(2)实际利息收入(投资收益)=持有至到期投资摊余成本(该年持有至到期投资总账的年初余额)×实际利率×期限。

(3)利息调整金额=票面利息收入-实际利息收入。

(4)年末摊余成本余额=该年持有至到期投资总账的年初余额-利息调整金额。

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的实际利息收入见表1。

第三步:会计处理。

(1)2012年1月1日,甲公司溢价购入债券。

借:持有至到期投资

——乙公司债券(成本)10 000 000

——乙公司债券(利息调整)534 602

贷:银行存款 10 534 602

(2)2012年12月31日,确认实际利息收入(投资收益)并收到利息。

借:应收利息 800 000.00

贷:投资收益 632 076.12

持有至到期投资——乙公司债券(利息调整)167 923.88

借:银行存款 800 000

贷:应收利息 800 000

(3)2013年12月31日,确认实际利息收入(投资收益)并收到利息。

借:应收利息 800 000.00

贷:投资收益 622 000.69

持有至到期投资——乙公司债券(利息调整)177 999.31

借:银行存款 800 000

贷:应收利息 800 000

(4)2014年12月31日,确认实际利息收入(投资收益),并收到本金和最后一期利息。

借:应收利息 800 000.00

贷:投资收益 611 321.19

持有至到期投资——乙公司债券(利息调整)188 678.81

表1 单位:元

表2 单位:元

借:银行存款 10 800 000

贷:持有至到期投资——乙公司债券(成本)10 000 000

应收利息 800 000

(二)持有至到期投资为溢价购入、到期一次还本付息

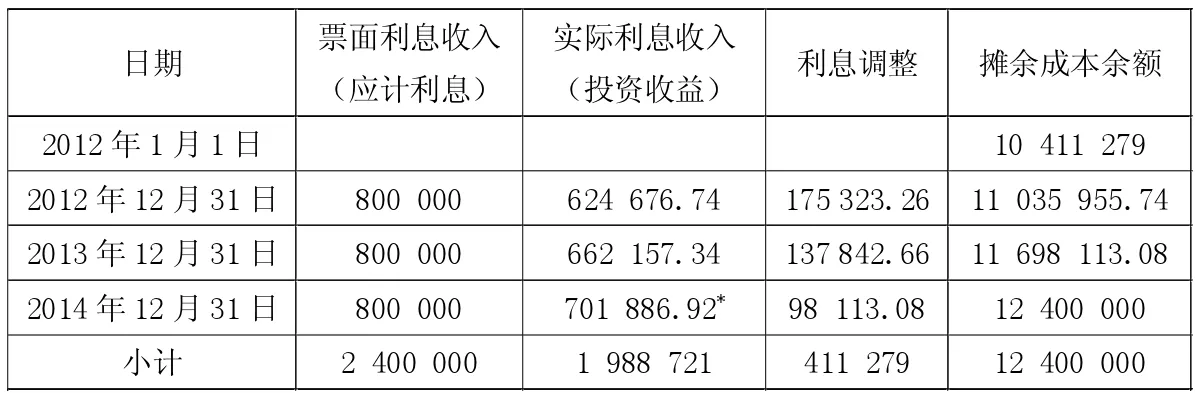

例2:2012年1月1日,甲公司以银行存款支付1 038万元,从上海证券交易所购入丙公司同日发行的三年期公司债券10 000份,债券票面价值总额为1 000万元,另付相关交易费用31 729元,票面年利率为8%,丙公司到期还本付息。甲公司在购买该证券时,预计丙公司不会提前赎回。甲公司有意图也有能力将该债券持有至到期,划分为持有至到期投资。假定不考虑所得税、减值损失等因素。

甲公司上述业务处理如下:

第一步:计算该债券的实际利率i。

10 000 000×8%×3×(1+i)-3+10 000 000×(1+i)-3=10 411 279(元)

采用插值法,计算得出i=6%。

第二步:计算票面利息收入(应计利息)、实际利息收入(投资收益)、利息调整金额和摊余成本余额。

(1)票面利息收入(应计利息)=债券面值×票面利率×期限。

(2)实际利息收入(投资收益)=持有至到期投资摊余成本(该年持有至到期投资总账的年初余额)×实际利率×期限。

(3)利息调整金额=票面利息收入-实际利息收入。

(4)年末摊余成本余额=该年持有至到期投资总账的年初余额-利息调整金额+应计利息。

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的实际利息收入见表2。

第三步:会计处理。

(1)2012年1月1日,甲公司溢价购入债券。

借:持有至到期投资

——丙公司债券(成本)10 000 000

——丙公司债券(利息调整)411 279

贷:银行存款 10 411 279

(2)2012年12月31日,确认实际利息收入(投资收益)。

借:持有至到期投资

——丙公司债券(应计利息)800 000.00

贷:投资收益 624 676.74

持有至到期投资

——丙公司债券(利息调整)175 323.26

(3)2013年12月31日,确认实际利息收入(投资收益)。

借:持有至到期投资

——丙公司债券(应计利息)800 000.00

贷:投资收益 662 157.34

持有至到期投资——丙公司债券(利息调整)137 842.66

(4)2014年12月31日,确认实际利息收入(投资收益)、收到本金和全部利息。

借:持有至到期投资——丙公司债券(应计利息)800 000.00

贷:投资收益 701 886.92

持有至到期投资——丙公司债券(利息调整)98 113.08

借:银行存款 12 400 000

贷:持有至到期投资

——丙公司债券(成本)10 000 000

——丙公司债券(应计利息)2 400 000

(三)持有至到期投资为折价购入、分期付息

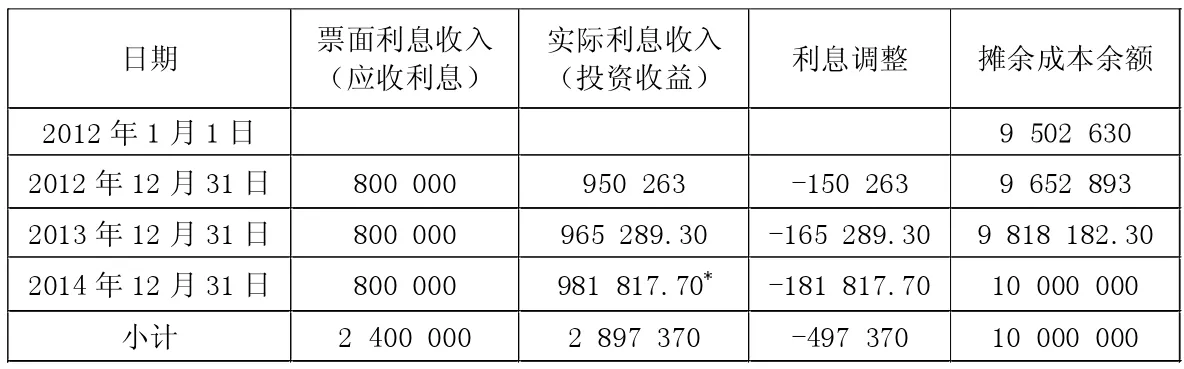

例3:2012年1月1日,甲公司以银行存款支付9 480 000元,从上海证券交易所购入B公司同日发行的三年期公司债券10 000份,债券票面价值总额为10 000 000元,另付相关交易费用22 630元,票面年利率为8%,B公司于每年年末支付债券利息,本金在证券到期时一次性偿还。甲公司在购买该证券时,预计B公司不会提前赎回。甲公司有意图也有能力将该债券持有至到期,划分为持有至到期投资。假定不考虑所得税、减值损失等因素。

甲公司上述业务处理如下:

第一步:计算该债券的实际利率i。

800 000×(1+i)-1+800 000×(1+i)-2+800 000×(1+i)-3+10 000 000×(1+i)-3=9 502 630(元)

采用插值法,计算得出i=10%。

表3 单位:元

表4 单位:元

第二步:计算票面利息收入(应收利息)、实际利息收入(投资收益)、利息调整金额和摊余成本余额。

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的实际利息收入见表3。

第三步:会计处理。

(1)2012年1月1日,甲公司折价购入债券。

借:持有至到期投资——B公司债券(成本)10 000 000

贷:银行存款 9 502 630

持有至到期投资——B公司债券(利息调整)497 370

(2)2012年12月31日,确认实际利息收入(投资收益)并收到利息。

借:应收利息 800 000

持有至到期投资——B公司债券(利息调整)150 263

贷:投资收益 950 263

借:银行存款 800 000

贷:应收利息 800 000

(3)2013年12月31日,确认实际利息收入(投资收益)并收到利息。

借:应收利息 800 000.00

持有至到期投资——B公司债券(利息调整)165 289.30

贷:投资收益 965 289.30

借:银行存款 800 000

贷:应收利息 800 000

(4)2014年12月31日,确认实际利息收入(投资收益),并收到本金和最后一期利息。

借:应收利息 800 000.00

持有至到期投资

——B公司债券(利息调整)181 817.70

贷:投资收益 981 817.70

借:银行存款 10 800 000

贷:持有至到期投资——B公司债券(成本)10 000 000

应收利息 800 000

(四)持有至到期投资为折价购入、到期一次还本付息

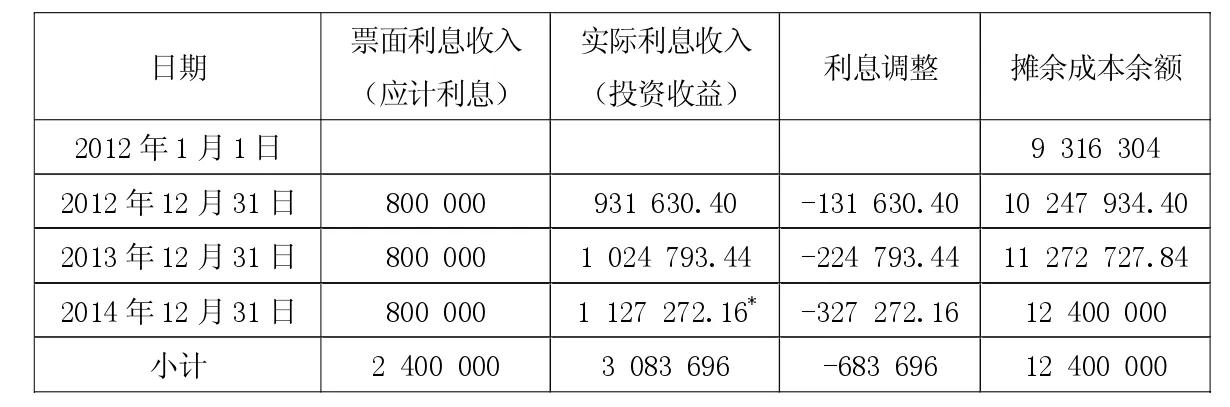

例4:2012年1月1日,甲公司以银行存款支付9 280 000元,从上海证券交易所购入C公司同日发行的三年期公司债券10 000份,债券票面价值总额为10 000 000元,另付相关交易费用36 304元,票面年利率为8%,C公司到期还本付息。甲公司在购买该证券时,预计C公司不会提前赎回。甲公司有意图也有能力将该债券持有至到期,划分为持有至到期投资。假定不考虑所得税、减值损失等因素。

甲公司上述业务处理如下:

第一步:计算该债券的实际利率i。

10 000 000×8%×3×(1+i)-3+10 000 000×(1+i)-3=9 316 304(元)

采用插值法,计算得出i=10%。

第二步:计算票面利息收入(应计利息)、实际利息收入(投资收益)、利息调整金额和摊余成本余额。

甲公司根据上述资料,采用实际利率法和摊余成本计算确定的实际利息收入见上页表4。

第三步:会计处理。

(1)2012年1月1日,甲公司折价购入债券。

借:持有至到期投资

——C公司债券(成本)10 000 000

贷:银行存款 9 316 304

持有至到期投资——C公司债券(利息调整)683 696

(2)2012年12月31日,确认实际利息收入(投资收益)。

借:持有至到期投资

——C公司债券(应计利息)800 000.00

——C公司债券(利息调整)131 630.40

贷:投资收益 931 630.40

(3)2013年12月31日,确认实际利息收入(投资收益)。

借:持有至到期投资

——C公司债券(应计利息)800 000.00

——C公司债券(利息调整)224 793.44

贷:投资收益 1 024 793.44

(4)2014年12月31日,确认实际利息收入(投资收益)、收到本金和全部利息。

借:持有至到期投资

——C公司债券(应计利息)800 000.00

——C公司债券(利息调整)327 272.16

贷:投资 1 127 272.16

借:银行存款 12 400 000

贷:持有至到期投资

——C公司债券(成本)10 000 000

——C公司债券(应计利息)2 400 000

总之,由于付息方式、溢折价等不同情况,在计算实际利率、摊余成本、持有期间的收益等方面具有较大的差异,需要财会人员掌握住四个方面,才能正确处理好持有至到期投资的会计处理。