构建《基础会计》理论与实践教学一体化的教学模式探讨

2015-09-15秦红霞包头师范学院经济与管理学院内蒙古包头014030

□秦红霞(包头师范学院经济与管理学院 内蒙古包头014030)

一、目前《基础会计》教材的内容结构

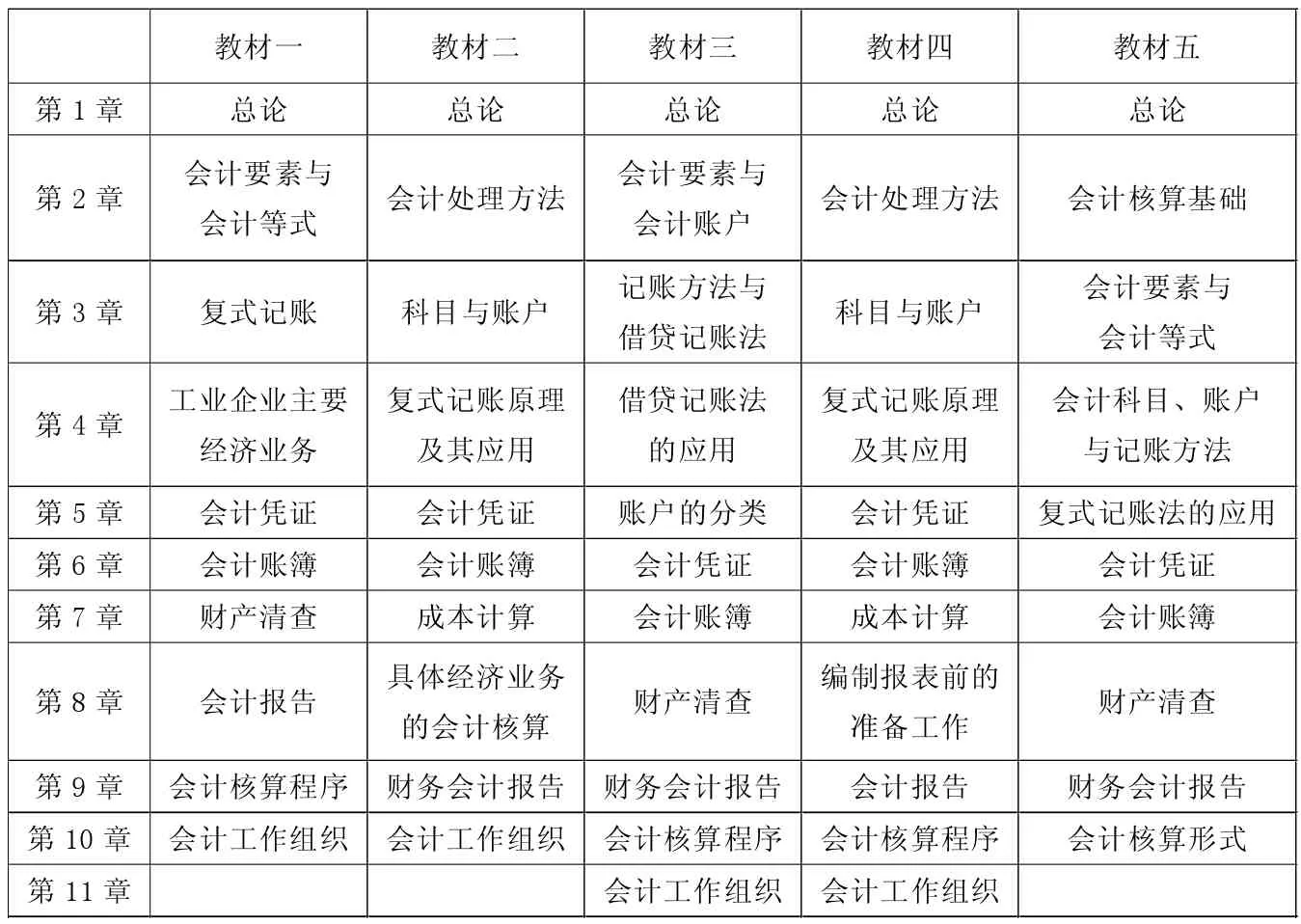

为直观描述目前国内应用型本科会计理论性内容教学的情况,本文以《基础会计》为例,选取了五本相关教材,对其内容结构进行统计,结果如表1所示。

通过所选的五本《基础会计》教材的内容安排来看,主要包括三个方面的内容。第一部分是理论知识,包括会计的研究对象、职能、会计要素、会计等式、会计科目与账户和复式记账法等内容;第二部分是实务操作的理论部分,包括证账表、业务核算和核算程序三个方面;第三部分是相关知识的拓展,包括账项调整、财产清查、会计工作组织、会计规范等内容。

表1 《基础会计》内容结构统计表

二、会计理论和实践教学的现状

(一)理论教学与实践教学分别进行。目前,会计理论与会计实践是两本教材,一般都是先把理论教材从头到尾讲解一遍,然后安排最后的两周开始手工实践。学生学完了理论知识之后,已经快到期末,开始实践的时候,前面的理论知识有些已经忘记,期末又要准备其他课程的考试,对忘记的知识教师还得重新讲解,课时又紧张,实践的效果很不理想。

(二)会计理论与实践教学不能密切结合。在传统的会计理论教学中,对于会计凭证、账簿和会计报表的讲解不够重视。所以实践课程开始时,学生对原始凭证看不懂,对记账凭证不会填,对不同的记账凭证登记什么格式的账簿不清楚,对报表更是不清楚怎么编制。

(三)理论知识在学生实践中表现出不足。笔者在长期的会计实践教学中发现,很多学生在实践过程中表现出基本理论知识掌握不好,影响了对实践操作的理解。这说明在理论教学中,与实践相关的理论知识需要适当补充给学生。

三、《基础会计》理论与实践教学一体化的教学模式

《基础会计》是会计专业的入门课程,也是以后学习其他专业课的基础,目前的先讲理论教材,再进行实践教学的教学方法,使学生无法建立基本概念逻辑和会计专业的思维方式,不能使学生把理论与实践紧密结合,导致后续会计课程学习的困难。本文认为《基础会计》的教学,应该把理论教学和实践教学的内容进行整合,对教学内容进行逻辑重构,合理安排授课顺序,把理论教学与实践教学融为一体。具体整合如图1所示。按照逻辑循序,在学习一门课之前,我们首先要知道这门课学什么,也就是第一个模块讲解的内容,会计主要是以为利益相关者提供会计信息为目标;第二个模块解释这些会计信息的来源;第三个模块讲解如何对会计信息进行加工;第四个模块讲解形成的信息如何对外输出。通过四个模块把《基础会计》的内容通过逻辑顺序联系起来,便于学生理解,在讲解理论知识的同时,同步进行实践操作,使理论与实践有效结合。

(一)会计的目标。模块一只需要讲解两个问题,一是会计的内涵是什么,二是提供哪些信息。

1.会计的内涵。通过对会计发展史的简要分析,以及对会计涵义不同观点的分析,得出目前公认的观点,会计是提供会计信息的工作系统,为保证会计信息的客观性,规定了会计核算的前提和会计信息的质量标准。

2.提供哪些信息。信息的不同使用者对信息的侧重点不同,要指出企业的利益相关者主要有投资者 (关注盈利能力),债权人(关注偿债能力),企业管理者 (关注资产运营能力),税务部门(关注纳税情况)等。下面我们就需要进一步研究会计工作者从哪得到这些信息。

图1 会计理论教学与实践教学整合图

(二)会计信息的来源。模块二讲解会计对象和原始凭证的内容,从会计对象引出实践操作的第一个步骤,即原始凭证的认识和取得。首先,教师把企业的全貌展示给学生,利用多媒体通过录像给学生展示N企业的业务流程和经济业务,展现资金在供产销阶段的运动过程,然后给学生讲解我们会计要做的工作就是对这些经济业务进行确认、计量、记录和报告。所以会计的对象就是企业的资金运动,也是会计信息的来源,而原始凭证就是这些经济业务的书面证明,信息的真实性取决于原始凭证的真实性。其次,以图片、动画等形式给学生提供企业供产销三个阶段的主要原始凭证,如借款单、发票、银行结算凭证等。同时,把以后实习要用到的原始凭证发给学生 (N企业一个月的原始凭证),把原始凭证的组成要素、审核要求讲解给学生,使学生把经济业务和单据票据联系到一起。用问题导向法向学生提问,如此多的经济业务,如何去记录呢?让学生展开讨论,充分调动学生的积极性。最后,教师对讨论结果进行总结,为了能全面准确地记录这些经济业务,就需要我们对经济业务进行加工整理,由此引出第三个模块的内容,即会计信息的加工。

(三)会计信息的加工。会计信息加工是《基础会计》的重点内容,可以从信息的分解、信息的初步形成和信息的整理三个方面进行讲解。

1.会计信息的分解。企业的经济业务是错综复杂的,为了能详细地提供信息,必须对经济业务进行分类,分出的每一类称为一个会计要素 (讲解会计六要素的理论知识)。对每一个会计要素进行更细的分类,分出的每一项称为会计科目,此时,可以展示原始凭证,引导学生找出原始凭证中包含的会计要素和会计科目。用情境教学法,通过多媒体技术,以动画的形式展示每一个会计科目的增减变动,例如,现金的存取,原材料的采购、入库、发出等,然后让学生讨论如何把一个月内每一个科目的增减变动全部反映出来?只有全部记录下来,记录经济业务增减变动的载体就是账户 (讲解账户的相关内容)。

2.会计信息的初步形成。账户是记录经济业务的载体,下面需要解决的问题就是怎么进行记录。记录是按照一定的方法进行的,现在应用的记录方法是复式记账法,“借贷记账法”是复式记账法的一种,也是目前通用的记账方法(讲解借贷记账法)。如何按借贷记账法把原始凭证中的信息记录到账户中,首先要把原始凭证翻译成会计语言,即会计分录,在实际工作中,会计分录是记录在记账凭证上的,而记账凭证作为会计分录的载体,有固定的格式和填制要求 (讲解记账凭证的理论知识)。发给学生记账凭证,引导学生按资金运动涉及的原始凭证填制记账凭证,教师讲解记账凭证的填制方法,通过大量的练习,让学生掌握填制规则,并且把原始凭证附到记账凭证后面,把填制好的记账凭证按经济业务发生的顺序进行整理。

3.会计信息的整理。如何通过分散的记账凭证集中反映会计信息,就需要形成记账凭证的集合(账簿)。将记账凭证上零散的会计信息进行整理的过程就是登记账簿的过程。把各种形式的账簿发给学生,介绍账簿的种类、结构、用途和各种账簿的设置原则和登记规则。让学生根据之前编制的记账凭证登账。其中可以穿插讲解各种账务处理程序,在会计电算化方式下,会计账务处理程序已不太重要,让学生明白各种账务处理程序的优缺点及应用对象即可,当学生登账出现错误时,讲解错账的更正方法。

4.会计信息的最后加工。到会计期末,N企业需要对财产进行清查、进行对账与结账。此时,先讲解财产清查、对账与结账的理论知识,然后指导学生完成对账、编制试算平衡表、结账的实践操作。

(四)会计信息的输出。会计信息的输出是通过编制会计报表完成的。先讲解会计报表的内容、结构和编制方法等理论知识,然后,由学生根据自己账簿上的信息来完成报表编制的实践活动。报表编制完成之后,简单介绍如何对外报送。这样就完成了从凭证、账簿到报表的整个会计循环过程,使学生从理论到实践有了一个完整的认识,为以后会计课程的学习奠定了基础。

四、《基础会计》理论与实践一体化的特点

(一)通过知识融会贯通,培养解决问题的能力。通过以上四个模块的安排,把各个知识点之间通过会计实务工作中的循环程序贯穿起来,使学生围绕着会计操作流程学习理论知识,在“如何处理原始凭证、记账凭证、登记账簿”的问题引领下学习,有利于培养学生独立思考的能力。

(二)通过师生课堂互动,提高学习兴趣。通过理论知识与实践教学同时进行,有利于加强学生的感性认识,激发学生的学习兴趣。同时,通过多种教学方法的应用,增加学生的参与性、互动性,促进理论与实践相结合,避免只讲解枯燥的理论课使学生产生厌学情绪。

(三)通过理论如何指导实践的思考,培养明辨性思维。在每学习完一个理论知识之后,针对如何通过理论指导实践操作提出一个有争议或有待于进一步理解的问题,教师对提出的问题进行归纳汇总后,选取几个比较集中的问题,留出一定的时间,让学生分小组进行讨论。这样既可以补充教师课堂教学的不足,又可以帮助学生站在不同的角度考虑问题,激发学生的探索和创新精神。

五、结束语

《基础会计》是其他会计专业课的基础,对于以后的 《中级财务会计》、《高级财务会计》课程而言,原理是不变的,无非是经济业务更复杂一些。但同样可以把理论和实践融为一体进行教学,通过设置会计主体更为复杂的经济业务,按照会计循环过程进行教学,达到理论与实践相结合的目的。