投资者投入的长期股权投资核算解析

2015-09-13鲁绪海叶璋礼

鲁绪海,叶璋礼

(1.安徽省桐城市财政局青草分局,安徽 桐城 231490;2.淮北师范大学 经济学院,安徽 淮北 235000)

投资者投入的长期股权投资核算解析

鲁绪海1,叶璋礼2

(1.安徽省桐城市财政局青草分局,安徽 桐城 231490;2.淮北师范大学 经济学院,安徽 淮北 235000)

长期股权投资的初始计量,准则将其分为两个部分,一是企业合并形成的长期股权投资,二是除企业合并以外其他方式取得的长期股权投资。投资者投入的长期股权投资,就属于除企业合并以外其他方式取得的长期股权投资,本文就投资者投入的长期股权投资初始计量进行解析。

长期股权投资;会计核算;解析

0 前言

根据《企业会计准则第2号——长期股权投资》规定,投资者投入的长期股权投资,应当按照投资合同或协议约定的价值作为初始投资成本,但合同或协议约定的价值不公允的除外。在学习这一知识点时,如果不进行具体分析,厘清投资者与被投资单位之间的关系,明确会计主体,往往感到困惑。下面通过一个例子具体进行解析。

例1 2014年8月1日,甲公司接受乙公司投资,乙公司将其持有的对丙公司的长期股权投资投入到甲公司。乙公司持有的对丙公司的长期股权投资账面余额为900万元(其中成本800万元、损益调整100万元),未计提减值准备。甲公司和乙公司投资合同约定的价值为1 000万元。甲公司的注册资本为4 000万元,乙公司出资占甲公司注册资本的20%。取得该投资后,乙公司根据其持股比例,能够派人参与甲公司的财务和生产经营决策。

1 投资前后公司间关系分析

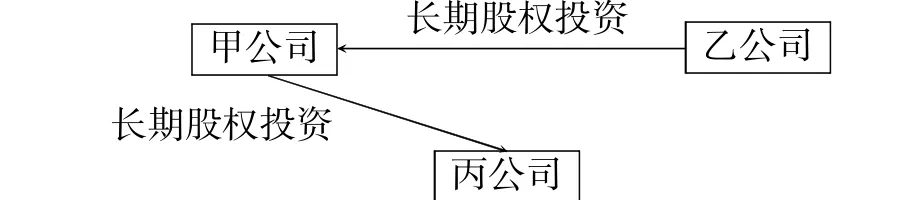

本例中,有甲公司、乙公司、丙公司3个会计主体,本例业务发生前,甲公司、乙公司之间没有投资和被投资关系,相应地,甲公司和丙公司之间也毫无关系。乙公司、丙公司之间存在投资和被投资关系(乙公司是投资企业,丙公司是被投资单位)。3个公司之间的关系如图1所示。

本例业务发生后,乙公司将持有的一项资产(对丙公司的长期股权投资)投给甲公司,甲公司便拥有了该资产(对丙公司的长期股权投资),甲公司、乙公司之间形成了投资与被投资关系(乙公司是投资企业,甲公司是被投资单位)。同时,甲公司、丙公司之间也形成了投资与被投资关系(甲公司是投资企业,丙公司是被投资单位)。3个公司之间的关系如图2所示。

图2 业务发生后公司间关系

2 不同会计主体的账务处理

甲公司的账务处理如下:一方面将乙公司投入的资产即对丙公司的长期股权投资按投资合同约定的价值登记入账,另一方面,根据乙公司出资额所占份的份额计入“实收资本”科目,差额部分增加“资本公积”。

会计准则里面讲的“投资者投入的长期股权投资”相关账务处理,就是站在甲公司的立场来思考和解答问题的。

乙公司的账务处理如下:

一方面按投资合同约定的价值增加其对甲公司的长期股权投资,另一方面将其对丙公司的长期股权投资注销,差额部分属于乙公司的投资损益。

丙公司的账务处理:有人认为,丙公司是被买卖的对象,不需要进行账务处理。实则不然,本例业务发生前,丙公司接受的是乙公司的投资,业务发生后,丙公司接受的是甲公司的投资,对丙公司而言,投资主体发生了变化,丙公司应作股权过户的账务处理,借记“实收资本(股本)——乙公司”科目,贷记“实收资本(股本)——甲公司”科目。如果交换的股权为无记名股票,则丙公司无须作股权过户的账务处理。

主要参考文献

[1]王锋华.企业存货内部控制研究[D].武汉:华中科技大学,2013.

10.3969/j.issn.1673-0194.2015.13.023

F231

A

1673-0194(2015)13-0040-02

2015-05-12