人民币离岸市场的全局战略构想

2015-09-10潘英丽

【摘要】离岸人民币市场的培育与建设是黄金非货币化后人民币国际化的必由之路。人民币国际化的策略是“前期稳健创造国际需求,后期激进释放海外供给”。人民币离岸市场的布局属于“前期稳健创造国际需求”。国内资本市场的全面开放是激进释放人民币资产的海外供给。人民币离岸市场的布局需要从中国对外真实经济关系及其地区格局的现状与未来发展趋势出发,以推进大宗商品人民币定价和加快人民币金融交易网络的建设为直接目标,尽快形成人民币作为国际货币的价值效应与网络效应的正反馈机制,使人民币国际化得到纵深发展。

【关键词】人民币国际化 离岸市场 在岸市场 金融交易网络 离岸金融中心

【中图分类号】F832.6 【文献标识码】A

黄金非货币化背景下人民币国际化的必由之路。从美国、英国、日本和欧洲货币国际化发展的历史经验看,信用货币国际地位的确立需要强大的物质基础提供支撑,来拓展其货币的价值效应。

英镑和美元在走向世界的上升时期都依赖与黄金的固定汇兑关系拓展其价值效应,并取得巨大成功。但是黄金储备的不足也伤害其价值效应并限制其网络效应的进一步拓展。英国在遭受两次世界大战的沉重打击、元气大伤之后不得不中断与黄金的联系,并选择平稳退出。对美元而言,布雷顿森林体系的症结在于将美元网络效应的拓展与其价值效应的维护连结在一起,但其维护美元价值的金汇兑制度限制了美元网络效应的扩张,并且也因黄金储备不足而危害美元的价值效应。布雷顿森林体系终结后,美国通过以下三大战略及其相互支撑作用确立美元霸权。

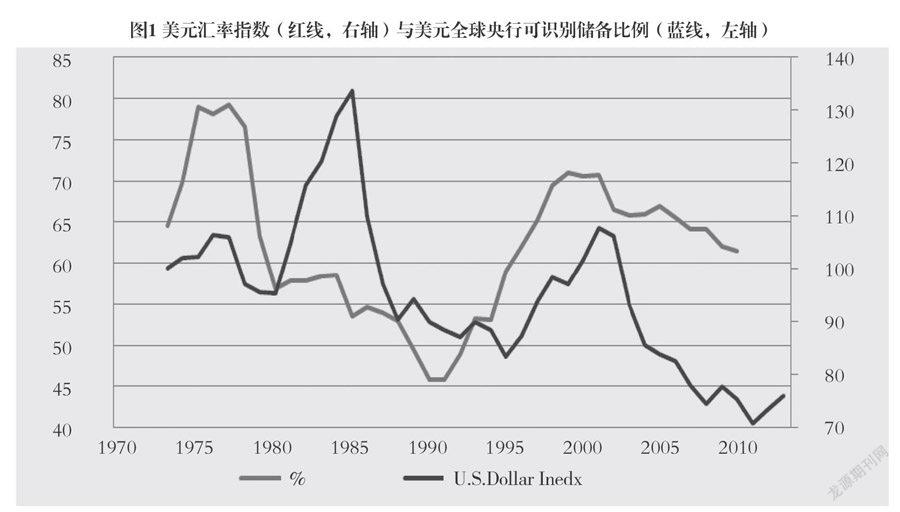

第一,美国在关闭黄金窗口后通过牙买加协议实现了黄金的非货币化。这使美元突破了黄金对其网络效应拓展的约束。通过引入浮动汇率制度,美国得以借助国际资本的投机冲击强化各国对美元储备的需求,并且也由此消除了其他新兴货币借助与黄金的联系拓展价值效应、挑战美元的可能性。①从图1的美元指数与美元在全球央行可识别外汇储备占比的变化中可以看出,1973~1977年间,黄金非货币化背景下美元不仅没有贬值反而有一定升值。美元在全球央行外汇储备中的占比也从1965年的56.1%上升到1977年的78.9%。事实上,自黄金非货币化后,美元可以轻易击败任何一个欲挑战其地位的货币,曾经的日元、当前的欧元都是生动的案例。美元胜出的一个重要原因在于没有一种货币可以像当年的美元一样得到黄金的保护。通过总结日元不成功的经验可以看出,浮动汇率制度下的日元国际化过程是一个通过持续升值获得价值效应而不断消耗国力的过程。美国通过黄金非货币化和浮动汇率制度的实施造成日元币值的大幅度波动,以此阻碍日元的崛起步伐和网络效应的拓展。②

由此可见,人民币国际化的推进不能通过持续升值和消耗国力的方式增加其对国际投资者的吸引力,必须另辟蹊径以避免重蹈日元的覆辙。总结美元与黄金脱钩后确立纯粹信用本位制的成功经验将给人民币国际化探索新路径提供重大线索。

第二,美国实现美元与全球战略资源的“标而不盯”,创设了美元“供给自动创造需求”的市场机制。在金本位和布雷顿森林体系的金汇兑本位制度下,货币国际化有着清晰的逻辑路径,即凭借价值效应形成网络效应。主权国家信用货币通过与黄金挂钩形成固定比价关系,实现其自身价值效应的国际拓展,随着自身价值被世界各国认识和接受,扩展国际流通规模以形成网络效应。其国际交易网络的扩张极大地降低了货币交易成本,进而通过正反馈机制形成排他性,强化或夯实其国际货币的核心地位。国际货币的网络效应源于价值效应,却又独立于价值效应。正是此种独立性,使得美国“标而不盯”的国际货币战略取得了极大的成功。美元在与黄金脱钩后实现了价值尺度从黄金到大宗商品的过渡,只是盯住黄金的固定兑换率体现的是美元的真实价值,而建立以美元定价的大宗商品交易制度只是依赖大宗商品的战略地位及其真实价值来维持人们对美元的价值记忆,创造美元的交易需求,进一步拓展美元的交易网络。“标而不盯”的国际货币战略更重要的战略意义还在于构建了“美元供给自动创造需求”的市场机制。由于石油等战略物资广泛运用于生产和消费的各个领域,其战略特性就在于需求具有刚性或需求的价格弹性很小。全球战略资源用美元定价,美元的过度供给将导致美元贬值,并进而引起全球战略资源价格的上升。战略资源价格上升必然导致进口国大规模积累美元储备。对战略资源的“标而不盯”是美元用于替代黄金的护身法宝,只要不是毁灭性的崩溃,即使美元贬值或衰退,也不致威胁美元的国际地位。

“标而不盯”显然是人民币国际化路径中的战略环节或中间目标。由于美元具有先占优势,中国借鉴美国经验推进“标而不盯”战略显然需要争夺美元的势力范围,具有很大的难度。但是,我们认为,充分利用中国作为全球第一大制成品出口国和大宗商品最大需求方的战略地位,并在企业和金融机构的国际化经营中有效发挥政府的政策指导作用,中国有可能突破大宗商品美元计价交易体系的现有防线,拓展与部分大宗商品出口国的双边货币合作关系,下好人民币离岸市场全球布局的“先手棋”,“标而不盯”的这一中间战略目标是有可能实现的。

第三,美国通过在全球设立军事基地和推进其普世价值观的软硬战略,扩大和巩固“美元区”势力范围。二战后,美国在100多个国家设立了400余个军事基地,这对东道国政府采取盯住美元的汇率制度产生重要影响。从理论上讲,美国以军事实力维护其货币国际地位的做法具有现代公共财政的理论依据。美国通过美元的发行和输出获得铸币税的合法性在于其提供国际安全此种国际公共产品。在二战结束后的整个冷战时期,美国通过海外驻军为西方世界中小国家维护国际安全,换来了后者对美元的持续支持。③欧元无法与美元竞争,以及日元难以取得成功都可从美国的军事霸权中得到解释。东南亚地区是事实上的美元区,日本作为美国安保同盟的受保护方,不可能吸引亚洲国家的汇率制度从盯住美元转向盯住日元,因此也不可能在外汇储备资产的调整中从美元转向日元。

因此,中国成为一个军事强国对于保护海外经济利益、维护地区安全并最终为人民币国际化提供强有力支撑是完全必要的。问题是当中国以大国身份开始在全球事务中崭露头角的过程中,美国无疑会更多地启用“中国威胁论”等手段妖魔化中国。考虑到中美之间的制度差异和中国作为军事大国即将崛起的未来趋势,我国政府应加强与美国的战略对话,在维护地区安全方面与美国形成战略合作关系、避免战略对抗是极为重要的。当美国在承担国际安全责任方面越来越力不从心时,中美合作共同承担亚洲安全责任,或由美国承认中国的亚洲主导地位(或中美共同的主导地位),将是人民币国际化取得成功的关键。

人民币离岸市场的布局和建设应领先于在岸资本市场的全面开放。如前所述,推进人民币国际化的重心在于国际交易网络的形成和拓展。后者需要通过国际战略资源的“标而不盯”体现人民币的交易价值,并快速拓展海外人民币金融市场以形成规模效应。由于国际货币发行国在经济总量和贸易规模上占绝对优势,因此其在岸金融市场体系一定是其全球金融市场体系的核心组成部分。离岸与在岸市场存在对流和互动,但是在岸市场一定需要具有主导地位。这种主导地位需要四大支柱予以支撑:一是具有健全的市场基础性制度(有效保护私有产权,维护市场的公平、公正和公开),给市场体系的稳定性提供内在的制度保障;二是在健全的市场基础制度之上建立起具有足够深度、广度和流动性的金融市场体系;三是本土金融机构主导的资金融通和资源配置极具效率,并且交易成本足够低;四是具有权威的中央银行货币决策和执行系统,确保货币政策的独立性。

我们发现,中国国内金融市场体系在这四个方面都存在重大缺陷。中国金融的转型与改革已显得极为紧迫和必要。但是金融的转型和整体改革的推进不可能一蹴而就。2020年前的金融改革开放应该是:制度和秩序建设先行;推进有条件的金融服务业准入和资本市场的间接开放;极大地提升在岸资金融通和配置的效率,并促进交易成本的下降。因此,在金融转型和整体改革基本完成前,在岸金融市场体系不应该全面开放和快速“国际化”。因此,人民币的海外布局不必等国内金融改革完成之后再行启动,并且人民币的海外布局可以促进在岸金融市场体系的发展和有序开放。人民币的输出事实上也是中国企业和金融机构走向世界推进全球化布局和经营的过程。因此宏观层面的人民币海外布局的顶层规划完全应该与微观层面中国企业及金融机构的海外发展战略结合起来。

总之,在黄金非货币化后,人民币国际化要取得成功,一定需要让人民币支配更多海外有价值的资源或资产,而不是让境外投资者支配或拥有更多国内的资源和资产!这就决定了人民币离岸市场布局与国内资本市场对外开放之间的先后顺序。

我们推进人民币国际化的策略是“前期稳健创造国际需求,后期激进释放海外供给”。需要明确的是,人民币离岸市场的布局仍然属于“前期稳健创造国际需求”。因为在我们的语境中,国内资本市场的全面开放才是“激进释放人民币资产的海外供给”。

人民币离岸市场的建设本质上是一个市场化的发育过程。但是我国政府通过引导企业和金融机构的海外布局与人民币的定点投放可以对人民币离岸市场的形成发挥应有的引导作用。

人民币离岸市场的布局和发展是实现人民币对国际战略资源“标而不盯”和拓展海外人民币交易网络的重要战略步骤或“先手棋”。人民币离岸市场的布局需要从中国对外贸易与投资的真实经济关系及其地区分布的现状与未来发展趋势出发,以推进大宗商品人民币定价和加快人民币金融交易网络的建设为直接目标。通过这两个方向的发展尽快形成人民币作为国际货币的价值效应与网络效应的正反馈机制,使人民币国际化得到纵深发展。

图2给出2010年G20国家金融总资产占GDP比例的相对规模数值。图中球体面积的大小代表不同国家的GDP规模,不同颜色及其深浅表示金融总资产占GDP比例的高低。从奠定人民币国际化的坚实经济基础与扩展金融交易网络两方面看,此图可以给我们提供一个全球宏观视角。颜色最深的球体代表金融相对规模的高水平。其背后隐含两个内涵:一方面意味着金融交易网络发达;另一方面意味着金融发展相对独立于或超越于实体经济。发展这些地区的离岸人民币业务在交易网络效应拓展方面具有事半功倍的效果。相比较,浅灰和白色球体意味着相对GDP而言这些地区的金融发展相对滞后。考虑当地经济规模、成长性及其与中国的未来经贸与投资关系,这些国家和地区可作为人民币扎根实体经济、扩大定价功能和价值效应的直接战略目标。

结合以上分析,我们建议关注以下地区与离岸金融中心,并将它们作为人民币国际网络拓展中的枢纽或战略节点进行培育。

澳大利亚悉尼。澳大利亚悉尼可以作为未来10年人民币离岸市场的首选之地。这是因为澳大利亚可以在实体经济和金融交易网络两个层面给人民币国际化提供支撑。

首先,澳大利亚值得中国将其作为人民币国际化的战略重点。(1)澳大利亚真正称得上地大物博。其矿产资源至少有70余种,石油和天然气都很丰富,并且是多种矿产出口量全球第一的国家。澳领土面积761.79万平方公里,人口仅2400万人,人口密度仅为2.91人/平方公里。(2)澳实施积极的移民政策,主要民族为白人和亚裔,其中华人占比正持续上升。(3)未来随着人口的增长和更多发展中国家进入工业化与城市化快速发展阶段,全球对矿产资源的需求仍将快速增长,澳大利亚在全球经济中的战略地位会持续上升。(4)中国的资源瓶颈在可预见的将来仍难以缓解,中澳贸易关系具有战略意义。从全球大宗商品的人民币定价策略实施看,澳大利亚值得重点突破。(5)澳大利亚作为英联邦中的独立国家,继承英国的政治、经济和法律制度,适合国际金融中心发展的制度要求。悉尼是澳第一大城市,也是其商业和金融中心。在最新的《全球金融中心指数》(GFCI,2013.9)中排名第15位。(6)澳大利亚基尼系数低,人类发展指数极高,国内政局稳定,本土不存在被战火燃及之虞。澳四面环海,仅与新西兰接壤,再加上海域的天然屏障,除非发生第三次世界大战,澳自身陷入地区战争的可能性极小。

其次,澳大利亚十分重视并正在努力把握人民币国际化给她带来的战略机遇。(1)中国是澳大利亚的最大贸易伙伴,两国经济具有很大的互补性,具有唇齿相依、一损皆损的经济关系。据澳大利亚统计局统计,2012年,中澳双边货物进出口额为1218.6亿美元。其中澳对中国出口占其出口总额的29.5%;澳自中国进口占其进口总额的18.4%;贸易顺差297.9亿美元。目前中国继续保持着澳第一大出口市场和第一大进口来源地的地位。(2)澳大利亚作为小国经济,也已受到现行国际货币体系不稳定的伤害。当日本和美国实施量化宽松货币政策时,澳成为国际资本套利套汇的投资目标,出现汇率升值和资产泡沫膨胀,反之美国量化宽松政策退出时,澳又将面临货币大幅贬值和资产泡沫破灭的压力。(3)澳大利亚作为全球最大的岛国,地区稳定和海上通道的安全成为该国经济的生命线。在美国经济实力下滑,孤立主义抬头,选举政治导致政府难有作为的背景下,澳在地区安全问题上也需要做出新的考量。(4)澳大利亚正在探讨人民币国际化及其给澳大利亚带来的战略机遇,两国货币关系的稳定有利于两国经济的发展。包括大宗商品以人民币定价的可能性以及澳币与人民币保持相对稳定汇率关系的可能性,都是两国可以探讨和开拓的重点货币合作领域。

在讨论澳大利亚悉尼时,人们很可能联想到具有类似地位的加拿大多伦多和温哥华。两大城市在GFCI排名(2013.9)中分别列第11位和第19位。笔者在此仅指出一点:加拿大是美国主导的北美自由贸易区成员,是美国后院,具有战略敏感性。从进入北美大市场的角度看,加拿大具有战略意义。但是人民币国际化的战略重点在亚洲,我们应该接管美国曾经主导未来将力不从心的地区,而不应在其后院与其争锋。因此加拿大的人民币布局可以由市场发挥主导作用,政府不必刻意作为。这一战略考虑同样适用南美国家。

中东迪拜。从图2中可以看到中东未来有意成为地区霸权国家的两个大国沙特阿拉伯与土耳其金融发展水平都不高。但是无论从能源供给还是全球稳定来看,中东仍然是兵家必争之地。该地区《全球金融中心指数》榜上有名的金融中心有迪拜和巴林,两者分别排名第25位和第52位。

迪拜是阿拉伯联合酋长国人口最多、经济实力也排第一的酋长国。迪拜的战略重要性由阿联酋在中东的特殊地位与迪拜所扮演的特定角色共同决定。

阿联酋已探明的石油储量约占世界石油总储量的9.4%,居世界第6位。天然气储量居世界第5位。阿联酋位于阿拉伯半岛东部,北濒波斯湾,掌控波斯湾通往印度洋的唯一出海口,处于战略重要位置。外籍人口占3/4,主要来自印度、巴基斯坦等国。居民大多信奉伊斯兰教,多数属逊尼派;在迪拜什叶派占多数。自1966年阿联酋发现石油以来,该国一跃成为世界最富裕的国家,2013年人均收入达6.6万余美元。阿联酋的政体被称为贵族共和制,政局较为稳定。最高权力机构是由7个酋长国的酋长组成的联邦最高委员会,国内外重大政策问题均由该委员会讨论决定,制订国家政策,审核联邦预算,批准法律与条约。总统和副总统从最高委员会成员中选举产生,任期5年。现任总统和总理分别由阿布扎比和迪拜的酋长担任。阿建有联邦国民议会,属咨询机构。2012年1月阿与中国建立战略伙伴关系,目前还是中国在阿拉伯世界最大的出口市场。两国在基础设施建设、金融、人文等领域的合作内涵也在不断丰富和加深。

迪拜被称为阿联酋的“贸易之都”,阿联酋70%左右的非石油贸易集中在迪拜。迪拜的石油储量几乎已用完。但其极其成功之处在于通过石油出口获得的第一桶金快速进行基础设施建设,促进了经济的多元化发展。目前其不同产业的GDP占比分别为:批发零售占30%,运输、通讯和房地产各占14%,工业占13%,旅游业已超过10%,提供了25%的就业。本世纪已经成为中东地区的观光旅游购物中心和影响力日益上升的经济、贸易和金融中心。

中东对中国的战略重要性毋庸置疑,只是选择迪拜而不是巴林作为人民币离岸市场主要基于以下因素的考虑:(1)巴林作为离岸金融中心已有较好的基础,但是作为小型岛国缺乏更为深厚的经济基础和腹地。巴林金融较为发达,有地区和国际金融机构360余家在当地设立分支机构或办事处,外资金融机构资产接近900亿美元。但是巴林石油天然气资源相对有限,其他自然资源极为贫乏。国土面积750平方公里,不及迪拜的1/5和阿联酋的1%。人口120万,人口密度接近迪拜的4倍、阿联酋的50倍。人均收入2.43万美元。从人民币离岸金融为实体经济服务,支持中国制造业对中东地区投资的角度看,迪拜显然优于巴林。(2)迪拜作为中东新兴的离岸金融中心要与巴林展开竞争,就必须在基础设施与开放政策上展现出竞争优势。目前迪拜作为新兴国际大都市的格局已经形成,其一流的社会与商业基础设施对全球资本产生巨大的吸引力,并将对现代服务业与科技产业的未来发展提供强有力的支持。阿联酋借助雄厚资本实力也在新能源、生物科技等前沿领域做出布局。在能源贸易和多元化经济发展的的支撑下本地区金融发展必将有更为深厚的实业基础和战略空间。迪拜正在开设日益增多的免税区招商引资。在自由贸易区内,外资可以获得100%产权,全免公司与个人所得税,并且不限制公司利润的汇出。近几年迪拜的上升势头十分强劲,其影响力已超过巴林。(3)阿联酋的政治制度比巴林更具稳定性。巴林是二元君主制酋长国。国家元首由哈利法家族世袭,掌握政治、经济和军事大权。2002年2月14日,巴林国名变更为巴林王国。2011年2月,受西亚北非地区部分国家政局突变影响,巴林爆发大规模反政府抗议活动,要求国王解散政府、改善民生、促进民主。应巴林政府要求,沙特和阿联酋的武装部队开进巴林,以帮助巴林“维护正处于危险之中的国家安全和秩序”。2012年以来,巴林国内局势逐步恢复稳定,但小规模示威游行时有发生。相比较,阿联酋的政局稳定、经济繁荣、社会更为开放和具有包容性。(4)以迪拜为离岸人民币的金融中心可以借助阿联酋和迪拜本土的力量提升对美元离岸金融中心的竞争力。巴林作为中东较早的离岸金融中心仍以离岸美元业务为主。相比较,在美国实现能源自给和战略重心从中东转向亚太后,沙特和阿联酋等中东石油输出国的战略重心也将逐步从美欧转向亚洲和中国。因此,借助这种战略转移背景启动中东石油的人民币定价战略,将是布局迪拜人民币离岸市场的核心需要。

欧洲卢森堡。卢森堡是地处欧洲西北部的内陆小国家。与法国、德国和比利时接壤。处在图2德国、法国和意大利三个大圆球的中心部位。卢人口52万,国土面积2586.4平方公里,除森林覆盖率较高以外自然资源很贫乏。其特殊之处在于:人均收入极高,全球名列前茅;具有世界第一的钢铁企业集团和全球第二的欧洲卫星公司,卫星信号覆盖全球99.999%的地区;实行君主立宪制,是欧洲唯一的大公国。

作为国际金融中心,卢森堡与同处欧洲的伦敦、巴黎和法兰克福不同,其优势不在货币清算、国际贸易或证券交易领域,而是以私人银行业务、投资基金管理、欧洲债券发行与买卖以及相关的银行间业务见长。在私人银行业务方面,卢森堡占据全球市场份额的8%,排名第五;在投资基金管理领域,仅次于美国,是世界第二大投资基金管理中心;在欧洲债券发行方面占有80%的市场份额;是欧洲第四大银行间业务市场,在全球排名第九。近年来,卢森堡的人寿保险和再保险发展迅速,成为卢森堡金融业的一大新的支柱。

在本次危机最严重的时期,规模巨大的卢森堡投资基金行业经历了巨额赎回。外资银行主导的银行体系的资产和负债规模及表外业务都出现了大幅度缩减。金融业出现了8%的失业率。但与那些国内银行业有高杠杆率并在国外过度扩张的国家相比,卢森堡所受影响相对较小,并得到了很快的恢复。2010年,在卢森堡注册的投资基金数量增长了5.9%,达到了3463家,净资产价值增长大约20%。2010年卢森堡的GDP增长了3.5%,而欧盟的平均增长率只有1.7%。

卢森堡的银行对外总资产规模2006年是新加坡的1.5倍,尽管2006年以后遭受全球金融危机冲击,银行对外资产出现平均3%以上的负增长,但至今其规模仍在新加坡之上。在Z/Yen近年的全球金融中心指数排名中,卢森堡从2009年3月的第14位下跌到2010年9月的第20位,但在2013年9月的排名中已回升到全球第13位。

尽管就综合排名而言,苏黎世、日内瓦、法兰克福等金融中心都在卢森堡之前,但是金融业在国民经济中的重要性,卢森堡远远超过这些国家。金融业的GDP占比高达25%,就业占总就业人数的12%,上交税收占国家财政收入的40%,在对外贸易收支上也起着至关重要的作用。因此,卢森堡对外资金融机构的开放度和优惠政策要远远胜过欧洲其他国家。卢森堡既是欧盟成员又是欧元区成员国。进入卢森堡就可以进入欧盟大市场。相比较,瑞士是欧洲不多的中立国,并未加入欧盟和欧元区。考虑到全球金融危机后跨国金融机构对外业务相对收缩的前景,卢森堡政府在开放人民币离岸金融业务方面有强烈愿望,近期已认可中国银行作为卢森堡首家人民币清算银行。

近年来中国企业在欧洲的投资快速增长,人民币布局卢森堡不仅有利于中欧实体经济关系的发展,而且也有利于人民币金融交易网络的拓展。特别是以人民币定价的欧洲债券市场是否有可能在这里发展起来?

印度的孟买和俄罗斯的莫斯科。表1给出金砖五国相关社会经济指标的数据。五国人口约占全球40%,除中国与俄罗斯以外的三国总和生育率较高。其中印度、俄罗斯与中国本世纪以来经济保持了较快增长。另外除印度以外的四国都已进入中等收入国家行列。除南非以外的四国经济总量排在G20的第2、第3、第6和第7位,五国GDP总量(以购买力平价计)已超过全球25%。中国是制造业大国,而其他金砖国家工业占比相对不高,俄罗斯与老百姓生活相关的轻工业也不太发达。因此中国与其他四国经济具有较大的互补性,但是目前与这些国家的双边贸易占比仅在1.5%~2.6%之间,未来有很大的发展空间。

金砖国家的金融发展相对实体经济较为落后。在图2中印度和巴西金融资产相对规模较为接近。俄罗斯金融资产仅相当于GDP的86.99%,在G20中仅比阿根廷的80.77%高一点点。中国金融资产规模为GDP的319%,与韩国和德国较为接近。南非的金融发展水平相对较高。金砖国家各自的金融中心都已在GFCI榜上有名。按排名顺序,大中华有香港(3)、上海(16)、深圳(27)、台北(50)、北京(59),巴西有里约热内卢(31)和圣保罗(38),南非有约翰内斯堡(61),俄罗斯有莫斯科(69),印度有孟买(72)。

我们认为,印度和俄罗斯是中国两个最大的邻国,深入发展双边或多边经济合作关系具有重大的地缘政治意义,对中国和世界的和平发展都很重要。

考虑到中印双边贸易中,印度存在很大逆差,且印度人均GDP和工资成本比中国低很多,因此中国可以考虑通过设立印度官方支持的工业开发区,输出国内制造业,满足印度国内市场需求,并通过孟买跨越阿拉伯海出口中东地区。孟买是印度西海岸的最大海港、商业和娱乐业之都④,也是印度的重要金融中心,印度储备银行(RBI)、孟买证券交易所(BSE)、印度国家证券交易所(NSE)和许多印度公司的总部都设在这里。

近年来俄罗斯经济发展较快,但由于未能加入WTO,其在国际分工中处于较为低端的资源供应商地位,资源出口占比仍高达70%左右,国民经济对国际市场具有较大的依赖性,而且由于资本市场的过早开放,俄罗斯的金融市场呈现出较大的不稳定性。2004年其金融资产占GDP比例仅为42%,2006年随着全球流动性的增长、能源价格的上涨以及资本流入,其比例翻了一番多,达到108%;但是全球金融危机发生后随着国际资本的撤离,俄罗斯的金融资产规模大幅度下降到GDP的38%。2010年恢复到87%的水平。

近年来,中俄关系进入历史最好时期,两国经济的互补关系决定了两国的双边贸易和投资关系得到较快发展。俄罗斯经济对外依赖性较大,易受美元和国际市场波动的冲击,具有强烈的愿望推进国际货币体系改革以摆脱美元本位制的不稳定影响。中俄两国之间存在开展货币合作的战略空间。因此,中国金融机构可以适当在俄罗斯布点,进一步促进对俄投资。莫斯科是俄罗斯首都,面积1081平方公里,人口1200万人,城市已有800余年历史。重化工、机械制造以及军工、航天等高端产业均集中于此。莫斯科也是俄罗斯在欧亚大陆上的重要交通枢纽和金融中心,已建有证券交易所和近千家商业银行,其中60%是外资银行。

巴西里约热内卢的重要性主要取决于中国与拉美国家关系能否取得纵深发展。巴西与阿根廷邻近,并且与墨西哥一样,都是拉丁美洲大国。但是包括南非在内的这些国家与1980年相比,其GDP的全球占比大都是下降的。墨西哥维持2.17%不变,巴西则从3.42%下降到2.84%,阿根廷更是从1.1%下降到0.89%。南非从0.94%下降到0.69%。人均GDP与全球平均水平相比,相对水平也都出现下降,陷入中等收入陷阱。我们发现,其中一个很重要的原因是这些国家的消费都与发达国家相似,高达GDP的80%左右,另外服务业占比都在2/3左右。资本积累较少,对外贸易也大都赤字。经济增长很大程度上靠外资拉动。国民经济容易陷入入不敷出境地。总之,南美离中国太远,有点鞭长莫及;制度与文化背景较为复杂;并且由于文化习惯使然,它们从中等收入陷阱中走出来的概率也相对较小。⑤因此,很难说具有多么根本的战略重要性。南非的重要性在于非洲对中国经济发展的战略意义。南非是非洲最大国家,也是目前非洲经济社会稳定程度最高的国家之一。因此南非是否需要作为离岸人民币布局的重点取决于中国在整个非洲如何发展。

总之,我们不认为南非与巴西具有与印度和俄罗斯同等重要的战略地位。战略上有时需要远交近攻,但更多场合我们无须舍近取远。

香港与新加坡。潘英丽(2010)已对香港和新加坡做过系统分析和比较。我们在此结合两者近期发展态势作简要归纳和总结。

表2给出了香港与新加坡主要经济金融指标的比较。香港在人口和土地面积上超过新加坡。但GDP总量和人均GDP以现价美元计已落后于新加坡。新元相对美元升值,而港币与美元维持联系汇率是其货币成因。但是香港正在被新加坡赶超也是不争的事实。以2005年不变价美元计算,香港2001年GDP总量超过新加坡60%,2006年和2012年这一优势只剩40%和30%了。在产业结构方面,香港与新加坡在工业与服务业占比方面有很大差别。2012年香港工业占GDP的7.1%,其中制造业仅占1.55%,服务业占比接近93%⑥,新加坡工业为26.73%,其中制造业占比为20.7%,服务业为73.23%。香港制造业的空心化带来较为严重的社会问题。Sassen(2001)揭示纽约、伦敦和东京这些全球城市的发展模式对各自的社会生产秩序产生重大影响。相对于提高工资待遇和创造庞大中产阶级的传统制造业,生产者服务业几乎一半的工作是低收入岗位,比如为高收入阶层提供生活和工作服务的清洁工、保安、文字处理、数据输入等就业岗位;另外一半就业岗位如金融高管和金融交易员等薪水则处在最高水平。制造业空心化的结果必然是中产阶级的消失和贫富两极分化。数据显示,香港的劳动参与率为59%,比新加坡低9个百分点;初等和中等教育学历的失业人数占总失业人数的81%,新加坡此项比例为74.2%。

在贸易的地区结构方面,香港显现出对中国内地的高度依赖和对东南亚国家的弱相关性(见表3)。新加坡的贸易伙伴分布较为平衡,特别是与东盟成员国具有更为紧密的贸易关系(见表4)。

香港的金融总资产规模比新加坡大得多。2012年香港金融总资产51808亿美元,新加坡24113亿美元,前者是后者的2.15倍。其中香港的银行资产为19144.6亿美元,是新加坡15684亿美元的1.22倍。香港最明显的规模优势体现在股票市场上。其股票市值为30978亿美元,是新加坡的4.24倍。香港股票与债券市场的发展主要得益于内地融资需求的外溢,后者在于国内资本市场功能的扭曲和瘫痪。香港上市公司中的外国企业只有6%,而新加坡有40%。中国企业在新加坡上市公司数目中占比已达到27%。

香港在2013年全球金融中心指数的2次排名中仅以2分和8分的微弱优势(最高分为800余分)排在新加坡之前的第三位。其实从发展潜力来看,香港领先新加坡的地位是岌岌可危的。对此我们稍作分析。

第一,香港在中国国际货币战略实施中具有特殊地位,但是目前香港特别行政区政府对自己的定位尚未提升到国家战略需要的高度。我们在给港府做的决策咨询课题报告(2012)中曾经给出了香港的战略定位和三大战略任务:“世界经济重心向亚洲转移的必然趋势和国际金融区域平衡发展的客观要求,赋予了香港重大的时代使命和发展机遇。……香港已是中国的离岸金融中心,香港也完全可以凭借英美法系法律制度和人民币中长期强势地位的双重优势成为以人民币为载体的亚洲国际金融市场体系的核心和重要组成部分;同时建成中国企业和金融机构全球化发展的先进生产者服务中心。此外,香港通过制度牵引、市场信号传递、金融创新和风险管理技术援助等途径可以帮助上海和内地金融市场体系提升其效率和现代化水平”。前提是“香港在中国金融强国战略和全球金融平衡发展过程中的特殊地位,要求香港处理好为亚洲地区实体经济发展服务和为全球投资者分享亚洲经济高成长成果服务之间的关系,摆正适应国际金融市场需求和适应国家战略需要之间的关系。”回归以来香港始终采取内向型—弱政府发展模式。与新加坡政府的战略思维和强势相比,香港特别行政区政府在国际金融中心建设上的积极作用相对弱小,并且将香港繁荣和国际金融中心发展的前景维系在中央政府的优惠政策上。港英时代的路径依赖,以及回归后中央政府缺乏指导意见和战略规划要求,使得香港处在发展无战略、政府无作为的状态。香港政府由一批专业并且还算敬业的公职人员组成。他们面对所有党派的批评却不能得到特别行政区内任何一个党派有效而实质性的政治支持。其必然的选择就是寻求中央政府的特惠政策来满足本地区主要利益集团的利益诉求。事实上回归后受到东南亚金融危机冲击以及CEPA政策的实施都在一定程度上强化了港府对中央政府优惠政策的期望值和依赖性。他们更多考虑如何让国内金融市场对香港的侧门开得更大,以便在帮助国际资本获取内地投资机会时分享更多利润,而不是考虑如何把握亚洲地区经济发展提供的新机遇和人民币国际化的国家战略需要。尽管香港内向型发展模式对于中国上市公司治理和市场发展具有重要的制度牵引作用,但香港股票市场的繁荣和大规模扩张很大程度上建立在内地资本市场的病患与瘫痪基础之上。这种替代功能显然不可持续。因此香港在更好发挥对内的制度牵引和金融服务作用的同时,需要明确并拓展外向型战略,即向东南亚和中西亚输出其国际金融中心的服务功能,不仅做好中国内地与外部世界之间的金融中介,而且做好东南亚和中西亚各国的国际金融中心。考虑到这些小国经济体很难建成流动性充分的证券交易所市场,香港国际金融中心的建设应将重点放在吸引这些国家和地区的企业和政府在香港上市融资和发行债券上,为这些国家或地区的经济发展提供各种投融资工具和金融服务,并逐步实现人民币定价。如果香港不能内向与外向并重发展,其战略地位或将为新加坡所替代。

第二,香港正面临危险的社会分裂态势。香港与英国伦敦、美国纽约或者英美两国在全球的角色有一个共同的特点,就是金融业过度发展后本土经济的食利性增强。经济对资产增值活动和金融交易佣金收入具有越来越大的依赖性,而不是促进实业的可持续发展。香港人口比新加坡多35%,土地面积多52%,但是香港的制造业为什么几乎都消失了呢?唯一的解释是土地政策的不同带来了商务成本的巨大差异。香港的地价及其商务成本已是高处不胜寒。结果必然是贫富极度分化,社会走向分裂。香港的政治态势与经济问题相比要复杂得多。世界经济重心正在向亚洲转移。美国重返亚洲,欧洲加快进入,英国难道不想旧梦重温?郑永年(2014.1)针对泰国的政治乱局探讨了“亚洲政党政治为何转型为街头政治?”⑦其结论是,民主制度需要建立在一系列国家制度基础之上。精英民主阶段和相关国家制度的缺失、庞大中产阶级基础和对意识形态认同的缺失是其重要原因。因此2017年后香港如何避免陷入郑永年所言的“低度民主陷阱”,将是香港社会和中央政府共同面对的巨大挑战。

相比较,新加坡政府具有很强的危机感和战略意识。新加坡是东南亚的一个岛国,位于马来半岛南端,毗邻马六甲海峡南口,其南面隔新加坡海峡与印尼相望,北面有柔佛海峡与马来西亚紧邻,并有桥梁连接新马两岸。新加坡扼守着太平洋与印度洋之间航运要道马六甲海峡的出入口,特殊的地理位置使她成为兵家必争之地。新加坡也是一个多种族、多宗教、多元语言和文化的移民社会,促进种族和谐是政府治国的核心政策。新加坡在经济发展模式上被称为“国家资本主义”,并且以政局稳定、政府廉洁高效而著称。同时新加坡国土狭小、资源贫乏,作为小国开放经济体和东南亚的国际金融和航运中心,其在国际关系上奉行的基本策略类似瑞士“中立国”政策:八面玲珑,和气生财;其最大的忧虑则在地区安全威胁上。与澳大利亚相比,新加坡的战略位置更为重要。如果亚洲爆发战争,新加坡不仅生意做不成,更可能面临生灵涂炭的极大灾难。因此其对美国在亚洲提供国际安全这种公共产品的依赖性也更甚。另外,新加坡强势政府具有很强的战略意识,他们审时度势,把握好每一次社会经济发展的战略机遇。这是1967年独立以来,新加坡取得辉煌发展成就的重要原因。新加坡显然已经意识到人民币国际化对其是个多大的战略机遇。因此中国政府人民币国际化的战略需要,新加坡应该是愿意考虑并放在适当地置的。

基于新加坡政府的战略意识、管理效率和强势地位,新加坡实际上是东盟的核心国,与东盟其他国家有着更为深厚的贸易和经济关系;并且在东盟内部事务与地区政策上具有重要的话语权。尽管新加坡是强势政府、国家资本主义,而不是香港这样的全球最自由的自由港,新加坡在国际金融交易网络中的重要性仍然在香港之上。这从新加坡的外汇交易量全球占比中就可看出。2013年新加坡外汇交易的全球占比为5.7%,香港占比仅为4.1%。⑧

国际投资者几乎年年将“全球最自由港”的桂冠颁给香港,香港的“全球最自由状态”显然对国际资本是最为有利的。但是我国政府如何对这个全球最自由港善加利用,则是一个重大课题。我们的结论是香港与新加坡都是极为重要的,因为人民币国际化的战略重点或战略目标是在亚洲取得主导地位。如何在人民币国际化进程中对全球排名第三和第四的这两个国际金融中心善加利用,这是我国中央政府必须做好的一篇大文章。

加勒比海的开曼群岛。开曼群岛是位于加勒比海西北部的英国海外领土,由佛罗里达迈阿密以南480英里的3个加勒比海岛屿组成,面积259平方公里。人口5.9万余人。1670年与牙买加一起沦为英国殖民地,归牙买加总督管辖。1962年牙买加宣布独立时,开曼群岛恢复到英国直接统治。开曼群岛于1959年制定宪法。宪法规定:总督代表英国女王,由女王任命,负责外事、防务、内部治安和公共服务事业,并任行政委员会主席;行政委员会由首席秘书、副首席秘书、财政秘书、总检察长、副检察长和立法会议(即议会)选出的4人组成。1972年宪法经修订后开曼群岛在本地事务上享有了更大的自主权。已经发展起来的离岸银行业和旅游业,使其能够放弃来自英国的援助。

1978年开曼群岛获得皇家法令,法令规定永远豁免开曼群岛的缴税义务,因此开曼群岛完全没有针对个人和公司的所得税、利得税、不动产税、遗产税等直接税,由此获得“避税天堂”的美誉。

开曼群岛也是世界上重要的离岸金融中心,在2013年GFCI中排名第39位。以IMF最后一次评估提供的2006年数据来看,当年开曼群岛有银行277家,相比较,新加坡同期只有108家;开曼群岛的银行总资产1.64614万亿美元,是新加坡8874.7亿元的1.85倍。2006年开曼群岛银行境外资产为1.6719万亿美元,规模超过瑞士的1.122万亿,接近日本的1.898万亿,是新加坡6040亿的2.77倍。此外,开曼群岛的海上保险业务量在IMF评估的离岸金融中心中排名第二;当年包括母基金在内的投资基金数目8134个,在所评估的离岸金融中心中排名第一。目前注册在开曼群岛的各类公司近十万家。包括百度、汇源果汁、新浪、联通、联想等众多中资企业也在其中。

许多国内注册的公司(私募投资的目标公司)在香港、开曼群岛、英属维尔京群岛或者百慕大注册特殊目的公司作为离岸控股公司,由中国目标公司的原中国股东拥有或者控股。境内的目标公司拥有商业资产并继续在国内经营,但股权所有人由中国股东变为境外的特殊目的公司,而股息通过特殊目的公司支付给实际的中国股东。当公司重组完成后,外国私募投资者就能通过购买优先股的方式投资离岸控股公司。由于重组过程牵涉到中国居民将股本(或资产)转移到开曼这种的离岸司法管辖区,并重新通过境外控股公司投资目标公司,目标公司的所有权或控制权仍然在中国股东手中,这种方式被形象地称为“返程投资”模式。

通过“返程投资”模式,目标公司的实际所有人和境外投资者可以利用离岸控股公司完成私募,并且该离岸控股公司可在海外证券市场上市,受境外法域的法律管辖,实现投资的退出。因此,境外投资者不再需要担心在中国法律框架下收购优先股、订立美式私募融资合同的司法不确定性。许多著名的中国门户网站,比如百度、搜狐、阿里巴巴、前程无忧网、易龙网和空中网都采用了这种“返程投资”或“可变利益实体”模式,并相继成功在纽约或者香港上市。⑨海外的公司法和上市规则给海外公开发行提供了更多的灵活性,比如发行时间安排、收益要求、公众持股比率以及退出机制。由此可见,“返程投资”模式是国内股票市场上市融资成为国有企业特权的背景下,民营企业海外融资以求发展的一条迂回曲折的道路,有其内在的合理性和必然性。另外“返程投资”模式的广泛采用从法律竞争和法律融合的角度看,也有其积极意义,可间接促进国内公司法和证券法的改进。⑩

因此将开曼这样一个中资企业较多的离岸金融中心培育成人民币离岸市场,可以为中资企业的国际化经营提供更有利的货币环境和金融服务,促进人民币国际化与中资企业全球化发展的良性互动。

英国伦敦。伦敦是世界上最为领先的全球金融中心,也是美元、欧元等主要国际货币的离岸金融中心。就国际金融市场体系中的地位而言,伦敦显然在纽约之上。伦敦的重要性可以简要总结如下几点:

第一,伦敦具有更广泛的金融市场交易网络关系。从国际清算银行公布的2013年4月国际外汇市场日均成交量的国家与地区分布或占比来看,排名前六的分别是:英国40.1%、美国18.9%、欧元区9.1%、新加坡5.7%、日本5.6%和香港4.1%。

第二,伦敦银行同业拆借市场决定着全球资金融通的基准利率LIBOR。相比较,美国对国际金融市场的影响主要通过美联储的货币政策和美国机构投资者引导的国际资本流动形成。

第三,伦敦是世界历史上最成功、最持久的世界金融中心。从13世纪的佛罗伦萨、14世纪的威尼斯、15世纪的热那亚,到16世纪后的阿姆斯特丹都是各领风骚数十年或近百年,唯有伦敦从法国军队攻陷阿姆斯特丹的1795年确立世界金融中心地位以来,历经200余年,仍然独占鳌头。因此无论从政府和中央银行的战略意识,还是从国际金融市场的深度广度,无论从专业人才,还是从适合国际金融中心运行的制度保障来看,伦敦在国际金融市场体系中的独特地位都是全球其他国际金融中心不可比拟的。

第四,从国际经验来看,英国的政治与法律制度似乎特别适合国际金融中心的发展。我们以上作为人民币离岸市场的备选城市中除伦敦以外的8个金融中心中除了卢森堡和莫斯科外,所在国家历史上都是英国的殖民地或管辖区。他们继承了英国的政治与法律制度遗产,奠定了他们在全球国际金融市场体系中的特殊地位,并使本地居民借此分享到全球高品质的生活。

因此,将伦敦作为中国培育人民币离岸市场的最重要的战略目标,显然在促进人民币国际化和本土国际金融中心建设方面具有事半功倍的效果。目前,人民币国际化及其在伦敦的离岸发展显然也已得到英国官方和市场的认可与积极支持。表5列出了我国央行与相关国家和地区央行签署双边货币互换协议的内容。2013年6月人民银行已与英格兰银行签署货币互换协议。两国间货币合作由此进入新的历史阶段。

图3的五星标出了我们关于培育人民币离岸市场及其全球布局的战略构想。未来多极化国际货币体系应该是美元、欧元和人民币三分天下。这是未来国际经济基本格局决定的,也是国际货币体系稳定的内在要求。在人民币国际化过程中,兼顾中国的国家利益与全球责任,要求我们维护美元地位,实现美元本位制向多极储备货币体系的平衡过渡。其核心在于随着力量对比的变化及在亚洲主导地位的变更,人民币将推动美元退出亚洲,并填补其原先的领地,而不是全面替代她。美元本位制的内在不稳定已经表明全球货币体系的稳定是美元独木难支的。而且货币的过度扩张会诱发本国经济可贸易产业的空心化趋势。人民币国际化将立足亚洲,覆盖中东,在力所能及的范围内帮助非洲。在整个战略构想中我们未考虑日本东京的未来作用。我们认为,鉴于中日目前由于钓鱼岛归属问题引发的潜在地缘冲突风险,以及政冷经冷的两国关系现状,中日货币合作尚无从谈起。中日僵局的最终解决要靠经济与政治力量的结构性变动才能打破,短期内无解。而时间站在中国这一边,如何发展中日的货币金融关系,可以不断进行新的探索。

我们在总结日元国际化经验教训时曾经指出,中国能否突破重重障碍实现人民币国际化很大程度上取决于我们能否走出一条创新之路。构建人民币的国际交易网络并形成规模效益,必须赋予其相对其他国际货币的比较优势,由价值效应带动形成网络效应。价值效应很大程度上取得于经济和可贸易品出口能力支持的币值稳定和升值趋势。网络效应则需要在人民币流通的地区创造尽可能充分的流动性和尽可能高的交易效率。因此人民币国际化与人民币离岸市场的培育可以重点考虑采取以下策略:

第一,采取以时间换空间的策略,尽可能维护人民币的稳定和长期升值的预期。日元国际化不成功的教训表明,本币的持续和巨大升值会使货币发行国付出巨大社会成本。美英都选择了与黄金保持稳定关系而没有选择让本币持续升值。黄金非货币化后,日本被动采用了让本币升值的做法,效果是事与愿违,致使本国出现资产泡沫(一定程度上和日本央行的宽松货币政策和外国资本流入有关)和泡沫破灭后的经济长期低迷。人民币国际化要求我国政府采取以时间换空间的策略,即在尽可能长的时期内保持人民币币值的稳定和长期升值预期。其基本要领是中国政府必须抵抗外部政治压力,做到引导国际市场预期,而不是被西方国家的政府和市场两方面力量推波助澜的市场预期倒逼,使人民币长期保持稳中有升值的预期,直至形成网络效应。鉴于各国货币都存在通货膨胀倾向,中国的货币政策只需保持人民币对中国出口商品的购买力稳定即可。

第二,定点发展国际货币战略伙伴关系,促进人民币定价的国际大宗商品市场和国际金融市场的发展,以此创造离岸人民币的持久需求和投资交易便利。建议中央政府可与澳大利亚、阿联酋、新加坡和英国政府探讨货币合作方案,要点是这些国家帮助开发人民币定价的大宗商品交易市场和人民币金融产品市场,而中国政府定点发行收益率相对较高的长期国债供对方持有。或者允许对方中央银行及其国家财富基金以QFII形式优先进入中国国债市场和其他相关资本市场。我们认为中国本土资本市场是不能轻易对全球投资者开放的。在中国经济未来高成长背景下,中央政府赋予的投资中国资本市场分享中国高成长的特权是中国推进人民币离岸市场建设过程中最重要的国际货币谈判筹码,一定要善加利用,而不应在TPP或BIA(美国主导的双边投资协定)谈判中轻易把一手好牌全部打完。

第三,采取积极政策加快推进中资企业和中资金融机构的全球布局,并在地域分布方面相对集中,实现重点突破,并快速形成规模效应。我们建议在投资策略上尽可能通过对外国现有资源类企业的参股方式进入企业董事会或以供货合约方式提高议价能力,为未来形成人民币定价机制做准备;相比较全盘收购或获取开采权等进入方式易引起东道国民众与政府的警觉和抵制,带来较高的经济和政治成本。我国政府需要加大推进中印与中俄经济合作和双边投资的进展,在两国创设更多中国主导的产业开发区,提升两国制造业生产水平。并在双边投资发展基础上积极推进货币合作。为人民币在两国的使用创造更多便利条件。另外需要动员国内银行加速全球布局和国际化经营。具体做法可以是:以外汇储备注资方式对国有控股商业银行进行增资扩股;对因为人民币升值引起的境外业务的损益以税收抵扣的方式予以适当补偿;对国际业务发展取得重大成效的商业银行可以在健全防火墙和风险控制制度的前提下放宽业务限制,允许其开展合理的综合经营。

第四,鼓励东南亚和中西亚地区中低收入国家和新兴市场经济体政府和企业到上海、香港和新加坡发行人民币国债和公司债券,促进以人民币为载体的亚洲国际债券市场的形成,促进国内QDII基金管理服务业的发展,为亚洲经济发展注入更多人民币资本,同时促进国内基础设施制造业的地区出口,在帮助国内消化过剩产能的同时促进亚太地区经济的健康发展。

第五,以促进公共外交、提高国家软实力为直接目的,推进爱国主义、国际关系、遵纪守法、与全球可持续发展理念的全民教育。近年来中国对外投资增长迅速,中国出境旅游人次也以40%以上的速度增长。预计2014年出境旅游人次将毫无悬念地超过1亿大关。但是中国投资者和消费者的国际形象并不十分光彩。中资企业在非洲由于造成环境破坏,与政府高官形成权钱交易关系以及更多以国内工人替代当地就业等行为受到当地社会的非议和抵制。因此政府必须投入更多资源在本国居民出国经商、考察、旅游和度假前,以及在本国企业对外投资时加强爱国主义的人格与国格尊严教育,加强国际关系、国际文化、国际法律和全球可持续发展等领域的基本教育。提升其所代表的国家形象,促进公共外交健康发展。这是因为中国尚处在社会主义发展的初级阶段,中国长期形成的政府主导、要素投入型发展模式不适应东道国国情。特别是“己所不欲,勿施于人”,我们自己正在放弃或破除的行为方式不应该输出别国。虽然中国现在已经是全球第二经济大国,不久的将来会成为第一经济大国,但是目前我们的人均收入水平仍排名全球第115位。而我们作为人民币离岸市场战略重点的国家和地区除印度和俄罗斯以外都属于高收入国家和地区,因此如要赢得当地社会和民众的尊重和平等对待,我们自己必须维护好自已的人格和国格尊严。尽管国民素质整体提升需要几代人持续的努力,但是加强国民教育一定要快速提上议事日程,并放到极端重要的战略高度来认识和推进。

注释

M.Hudson指出,“事实上美元投机已经成为美国官方的国际政策。一旦黄金支付被中断,美元投机就不再(对美国)具有经济风险”(2003, p.312)。美国彼得森国际经济研究所现任所长Posen(2008)指出,“在各国政府储备资产中美元的优势地位不会被突然取代,因为政府储备的积累要么用于防范投机的攻击,要么为了追求重商主义的目标,那两种动机导致资产组合的重新调整,意味着当汇率下跌时,趋势是增加政府的美元资产”(International Finance, 11:1, 2008,p.78)。

我们的实证分析表明,日元价值的不稳定性远远超过美元,从而无法发挥其国际商品计价功能与充当储备资产的功能。详见潘英丽等著(2014)第1卷第6章“日元国际化的历史及其不成功的经验”。

Posen(2008)指出,“美国在安全、贸易、甚至文化事务中的全球政治领导地位对美元在货币领域里的用途具有至关重要的影响。其他政府的储备货币资产和汇率管理受到安全因素的极大影响。”“在出口导向型新兴市场地理上更靠近欧元区而不是美国,与欧元区的贸易量大于与美国的贸易量的情况下,是什么阻碍它们转向欧元挂钩?……鉴于欧元区成员国将安全关系拓展到与其紧邻的地区之外的愿望和能力有限,世界上其他国家没有动机改变其货币挂钩,使之正式地但也包括非正式地从美元转向欧元。”(International Finance, 11:1, 2008, p.88,p.92)。

孟买是印度印地语影视业(即宝莱坞)的大本营。

网上流传着关于里约热内卢人生活态度的一个故事:一个富人问躺在沙滩上晒太阳的流浪汉:“这么好的天气,你为什么不出海打鱼?”流浪汉反问他:“打鱼干嘛呢?”富人说:“打了鱼才能挣钱呀。”流浪汉问:“挣钱干嘛呢?”富人说:“挣来钱你才可以买许多东西。”流浪汉又问:“买来东西以后干嘛呢?”富人说:“等你应有尽有时,就可以舒舒服服地躺在这里晒太阳啦!”流浪汉听了懒洋洋地翻个身说:“我现在不是已经舒舒服服地躺在这里晒太阳了吗?”这也许只是个笑话,但确实反映不同地区和国家具有不同的生活态度。

2000年的工业与服务业GDP的比例分别是13.57%和81.8%。参见潘英丽(2003)。

联合早报,2014年1月22日。

数据来源于国际清算银行2013年9月公布的该年4月国际外汇交易市场日均成交额初步计算结果。转引自张光平(2013),《人民币国际化与产品创新》,第271页。

世界银行估计中国25%的外商直接投资其实是返程投资,而其他一些研究将这一比例上升到30%或50%。参阅 World Bank, "Private Capital Flows to Emerging Markets" in Global Development Finance (New York: World Bank Publication 2002) 41 (Box 2.3: Round-tripping of Capital Flows between China and Hong Kong), available at http://siteresources.worldbank.org/INTGDF2002/Resources/chapter2.pdf; Geng Xiao, "People's Republic of China's Round Tipping FDI: Scale, Causes and Implications"(July 2004) Asian Development Bank Institute Discussion Paper (Tokyo) No. 7, available at http://www.hiebs.hku.hk/working_paper_updates/pdf/wp1137.pdf; David Dollar and Aart Kraay, "Neither a Borrower Nor a Lender: Does China's Zero Net Foreign Asset Position Make Economic Sense?" (2006) 53(5) Journal of Monetary Economics 943-971; IMF, "Foreign Direct Investment in China: What Do We Need To Know?" (May 2002) Economic Forum, available at http://www.imf.org/external/np/tr/2002/tr020502.htm (估计15%的香港投资是返程投资)。

关于返程投资的分析引自潘英丽主持的课题报告(2012)。

参考文献:

Dufey Gunter, Ian H.Giddy, 1978, "Financial Centres and External Markets", Appendix of the International Money Market, Englewood Cliffs, NJ: Prentice-Hall, pp.35-47.

Errico Luca, Alberto Musalem, 1999, "Offshore Banking: An Analysis of Micro-and-Macro Prudential Issues", IMF Working Paper 99/5 (Washington: International Monetary Fund).

Financial Stability Forum, 2000, Report of the Working Group on Offshore Financial Centers.Hampton M.,1996, The Offshore Interface, Tax Havens in the Global Economy, New York:St. Martin's Press.

IMF, 2008a, Offshore Financial Centers: A Report on Assessment Program and Proposal for Intergration with the Financial Sector Assessment Program. (Washington: International Monetary Fund).

IMF, 2008b, Offshore Financial Centers Report on Assessment Program and Proposal for Intergration with the Financial Sector Assessment Program: Supplementaty Information. (Washington: International Monetary Fund).

Jao, Y. C. 1997, Hong Kong as an International Financial Centre: evolution, Prospects and Policies, City University of Hong Kong Press, Hong Kong.

Jao Y. C., 2004, "Shanghai and Hong Kong as International Financial Centres: Historical Perspective and Contemporary Analysis", From Internet.

Johnson R. B., 1982, The Economics of the Euro-Market, New York: St. Martin's Press.

Cassard, Marcl.,1994, "The Role of Offshore Centers in International Financial Intermediation", IMF Working Paper No. 107. (Washington: International Monetary Fund).

McCarthy I. S., 1979, "Hosting Offshore Banks: Benefits and Costs", IMF Working Paper 79/32 (Washington: International Monetary Fund).

潘英丽主笔,2010,《国际金融中心:历史经验与中国未来》(三卷本),上海格致出版社与上海人民出版社。

潘英丽等,2012,《香港、上海金融发展关系研究》,香港特别行政区财政司委托课题未公开发表报告。

潘英丽等,2014,《国际货币体系改革与人民币国际化》,上海格致出版社与上海人民出版社。

Park Y. S., 1982, "The Economics of Offshore Financial Centers",Columbia Journal of World Business, XVII (4), pp.31-35.

Zoromé, Ahmed,2007, "Concept of Offshore Financial Centers: In Search of an Operational Definition", IMF Working Paper 07/87.

The Z / Yen Group, 2013, The Global Financial Centres Index 14.

张光平,2013,《人民币国际化与产品创新》(第四版),北京:中国金融出版社。

责 编/武 洁

Abstract: Cultivating and developing the offshore RMB market has been the only way to go for the internationalization of RMB after gold was not currency any more. The strategy of the internationalization of RMB is to "create a stable international demand initially, and later wildly release overseas supply". The planning of the RMB offshore market aims to "create a stable international demand initially", while the full opening of the domestic capital market is to considerably release the overseas supply of RMB assets. The planning of the RMB offshore market needs to start from the real economic relations of China, its regional pattern, and future regional development trend; directly target at promoting the RMB-denominated trading of major commodities and accelerating the building of RMB-denominated financial trading networks; and foster the positive feedback mechanism in which the internationalized RMB has the value and network effect, in order to deepen the internationalization of RMB.

Keywords: RMB internationalization, offshore market, on-shore market, financial trading network, offshore financial center