审计任期与审计质量的关系研究

2015-09-08蒋敏

蒋敏

【摘 要】以2006~2011年沪市A股制造业的上市公司为研究样本,以修正的截面Jones模型估计出的可操作性应计利润的绝对值为审计质量的替代变量,分别从事务所任期和审计师任期角度研究审计任期与审计质量的倒U型关系。通过实证检验得出,审计师任期超过5年后,审计任期对审计质量有负面影响,表明了我国实行签字注册会计师5年强制轮换是有效的;同时,事务所任期超过9年后,审计任期对审计质量有正面影响,这为我国事务所强制轮换制定提供了间接依据。

【关键词】审计任期;审计质量;强制轮换;盈余管理

一、引言

美国安然、世通财务欺诈案件发生后,2002年7月美国国会通过了《萨班斯·奥克斯利》法案,规定审计合伙人5年定期轮换;国内银广夏、郑百文、亿安科技、科龙电器等一批上市公司造假丑闻也引起很大反响,证监会、财政部于2003年10月8日颁布了《关于证券期货审计业务签字注册会计师定期轮换的规定》。强制轮换规定出台后引发学者们的重视,审计任期与审计质量之间的关系研究成为热点。

审计任期分为审计师任期和事务所任期,而目前大多数研究主要从事务所任期角度研究,对两者都研究的比较少,同时研究数据主要来自我国强制轮换制度出台前。

考虑到政策实施的滞后性,本文将选取审计师轮换政策执行后的第三年到第八年的数据,即选取2006~2011年资本市场数据分别从审计师和事务所任期两个角度分析其倒U型关系,以此来验证我国审计师轮换对提高审计质量的效果和探讨事务所任期对审计质量的影响。

二、文献回顾和研究假设

根据西方学者De Angelo(1981)和Watts and Zimmerman(1983)对审计质量定义:即注册会计师发现财务报表中的重大错弊,并在审计报告中反映该错弊的联合概率,分别取决于专业胜任能力和审计独立性。审计任期对审计质量影响也分为这两方面。

在审计任期不同阶段,审计任期与审计质量之间的关系不同。审计初期,新任审计师对客户特定业务系统不熟悉,审计质量较低(Ghosh和Moon,2004;Geiger和Raghunandan,2002),且审计合约初期审计更易发生舞弊(Carcello & Nagy,2004);随着审计任期延长,审计师对该客户的会计系统、业务流程的熟悉,学习效应也促使专业胜任能力不断提高(Petty和Cuganesan,1996);当审计任期超过一定年数时,审计任期延长会导致审计任期对独立性产生的负面影响超过了对专业胜任能力的正面影响,审计师与客户关系越来越亲近,审计师与客户发生“合谋”的概率上升(De Angelo,1981;李兆华,2005),审计任期与审计质量负相关。不少研究也表明过长审计任期使审计人员不愿意运用新的审计程序,无法保持应有的职业谨慎,风险评估能力下降,对审计重要性水平的判断不恰当(Mautz和Sharaf,1961;Bates,Ingram和Reckes,1982)。

基于以上分析,审计任期与审计质量之间可能存在着倒U型关系。笔者因而提出本文研究假设:

H1:审计师任期与审计质量成倒U型关系;

H2:事务所任期与审计质量成倒U型关系。

三、研究设计

(一)研究样本与数据来源

考虑到我国强制轮换政策实施的效果存在一定滞后性,本文选取2006至2011年沪市A股制造业上市公司作为初选样本,借鉴Myers和Omer(2003)、陈信元和夏立军(2006)等学者经验,以盈余管理计量模型估计的操纵性应计利润的绝对值来衡量审计质量来分析我国审计任期对审计质量之间的倒U型关系。

本文上市公司数据来自于国泰安CSMAR数据库,并运用EXCEL手工处理得到审计师任期、会计师事务所任期,对于签字会计师数据缺失的公司通过查询上海证券交易所发布的公司年报补充,搜集不全的则认为数据缺失。数据回归分析运用计量软件Eviews7.2。

依据证监会行业分类标准,对沪市A股制造业公司进行筛选:(1)剔除ST公司;(2)剔除当年未披露年报的公司;(3)剔除当年度新上市(上市时间距年度报告日不到1年)的公司;(4)剔除签字注册会计师信息缺失的公司。经过筛选后得到样本公司与年度观察值,2006~2011年分别有366家、358家、364家、366家、376家、388家,合计2218个样本。

(二)检验模型与变量说明

根据上文分析,构建如下检验模型并使用OLS回归分析方法检验:

DA=β+βLong+βLongsq+βBig10+βSize+βRoa+βLever+βAge+βYeari(1)

DA=β+βFtenure+βFtenuresq+βBig10+βSize+βRoa+βLever+βAge+βYeari(2)

β0为截距,β1-11为回归系数,模型中各变量解释如下:

1.被解释变量

本文使用操纵性应计利润的绝对值|DA|估计的盈余管理作为审计质量的替代变量。|DA|是采用修正的截面Jones模型计算公式:

DAi,t=TAi,t/Ai,t-1-NDAi,t

NDAi,t=α1(1/Ai,t-1)+α2[(△REVi,t-△RECi,t)/Ai,t-1]+α3(PPEi,t/Ai,t-1)

这里|DAi,t|表示经过上年末总资产调整后的公司i 第t年的操纵性应计利润的绝对值,代表公司盈余管理的程度。NDAi,t表示公司i第t年非操纵性应计利润,DAi,t表示公司i第t年非操纵性应计利润,TAi,t表示公司i第t年总应计利润,ΔREVi,t是公司i第t年收入与第t-1年收入之差,ΔRECi,t表示公司i第t年应收账款净额与公司i第t-1年收入应收账款净额之差,PPEi,t是公司i第t年固定资产原值,Ai,t-1是公司i第t-1年资产总额。α1、α2、α3代表不同年份的特征参数,其估计值是根据下面模型OLS回归得到:

TAi,t/Ai,t-1=α1(1/Ai,t-1)+α2(△REVi,t/Ai,t-1)+α3(PPEi,t/Ai,t-1)+εi,t

其中εi,t为残差项,该模型变量的定义与上述一致。

总应计利润采用现金流量法计算,TAi,t=NIi,t-OCFi,t

NIi,t表示公司i第t年净利润,OCFi,t表示公司i第t年经营活动净现金流。

2.解释变量

解释变量是审计师任期和会计师事务所审计任期,均是自公司IPO审计当年起审计师为其提供审计服务的累计年份,如果审计师发生变更,则变更当年为审计师任期第一年。由于签字注册会计师有两名,选取连续任期中较长的一名作为审计师任期,记为Long。依据假设,为检验非线性模型,设置另一解释变量审计师任期的平方(LongSq),为消除Long与LongSq共线性影响,在计算LongSq时对Long进行中心化处理,即先减去Long的平均值,然后再取平方数。会计师事务所任期(Ftenure)的确定方法与审计师任期大体相同,如果事务所发生合并、更名等情况,视为未变更事务所,事务所任期累计。

3.控制变量

本文控制变量选取了审计特征变量,包括事务所规模(Big10)和公司变量,包括公司规模(Size)、资产负债率(Lever)、上市时间(Age)、盈利能力(Roa)。纳入这些控制变量是因为国内外研究表明,事务所规模、公司规模、经营业绩、资产负债率以及上市年龄都与审计质量有相关关系(De-chow,Sloan和Sweeney,1995;Defond和Park,1997;Becker et al.,1998;Myers,Myers和Omer,2003等)。

同时为了控制不同年份样本公司存在的系统差异,以2006年作为参考年份,设置年份的虚拟变量Year07-11。变量的具体定义见表1所示:

(三)实证检验

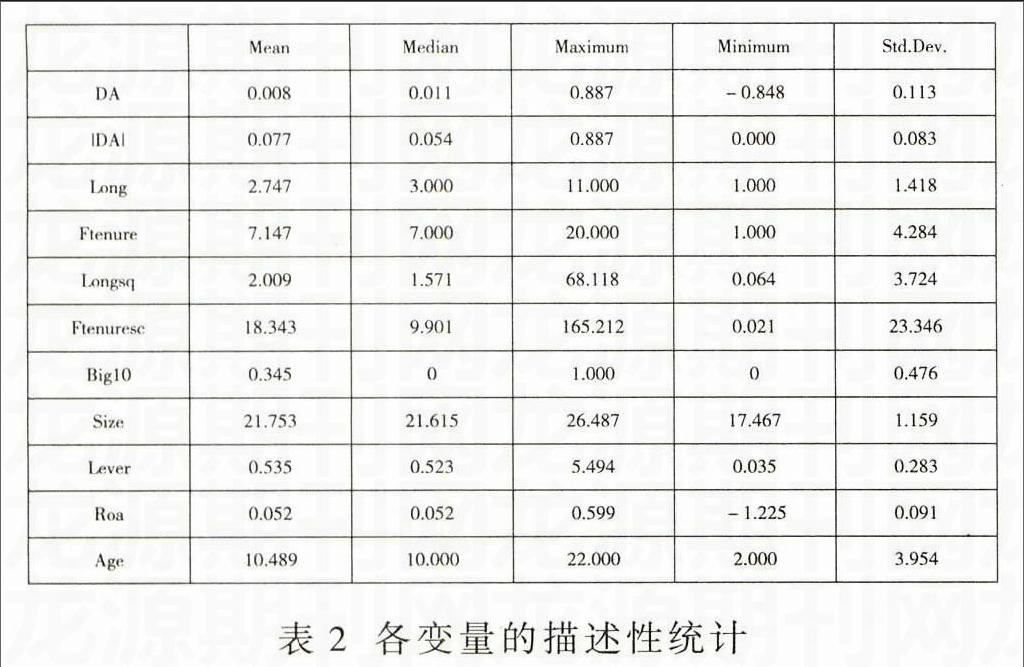

1.描述性统计分析

在统计的2 218有效样本中,对审计师任期、事务所任期分布情况分析,虽然我国已经执行审计师5年强制轮换制度,仍然有少数事务所没有遵循该政策,2006~2011年合计49个,占比2.21%,同时审计师任期在3年以内的分布比较均匀;而我国事务所任期偏长,有的甚至长达20年,平均来看事务所任期在10年以内的分布比较均匀。

表2是各变量的描述性统计。审计师任期平均值、中位数、最大值、最小值分别为2.75、3、11、1,可见审计师任期集中在3年左右;事务所任期平均值、中位数、最大值、最小值分别为7.15、7、20、1,可见事务所任期集中在7年左右;前十大事务所审计所占比重34.54%,表明大规模事务所承接的审计业务比较多。

2.单变量分析

首先对审计任期与审计质量之间进行单变量分析,如图1、图2分别表示在不同的审计师任期、事务所任期下可操作性应计利润绝对值|DA|的平均值、中位数分布情况。从图中可以看出,可操作性应计利润绝对值|DA|的平均值、中位数与审计师任期、事务所任期之间存在非线性关系,有着较明显的正U型关系,则可以初步判断审计任期与审计质量成倒U型关系。

此外,对模型中变量的进行相关性分析,相关系数矩阵如表3所示,从表中可看出不存在严重的多重共线性。

从相关系数矩阵可看出,审计师任期Long、事务所任期Ftenure都与操作性应计利润的绝对值分别在1%、5%水平以下显著负相关;Longsq、Ftenuresq相关系数为正,其中Ftenure在1%水平以下显著。Big10、Size、Roa都与|DA|在1%水平以下显著负;Lever与|DA|在1%水平下显著正相关,均与预期一致。

3.回归分析

通过回归模型(1)(2)检验审计任期对可操作性应计利润的影响,得到的多元OLS回归结果如表4所示。

模型(1)解释变量为Long、Longsq,从表可以看出:解释变量Long、Longsq均显著,Long系数-0.0034,P=0.0113,在1%水平上显著负相关,Longsq系数为0.0009,P=0.0844,在10%水平上显著正相关,表明审计师任期与操作性应计利润的绝对值成正U型关系,审计师任期与审计质量成倒U型关系,假设H1成立。根据系数β1、β2计算得最佳审计任期约为5年。模型(2)解释变量为Ftenure、Ftenuresq,从表中可看出:Ftenure系数-0.0010,P=0.0357,在5%水平以下显著相关,Ftenuresq系数0.0003,P=0.0011,在1%水平以下显著相关,表明事务所任期与可操作性利润的绝对值也成正U型关系,与审计质量成倒U型关系,假设H2成立。根据系数β1、β2计算得最佳事务所审计任期约为9年。

控制变量公司规模Size系数在1%水平上显著为负,盈利能力Roa系数在10%水平上显著为负相关,表明公司规模越大或盈利能力越强,进行盈余管理可能性越小,审计质量越高;资产负债率Lever系数在1%水平下显著为正,表明偿债能力越低,盈余管理可能性越大。Big10系数不显著,表明大事务所相对小所并没有提供更高的审计质量,这与国内很多学者研究一致。Age系数也不显著,说明上市年龄与审计质量关系不大。另外,两模型所有解释变量的VIF都小于3,表明不存在严重的共线性问题。

四、研究结论和启示

本文选取沪市A股制造业2006~2011年数据,采用盈余管理计量模型估计的操纵性应计利润的绝对值来衡量审计质量,分别从审计师任期和事务所任期两个角度验证其与审计质量的倒U型关系。研究结果表明,审计师任期在5年以内时,审计师任期与审计质量成正相关,审计师任期超过5年时,审计质量与审计师任期负相关,这证明了我国签字注册会计师强制轮换制度有一定的效果;同时,事务所任期在9年以内时,事务所任期与审计质量正相关,超过9年时,事务所任期与审计质量负相关。

主要原因是在审计初期,由于审计师或事务所的专业胜任能力还不足,审计失败的风险很大,审计合约初期更容易发生财务报表舞弊;同时,依据“学习曲线效应”原理,随着审计师任期的延长,审计次数的不断增加,审计师对被审计单位及其所在行业的会计系统、内部控制、业务流程及经营特点更加了解,从而能执行有效的审计程序、搜集充分可靠的审计证据,最终有利于审计质量的提高;然而,当审计任期进一步延长,超过了最佳审计质量的审计任期(审计师任期是5年,事务所任期是9年)后,审计师与客户关系越来越亲近,这时审计师与管理层发生合谋的概率增加,审计独立性对审计质量的负面影响会超过专业胜任能力对审计质量的积极影响。同时,过长的审计任期会影响审计师的职业判断,审计质量会下降。

综上所述,本文通过实证检验得出审计任期与审计质量成倒U型关系,说明我国签字会计师强制轮换制度能提高审计质量。同时如果条件允许,可以结合我国国情和审计市场现状推行事务所的强制轮换,从根本上解决审计独立性问题,提高审计质量。

参考文献

[1]陈信元,夏立军.审计任期与审计质量:来自中国证券市场的经验证据[J].会计研究,2006,(1):44-53

[2]董南雁,张俊瑞.中国证券市场审计任期与盈余质量关系的实证检验[J].南开管理评论,2007,10,(4):43-51.

[3]杜英.审计任期与审计质量要要相关研究综述[J].上海财经大学学报,2008,(4).

[4]刘启亮,唐建新.学习效应,私人关系,审计任期与审计质量[J].审计研究,2009,(4):52-64.

[5]沈玉清,戚务君,曾勇.审计师任期,事务所任期与审计质量[J].管理学报,2008,5(2):288-300.

[6]张娟,黄志忠,李明辉.签字注册会计师强制轮换制度提高了审计质量吗?——基于中国上市公司的实证研究[J].审计研究,2011,(5):13.

[7]DeAngelo LE.Auditor size and audit quality[J].Journal of accounting and economics.1981:183-199

[8]Mautz,R.K.and Sharaf H.A.The philosophy of Auditing[J].American Accounting Association Monograph. 1961,25-56.

(作者单位:中南财经政法大学会计学院)