国内外苯酚供需现状及发展前景分析

2015-09-07崔小明

崔小明

(中国石化北京化工研究院燕山分院,102500)

苯酚(phenol)俗名石炭酸,是一种重要的有机化工原料,主要用于生产酚醛树脂、己内酰胺、双酚A、己二酸、苯胺、烷基酚以及水杨酸等,此外还可用作溶剂、试剂和消毒剂等,在合成纤维、合成橡胶、塑料、医药、农药、香料、染料以及涂料等方面具有广泛的应用。目前,世界上苯酚的工业生产方法主要有异丙苯法、甲苯-苯甲酸法以及苯磺化法等。其中异丙苯法工艺因为具有产品纯度高、原料和能源消耗低等优点,在世界苯酚工业生产中占据主导地位[1-2]。近年来,由于电子通讯工业、汽车工业和建筑业的迅速发展,苯酚下游产品双酚A和酚醛树脂等的需求持续增加,从而带动了苯酚需求的强劲增长。

1 世界苯酚的供需现状及发展前景

1.1 生产现状

近年来,由于亚太地区,尤其是中国大陆生产装置的不断新建或者扩建,世界苯酚的生产能力稳步增长。2009年世界苯酚的总生产能力只有9 280 kt/a,2014 年增加到 13 212 kt/a,2009—2014年的年均增长率为7.32%。

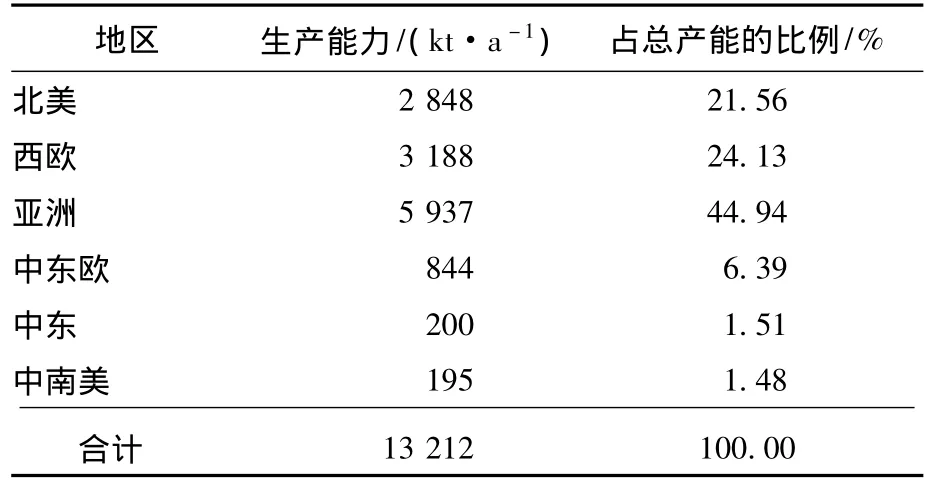

世界苯酚装置生产主要集中在北美、亚太和西欧地区,其中北美地区的生产能力为2 848 kt/a,约占世界总生产能力的21.56%;西欧地区的生产能力为3 188 kt/a,约占总生产能力的24.13%;亚太地区的生产能力为5 937 kt/a,约占总生产能力的44.94%。

美国是目前世界上最大的苯酚生产国家,生产能力为2 848 kt/a,约占世界总生产能力的21.56%;其次是中国大陆,生产能力为1 963 kt/a,约占总生产能力的14.86%;排名第三的国家是比利时,生产能力为1 123 kt/a,约占总生产能力的8.50%。

Ineos苯酚公司是目前世界上最大的苯酚生产厂商,生产能力达到2 313 kt/a(含合资企业生产能力,下同),约占世界总生产能力的17.51%,分别在美国、德国和比利时等国家建有生产装置;其次是三井化学公司,生产能力为1 065 kt/a,约占总生产能力的8.06%,分别在日本、新加坡和中国大陆等国家建有生产装置;再次是Sunoco化学公司,生产能力为801 kt/a,约占总生产能力的6.06%,在美国建有生产装置。今后几年,随着亚洲地区,尤其是中国大陆多套新建或扩建装置的建成投产,预计2018年,世界苯酚的总生产能力将超过15 000 kt/a。

2014年世界苯酚生产能力位于前15的生产厂家以及各主要国家和地区苯酚生产能力分布情况分别见表 1 和表2 所示[2-3]。

表1 2014年世界苯酚生产能力位于前15的生产厂家情况

表2 2014年世界苯酚生产能力分布情况

1.2 消费现状及市场前景

世界苯酚需求量稳步增加,2004年世界苯酚的总消费量为7 745 kt,2009年为8 500 kt,2014年增加到约9 700 kt,预计2018年消费量将达到12 000 kt,其中北美地区的消费量约占21.0%,西欧地区约占22.8%,中南美地区约占2.3%,中东欧地区的消费量约占4.4%,中东地区的消费量约占2.0%,亚太地区的消费量约占47.5%。

目前,世界上苯酚主要用于生产双酚A和酚醛树脂,此外还用于生产己内酰胺、苯胺、烷基酚以及脂肪酸等产品。其中双酚A的消费量约占世界苯酚总消费量的45.0%,酚醛树脂约占30.4%,己内酰胺约占9.6%,烷基酚约占3.0%,其他方面约占12.0%。

预计今后几年,世界苯酚的消费量将以年均约5.5%的速度增长,到2018年总消费量将达到12 000 kt。其中最大的消费领域仍将是双酚A和酚醛树脂,其消费苯酚量分别占苯酚总消费量的47.0%和28.0%。

2 我国苯酚的供需现状及发展前景

2.1 生产现状

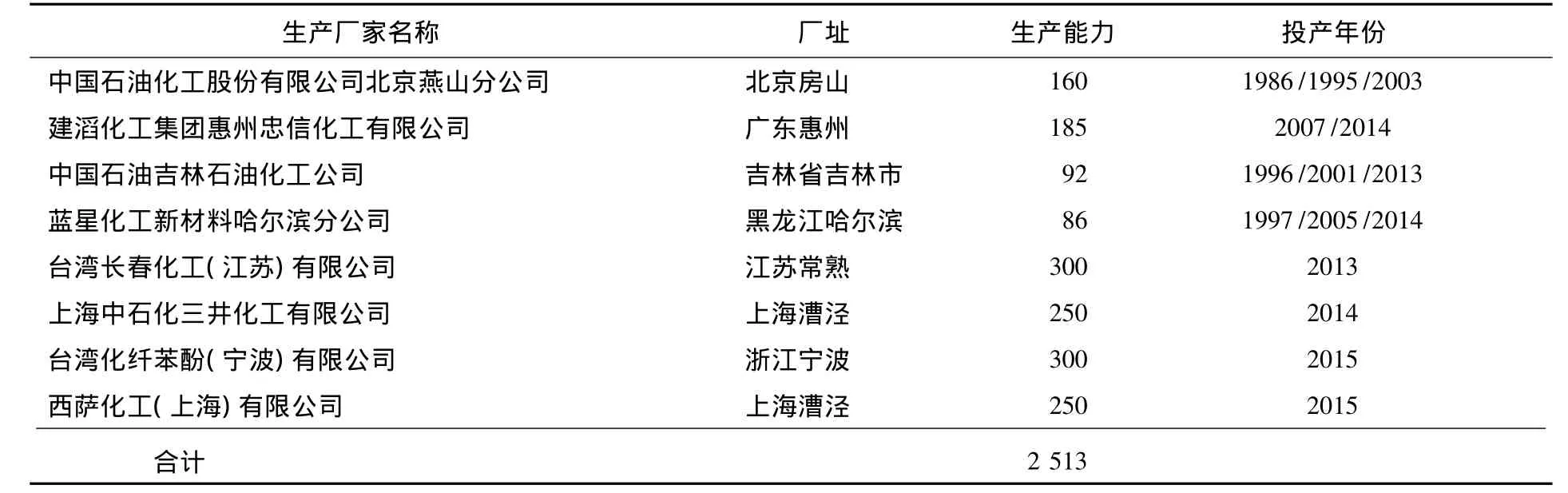

截止到2015年4月,我国苯酚的生产厂家有12家,总生产能力为2 513 kt/a,全部采用异丙苯法进行生产,建滔化工集团是目前我国最大的苯酚生产企业,生产能力为385 kt/a,约占总生产能力的15.32%;其次是长春化工(江苏)有限公司和台湾化纤苯酚(宁波)有限公司,生产能力均为300 kt/a,分别约占总生产能力的 11.94%和11.94%。

我国苯酚生产装置主要分布在华东和华北等地区。2014年华东地区的生产能力为1 770 kt/a,约占总生产能力的70.43%;华北地区的生产能力为380 kt/a,约占总生产能力的15.12%;东北地区的生产能力为178 kt/a,约占总生产能力的7.08%;华南地区的生产能力为185 kt/a,约占总生产能力的7.36%。

为了实现产业经济利益的最大化,一些苯酚生产企业除了配套有上游异丙苯生产装置之外,中国石油化工股份有限公司北京燕山分公司、惠州忠信化工有限公司、台湾长春化工(江苏)有限公司、上海中石化三井化工有限公司、台湾化纤苯酚(宁波)有限公司以及利华益维远化等还配套有下游双酚A生产装置。2015年我国苯酚的主要生产厂家情况见表3 所示[4-5]。

表3 2015年我国苯酚主要生产厂家情况 kt/a

续表3

2.2 装置新建、扩建情况

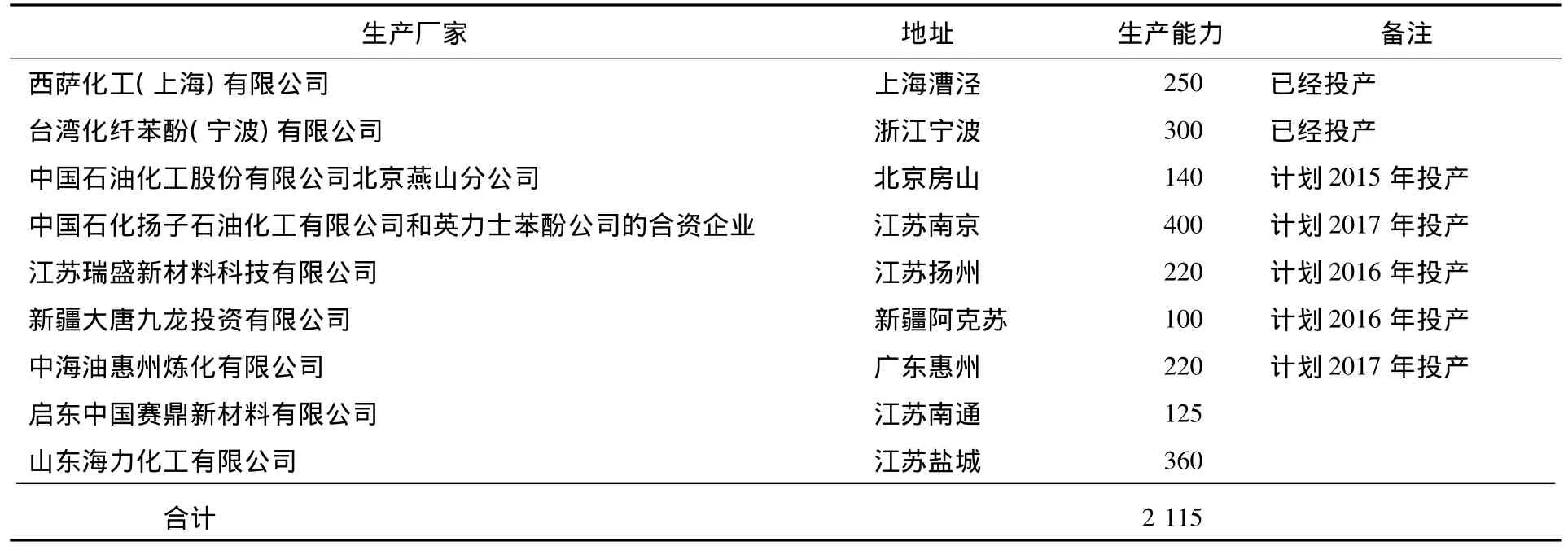

2015—2018年期间,我国仍将有台湾化纤苯酚(宁波)有限公司、西萨化工(上海)有限公司、中国石油化工股份有限公司北京燕山分公司、中国石化扬子石油化工有限公司和英力士苯酚公司合资企业、江苏瑞盛新材料科技有限公司(由中化国际和扬农集团按照80∶20股份组建的合资企业)以及中海油惠州炼化有限公司等计划新建或者扩建苯酚生产装置。如果以上装置能够按照计划实施,预计到2018年,我国苯酚的总生产能力将超过4 000 kt/a,成为世界最大的苯酚生产国家。

2015—2018年我国苯酚装置建设情况见表4所示[5]。

表4 2015—2018年我国苯酚装置建设情况 kt/a

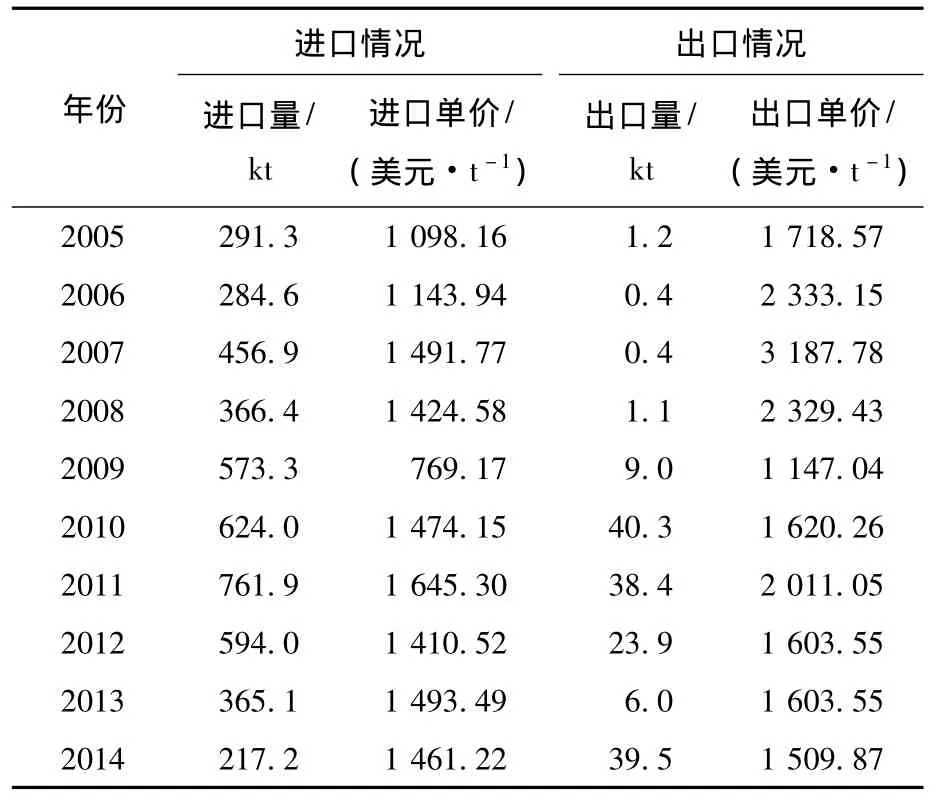

2.3 进出口情况

根据海关统计,2004年我国苯酚的进口量只有281.2 kt,2007 年达到 456.9 kt,2011 年为761.9 kt,创历史进口量最高纪录,同比增长约22.10%。此后,由于国内自给率逐渐提升,对进口量依赖程度明显降低,加上苯酚厂家毛利均偏低,国内生产厂家长时间处于成本线下方震荡,国内经销商及进口商入市积极性不高,退出市场或缩量操作,使得进口量逐渐减少。2014年的进口量为217.2 kt,是近年来的最低值,同比减少约40.51%。

2005—2014年我国苯酚的进出口情况见表5所示。

表5 2005—2014年我国苯酚的进出口情况

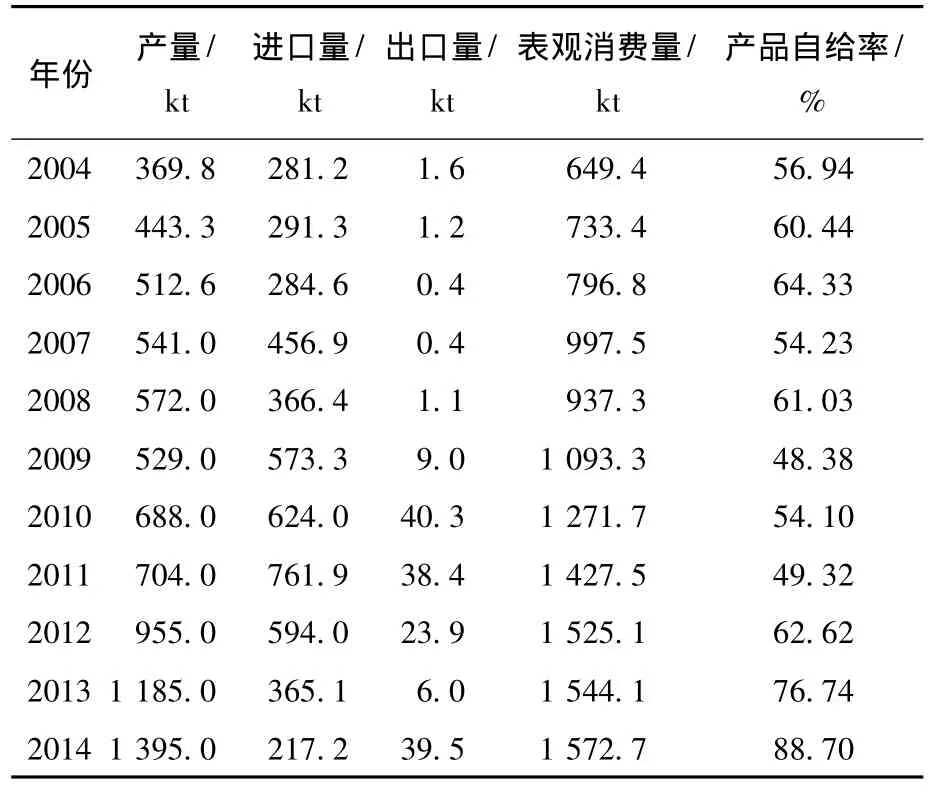

2.4 消费现状及发展前景

随着对酚醛树脂以及双酚A等需求的不断增加,我国苯酚的表现消费量不断增加。2004年的表现消费量只有649.4 kt,2009年达到1 093.3 kt,同比增长约16.64%。2014年的消费量进一步增加到1 572.7 kt,同比增长约1.85%。近年来我国苯的供需情况见表6所示。

表6 近年来我国苯酚的供需情况

我国苯酚主要用于生产酚醛树脂和双酚A。2014年的消费结构为:酚醛树脂对苯酚的需求量约占总消费量的40.5%,双酚A约占31.0%,壬基酚、烷基酚约占10.0%,其他方面约占18.5%。

(1)酚醛树脂。酚醛树脂是目前我国苯酚最主要的消费领域,在木材加工、模塑料、涂料、织物以及纸张处理等方而具有广泛的应用。2014年,我国酚醛树脂的总生产能力为1 070 kt/a,产量约为600 kt。今后几年,我国汽车、电子、建筑、冶金等工业仍将继续发展,但由于国家政策以及其他新型材料的取代,对酚醛树脂的需求增幅将减缓。预计2018年我国酚醛树脂对苯酚的需求量约为720 kt,占总消费量的比将下降到约37.9%。

(2)双酚A。双酚A是苯酚的重要衍生物,主要用于生产环氧树脂、聚碳酸酯、阻燃剂四澳双酚A、聚砜及不饱和聚醋树脂等。2014年,我国双酚A的生产能力为720 kt/a,产量约为530 kt。今后几年,我国仍将有拜耳(中国)有限公司、建滔化工集团实友化工(扬州)有限公司、台湾化学纤维(宁波)公司以及中沙天津石化有限公司等多家企业准备新建或扩建双酚A生产装置,生产能力将得到快速发展。随着我国环氧树脂和聚碳酸酯在电子、建材、汽车工业、通讯和计算机等领域消费量的不断增长,将进一步带动我国双酚A需求的急剧增长。预计在今后几年中,双酚A将成为我国苯酚下游产品中重点发展的品种之一,对苯酚的需求将迅速提升。预计2018年我国双酚A对苯酚的需求量将达到约700 kt,所占比例将提高到36.8%。

(3)壬基酚、烷基酚。壬基酚、烷基酚是一种重要的有机化工产品,主要用作非离子表而活性剂,此外还可用于生产树脂改性剂、防腐剂、着色剂、洗涤剂、化纤油剂、金属清洗剂以及石油添加剂等。目前我国壬基酚、烷基酚的总生产能力约为100 kt/a,产量约为50 kt/a。随着我国日用化工和合成材料工业等的快速发展,加上国内烷基酚合成技术日益完善以及下游系列产品的不断开发,壬基酚、烷基酚的消费量将保持较高的增长势头。预计2018年对苯酚的需求量将达到约175 kt,所占比例约为9.2%。

(4)其他方面。在其他方面,苯酚主要用于生产水杨酸、二苯醚和氨基苯酚等,以及用作溶剂进一步用于医药、农药和染料的生产。预计到2018年对苯酚的需求量为305 kt,约占总消费量的16.1%。

由此可见,未来几年,我国苯酚的需求量仍将稳步发展,预计到2018年对苯酚的需求量将达到1 900 kt。酚醛树脂和双酚A仍将是我国苯酚最主要的消费领域,其中双酚A的增长趋势会更快一些。而届时的生产能力将超过4 000 kt/a,产能大幅度过剩,未来市场竞争将十分激烈。

2.5 市场价格

近几年,我国苯酚市场价格变化较大,2010年从年初的11 160元/t上涨到9月的最高15 300元/t,此后市场价格下降到2011年1月的13 550元/t,2月之后,市场价格开始上涨,5月上涨到全年最高价格15 400元/t,此后,市场价格又出现开始下滑,12月下降到10 500元/t。2012—2013年期间,除了2012年6月(市场价格为全年最低9 650元/t)和2013年的7月(市场价格为全年最低9 450元/t)之外,市场价格一直维持在10 500~11 000元/t波动。进入2014年,市场价格继续下滑,全年最高价格为8月的12 600元/t,最低为12月的7 500元/t。今后一段时间内,由于苯酚生产能力过剩,下游需求增长速度放缓,加上油价格下跌所引起的原料丙烯价格下降,虽然我国终止对日本、韩国、美国和中国台湾等国家与地区的进口苯酚继续实施反倾销措施,我国苯酚的市场价格仍将维持在较低价位运行,不会出现大幅度的波动。

3 今后的发展趋势及我国的发展建议

3.1 未来的发展趋势

(1)亚太地区尤其是中国大陆生产能力的不断扩大,使得世界苯酚的生产能力将出现过剩,未来竞争将十分激烈。生产工艺仍将以异丙苯法为主,苯酚羟基化法等新工艺的研发将不断取得新进展,但距离工业化生产还有一定距离。消费仍将以酚醛树脂和双酚A等为主,但这些传统领域的消费量将有所下降,新应用领域将不断得到开发。

(2)未来世界苯酚市场虽然前景很好,但是苯酚生产仍面临着严峻的挑战,其中最大的挑战来自市场方面。全球经济的不景气,新增产能带来了很大的供应过剩担忧;低成本、大的联合装置生产商正驱动市场的定价,迫使老的、低效率的工厂关闭或处于危险中。另外的挑战则是可预见的现金成本挑战,这里面包含的因素有能源价格的走向、能源效率、运输成本和可靠性等。在此背景下,一体化的异丙苯/苯酚/双酚A联合装置将成为了今后苯酚行业发展的优选方案。

(3)随着近几年多套新建或者扩建装置的建成投产,我国苯酚的生产能力得到较快发展。但下游需求增速慢于产能增长速度,新增产能无法消化,企业开工率大幅度下滑,甚至推迟投产,行业已经由供不应求步入供应过剩,由高利润时代进入微利润时代,市场竞争将十分激烈。

(4)随着投资主体的多元化,我国苯酚国营企业所占比例将逐渐减少,外资以及民营企业所占比例将越来越大,将逐渐成为我国苯酚供应的主力军。

(5)酚醛树脂、双酚A等仍然是我国苯酚主要的消费领域,但酚醛树脂对苯酚的需求增长幅度将放缓,而双酚A将成为未来我国苯酚最主要的消费领域,壬基酚等其他领域变化不大。

(6)近几年随着国内苯酚装置产能的释放,苯酚自给率不断提升,对于进口货源的依赖明显下滑。至2015年1月30日,我国已经终止2010年1月30日商务部发布的对原产于日本、韩国、美国和中国台湾等国家与地区的进口苯酚继续实施反倾销措施,将有可能对国内苯酚市场形成一定的冲击,一方面是进口成本将相应降低,不排除部分地区大量出口到中国,对国内苯酚厂家形成一定的冲击;另一方面,进口将持续打压国内市场。新加坡三井以及泰国PTT公司继续享有零反倾销,以及东盟零关税的政策。此外,韩国LG化学也没有征收反倾销税。这些产地的苯酚产品无时无刻不在伺机向我国出口。因此,未来几年内,我国仍需要进口一定量的苯酚,届时国产和进口资源以及国内供应商之间的竞争将更加激烈,但未来冲击的力度或将前期明显缩小。

3.2 对我国的发展建议

(1)当前,全球苯酚总生产能力处于过剩的状态,加上我国生产能力也出现过剩,这将给我国的苯酚产业带来巨大的压力。现有苯酚生产企业应充分认识到未来市场竞争的严酷性,加大技术改造力度,降低装置的能耗、物耗,提高产品质量,以满足双酚A等下游产品对苯酚质量的要求,增强我国企业在国内外苯酚市场中的竞争力。而对于计划进入苯酚生产行业的企业,应该综合考虑原料、技术、公用工程条件以及物流、产业链等因素,正确评估自身的优劣条件及行业风险,慎重加入市场竞争。

(2)未来几年,我国对苯酚的需求量仍将稳步增长,但苯酚的生产能力增加更快,使得苯酚的市场竞争越来越激烈。因此,在建设规模化苯酚生产装置的同时,应加快建立与下游产品一体化的生产和销售经营模式,规避市场风险。

(3)由于我国苯酚市场正趋向于产能过剩格局,国内生产企业的主要竞争对手已经从进口商转换到与国内生产企业之间。生产企业之间的竞争将愈发激烈,国家有关部门应该加大调控力度,加强产业运行监测,适时发布产业政策、市场供求等信息,积极引导社会资金投向;加强规划引导,加大结构调整力度,综合运用节能环保等标准,提高准入门槛,推进技术改造,淘汰落后产能,以避免苯酚装置的重复建设,造成资源浪费。此外还应该加强行业之间的沟通交流,根据市场供需的变化,及时调整国内企业的开工负荷,最大程度稳定国内市场,杜绝价格战等恶性竞争,促进产业持续健康发展。

(4)积极开发新技术。对于异丙苯法生产工艺,在烷基化催化剂方面要开发研制在苯烯比更低条件下能保持催化剂高稳定性和高选择性的催化剂;在烷基转移反应方面,开发在较低的苯与二异丙苯进料比条件下能保持高转化率和高选择性的烷基转移催化剂,以及可使三异丙苯转化的催化剂,从而进一步降低副产物的产生。此外,还应该加大苯直接氧化法制苯酚等新工艺的研究和开发力度,并尽快实现产业化,以实现苯酚的绿色化生产。

(5)在满足国内需求,完善产业链的同时,积极扩大出口,以规避市场风险,确保相关行业健康稳步发展。

[1]朱丽娜,李洪涛,姜道华,等.我国苯酚丙酮生产技术及市场[J].化工技术与开发,2014,43(1):35 -37.

[2]顾道斌.异丙苯法苯酚生产技术及产品国内外市场分析[J].化工时刊,2012,26(5):53 -60.

[3]刘海军,逯春平,华阳,等.国内外苯酚生产及市场情况分析[J].弹性体,2010,20(6):68 -72.

[4]张桂华,王成刚.利润空间萎缩 苯酚市场竞争激烈[J].中国化工信息,2015(11):10.

[5]宁利红.2013年我国苯酚上下游行情回顾及展望[J].中国石油和化工经济分析,2014(2):56-59.