内部控制质量、产权性质与企业债务契约

——来自我国上市公司的经验证据

2015-08-30伍伦

伍 伦

(西南财经大学会计学院,四川 成都 611130)

内部控制质量、产权性质与企业债务契约

——来自我国上市公司的经验证据

伍 伦

(西南财经大学会计学院,四川 成都 611130)

运用我国2011-2012年的2095个上市公司的样本数据,从内部控制质量的角度实证研究了内部控制质量、产权性质与企业债务契约的关系。研究显示:提升内部控制质量有助于企业获得较低的借款融资成本和较长的债务期限;产权性质会影响债务契约,相比于非国有控制企业,国有控制企业获得了更为宽松的债务契约条款;由于资本市场中存在“信贷歧视”现象,相比于国有控制企业,内部控制质量对降低借款融资成本和获得较长期限的贷款在非国有控制企业中更为显著。

内部控制;产权性质;借款融资成本;债务期限;债务契约

一、引言

已有文献指出,会计信息是企业契约执行的重要根据(Holthausen and Watts,2001),高质量的会计信息在企业债务契约签订中发挥着重要作用,它有助于降低债务契约签订前和执行中的信息不对称(Watts and Zimmenman,1986)。但是,内部控制的完善有助于改善管理环境,控制公司的经营和发展风险(刘启亮等,2012),高质量的内部控制增强了会计信息的可靠性,降低了利益相关者主体之间的信息不对称(郑军等,2013)。既然企业内部控制制度在很大程度上是影响会计信息质量高低的重要因素(Ashbaugh-Skaifeet,2008),那么站在内部控制的角度去研究企业与银行订立的借款契约可能会更加有效。

就目前来看,国外文献对内部控制的研究基本上是基于比较健全的美国资本市场而展开,相关的研究发现可能并不适用于我国的实际情况。而国内的相关文献主要集中于内部控制信息披露状况以及内部控制信息披露的影响因素,也有些学者研究了内部控制与企业债务融资之间的关系,但这类研究中内部控制的代理变量多为公司披露的内部控制缺陷、是否披露内部控制评价报告以及内部控制审计意见来设置哑变量,其结论的稳健性有待进一步验证(刘启亮等,2012)。同时,我国上市公司大多是由国有企业改制而来,相比于非政府控制的上市公司,政府控制的上市公司可能会基于政府的目标和动机而对其决策和行为产生影响,但已有文献加入控制人性质这一因素的研究并不多见。基于此,本文从借款融资成本与借款期限两方面来概括银行借款契约,研究我国上市公司内部控制质量对其造成的影响,并加入产权性质这一因素,进一步探讨在不同的产权性质下,内部控制质量对银行借款契约的影响差异,以期丰富内部控制与债务契约的相关文献,并为企业完善内部控制制度建设提供经验支持。

本文的贡献如下:第一,国内外文献对于内部控制的计量主要是采用公司披露的内部控制缺陷以及是否披露关于内部控制相关信息等以哑变量的计量方式来衡量,其结论的稳健性有待进一步验证,尤其是在我国(刘启亮等,2012)。本文采用由深圳市迪博企业风险管理技术有限公司开发的“中国上市公司内部控制指数”来衡量内部控制质量,使得衡量指标更加精确,结论也更加稳健。第二,本文试图揭示内部控制质量与银行借款契约之间的关系可能在不同的产权性质下存在差异,将产权性质这一因素加以考虑,可以更加全面地把握内部控制质量与借款契约之间的关系,丰富了内部控制与借款契约的相关文献。第三,关于内部控制对投资者保护的研究多关注于股票投资者上,本文将研究领域锁定于债权人,拓展了对银行这一重要债权投资者领域的研究。

二、制度背景、理论分析与研究假设

(一)内部控制质量与企业债务契约

高水平的信息披露可以降低资本市场信息不对称程度(Lambert et al.,2007),财务报告中包含的公开会计信息通过透明度渠道能消除逆向选择和道德风险(Ball et al.,2008)。会计信息质量显著影响债务市场的选择,低质量的会计信息更倾向于高债务成本的私人债务市场(Dan Dhaliwal et al.,2011),亦即债务成本与会计信息披露质量之间存在着显著的负相关关系(于富生和张敏,2007)。对债权人来说,提供的贷款期限越长,债务人的违约风险会越高,相应的贷款利率就会越高,一般来说,短期负债的代理成本要小于长期负债的代理成本(夏芸和徐欣,2011)。为缓解代理冲突,债权人应更多的发行短期债务(Barnea et al.,1981)。特别是在我国,缩短债务期限更是银行防范违约风险的主要途径(叶志锋等,2008)。综上,可以看出债权人会对会计信息质量定价,采取更加严格的债务契约条件来降低风险(Graham et al.,2008),这实际上就会体现在提高债务融资成本和缩短债务期限上。

然而,公司的内部控制质量会对财务报告的质量产生影响,高质量的会计信息是建立在企业健全和完善的内部控制制度之上的。COSO报告明确指出,内部控制的首要目标是保证财务报告的可靠性,内部控制是为财务报告的可靠性和合规性提供合理保证的过程,高质量的内部控制有助于提高财务报告质量(Ashbaugh-Skaife et al.,2008;杨有红和毛新述,2011)。也就是说,企业的内部控制制度作用于财务会计信息质量,进而影响企业的债务契约。因此,公司具有高质量的内部控制制度会缓解债务人和债权人之间的信息不对称,使得债权人获得的信息更加充分、可靠,减少信贷市场的“信贷错配”现象。基于此,本文提出以下假设:

H1:在其他条件相同的情况下,企业的内部控制质量越高,企业承担的债务融资成本越低。

H2:在其他条件相同的情况下,企业的内部控制质量越高,企业将更容易获得较长的债务期限。

(二)产权性质与企业债务契约

政府提供给国有企业的“父爱主义”,能够使其获取一系列的经济支持和政策性资源,这势必会导致国有企业与非国有企业在融资契约问题上出现差异。我国是以国有控股银行为核心的集权式银行体制,国有银行与国有企业在产权上的同一性,会导致国有银行更可能出于政策安排而非盈利目的向国有企业提供信贷支持。同时,当具有政府关联的企业陷入财务困境时,企业通过与政府之间的密切关系获得经济支持的可能性要高于没有政府关联的企业(Faccio et al.,2006),即政府会为国企的经营失败“买单”,在资本市场上会成为国有企业的“保护伞”。非国有企业虽然也很重视与政府之间的关联,但因其强度较低,政府为其提供的优惠措施也不够全面,遭遇财务困境时从政府获得的“保护效应”较弱(袁放建等,2013),这使得银行向国有企业提供信贷资金将面临较低的风险,从而国有企业的债务融资成本也相对较低。也就是说,非国有企业比国有企业更容易遭受到“信贷歧视”,银行在给企业贷款时会“偏爱”国有企业,“歧视”非国有企业(胡奕明和谢诗蕾,2006),这种差别信贷会不仅会体现在国有企业更容易获得长期贷款,而且也会降低国有企业的债务融资成本。基于此,本文提出以下假设:

H3:在其他条件相同的情况下,相比于非国有企业,国有企业承担的债务融资成本较低。

H4:在其他条件相同的情况下,相比于非国有企业,国有企业更容易获得较长的债务期限。

(三)产权性质、内部控制质量与企业债务契约

在中国转轨经济体制中,内生于一系列相互依赖的政策措施和制度安排下的政府,对国有企业和商业银行的双重预算软约束扭曲了经济的市场化运行机制,这必然对不同产权性质安排下的企业融资契约和银行信贷行为产生影响(杨德明和冯晓,2011)。基于政府的动机和目的而产生的一系列转轨因素,会使得国有企业获得较长的债务期限和较低的债务融资成本,即国有企业宽松的债务契约条件可能更多的是因为政企关联的因素存在而非较高的内部控制质量。然而,在存在“信贷歧视”的不完备资本市场中,非国有企业的外部融资能力受到信息不对称、信息风险和代理问题等因素影响更大,导致企业的外部融资受到限制的程度更大(谢军等,2013)。非国有企业因政府对其的经营管理干预较少,市场竞争的压力会迫使其不断完善内部控制制度来管控风险。因此,非国有企业只有不断提升内部控制质量,提供高质量的财务会计信息质量,降低对债权人的信息风险,才得到较为宽松的融资契约条件。基于此,本文提出以下假设:

H5:在其他条件相同的情况下,相比于国有企业,内部控制质量与债务融资成本的上述关系在非国有企业更为明显。

H6:在其他条件相同的情况下,相比于国有企业,内部控制质量与债务期限结构的上述关系在非国有企业更为明显。

三、研究设计

(一)样本选择与数据来源

本文选取2011-2012年所有上市公司为初始样本,在此基础上剔除:1.金融保险类公司;2.ST公司;3.相关数据存在缺失的公司,最终一共得到2095个有效样本,其中2011年987个,2012年1108个,涵盖1191家上市公司。内部控制指数数据来源于迪博内部控制与风险管理数据库,产权性质数据来源于CSMAR数据库,其余数据来源于Wind咨询金融数据库。

在初中道德与法治教学过程中,如何提高课堂教学活动的有效性,是每一名初中道德与法治教师共同关注和关心的问题。针对以上问题,我们在实际教学中,可以从巧用合作学习提高初中道德与法治教学有效性;基于多媒体技术提高初中道德与法治教学有效性;创设问题情境提高初中道德与法治教学有效性这几方面着手进行,以下结合实际教学经验,分别进行介绍。

(二)变量设定

1.被解释变量

(1)债务融资成本。本文在衡量企业债务融资成本时,借鉴 Pittman and Fortin(2004)的方法,用企业财务费用下的二级科目利息支出占当年长短期负债平均值的比重(COST)来衡量。其中,短期负债为资产负债表中的短期借款,长期负债包括一年内到期的非流动负债、长期借款、应付债券、长期应付款及其他非流动负债。

(2)债务期限结构。本文用长期借款比例来衡量债务期限结构。选择长期借款占当年长短期负债平均值的比重(LLR)来衡量。其中,长期负债的包含的项目与上述一致。

2.解释变量

(1)内部控制质量。本文选用由深圳市迪博企业风险管理技术有限公司开发的“中国上市公司内部控制指数”来衡量。该指数越大,表明企业内部控制质量越高,在由于该指数的涵盖区间为[0,1000],故在回归时取其对数(LNIC)进行处理。

(2)产权性质。设定虚拟变量,当实际控制人为国有时取1,否则取0。

3.控制变量

表1 各变量定义

(三)模型构建

上述四个模型中,β0为截距项,ε为残差项。为检验产权性质对内部控制质量与企业债务契约之间的敏感度,本文构建了内部控制值质量(LNIC)与产权性质(STATE)的交互项LNIC*STATE。根据假设5,预计它在模型(1)中的系数应显著为正,根据假设6,预计它在模型(2)中的系数应显著为负。本文所有数据处理及回归分析均采用统计软件Stata12.0。

四、实证分析

(一)描述性统计

表2报告了各变量的描述性统计。可以看出,债务融资成本(COST)的最小值和最大值分别为0.0013和0.8579,长期借款比例(LLR)的标准差为0.1936和0.2960,显示出我国资本市场中各上市公司的债务契约不尽相同,这为研究公司的债务契约提供了契机。从内部控制指数来看,上市公司内部控制指数的自然对数(LNIC)的最大值和最小值分别为6.9031和5.7069,标准差为0.1127,表明我国上市公司之间的内部控制质量存在着显著性差异。产权性质的平均值为0.5523,说明国有控制的上市公司占样本的比重为55.23%。

表2 变量描述性统计

(二)相关性检验

表3报告了各变量之间的Pearson相关系数。内部控制指数(LNIC)与债务融资成本(COST)呈显著负相关,假设1得到了初步验证。内部控制指数(LNIC)与长期债务比例(LLR)显著正相关,假设2得到了初步验证。产权性质(STATE)与债务融资成本(COST)之间的相关系数显著为负,与长期债务比例

表3 各变量相关系数

(三)回归分析

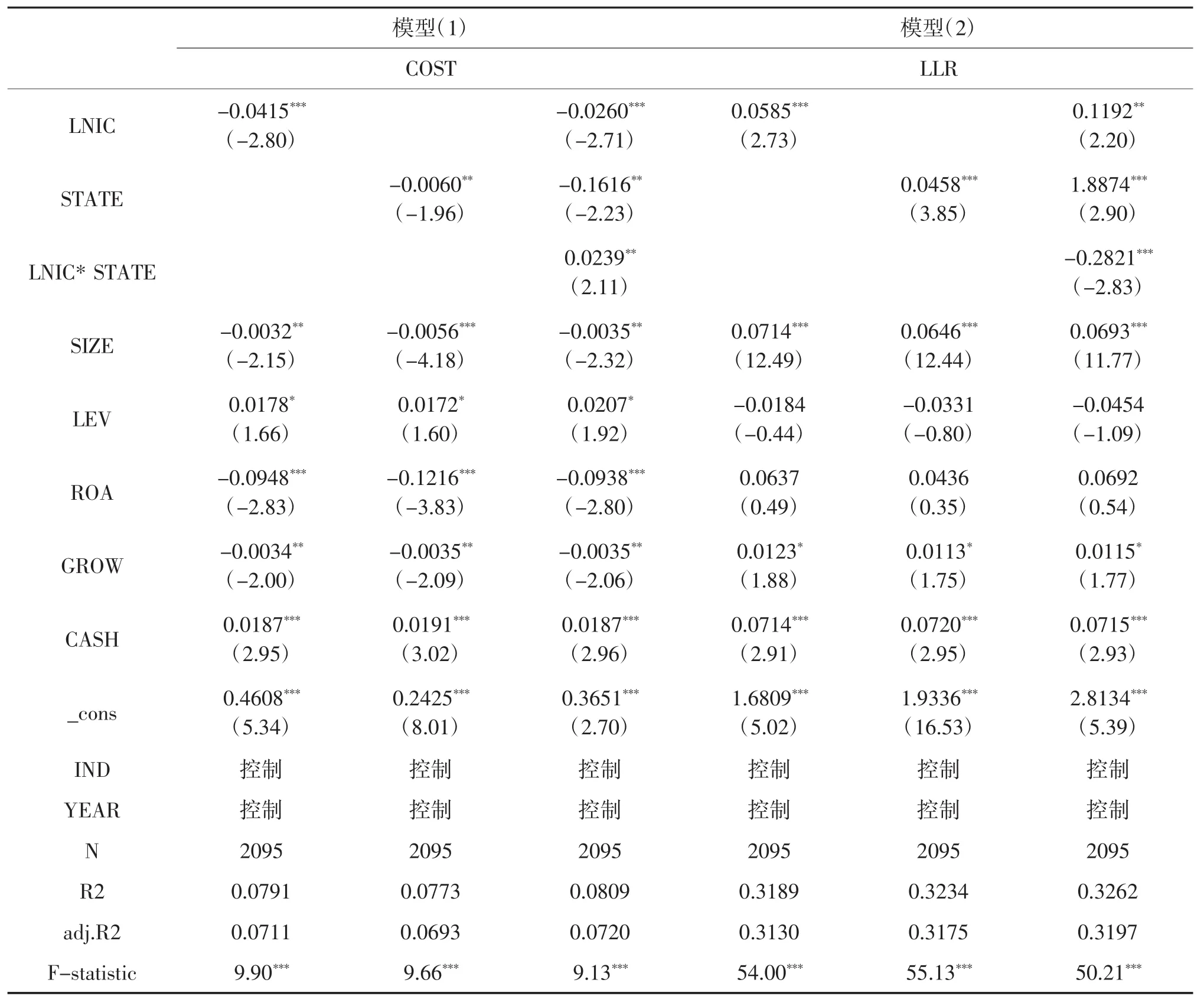

1.内部控制质量、产权性质与借款融资成本。表4-3左侧报告了模型(1)的回归结果。内部控制质量(LNIC)均与其呈显著的负相关,说明企业内部控制质量越高,其承担的债务融资成本就越低,假设1得到了验证。同时,产权性质(STATE)与与债务融资成本(COST)的回归系数在5%水平下显著为负,说明国有产权主体的上市公司承担的债务融资成本越低,假设3得到了验证。此外,内部控制质量与产权性质的交互项LNIC*STATE的回归系数也通过了显著性检验,并与债务融资成本呈现出正向关系,表明相对于国有企业,公司的内部控制质量对债务融资成本具有更为显著的降低作用,假设5得到了验证。

资产规模(SIZE)、盈利能力(ROA)、成长能力(GROW)与企业债务融资成本呈现出显著的负相关关系,与预期一致。资产负债率(LEV)与企业债务融资成本呈现出显著的正向关系。资产规模越大,债务人的违约风险较低,即使面临财务困境也可以进行变卖资产获得现金流,企业盈利能力越强,越有能力偿还借款,成长能力越好,表明企业前景发展势头良好,向利益相关者传递了良好信号,可以帮助企业降低债务融资成本,资产负债率越高,表明企业面临的财务风险越大,偿债能力越弱,进而导致企业债务融资成本的提高。

2.产权性质、内部控制质量与债务期限结构。表4右侧报告了模型(2)的回归结果。内部控制质量(LNIC)与长期借款比例(LLR)分别通过了1%的显著性水平检验并呈现出正相关,说明企业内部控制质量越高,企业获得的长期借款比例就越高,假设2得到了验证。产权性质(STATE)与长期借款比例(LLR)的回归系数均在1%水平下显著为正,说明相比于非国有企业,国有控制企业的长期借款比例通常较高,假设4得到了验证。从内部控制质量与产权性质的交互项(LNIC*STATE)来看,其与长期借款比例(LLR)在1%的水平下显著为负,表明相比于国有企业,内部控制质量的提高对企业获得长期借款的提升作用在非国有企业中更为明显,假设6得到了验证。

相关控制变量符号显示,企业资产规模越大,表明企业相对来说能够用于抵债的资产就越多,偿债能力越强、盈利能力越强、成长性越好、现金流动能力越强都能够在一定程度上降低债权人关注的违约风险,进而有利于企业获得长期借款。(LLR)之间的相关系数显著为正,假设3和假设4也得到了初步验证。此外,相关控制变量对债务融资成本与长期债务比例均存在一定影响。从整体上看,所有解释变量与控制变量之间的相关系数均不超过0.5,因此,可以认为各自变量之间的多重共线性较小,在模型中同时引入这些变量不会引起多重共线。

表4 产权性质、内部控制质量与银行借款契约回归结果

(四)稳健性检验

本文主要从以下两个方面做了稳健性检验:1.在被解释变量的选取上,参照李广子和刘力(2009)的做法,采用企业财务费用占期末总负债的比重作为借款融资成本(COST1)的代理变量,相应地,用长期借款占期末总负债的比重作为长期借款比例(LLR1)的代理变量,实证结果显示解释变量的回归系数方向未发生变化,且均通过了显著性检验。2.在回归方法的运用上,由于内部控制质量是连续变量,实际控制人为分类变量,将总样本分为国有控制组和非国有控制组进行回归分析,实证结果显示,因变量借款融资成本无论是COST还是COST1,非国有控制组中的内部控制质量(LNIC)回归系数的绝对值均高于国有控制组,表明内部控制质量对非国有控制企业的借款融资成本的负向影响作用更显著,假设5得到进一步验证。另外,非国有控制组内部控制质量回归系数的绝对值均要高于国有控制组,表明内部控制质量对获得较长借款期限的正向作用在非国有控制企业更为明显,假设6得到了进一步验证,因此,可以认为本文的研究结论是比较稳健的(篇幅所限,未报告)。

五、研究结论与启示

本文从融资成本和期限结构两项重要条款来考察银行借款契约,利用2011-2012年度的2095个样本数据研究了产权性质、内部控制质量与企业债务契约的关系。研究结果显示:1.提升内部控制质量有助于降低企业的债务融资成本,帮助企业获得较长期限的借款。2.产权性质对企业债务契约产生了影响,相比于非国有企业,国有企业可以获得更低的债务融资成本,获得较长期限的贷款,这也进一步验证了我国资本市场中存在着“信贷歧视”现象。3.由于“差别信贷”的情况存在,相比于国有企业,因提升内部控制质量而获得较低的债务融资成本和较长的债务期限结构在非国有企业中会更加显著。

上述研究结果在一定程度上解释了我国大力推行内部控制建设的重要性,有利于企业改善自身的内控质量,帮助投资者获得更为真实公允的会计信息,提高投资者分析决策的正确性。同时,对完善我国资本市场制度建设,促进信贷资源的合理优化配置具有一定的指导和借鉴意义。然而,研究结果也表明,国有企业的政企关系是一种替代内部控制的重要机制,这种非正式制度会帮助其获得更为宽松的借款契约,因此在现阶段非国有企业应当要更加注重健全和完善内部控制建设,提高内部控制质量才能取得“优质”的信贷资源。

[1]Holthausen and Watts.The Relevance of Value-Relevance Literature for Financial Accounting Standard Setting[J].Journal of Accounting and Economics,2001(9)

[2]Watts R.L.,Zimmenman J.L..Positive Accounting Theory[M].N J:Prentice Hall,Englewood Cliffs,1986.

[3]刘启亮等.产权性质,制度环境与内部控制[J].会计研究,2012(3):52-60.

[4]郑军等.高质量的内部控制能增加商业信用融资吗?---基于货币政策变更视角的检验[J].会计研究,2013(6):62-68.

[5]Ashbaugh -Skaife H.,D.W.Collins,W.Kinney,R.LaFond.The EffectofSOX InternalControlDeficiencies and Their Remediation on Accrual Quality[J].The Accounting Review,2008,83(1):217-250.

[6]Ball R.,A.Robin and G.Sadka.Is Financial Reporting Shaped by Equity Markets or by Debt Markets?An Intemational Study of Timeliness and Conservatism [J].Review of Accounting Studies,2008(13)

[7]Dan Dhaliwal,Chris Hogan,Robert Trezevant et al.Internal control disclosures,Monitoring and the Cost of Debt[J].The Accounting Review,2011(4):1131-1156.

[8]于富生,张敏.信息披露质量与债务成本——来自中国证券市场的经验证据[J].会计研究,2010(9):66-73.

[9]夏芸,徐欣.企业内部控制信息披露于债务契约——来自我国房地产上市公司的经验证据[J].经济管理,2011(3):114-122.

[10]BarneaA.,Haugen R and SenbetL.W.An Equilibrium Analysis of Debt Financing under Costly Tax Arbitrage and Agency Problems[J].Journal of Finance,1981(36).

(责任编辑:朱 斌)

Internal Control Quality,Ownership Character and Enterprise Debt Contract——Empirical Analysis of Listed Companies

WU Lun

(Southwestern University of Finance and Economics,Chengdu 611130,China)

Based on the sample data of China’s 2095 listed companies from 2011 to 2012,the paper studies the relationship among internal control quality,owner-ship character and enterprise debt contract from the perspective of the internal quality control.The results show improving the internal control quality will help companies obtain lower debt financing costs and longer debt duration.Ownership will affect company debt contract.Compared to non-state controlled enterprises,state-controlled enterprises obtain more preferential debt covenants.Because the credit discrimination phenomenon exists in capital market,compared to state-controlled enterprises,the effect of internal control reducing debt financing costs and obtaining a longer debt duration in the non-state-controlled enterprises is more notable.

internal control;ownership character;debt financing cost;debt duration;debt contract

F038.1

A

123(2015)01-0054-07

2014-07-09

伍 伦(1990-),男,湖南耒阳人,西南财经大学会计学院,硕士研究生。研究方向:会计与审计理论。