上市公司高管更换特征与公司绩效的关系研究

2015-08-29林晓璐

林晓璐

(广东水利电力职业技术学院经济管理系,广东广州 510635)

上市公司高管更换特征与公司绩效的关系研究

林晓璐

(广东水利电力职业技术学院经济管理系,广东广州 510635)

利用2000-2011的上市公司数据,系统总结出我国上市公司高管更换的特征:上市公司高管更换呈现出先快速增长后维持高位运行趋势,且上市公司高管任期过短。在此分析的基础上还发现:总体上,未发生高管更换的公司比发生高管更换的公司绩效要好。频繁的高管更换降低了公司绩效。基于企业专用性人力资本理论,系统分析了高管更换影响公司绩效的原因,并给出相应建议。

高管更换;专用性人力资本;公司绩效

上市公司高管更换一直是学术界和企业界共同关注的话题。近年来,在上市公司重组步伐加快、国企领导人员管理体制改革、股票高市盈率发行、欧洲危机等背景下,上市公司高管更换频繁。尽管高管更换是所有企业都必须应对的一种现象,然而,过高的更换率往往容易导致组织的不稳定。

一、高管更换特征的描述性统计及现状分析

(一)研究对象

本文以沪市上市公司为研究对象,将总体样本锁定在2000年以前开始上市的公司。在样本筛选中遵循了几个原则:(1)2000-2010年连续上市。(2)期间未出现被终止上市。(3)董事长、总经理职位公布明确。(4)2000-2010年的年度报告都齐全。按照这一原则共筛选出403家公司作为研究样本。本文以403家上市公司为研究样本,采用统计性描述、文献归纳等方法进行研究。

(二)高管更换频率的特征分析

从高管更换次数的年度分布来看,2000-2010 共11年期间,403家公司共发生董事长更换919次,总经理更换1106次,同一年更换董事长和总经理的有497次。从各年分布来看,平均每年有84家公司更换董事长,101家公司更换总经理,45家公司在同一年更换董事长和总经理,分别占样本总数的20.73%、24.95%和11.21%,如表1所示。

表1 2000—2010年间高管更换的年度分布 单位:次

结合朱红军(2002)年的研究,我们发现上市公司高管更换在最近17年间(1993-2010)呈现出先增长后维持高位运行的特点[1]。在1993-1999年,高管更换率呈现出快速增长态势,从5.46%增加到23.81%。而到了2000年以后,高管更换率基本维持在20%左右。

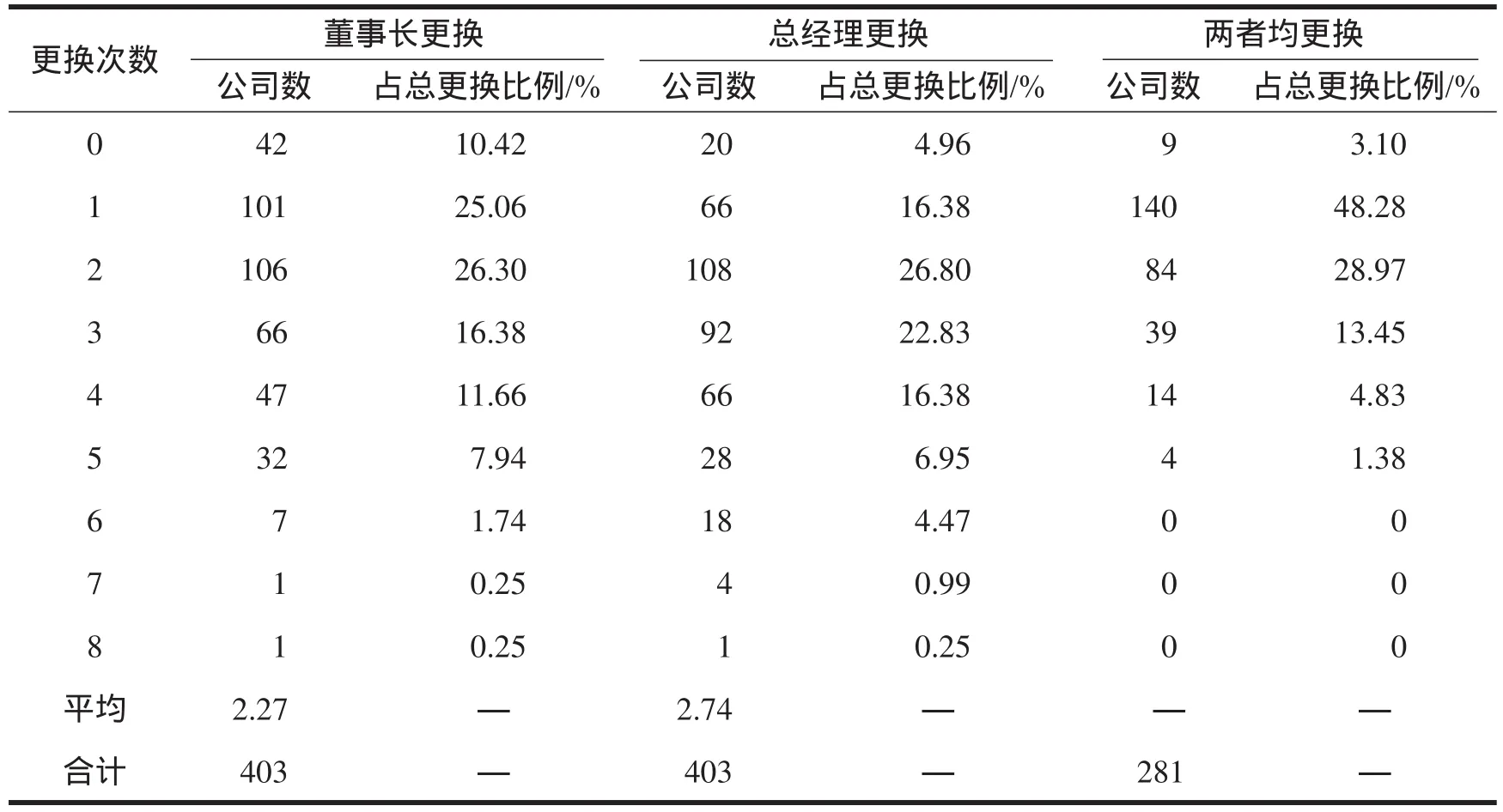

从高管更换次数的年度分布来看,2000-2010年间,董事长更换1-3次居多,分别有101家、106家、66家公司,各占25.06%、26.30%和16.38%,平均每家公司流动2.27次。总经理更换1-4次居多,分别有66家、108家、92家和66家,各占16.38%、26.80%、22.83%、16.38%,平均每家公司更换2.74次,如表2所示。

表2 2000—2010年间高管更换次数的公司分布 单位:家

如果以每任高管任期两届为基准,本文认为更换率过高。另外,董事长或总经理更换5次及以上的分别41家、51家,分别占10.18%、12.66%,这一更换水平明显过高,平均每位高管任期不足一届。

综合以上数据可以发现,上市公司高管更换呈现出先快速增长后维持高位运行的状态,并且上市公司高管任期过短。结合我国具体国情,导致上市公司高管更换频率过快过高主要有两方面原因:

1.制度因素的影响。《公司法》、《关于建立社会主义市场经济体制若干问题的决定》等文件出台,对国有大中型企业实行规范的公司制改革。明确股东会董事会、监事会和经理层的职责,形成各负其责、协调运转、有效制衡的公司法人治理结构。2003年国务院成立国资委以后,先后组织中央企业进行了公开招聘高级经营管理者的试点工作,通过推行公开招聘和内部竞争上岗,使得高管更换率继续维持在较高水平。本文在统计各类原因时发现,规范公司治理要求、证监会要求、政府推荐、职务分离、资产整体上市与调整组织结构、违纪违法、调任党委书记等就属于制度因素推动的结果。另外,还有部分工作调动、股权变动也是基于此引起的。

2.环境的动态性与复杂性。随着我国经济进入转型时期,一方面,计划经济向市场经济转变,行业垄断逐渐被打破,民营企业、外资企业急剧增长,使得上市公司的竞争越来越激烈;另一方面,计划经济与制度经济的并存、市场的分割,使得上市公司跨区域经营所获得的利润空间逐渐缩小。此外,与其他国家转型不同的是,我国经济转型是在对外开放的基础上进行的,容易受到外部因素的影响。因此,我国上市公司的经营业绩波动性较大,客观上也导致了高管更换率过高。

二、高管更换对公司绩效影响的实证分析

(一)不同职位高管更换与未更换的公司绩效比较

为比较不同职位的高管发生更换与未发生的公司绩效差异,以考察不同职位的高管变动所带来的影响,本文采用了两种办法。一种是用发生高管更换以后的静态的绩效ROA值和ROE值来进行比较,此两个指标选择高管发生更换以后的下一年的ROA值和ROE值。另一种是用发生高管更换以后的动态的绩效ROA增加值和ROE增加值来进行比较,此两个指标选择高管发生更换以后下一年的ROA值和ROE值与更换发生当年的ROA值和ROE值的差值。数据比较结果如表3所示:

表3 不同职位高管更换后的公司绩效比较

从各业绩的均值比较来看,发生董事长更换以后,四个绩效指标ROA、ROA增加值、ROE、ROE增加值除ROA增加值指标以外,其他三个业绩指标均要低于未发生董事长更换对应的绩效值指标。这说明总体上而言,没有发生董事长更换的公司比发生董事长更换的公司绩效总体表现要好一些。从各绩效指标的均值比较来看,发生总经理更换以后,四个绩效指标ROA、ROA增加值、ROE、ROE增加值均低于非发生总经理更换的公司绩效指标。这说明总体上而言,没有发生总经理长更换的公司比发生总经理更换的公司绩效总体表现要好一些。

(二)高管不同更换频率的公司绩效总体的比较

1.董事长不同更换频率的绩效比较

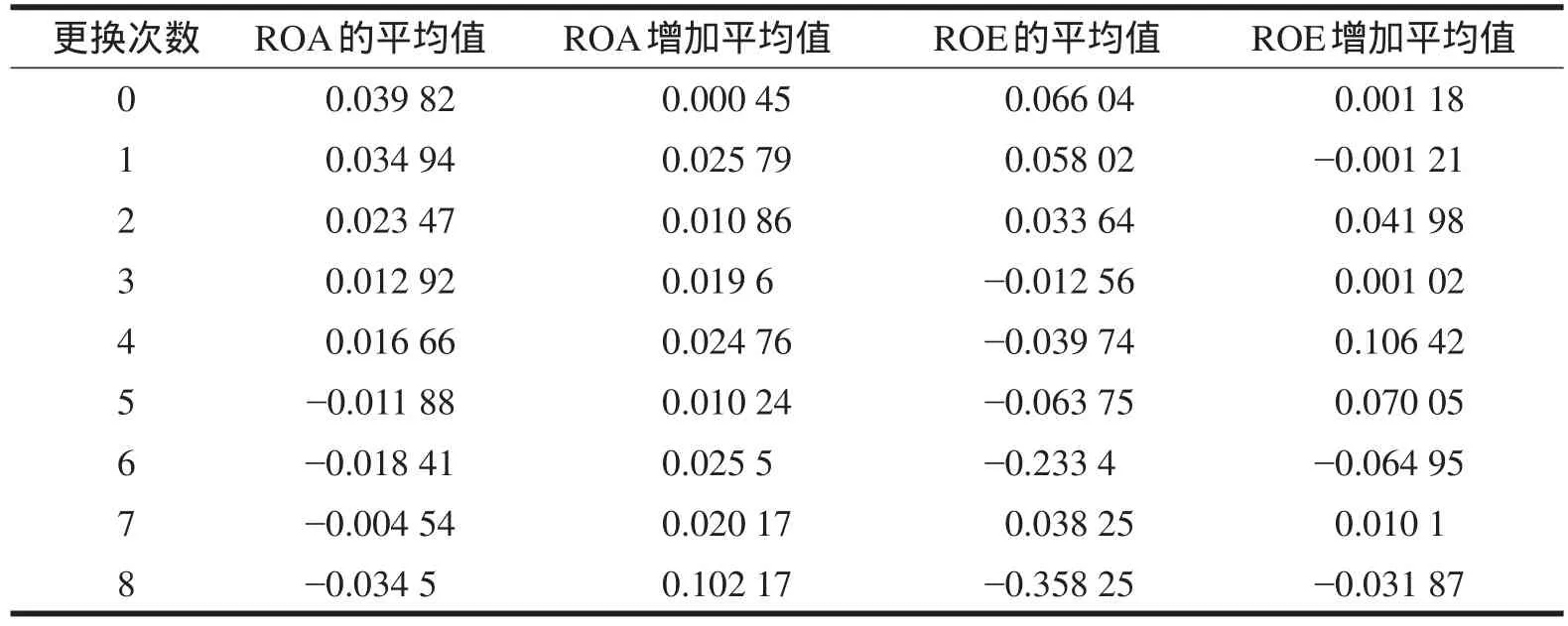

从表4来看,董事长发生1-3次的ROA的平均值均大于0,而其他则均小于0。从ROA增加值的平均值来看,董事长发生更换的次数在2-3次时,增加值较大,随着更换次数的增加,ROA增加值的平均值逐渐降低。董事长发生0-2次的ROE的平均值均大于0,而其他则均小于0。进一步来看,当更换次数从4次增加到8次时,除个别数据以外,ROE的平均值均呈现出逐年下降的趋势。从ROE增加值的平均值来看,董事长发生更换的次数在1和3次时,增加值较大。而当更换次数超过4次以后,随着更换次数的增加,ROE增加值的平均值逐渐降低,并且为负值。通过以上对董事长不同更换次数下的公司绩效值比较,总体上可以得出以下结论:频繁的董事长更换容易降低上市公司绩效,同时也更容易导致绩效的不稳定,增加了公司绩效的风险。

表4 董事长不同更换次数的RO A和RO E比较

2.总经理不同更换频率的绩效比较

从表5来看,总经理发生0-4次的ROA的平均值均大于0,而其他则均小于0。进一步来看,总体上而言,总经理更换0-2次的ROA的平均值较大,当更换超过2次以后,ROA的平均值逐渐下降,并且最终为负数。从ROA增加值的平均值来看,呈现出先增加后减少的趋势。总经理发生0-2次的ROE的平均值均大于0,而其他则均小于0。进一步来看,当更换次数逐渐增加时,除个别数据以外,ROE的平均值均呈现出逐年下降的趋势。从ROE增加值的平均值来看,总体上来看,更换次数较少时,ROE增加值的平均值较大,而当更换次数较多时,ROE增加值的平均值较小。通过以上对总经理不同更换次数下的公司绩效值比较,总体上可以得出以下结论:频繁的总经理更换容易降低上市公司绩效,同时也更容易导致绩效的不稳定,增加了公司绩效的风险。

表5 总经理不同更换次数的RO A和RO E比较

三、高管频繁更换影响公司绩效的原因分析

通过上文的分析可以发现,高管频繁更换容易降低上市公司绩效,同时也更容易导致绩效的不稳定,增加了公司绩效的风险。原因主要有以下两个方面:

第一,高管更换频繁,任期过短,高管的企业专用化人力资本积累不足。一般人力资本不同企业均可“通用”,它既不能构成员工核心竞争力,也不能构成企业的核心财富。真正发挥核心作用的是企业专用化人力资本的积累,它需要在一个企业内工作较长时间才能形成,而频繁变换工作则不利于员工形成企业专用化人力资本和构建自身的核心竞争力。从内部劳动力市场理论视角来看保持较长的任期不仅有利于保持政策的制定与执行的连续性,而且也有利于高管企业专用化人力资本的积累,并且高管还可以将一般人力资本转化为专用化人力资本,实现人力资本与专用化资本的有效结合,使其能够更充分地发挥作用。具体而言,高管在任时间越长,其对公司内外部门环境就越熟悉,与公司客户、内部员工的交往会增多,双方的信任感会增加,陌生感减少,对本公司的资金、生产、营销、人力等各方面的实际情况会把握得更加全面,制定出符合公司实际发展需要的各种战略和策略。从我国上市公司高管的任期特点看,高管任期不到全球高管平均任期的一半。在如此短的时间内,上市公司高管很难形成企业专用化人力资本,并与一般人力资本共同作用于企业绩效。

第二,一般人力资本与企业专用化人力资本未得到有效结合利用。人力资本理论认为,人力资本具有很强的依附性特征,即人力资本依附于人而存在并且以具有劳动能力为条件。它分为形成期、收益期和消失期三个阶段。上市公司高管人力资本的形成,是一个缓慢的、循序渐进的过程。随着年龄的增长,其管理经验会越丰富,管理技巧会越高,人力资本储备量也会增加。但是这种人力资本是容易贬值的,在经历了成长期和收益期以后,其人力资本会随着年龄的增长而消失。高管人力资本对上市公司的作用是通过一般人力资本与企业专用化人力资本的结合而实现的。高管较长期在同一特定企业从事管理实践,随着对企业文化和企业环境理解的加深,逐渐将部分一般人力资本转化为企业专用化人力资本,使一般人力资本与企业专用化人力资本相互紧密结合,共同作用于企业绩效,而这种结合是在内部劳动力市场完成的。由于我国上市公司内部劳动力市场不完善,上市公司高管任期又比较短,这种一般人力资本与企业专用化人力资本未真正实现有效结合利用。

本文通过对沪市403家上市公司的实证研究发现,上市公司高管更换频率较高,并处于一种快速增长状态,同时,上市公司高管的任期也相对过短。而通过更进一步的研究发现,频繁的高管更换降低了公司绩效。因此,对于当前我国的上市公司,应当控制高管更换频率,避免“高管挪用”现象。统计调查发现:高管因各种行政调动原因频繁流动的居多,尤其是高管到上市公司任职较短,因业绩优秀被匆匆调任到机关行政岗位或其他公司的情况较多。这不仅使得高管“不专业”,其作用得不到有效发挥,同时也导致上市公司本身及其绩效的不稳定。因此,国有上市公司应尽量减少或避免各种非正常原因对高管进行行政调动。

[1]朱红军.我国上市公司高管人员更换的现状分析[J].管理世界,2002(5):126-141.

(责任编辑:李曙豪)

AStudy on the Relationship between the Characteristics of Executive Replacement in Listed Corporations and Corporate Performance

LIN Xiao-lu

(Guangdong Technical College of Water Resources and Electric Engineering,Guangzhou 510635,China)

ract:Based on the data of the listed corporations during 2000-2011 in China,the characteristics of executive replacement in these companies are summarized as follows:firstly,executive replacement in listed corporations grows fast at the beginning and maintains on the high level;secondly,executives in listed corporations are in a short term.Through the descriptive statistics we also find that:generally,the company in which executive replacement did not happen has better performance than the company in which replacement happened.Frequent executive replacement reduces the performance.Based on the enterprise specific human capital theory,the reason for frequent executive replacement reducing the performance is analyzed,and some advice is given.

rds:executive replacement;specific human capital;corporate performance

F241

A

1009-8445(2015)06-0011-05

2015-08-25

林晓璐(1981-),女,广东广州人,广东水利电力职业技术学院经济管理系助理研究员。