公立医院内部审计评价应用研究

2015-08-17傅黎瑛吕晓敏

傅黎瑛 吕晓敏

【摘 要】 医疗服务的宗旨是以较低的收费提供最好的服务质量,而改革进程中的我国医疗体制内部审计还处于传统的财务合规性审计等初级阶段,对医院费用控制预警与组织服务绩效评价的贡献比较少。文章通过对内部审计职能定位和绩效评价体系进行分析和设计,探讨平衡计分卡(BSC)以及战略地图(SM)等专业的费用预测和绩效评估方法在内部审计评价中的具体应用;并强调公立医院内部审计应在“看病难,看病贵”等医疗社会问题中发挥重要的监督、评价、咨询等治理功能,为深化医改服务。

【关键词】 公立医院; 内部审计; 费用遏制; 服务绩效

中图分类号:F239.45 文献标识码:A 文章编号:1004-5937(2015)16-0107-05

一、引言

多年来,世界大部分工业国的医疗费用正以指数形式急剧增长,我国的现实情况则更甚:医疗费用与人均收入存在更大程度的不协调、医保覆盖面水平更低、医疗资源分配更为不均等,使得老百姓“看病难,看病贵”问题尤为突出。如何在我国公共医疗机构降低服务收费、提高服务绩效成为公共部门职能转变以及惠民工程的关键。目前来看,国家医改的注意力和精力主要还是放在体系内制度和政策的重新设计和有效运行上,也取得了较大成效,但对制度执行过程中诸多具体问题的实时监控和跟踪,进一步落实到医疗服务的动态评价,尚缺乏相应的支持机制。这就需要我们适时跳出“就医疗谈医疗”的路径依赖思维,从医疗服务链的直接参与者以外寻找支持与服务力量,以形成改革的协同效应。傅黎瑛(2012)认为,一个嵌入医疗体系的完善审计机制,通过发挥其监督、治理和咨询职能,有助于在费用预测、服务绩效评价等环节进行动态预警和跟踪,提高体系的运行成效。而此项内容当前尚未纳入我国医疗体制改革者和理论研究者的视野。以我国公立医院为例,其完整的审计体系应由具有“免疫系统”功能的政府审计、具有控制和治理职能的现代内部审计以及独立评价和鉴证作用的社会中介审计所组成。在这三方面的审计职能中,内部审计因兼具内部管理、内部控制、内部治理等职能,其在改革中的作用更为不可忽视。国际内部审计师协会(IIA,2003)早已提出内部审计应在医疗等非营利组织治理中发挥更大作用,且应对医院审计委员会和内部审计参与公司治理作进一步的研究。因此,本文首先聚焦内部审计(政府审计和注册会计师审计问题将另文研究),研究公立医院内部审计职能在遏制医疗费用不合理增长、提升医疗服务绩效中,如何发挥其预警和治理作用?

二、概念及文献述评

公立医院属于国家出资兴办的纳入财政预算管理的医疗机构,其存在是受托管理国家的公共财产,公立医院的院长及决策团队只是国家资金的代理人,享有的仅是控制权,而非所有权;政府是公立医院的出资人,享受剩余控制权;政府出资办公立医院的目的是为使老百姓受益,因而老百姓享有公共医疗服务的剩余索取权。为了有效履行国家公共受托经济责任,保障国家资金安全、高效使用,公立医院应以费用遏制和提高组织绩效为目标,努力提高公共基础医疗的辐射范围和服务质量,而审计的存在和完善即是用来确保公立医院的经营活动有效的履行并基于降低交易费用和提高组织服务绩效的公共受托责任。

关于费用遏制和服务绩效的研究,国外已较为成熟。费用遏制最早于1937年由著名经济学家科斯(Coase)提出,在其倡导的交易费用理论中最早解释了费用遏制问题,并首次将交易成本纳入到经济活动中来,他认为由多部门组织管理互不相关的经济活动可以节约交易费用。科斯之后,威廉姆森(Williamson)等经济学家又进一步对交易费用理论进行了发展和完善,他认为交易费用主要受环境的不确定性、小数目条件、组织或人的机会主义以及信息不对称等因素影响。具体到公立医院的医疗费用的影响因素研究,学者研究发现,技术进步是医疗费用增长的主要影响因素,除此之外,经济收入增长、健康文化观念的改变、通货膨胀、老龄化也影响医疗费用增长。在我国,蒋天宏和樊志宏(2002)认为中国医疗系统中部分行为人(医生及医院的各行政部门)的行为扭曲现象(如医药合谋等)相当普遍。这些行为直接导致了患者医疗(药)费用的不合理巨幅攀升,因此,诱发医疗费用不合理上涨的其他原因还包括医院行政费用的上涨、第三方付费制度等因素。在以私人医疗提供者占主导的美国市场,是否在降低收费的同时保证服务质量的研究受到较多关注。我国一些学者也试图从医疗服务供方即医院的视角,研究保持成本控制与服务绩效平衡的最佳组织与财务模式,结果发现,营利性医院加入医疗市场参与竞争能降低收费和提高患者满意度。此外,学者还发现医患关系中只要控制医师的道德风险即可有效防范患者过度消费。

从审计治理角度看,国外文献主要集中在医疗系统审计委员会和非核心业务外包给社会中介等两个方面的研究。如Wagner et al.(1988),Urbancic & Hauser(1991)等较早提出了非营利医院的审计委员会有助于提升组织治理水平,其职责为监督内部审计、聘请独立审计师以及评估审计结果。Lorence & Spink(2004),Balakrishnan et al.(2010),Bai et al.(2010)等提出医疗非核心业务外包的主要原因是为了降低成本和业务的复杂性,Chang & Said(2011)认为,外包有助于提高医院的财务绩效。国内目前几乎无一例实证研究文献与医疗机构的审计机制有关。傅黎瑛(2012)运用基于降低交易费用的受托经济责任理论和组织治理理论,构建了一个基于费用遏制和服务绩效评价的审计动态治理机制的理论分析框架,从而为进一步的实证研究提供理论依据。

正如研究文献所示,国内外不少文献谈及应通过加强外部监管和组织内部控制来提高医疗体系的运行绩效,但对监管和控制的具体方案,却未见有所深入,基于费用遏制和服务绩效来研究公立医院内部审计治理的文献更为缺乏。

三、公立医院内部审计费用遏制和服务绩效评价职能现状

(一)公立医院内部审计费用遏制职能现状

医院内部审计从本质上而言是医院管理控制的重要组成部分,应当在医院内部起着降低费用、成本控制、防范风险的重要作用,但我国现行医疗体制下公立医院内部审计常常隶属于财务部门或与纪检部门合署办公,设有独立内部审计部门的公立医院仅占全部的15%左右。在设立内部审计机构的公立医院中,内部审计人员的独立性弱、专业胜任能力差、地位低、权威性不足等现实问题,使之难以在公立医院内部真正发挥组织的“监督者”和“咨询师”地位。

公立医院内部审计发挥费用遏制职能的成效可以从我国公立医院医疗费用增长趋势上反映出一个侧面。表1显示了我国公立医院2007—2013年医疗费用的变化情况,次均门诊费用和人均住院费用呈逐年递增趋势,且扣除当年价格的影响因素后,增幅仍显著为正。以2013年为例,人均可支配收入为18 311元,其中全年城镇居民人均可支配收入26 955元,农村居民人均纯收入8 896元,如城乡居民一次住院费用占全年可支配收入的27%~87%左右,由此可见,居民就医仍处于高成本阶段。

公立医院“看病贵”的背后是我国医院体系内成本管理的缺失,目前多数公立医院的成本核算参照企业成本核算的基本原理进行,但由于医疗服务的复杂性使得成本核算标准不一,公立医院的成本核算以及费用控制缺乏规范性方法。其次,公立医院的医疗成本不公开、不透明,医院中常常存在着过度医疗的治理现状,这些均是引发医疗纠纷和“看病贵”问题的根源。虽然我国政府为遏制过度医疗和成本控制采取了诸多措施,但治理效果不理想。

(二)公立医院内部审计服务绩效评价职能现状

我国公立医院提供的基本医疗服务属于满足社会公众的“公共物品”,公共物品的非竞争性和非排他性使得医疗服务缺乏市场反馈以及成本效益比较,这与美国的私人医疗体制形成极大差别。其次,公立医院的绩效目标更为多元,不仅要追求经营效率,还要考虑社会公平等多方面的价值目标。然而目前国内公立医院绩效管理普遍存在以下问题:一是公益性本质不突出,公共医疗服务辐射范围广,加之我国的人口基数大,容易在社会中造成医疗资源的分配不均、浪费等一些低效率行为,进而导致社会的满意度下降;二是医保结算的总量控制、定额支付与高额医疗费用之间的不平衡,导致医患之间的矛盾不断加剧;三是公立医院内部组织绩效考核评估指标缺乏可操作性和可分辨性的,过分强调打分排名,绩效考核缺乏对群众满意度和患者满意度的考虑。

公立医院内部审计作为医院重要的职能部门,参与医院的医疗科室、采购、基建工程、财务等多个部门,且负责聘请和联系外部审计等事项,处于医院内联系各部门的枢纽位置。但现行的内部审计绩效评价指标还局限于部门自身的设计,缺乏组织整体绩效的考量。对于公共服务体制的三方面绩效(规模绩效、效率绩效、均等化绩效),内部审计部门的融入以及发挥的作用还远远不足,公立医院内部审计还无法实现为组织进行价值创造和价值增值的服务职能。

四、基于费用遏制和服务绩效的公立医院内部审计评价方法研究

1991年美国《哈佛商业评论》发表了一篇题为《绩效评价宣言》(The performance measurement manifesto)的文章,该文描述了一场已经发生且正在影响全球的革命,即组织管理评价改革。1992年,罗伯特·卡普兰和大卫·诺顿“恰逢其时”地提出了革命性的业绩衡量系统——“平衡计分卡”(Balanced Scorecard,BSC)。平衡计分卡一经出现便引起了国际理论与实务界的关注,平衡计分卡在企业组织中超强的组织管理和绩效评价作用使其成为21世纪组织绩效管理最有用的工具之一。随后,诸多学者指出平衡计分卡也将成为非营利组织绩效考核和战略管理的一种重要工具。随着实践的推动,两位大师在2004年又创造性地提出了“战略地图”(Strategy Map,SM)的概念,进一步发展了平衡计分卡。

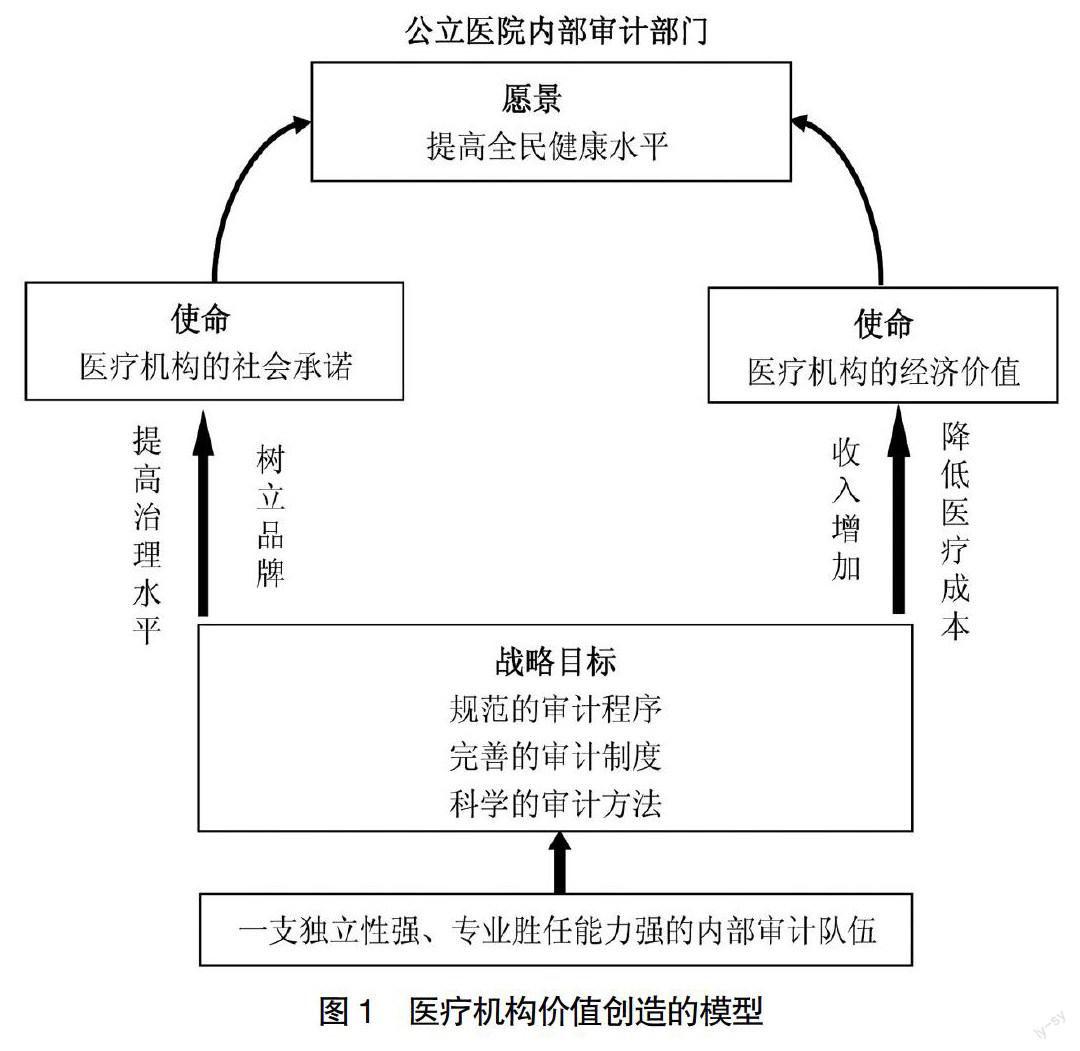

在制定“战略地图”前,我们必须先理清公立医院内审部门、与整个公立医院以及领导层之间的内在关系,明确公立医院内部审计的战略传递过程。如图1所示,公立医院内部审计部门的工作目标必须与公立医院的总体目标相一致,因此内部审计部门的使命也将是提高全民健康水平。如何实现公立医院的使命需要明确两个方面:一是提高公立医院的经济价值,即通过降低成本、引进新技术、创新服务来提供一流的医护水平,吸引更多的病患,从而增加收入和市场份额,实现经济价值;二是实现公立医院的社会承诺,即通过树立自身的医疗品牌不断提高公立医院治理水平,改善医患关系等。而细化到内部审计部门应如何实现公立医院的愿景与使命,主要是通过培养一支诚信、独立、客观公正、专业胜任能力强和具备关注、保密等良好职业行为的审计队伍,然后通过完善的审计制度、规范的审计程序和科学的审计方法来充分发挥其“免疫系统”的功能,使其成为公立医院治理的“参谋助手”,促进内部管理,提高经济效益和社会效益。

李金华曾明确指出:“任何一个单位的管理和效益都是无止境的,既然提高管理水平和提高效益是无止境的,那么内部审计工作也是无止境的。”为实现内审部门的审计目标以及医疗机构的使命,王化成(2005)在为《战略地图——化无形资产为有形成果》一书做译校序时指出“战略地图”与平衡计分卡相比增加了细节层,用以说明战略的时间动态性;也增加了“颗粒”层,用以改善战略的清晰性和重点。本文采用“战略地图”这一相较于平衡计分卡更加具有优势的管理工具,如图2所示,从财务、客户、内部流程、学习和成长四个层次,来进行细分说明。首先,公立医院内部审计应在学习与成长层面关注:人力资本上培养优秀的审计人员,主要考察审计人员的专业胜任能力以及独立性等品质;信息资本上建设一流的计算机审计系统;组织资本上创建卓越的团队和组织文化。通过人力、信息、组织的三者配合,积极有效地作用于内部业务流程层面。其次,内部流程层面要积极构建公立医院内部控制、审计服务、风险管理、评价与治理、工作沟通机制,这是公立医院内部审计的重点内容,通过几大机制的相互作用服务于客户层面。再次,客户层面,公立医院内部审计应关注其主要客户——医院管理层,内部审计部门通过规范的审计程序和科学的审计方法进行财务收支审计、采购审计、基础工程建设维修项目审计等,来降低审计风险,提高医院的管理效益和价值。另外,公立医院内部审计的客户还应包括政府,因为公立医院内部审计的一大重要职能就是监督职能,通过预算执行情况审计来严格控制预算内资金和加强预算外资金管理,为政府审计提供内部支持。除此之外,患者和社会也是公立医院内部审计的间接客户,内部审计部门也应该为提高患者满意度、改善医患关系和构建社会和谐作出努力。最后,财务层面则要更加注重成本的降低、收入的增加、资源的利用以及价值的最大化,通过财务指标的实现最终实现医疗机构的使命与愿景。这几大模块并不是相互孤立的,而是共同作用创造价值,同时对各个层面的指标进行分值量化,方便于医疗机构的绩效考核。公立医院内部审计部门在明确了“战略地图”之后,为了表达战略的动态性,战略地图必须增加三个要素:量化目标、完成时间线以及选择行动方案。公立医院可以具体将各个层面的战略目标进一步细化,绘制绩效考核量化表,本文不再赘述。

五、结语

基于费用遏制和服务绩效的公立医院内部审计绩效评价体系设计是解决“看病难,看病贵”的重要战略途径,将平衡计分卡以及战略地图等专业评价方法应用于内部审计绩效评价在我国公立医院改革中具有广阔的前景,但也离不开医疗改革的推动和医院领导层以及全体员工的支持与切实的执行。未来有待于进一步就公立医院审计费用预警与绩效评估动态预警开展实证和实地研究。

【参考文献】

[1] Ziebarth,N.R.,Assessing the effectiveness of healthcare cost containment measures,Berlin[EB/OL].http://www.

diw.de/soeppapers,2011.

[2] 傅黎瑛.我国医疗机构审计动态治理机制研究:一个理论分析框架[J].财经论丛,2012,12(6):80-87.

[3] Institute of Internal Auditors Research Found(IIA)[M].Research Opportunities in Internal Auditing,2003.

[4] Newhouse,J.P.,Medical care costs: how much welfare loss? [J].Journal of Economic Perspectives,1992,6(3):3-21.

[5] Weisbrod,B. A.,The health care quadrilemma: An essay on technological change,insurance,quality of care and cost containment[J]. Journal of Economic Literature,1991,29(2):523-552.

[6] Newhouse,J.P. A model of physician pricing. Southern Economic Journal,1977,37(2):174-183.

[7] William,R.,Social factors in the rise of hospital costs[J]. In research in the sociology of health care,1984,27(3): 27-144.

[8] Hitiris,T.& P. John. The determinants and effects of health expenditure in developed countries[J]. Journal of Health Economics,1992(11):173-181.

[9] William C.C. Medical Sociology[M]. 7th ed.,Prentice Hall Inc,1998.

[10] Matteo,L.D. The macro determinants of health expenditure in the United States and Canada: assessing the impact of income,age distribution and time[J]. Health Policy,2005,71(1):23-42.

[11] Civan,A.& B. Koksal,The effect of newer drugs on health spending:do they really increase the costs? [J]. Health Economics,2010,19(5):581-595.

[12] 蒋天宏,樊志宏.中国医疗系统的行为扭曲机理与过程分析[J].经济研究,2002(11):71-80.

[13] 朱恒鹏.新医改研究文献综述:2008~2009[J].经济学动态,2009(10):70-73.

[14] 张亮,肖锦铖.医生的双重角色与医疗费用的控制[J].医学与哲学(人文社会医学版),2009(2):39-43.

[15] 孙桂芳,杨秀云.医保付费与医院医保管理绩效的联系[J].中国医疗保险,2011(12):56-58.

[16] Deb,P. & P. K. Trivedi, Provider networks and primary-care signups: do they restrict the use of medical services?[J]. Health Economics,2009,18(12):1361-1380.

[17] 李林,刘国恩.我国营利性医院发展与医疗费用研究[J].管理世界,2008(10):53-63.

[18] 马本江.基于委托代理理论的医患交易契约设计[J].经济研究,2007(12):73-81.

[19] Wagner,N. A.,OKeefe,H. A.,& B. William.J. Audit committee functions for municipalities,hospitals and banks[J].The CPA Journal,1988,58(6):46-53.

[20] Urbancic,F. R.,& H. Rexford. C.Hospital audit committees: A comparative analysis of structural and functional characteristics. Hospital & Health Services Administration,1991,36(3):383-396.

[21] Lorence,D.P.& S.Amanda. Healthcare information systems outsourcing. International Journal of Information Management,2004,24(2):131-148.

[22] Balakrishnan.R.,Leslie.E.,Ranjani.K. & N. Soderstrom. The influence of institutional constraints on outsourcing[J]. Journal of Accounting Research,2010,48(4):767-794.

[23] Bai,G.,Coronado,F. ,& R.Krishnan,The role of performance measure noise in mediating the relation between task complexity and outsourcing[J]. Journal of Management Accounting Research,2010,22(1):75.

[24] Chang & Said. Impact of Outsourcing on Hospital Financial Performance[D].Working Paper,2011.

[25] 霍建英.新医改政策框架下医院内部审计探讨[J]. 中国内部审计,2014(9):33-36.

[26] 王伟同.公共服务绩效优化与民生改善机制研究:模型构建与经验分析[M].大连:东北财经大学出版社,2011.

[27] 安娜. 企业内部审计绩效评价模型构建[J].会计之友,2013(31):81-84.

[28] 罗伯特·卡普兰,大卫·诺顿. 平衡计分卡——化战略为行动[M].刘俊勇,孙薇,译.广州:广东经济出版社,2004.

[29] Atkinson,A.A.,& M,James.Q. Strategic performance measurement in government[J].CMA Magazine,1997(4):20-23.

[30] Silk,S. Automating the balanced scorecard[J].Management Accounting,1998(5):38-44.

[31] Chan,Y.L.,& Ho,S.K. Performance measurement and the use of balanced scorecard in Canadian hospitals[J]. Advances in Management Accounting,2000(9):145-169.

[32] 罗伯特·卡普兰,大卫·诺顿.战略地图——化无形资产为有形成果[M]. 刘俊勇,孙薇,译.广州:广东经济出版社,2005.