多元化投资视角下纺织行业上市公司的成长性研究

2015-08-16徐雪霞吴小星武汉纺织大学会计学院湖北武汉430200

高 莉,徐雪霞,吴小星(武汉纺织大学 会计学院,湖北 武汉 430200)

多元化投资视角下纺织行业上市公司的成长性研究

高莉,徐雪霞*,吴小星

(武汉纺织大学 会计学院,湖北 武汉 430200)

采用中国纺织行业上市公司2011—2013年相关数据,通过多元回归分析方法,对我国纺织业上市公司多元化经营与其成长性关系进行了实证分析,得出多元化投资与纺织业上市公司成长性呈负向关系的结论,并提出纺织行业企业慎用多元化经营战略等建议。

纺织行业上市公司;多元化投资;成长性

一、问题的提出

目前,很多纺织企业为了生存,都把业务目标转向了其他的相关和不相关的行业,试图通过多元化经营提高了企业绩效,盈利能力和抗风险能力有所增强[1]。因此如何引导纺织上市公司通过多元化战略推动其不断成长,改变目前的困境引起理论界和实务界的高度关注。

国内外学者对多元化程度与企业成长性的关系一直还没有统一的定论。主要分为四类:第一,正向影响。认为多元化投资对企业成长性或经营绩效有正向影响,认为多元化经营有利于企业的快速成长[2-5]。第二,负向影响。认为多元化经营不利于企业的快速成长[6]。 第三,无影响。认为多元化对企业成长性没有明显的促进或障碍作用[7] [8]。第四,不确定。学者认为公司业绩和经营业务数在一定界限内呈正比,而在超过这一界限后,公司业绩会随着经营业务数的增多而下降(Grant,2010)。[9]

从国内外文献研究来看,以往关于多元化投资与企业成长性关系的研究并没有形成一致观点上市公司,忽视行业差异,可能是导致差异的原因之一。基于上述的分析,本研究专门分析多元化投资对我国纺织行业上市公司成长性的影响。

二、研究假设

根据市场势力理论,企业多元化的动机在于获取市场势力。通过横向补贴、互惠交换等方式,多元化企业可以获得竞争优势,从而在竞争中立于不败之地。多元化是企业对所处制度环境理性适应的结果,有助于提高企业价值,从而促进企业成长。Khanna认为企业通过组建多元化企业集团,形成企业内部要素市场来替代外部市场失灵,进而通过范围经济和规模经济增加企业价值。[10]苏冬蔚研究了主营业务利润比重与公司的成长性的关系,结果发现主营业务利润比重与公司成长性呈正相关。多元化经营可以促进企业成长,基于以上分析,提出如下假设:

假设1:纺织行业多元化程度与企业成长性正相关

以资源为基础的观点认为,企业战略实施的效果取决于企业所拥有的资源和能力优势的大小。Morcketal认为多元化中各业务之间的资源协调造成控制成本上升。根据信息不对称理论,企业管理者拥有信息优势,可能为了追求自身利益进行高风险的投资,损害了其他投资者的利益,增加了代理成本。随着中国企业集团通过多元化经营,完成战略重组,获取规模效益、分散风险的同时,由于自身跨行业经营的人才资源、管理能力的缺乏,多元化经营的问题逐渐暴露出来[11]。基于以上理论,采取多元化战略的中国企业集团,随着其进入的其他行业不断增多,企业的成长不断下降。本文提出如下假设:

假设2: 纺织行业多元化程度与企业成长性负相关

三、研究设计

(一)样本与数据来源

本研究选取2011—2013年深沪两市纺织上市公司为样本公司,筛选原则如下:第一剔除ST股和PT股。第二剔除在检验区间内研究数据不全的上市公司。通过以上筛选最终获得46个样本公司的138个有效的样本观测值。本文数据主要来源于东方财富通数据库,部分数据从沪深交易所公布的纺织业上市公司财务报告中搜集获得,并通过手工整理得到。

(二)变量说明

(1)企业成长性

企业成长性(Growth)是被解释变量,代表公司整体的成长状况。本研究选择业资产总额增长率表示企业成长性。

(2)多元化

多元化(EI)是解释变量。本研究以熵指数(Jacquemin 和Berry,1979)来衡量公司的多元化程度。EI=E T按四位数产业计算,P 为第i个产业的销售额占总销售额的比重,n为企业经营所跨行业数。EI越大,公司的多元化程度越高。

(3)控制变量

影响纺织行业上市公司成长性除了多元化战略外还有其他一些因素,在借鉴国内外相关研究学者的处理方法,本研究将企业规模、企业资产负债率、资产周转率等因素作为统计分析时的控制变量。

企业规模。以企业总资产的自然对数作为其的测量指标。企业实施多元化战略时,规模越大,能够获取和利用的资源就越多,成功的可能性就越大。

企业资产负债率。企业资产负债率直接影响企业绩效,多元化战略属于一种扩张行为,较高的负债率一定程度上能抑制企业扩张行为,因此资产负债率与多元化程度呈负相关关系。

资产周转率。是用企业的营业收入除以总资产,企业资产周转率反映公司资源的耗费情况和管理层的资产管理能力,一定程度制约企业成长性。

(三)模型设定及研究方法

为了检验本文提出的假设,构造以下基本模型:Growth=a+β1∑Control +β2EI+ε

模型考虑的是企业成长性与控制变量之间的关系。模型考虑的是多元化与企业成长性之间的关系,验证两者之间是否正相关还是负相关,用来验证假设1、2。分析数据所采用多元回归分析通过SPSS统计分析软件和EXCEL办公软件来进行。

四、实证结果分析

(一)描述性统计分析

描述性统计主要是针对所选取的46家上市公司的财务数据及在此基础上整理运算出来的多元化指标和企业成长性的相应指标进行的描述性统计分析。统计过程所使用的指标及总体样本描述性统计如(表1)所示。表1报告了主要变量描述性统计特征。其中成长性指标2013年的均值为3.665,最小值为-99.968,最大值为52.824,表明样本公司的成长性虽然总体平均处于一个较高的水平,但两级差异较为明显,并且考虑从2011年到2013年公司成长性指标的均值,公司的成长性逐渐降低。2013 年EI的均值为0.271,最小值为0,最大值为1.159,显示样本公司多元化程度差异较大,由于熵指数越大表明企业的多元化程度越高,所以三年的平均值表明纺织行业上市公司多元化程度不是很高。

表1 总体样本描述统计结果

(二)回归分析

根据回归模型,分年进行回归分析,相应的结果如(表2-表4)所示:

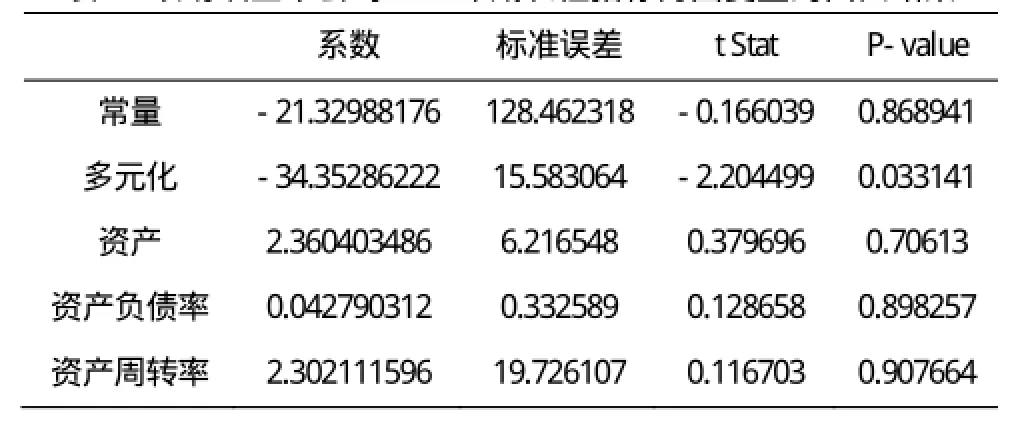

表2 以纺织上市公司2013年成长性指标为因变量的回归结果

表3 以纺织上市公司2012年成长性指标为因变量的回归结果

在进行回归分析之前,我们进行了如下几项模型检验:共线性检验、DW检验和异方差检验。结果显示:不存在明显共线性;残差项不存在自相关;不存在异方差性和残差序列自相关(限于篇幅未将表格列出)。所以回归模型是有效的。从上面加入控制变量回归的结果看来,根据表2、3、4可知,多元化与成长性的回归系数2013-2011年 分别为-22.106(P<0.05)、-34.353(P<0.05)、-24.196(P<0.1),因此,表明纺织行业多元化与企业的成长性呈明显的负相关关系,拒绝假设1,接受假设2。

表4 以纺织上市公司2011年成长性指标为因变量的回归结果

五、结论及启示

(一)研究结论

由实证分析结果可知,纺织行业多元化与企业的成长性呈明显的负相关关系,多元化投资不利于我国纺织行业上市公司的成长。虽然纺织行业上市公司投资的分散能规避了行业单一的风险,但是也带来了进入新的行业的风险,而企业自身在管理、人才、技术、市场等方面的准备不足也会增加进入新行业的风险, 尤其是在企业多元化经验不足的时候,进行多元化投资的风险更大。

(二)启示

一方面,纺织企业要对多元化有清醒的认识。中国的企业处在转型经济条件下,其外部的市场环境与发达国家的市场环境存在较大的差别,纺织行业上市公司对多元化投资也要有一个清醒的认识,防止盲目的投资。另一方面,纺织企业要培育自身核心竞争力。纺织行业上市公司,要改变目前的劣势,首要任务还是做好目前主营业务,不断提升其自身管理水平和技术水平,提高自主创新能力。在此基础上再充分挖掘企业的战略资产,培育自身的核心竞争能力。企业在制定和实施多元化战略时,挑准合适的经营范围,选择恰当时机,将企业的核心能力移植并有效结合到新的多元化业务中的能力,这样才能使企业的多元化经营取得真正的成功,使企业在激烈的全球化市场竞争中保持和扩大自己的竞争。

[1]Cynthia A Montgomery.Corporate Diversification[J]. The Journal of Economic Perspectives,1998, 8(3): 163-178.

[2]David Teece. Economies of scope and the scope of the enterprise[J]. Journal of Economic Behavior& Organization, 1980, 1(3): 223-247.

[3]Myers S.C., Majluf N.S. Corporate Financing and Investment Decisions when Firm has Information that Investors do not have[J].Journal of Financial Economics,1984,13:187-221.

[4]朱江.我国上市公司的多元化战略和经营业绩[J].经济研究,1999,(11):54-61.

[5]王珍义,叶茂升,李元霞,等.纺织上市公司政治关联与企业价值:以多元化为中介效应[J].武汉纺织大学学报,2013,(1):1-5.

[6]杨爱义,韦明.多元化投资利弊及其对策分析[J].财经理论与实践,2002,(4):134-135.

[7]金晓斌,陈代云,路颖,等.公司特质、市场激励与上市公司多元化投资[J].经济研究,2002,(9):67-74.

[8]Grant,Robe M,Jammine,Azar P.Thomas,Howard. DIVERSITY,Diversification And Profitability Among British Manufacturing Companies[J].Academy of Management Joumal.1988,(31):771-801.

[9]吴明礼,张奇男.多元化经营与经营绩效--基于中国纺织业上市公司的实证[J].产业经济研究,2009,(3):35-43.

[10]BERGER P G,OFEK E. Diversification’s effect on firm value[J].Journal of Financial Economics,1995,37:39-65.

[11]张平.我国企业集团行业多元化与绩效的实证研究[J].科技

管理研究,2011,(12):199-203.

Growth Study on the Public Companies of Textile Industries under the Diversified Investment Perspective

GAO Li, XU Xue-xia, WU Xiao-xing

(School of Accountancy, Wuhan Textile University, Wuhan Hubei 430200, China)

The study selected the relative data (2011-2013) of the public companies of textiles industry. By using multiple regressions, we conducted empirical analysis on the relationships between the operation and the growth of the public companies of textile industry. Finally, we concluded that there exist negative relations between diversified investment and the growth of the public companies, so we suggest that textile industry should cautiously use diversified investment strategy.

public companies of textile industry; diversified investment; growth

徐雪霞(1969-),女,副教授,研究方向:会计信息质量与技术创新.

F276

A

2095-414X(2015)02-0006-03