如何估算项目的现金流量

2015-08-13王东明

王东明

【摘 要】本文主要是对企业投资项目进行现金流量的估算,分别是初始阶段、经营阶段、终结点的现金流量,并通过具体的例题进行解析。

【关键词】如何;估算;项目;现金流量

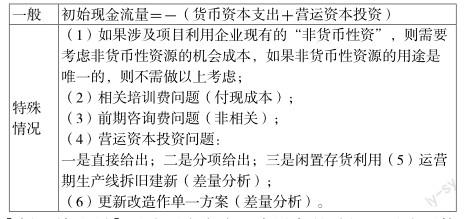

一、项目现金流量的估计

1.初始现金流量

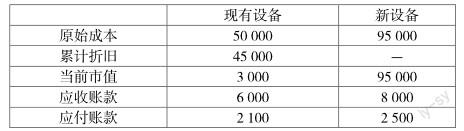

【例·单选题】甲公司在考虑一台设备的升级。甲公司使用现金流量折现法分析设备

更新的可行性。已知所得税税率为40%。

甲公司的相关数据如下(单位:元):

基于以上信息,并使用折现法,该设备升级的初始投资额(增量投资)应该为( )元。

A.92 400 B.92 800 C.-92 800 D.-92 400

『正确答案』B

『答案解析』舊设备变现损失减税=(5 000-3 000)×40%=800(元)

旧设备变现的现金净流入=3000 + 800=3800(元)

营运资本需求增加=(8000 - 2500)-(6000-2100)=1600(元)

初始投资=95 000-3 800 + 1 600=92 800(元)

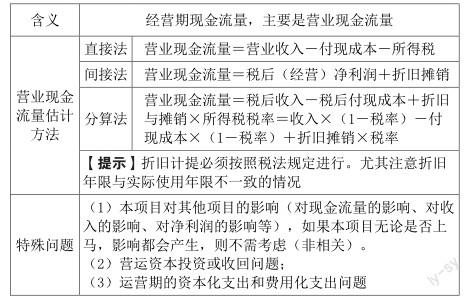

2.经营期现金流量

【例·单选题】某企业正在对一个资本投资项目进行评价。 预计投产后第一年项目自身产生的现金净流量为 1 000元,但由于该项目与企业其他项目具有竞争关系 ,会导致其他项目收入减少200元。假设企业所得税税率为25%, 则该资本投资项目第一年的现金净流量为( )元。

A.1 000 B.800 C.1 200 D.850

『正确答案』D

『答案解析』第一年的现金净流量=1 000-200×(1-25%)=850

【例】(根据2011年试题改编)E公司2011年年初投产一条生产线,现已使用2年半。考虑到该产品市场空间广阔,拟提高生产能力。由于目前没有可用的厂房和土地用来增加新的生产线,只能拆除当前生产线,新建一条生产线。

原生产线的原值为1800万元(税法规定折旧年限为10年,残值率为5%,按照直线法计提折旧,目前的变现价值为1127万元),目前的年销售量为400万只,销售价格每只10元,单位变动成本为每只6元,每年的固定付现成本为100万元。

新建生产线预计将在2013年年末完成并投入使用,预计支出为5000万元,停产期间预计减少200万只的生产和销售,固定付现成本照常发生。扩建完成后,第1年的预计销售量为700万只,扩建不会对产品的销售价格、单位变动成本产生影响。另预计营运资本为销售额的10%。为简化计算,假设扩建项目的现金流量均发生在2013年年末(零时点),垫支的营运资本在各年年初投入。E公司适用的所得税税率为25%。

要求:计算扩建项目的初始现金流量(零时点增量现金流量)

『正确答案』

当前生产线年折旧额=1800×(1-5%)/10=171(万元)

扩建开始时生产线的账面价值=1800-171×2.5=1372.5(万元)

当前生产线变现损失抵税=(1372.5-1127)×25%=61.375(万元)

扩建项目停产减少的营业现金流量

=200×10×(1-25%)-200×6×(1-25%)+171×0.5×25%

=621.375(万元)

增加的营运资金=(700-400)×10×10%=300(万元)

初始现金流量=-5000+1127+61.375-621.375-300=-4733(万元)

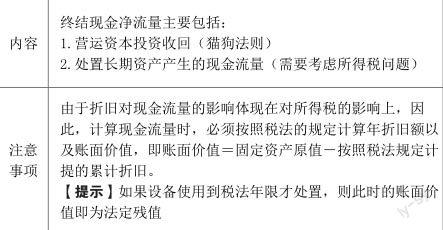

3.终结现金流量

【例·单选题】在计算投资项目的未来现金流量时,报废设备的预计净残值为12 000元,按税法规定计算的净残值为14 000元,所得税税率为25%,则设备报废引起的预计现金流入量为( )元。

A.7 380 B.8 040 C.12 500 D.16 620

『正确答案』C

『答案解析』设备报废引起的现金流入量

=12 000 +(14000-12000)×25%=12 500(元)