基子大米进口的人民币实际有效汇率研究

2015-07-16马松林

马松林

摘要:借鉴IMF的计算方法,根据我国与泰国、巴基斯坦和越南的双边名义汇率等数据,计算出1995-2013年基于我国大米进口的人民币实际有效汇率指数。运用对数线性模型、误差修正模型和各种检验方法,分析得出,基于大米进口的人民币实际有效汇率升值对我国大米进口有重要影响。降低国内稻米生产成本是减缓人民币升值带动大米进口的主要途径。

关键词:人民币升值;实际有效汇率;大米进口

文章编号:1003-4625(2015)02-0049-05

中图分类号:F832.6

文献标志码:A

一、文献述评

2005年人民币汇率改革以来,关于人民币升值对农产品进口影响的研究引起极大关注。林俏俏、吴东立(2014)总结了与人民币升值的农产品进口效应相关的研究成果。从影响机理看,人民币升值影响农产品进口是通过价格的不完全传递实现的。从总体效应看,人民币升值无法改善贸易条件,加剧了农产品贸易逆差。从国别效应看,人民币对日元、美元升值,对我国农产品进口影响较为显著。从产品视角看,人民币升值在一定程度上影响了大豆、小麦、稻米等农产品的进口。

分产品来看,小麦、玉米、大豆等农产品进口受人民币升值影响的研究文献日益增多。孔凡玲、李彦民(2013)运用C-D函数和协整关系检验等计量方法研究了人民币汇率变动对中国小麦进口贸易的影响。研究结论表明,人民币名义有效汇率变动对中国小麦进口贸易的影响存在时滞效应,加入滞后一期(1个月)的汇率,人民币升值对中国小麦进口存在着促进作用。纪龙(2012)分析2005年1月至2011年6月我国进口东盟农产品的月度数据表明,国内居民消费水平提高会显著地促进农产品的进口,人民币实际有效汇率的影响次之。人民币实际有效汇率上升在长期内对农产品的进口具有促进作用,短期内却有抑制作用。安军启、朱丹(2010)分析了1996-2009年我国稻米进出口数据。研究表明,人民币升值1%,我国稻米进口量将会增加8.72%。张家胜、赵玉(2009)研究发现,2005年7月至2008年6月人民币升值和国民收入的增长对我国大豆进口的影响不明显。李惊雷(2008)运用进口需求函数分析了1991-2007年人民币汇率的变动对我国粮食进口的影响。研究表明,我国粮食进口与人民币汇率的变化无直接的相应关系,人民币的升值不会改变我国粮食进口的基本格局和现状。

人民币升值对进口影响的实证模型主要有以下几类:(1)以年均汇率为自变量估算汇率对进口量的影响。如蔡昉(1994)等。(2)以人民币有效汇率为自变量估算汇率对进口量的影响。如张家胜、赵玉(2009)等。(3)以人民币有效汇率和汇率波动为自变量估算其对进口量的影响。如阙树玉和王升(2010)等。

姜子叶、范从来(2013)借鉴坎帕和戈德伯格的汇率传递模型分析得出,2005年以来,中国进口价格的汇率传递率较高,长期接近于完全传递,存在时滞效应,行业差异较为显著。孙梦瑶等(2014)运用2005年8月至2013年8月的月度数据,基于AR-DL-ECM模型和GARCH模型研究得出人民币实际有效汇率对中国玉米进口有显著的正向影响,而人民币汇率波动风险对其有负向影响。封思贤、王晓明(2014)从成本加成视角构建汇率变动的进口价格传递效应模型,并运用门限回归方法,就人民币名义有效汇率变动如何影响进口价格问题进行了实证检验。曹伟、左杨(2014)通过加权方法编制了省际实际有效汇率指数,研究了2005年以来人民币省际实际有效汇率变动对各省进口贸易的影响。结论表明省际实际有效汇率对当期进口贸易存在负向影响,而滞后一期的汇率升值对进口贸易具有一定的促进效应。Carone(1996)指出,马歇尔需求函数,即一国的进口需求是其真实收入与进口相对价格的函数,使用较为广泛。而Abbott和Seddighi(1996)认为,如果收入的各种宏观经济部分对进口的影响不一致,马歇尔需求函数可能导致加总偏误和预测失败。

综上所述,目前关于人民币升值对农产品和粮食进口影响的研究成果较为丰富,但关于人民币升值对我国大米进口影响的专门研究尚比较少见。本文以我国大米进口量为研究对象,分析人民币升值对我国大米进口的影响。本文的主要贡献在于,测算出了基于我国大米进口的人民币实际汇率;引入国内外大米价格比,作为分析的参照,避免单独分析人民汇率变量易夸大其影响作用的局限。

二、模型设置及数据

(一)模型设置

进口需求国内消费、价格、汇率等受多种因素的影响,传统的马歇尔进口需求函数是:

上式中,IM是进口需求量或进口金额,Y是真实收入,用真实GDP表不,RP为进口的相对价格。就我国大米进口而言,国内外价格差异是影响我国大米进口的重要因素。由于粮食是生活必需品,收入弹性较小,故收入Y对进口需求影响较小。这里,去掉收入变量Y,引入人民币实际汇率变量RM和国内外大米价格比NW。我国大米进口的需求函数可以写成:

(二)变量选择及数据来源

1.基于大米进口的人民实际有效汇率

目前,国内多数学者采用IMF测算的人民币名义有效汇率指数(NBCN)和人民币实际有效汇率指数(RBCN)作为我国实际汇率数据。在研究人民币对农产品进口影响时,有部分学者(如Goldberg(2004)、Baek(2013)等)借鉴IMF测算汇率的方法,通过双边汇率和贸易加权计算实际有效汇率指数。为了提高研究的针对性和准确性,本文亦借鉴IMF测算汇率的方法,计算基于我国大米进口的人民币实际有效汇率指数。

我国大米进口主要来自泰国、越南、巴基斯坦等国家。首先采用间接标价法计算人民币与泰国、越南和巴基斯坦的双边名义汇率,然后以各国的CPI指数进行调整消除价格波动影响。以历年我国从泰国、越南和巴基斯坦进口的大米量占我国大米进口总量的比重作为权重,对双边汇率进行加权求和。然后进行归一化处理,最终得到我国大米进口的人民币实际有效汇率指数RM。

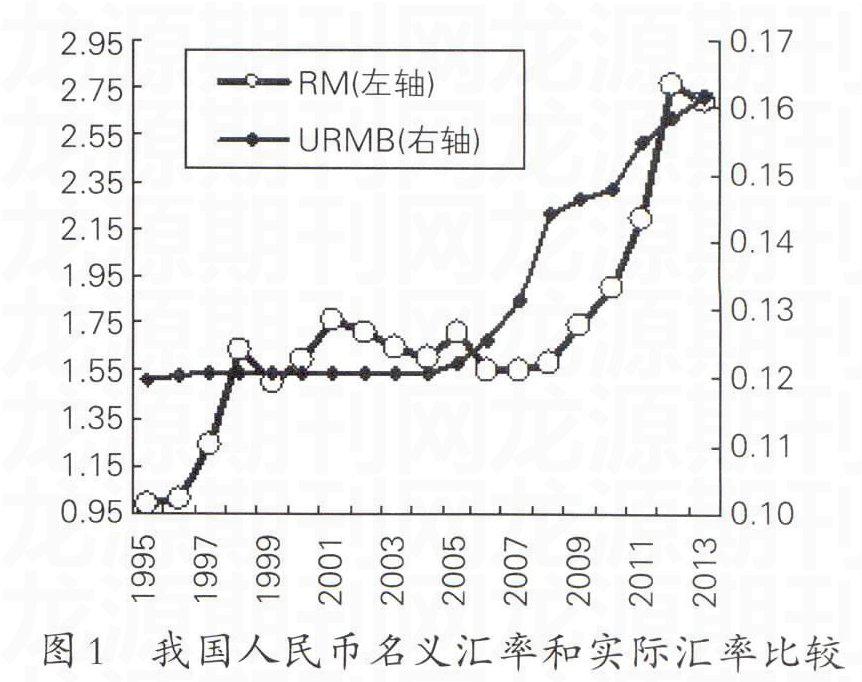

泰国、越南、巴基斯坦的名义汇率和CPI指数根据国际货币基金组织IFS数据库和联合国世界统计手册(2014)整理而成。中国大米进口数据根据商务部网站和联合国COMTRADE数据库整理而成。将基于大米进口的人民实际有效汇率(间接标价法,用RM表示)和人民币名义汇率(间接标价法,用URMB表示)绘制成图1。

从图1可以看到,2005年汇率改革后,我国人民币名义汇率和基于大米进口的人民币实际汇率均呈现上升趋势。

2.实际汇率波动率的计算

国内多数学者研究人民币升值对进口的影响时,采用GARCH(1,1)模型获得变量条件方差作为人民币汇率波动率数据,测度人民币汇率波动对进口的影响。

本文通过标准的GARCH(1,1)模型获得人民币实际汇率的方差变量,作为人民币汇率波动率的测度数据。模型预测结果取自然对数后的变量作为解释变量引入到大米进口需求模型,测度汇率波动对大米进口的影响。但实证分析发现,该变量在大米进口需求模型中不显著,故暂未进入大米进口需求的对数线性模型。

3.国内外大米价格比

国内外大米价格差异是影响我国大米进口需求和规模的重要因素。国内大米价格采用农业部160个物价信息网点县平均报价,单位为元/吨。国外价格采用泰国曼谷FOB价格(100%B级),这是国际大米基准价格,单位为美元/吨。相关数据根据历年《中国农业发展报告》和商务部公布的数据整理计算。美元兑人民币汇率根据我国年度人民币汇率折算,相关资料来自《中国统计年鉴》(2013)和中国人民银行公布的汇率数据。

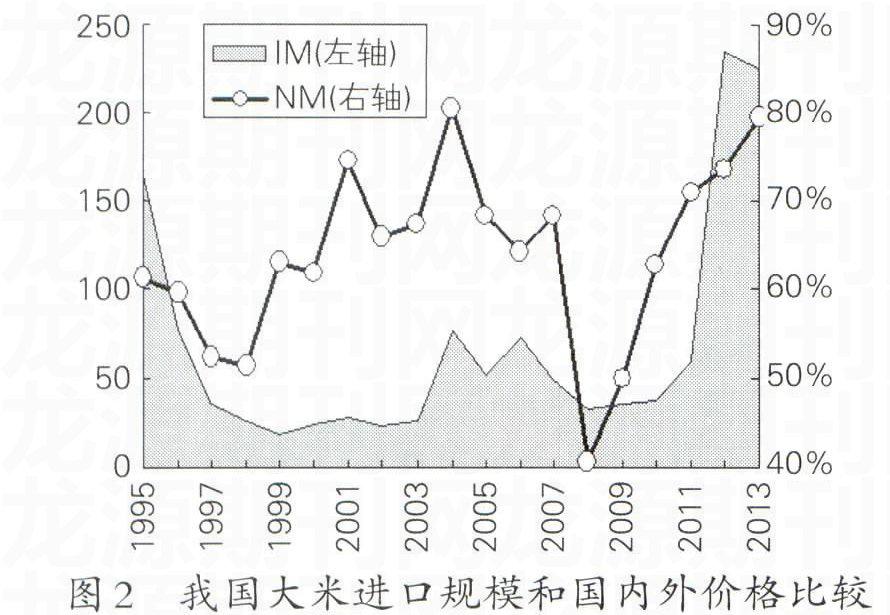

本文使用国内大米价格占国外大米价格的比重(NW)来表示国内外大米价格比。该比值越大,说明我国国内大米价格与国际大米价格的差异越小。具体结果绘制成图2。

从图2可以看到,1995-2008年,我国大米进口规模受国内外大米价格差异影响比较小;2008年以后,随着国内外大米价格比的上升,我国大米进口规模增加较快。

三、实证分析

(一)变量检验

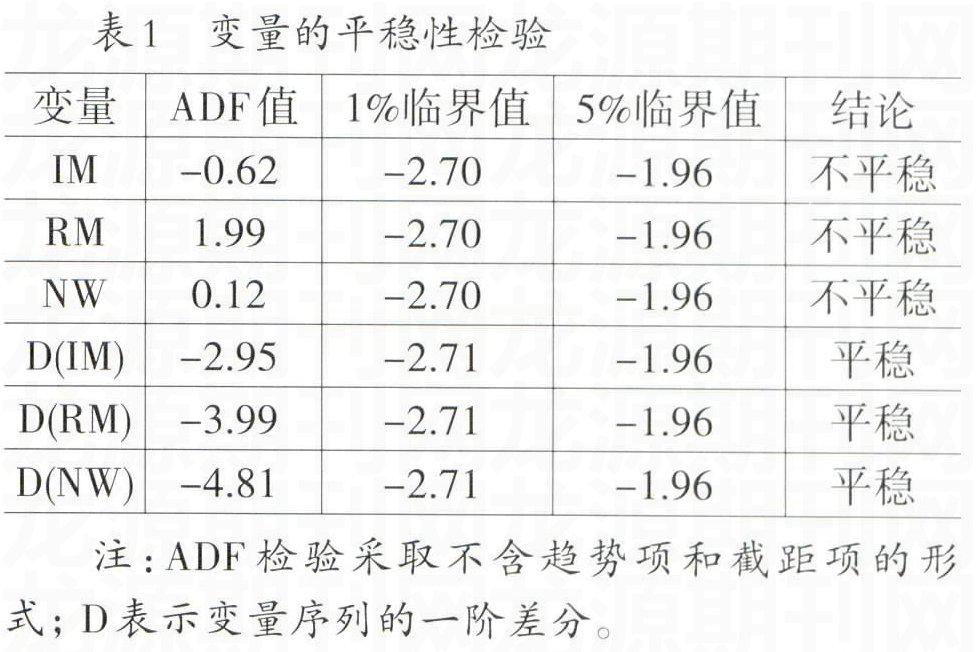

运用ADF检验对变量的平稳性进行检验,检验结果见表1。以AIC和SC值最小为准则,确定滞后阶数。

由表1可见,变量IM、RM、NW本身不平稳,但其一阶差分序列在1%的水平下平稳,即这三个变量属于一阶单整序列。

由于变量IM、RM、NW属于一阶单整序列,进一步进行协整检验,以便确定变量间是否存在长期稳定的关系。滞后阶数根据AIC和SC准则确定为2运用Johansen协整检验检验变量间的协整关系,选择的检验统计量为迹统计量和最大特征值统计量具体结果见表2、表3。

由表2、表3,在95%的置信水平下变量间存在一个协整关系。这表明,我国大米进口、人民币实际汇率和国内外大米价格比之间存在长期稳定的协整关系。

(二)模型实证

1.对数线性模型

根据前文的分析,以我国大米进口量(IM)为因变量,以国内外大米价格比(NM)、基于大米进口的人民币实际有效汇率(RM)为自变量,建立对数线性回归方程。考虑到我国当年大米进口对下一年的影响,将我国大米进口量滞后一期的影响In(IM(-1))也引入模型中。

运用Eviews8软件得到的结果,见表4。由表4,Ln(IM(-1)系数为正,反映了当年大米进口对下一年的影响。人民币实际汇率的进口弹性为1.1684,即基于大米进口的人民币实际有效汇率升值1%,大米进口量增加1.1684%。这说明基于大米进口的人民币汇率升值对我国大米进口有明显的促进作用。国内外大米价格比(NW)系数显著为正,表明国内外价格差异也促进了我国大米的进口。

运用方差扩大因子法(Variance Inflation Fac-tors,VIFs)进行多重共线性检验。检验结果表明,变量Ln(IM(-1))、Ln(RM)、Ln(NW)带常数项的VIFs值分别为1.00、1.25、1.26,显著小于10,故方程不存在多重共线性。

异方差检验。运用怀特检验(White Test)得到的检验值为4.2873,P值为0.2321,大于0.1的显著性水平,故接受原假设,不存在异方差。

自相关检验。解释变量中包含因变量滞后项,DW检验失效。运用LM检验得到的LM检验值为5.2901,P值为0.1517,接受原假设,不存在序列自相关。

模型残差检验。对模型残差进行检验,得到的ADF检验值为-5.6874,小于1010的临界值-3.8868,故残差序列为平稳序列。变量之间存在协整关系。

2.误差修正模型

具有协整关系的非平稳时间序列变量,可以构建误差修正模型。差分形式的我国大米进口误差修正模型为:

具体估计结果见表5。

由表5,ecm项的系数反映了基于大米进口的人民币实际汇率(RM)和国内外大米价格比(NW)在短期波动中偏离长期均衡关系的程度。

3.脉冲响应分析

前文分析表明,适宜对Ln(IM)、Ln(RM)和Ln(NM)进行脉冲响应分析。脉冲响应分析设置的期数为20期。

由图3,大米进口(Ln(IM))对其自身和人民币实际有效汇率(Ln(RM))的冲击响应在长期内呈现稳定上升趋势,对国内外价格比(Ln(NM)的冲击响应在长期内呈现较弱的变动趋势。从长期看,人民币升值对大米进口的影响会持续增强。

四、结论和讨论

本文基于1995-2013年我国大米进口量数据,运用基于我国大米进口的人民币实际汇率分析了人民币升值对我国大米进口的影响,主要结论如下:

第一,人民币升值对我国大米进口有重要影响。前文的对数线性回归模型和误差修正模型表明,基于我国大米进口的人民币实际汇率对我国大米进口起到了刺激作用。由图1,2005年人民币汇率改革后,基于我国大米进口的人民币实际汇率开始快速升值。

2012年和2013年是我国大米进口激增的重要年份。结合图1和图2可以看出,2012年、2013年是我国人民币实际汇率大幅攀升的年份,同时也是我国大米进口激增的年份。人民币升值构成我国大米进口增加的重要诱导因素。由图1可知,2013年与2012年相比,基于我国大米进口的人民币实际汇率也出现了回落现象。这说明基于我国大米进口的人民币实际汇率对我国大米进口影响较大,同步波动特征显著。

从宏观环境看,人民幣名义汇率和实际汇率的升值趋势,也影响到了基于大米进口的人民币实际汇率的升值。从图1可以看到,大多数年份,人民币名义汇率和基于大米进口的人民币实际汇率之间变动趋势一致。

第二,国内外大米价格差异是我国大米进口的重要因素。2008年全球粮价较高,我国大米进口规模波动较小,增幅不大。图2显示出,2008年以后我国大米价格相对于国际大米价格,成本上升较快。

与相对较高的泰国米价相比,我国大米生产成本偏高的劣势不太明显。但与越南、巴基斯坦等国大米相比,我国大米价格偏高。2012年,从越南、巴基斯坦进口大米占我国大米进口的比重分别为14%和18%。2013年,从越南、巴基斯坦进口大米占我国大米进口的比重分别为65%和24%。根据中国粮油信息中心的统计,2013年12月4日,越南、巴基斯坦5%破碎率大米FOB报价分别为400美元每吨和380美元每吨,按当时折合成人民币报价为2429元每吨和2307元每吨。当时湖南长沙中等早籼稻收购价为2640元每吨,出库价为2700元每吨;湖南长沙标一晚籼米出厂价为3780元每吨。昆明、广州、福州等地区米价还要稍高于该报价。因此,国内偏高的大米价格是我国大米进口增加的重要原因。

第三,降低国内稻米生产成本是减缓人民币升值带动大米进口的主要途径。我国大米产量和消费量较高,国内大米供需基本平衡,但国内大米与国际大米相比价格偏高。

国内较高的大米价格使得我国大米出口规模日益萎缩。根据历年《中国农业发展报告》和海关的统计,从1990-2013年,我国多数年份为大米净出口,仅在1995年、1996年、201 1年、2012年、2013年为大米净进口。

人民币即使不升值,若国内大米价格长期高于国际市场,国内仍有进口国外大米的需求。

通过支持种粮大户、农民粮食专业合作社、家庭农场等农村微观经济组织,通过鼓励土地流转等,适度提高我国稻谷生产的规模化水平,是降低我国稻米生产成本的重要措施。单纯依靠粮食生产补贴,无法从根本上解决国内稻米价格偏高的问题,也就无法从根本上保证降低对进口大米的依赖。由于目前国际大米出口量仅占全球大米产量的9%左右,我国从国际市场进口大米的空间是有限的。立足国内,把饭碗端在自己手里是我国稻米生产的根本出发点。

第四,在变量选择、模型设置、数据选择等方面,本文仍有改进之处。在本文变量选择过程中,人民币汇率波动因素由于不显著,没能进入回归模型。从时问跨度看,本文分析了1995-2013年人民币升值对我国大米进口的长期影响。2012年、2013年是我国大米进口激增和人民币快速升值的时期。以这两年月度数据为基础,研究人民币升值对我国进口大米的影响,是下一步的研究方向。